一、行业发展现状

近年来,人工智能技术在教育领域的应用日益成熟,伴随而来的人工智能产品层出不穷,从课堂教学到课业辅导,从考试辅助到能力测评和职业升学规划,“AI+教育”正在多点开花,不但可以辅助老师进行教学管理,还能替代老师的部分职能,信息化建设的逐步深入,推动了数据和技术的积累与创新,人工智能技术对于教育的赋能作用将更加明显。

人工智能教育的目的

资料来源: 整理

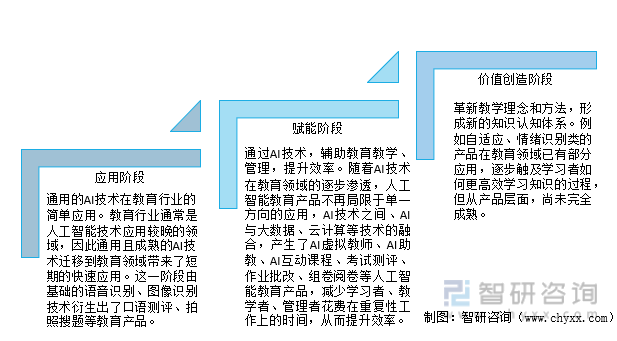

2020年新冠肺炎疫情发生以来,很多人工智能企业充分发挥了人工智能赋能技术和智能产品的优势,在疫情防控、疾病诊断、民生保障等诸多方面作出了积极贡献。人工智能教育是通过人工智能的技术手段拆解研究教育活动的规律。从人工智能教育的发展阶段来看,人工智能教育需要经过应用、赋能、价值创造三个阶段。

人工智能教育的发展阶段

资料来源: 整理

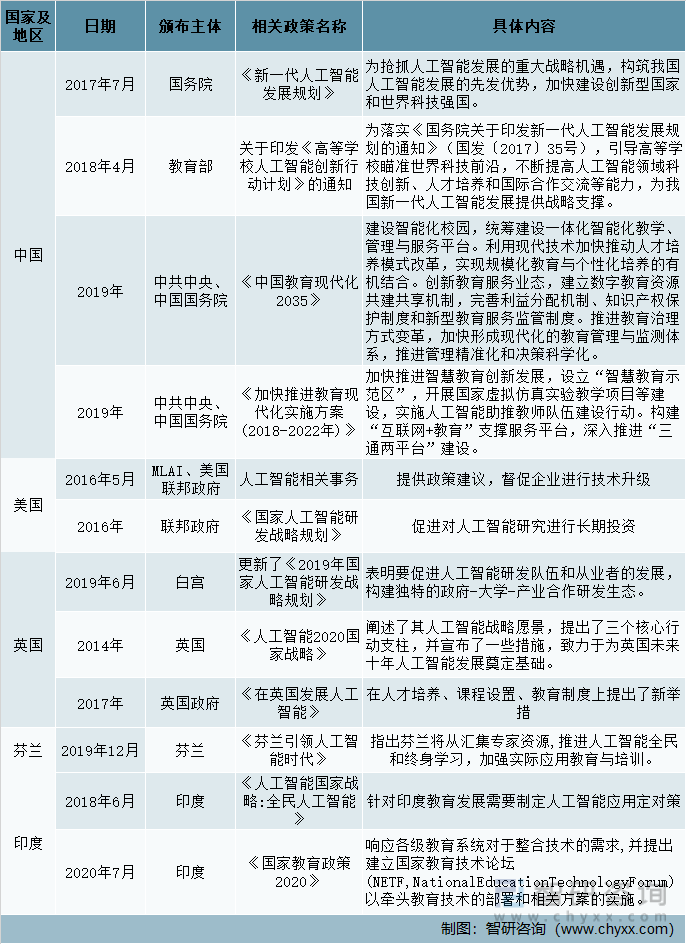

人类社会已经进入到了第四次工业革命——人工智能时代,在人工智能领域的国际竞争中,一个世界性趋势日渐清晰——为了加快人工智能技术及产业的发展并应对其负面影响,世界各国都竞相采取更为积极的产业政策。

教育,关乎国计民生,而人工智能教育是前沿技术与国计民生的结合。世界各国不断出台人工智能教育上的相关政策,以推动人工智能的快速发展。世界以美国、中国以及以英国为代表的欧洲地区从2014年开始,陆续将人工智能技术的发展提升到国家战略高度。近几年,中国也把发展人工智能作为提升国家竞争力的重大战略,频繁出台各项规划和政策,不难看出,在这一系列政策背后,国家培养高科技创新型人才,是未来重要培养方向。

部分国家和地区的在人工智能教育上的相关政策

资料来源: 整理

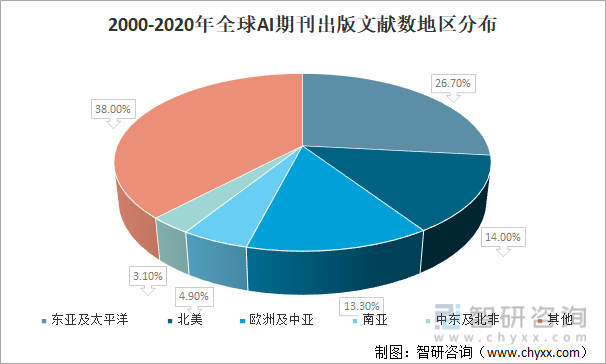

人工智能作为一项跨学科的新兴技术,在重点难技术的突破上无疑需要更强的技术实力。工智能教育行业的发展与各国家和地区人工智能技术的先进程度、技术相关产业的发展程度息息相关。从2000-2020年全球AI期刊出版文献数地区分布来看,东亚及太平洋AI期刊出版文献数占26.7%;北美AI期刊出版文献数占14.0%;欧洲及中亚AI期刊出版文献数占13.3%;南亚AI期刊出版文献数占4.9%;中东及北非AI期刊出版文献数占3.1%。

2000-2020年全球AI期刊出版文献数地区分布

资料来源:亿欧智库、 整理

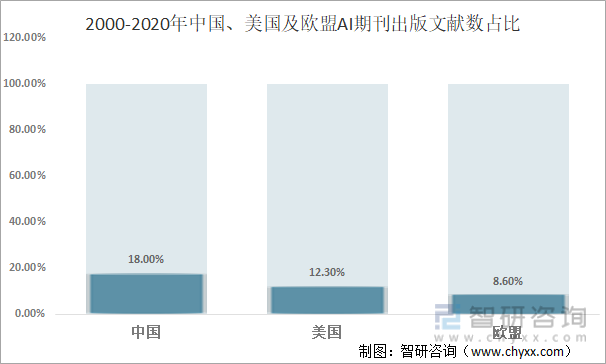

2000-2020年期间,中国AI期刊出版文献数占18.0%,超过美国5.7个百分点;美国AI期刊出版文献数占12.3%;欧盟AI期刊出版文献数占8.6%。

2000-2020年中国、美国及欧盟AI期刊出版文献数占比

资料来源:亿欧智库、 整理

相关报告: 发布的《2022-2028年中国人工智能教育行业市场竞争状况及发展趋向分析报告》

疫情拉开全球AI教育发展差距,中国AI教育企业优势明显。截止2021年6月30日,在中国、美国、印度和欧洲四个地区或者国家中融资金额超过一亿美元的AI教育企业共有60家,其中中国有29家,美国有24家,印度有7家;中国、美国、印度融资超1亿企业总融资规模分别为模220.69亿美元、72.07亿美元、37.9亿美元。可以看出,中国AI教育企业受到了资本更多关注融资金额远远超过美国。

融资额超1亿的人工智能教育企业数量及分布

(注数据统计截止2021年6月30日)

资料来源:亿欧智库、 整理

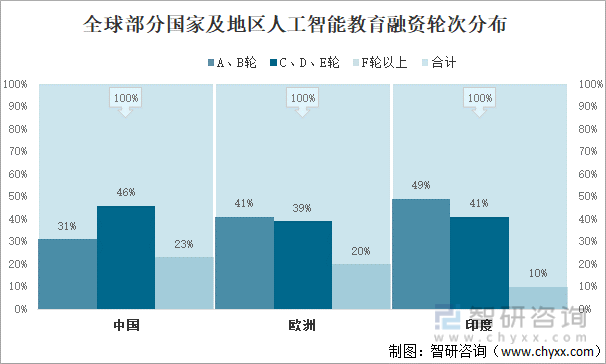

从人工智能教育融资轮次分布来看,截止2021年6月30日,中国A、B轮融资次数占31%,C、D、E轮融资次数占46%,F轮以上轮融资次数占23%;欧洲A、B轮融资次数占41%,C、D、E轮融资次数占39%,F轮以上轮融资次数占20%;印度A、B轮融资次数占49%,C、D、E轮融资次数占41%,F轮以上轮融资次数占10%。

全球部分国家及地区人工智能教育融资轮次分布

资料来源:亿欧智库、 整理

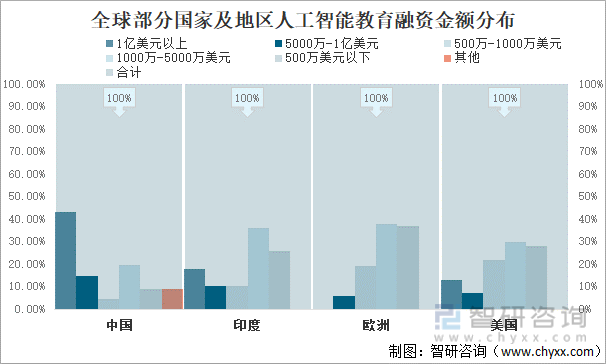

从人工智能教育融资金额分布来看,中国人工智能教育融资金额1亿美元以上占43.28%,融资金额在5000万-1亿美元占14.93%,融资金额在500万-1000万美元的占4.48%,融资金额在1000万-5000万美元的占19.40%,融资金额在500万美元以下的占8.96%;印度人工智能教育融资金额1亿美元以上占17.95%,融资金额在5000万-1亿美元占10.26%,融资金额在500万-1000万美元的占10.26%,融资金额在1000万-5000万美元的占35.90%,融资金额在500万美元以下的占25.64%;欧洲 人工智能教融资金额在5000万-1亿美元占6%,融资金额在500万-1000万美元的占19%,融资金额在1000万-5000万美元的占38%,融资金额在500万美元以下的占37%;美国人工智能教育融资金额1亿美元以上占13%,融资金额在5000万-1亿美元占7%,融资金额在500万-1000万美元的占22%,融资金额在1000万-5000万美元的占30%,融资金额在500万美元以下的占28%。

全球部分国家及地区人工智能教育融资金额分布

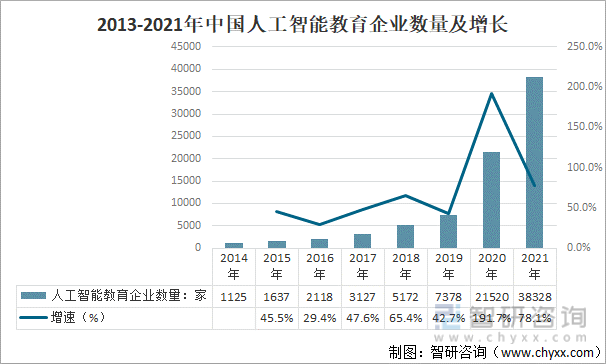

人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能教育应用创新场景的变革还体现在教育的空间环境上。2021年中国人工智能教育企业数量从2020年的21520家增长到38328家,同比增长78.1%。

2013-2021年中国人工智能教育企业数量及增长

(仅统计企查查关键词为人工智能教育搜索)

资料来源:企查查、 整理

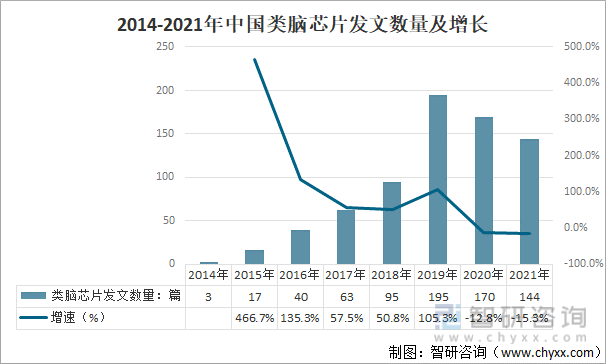

CPU/GPU/GFPGA/ASIC及SoC是目前用的较多的Al芯片,此类AI芯片大多是基于深度学习,也就是深度神经网络(DNN),以并行方式进行计算的芯片,此类AI芯片又被称为深度学习加速器。2014-2019年中国类脑芯片发文数量呈高速增长趋势,2020年、2021年连续两年出现小幅下降,截止2021年,中国类脑芯片发文数量144篇。

2014-2021年中国类脑芯片发文数量及增长

资料来源: 整理

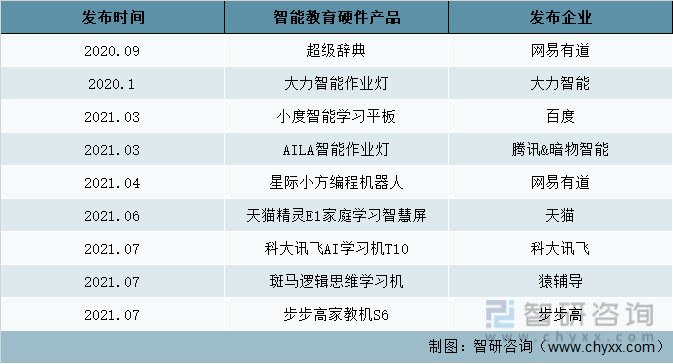

在2020-2021年期间,中国发布的智能教育硬件大多存在于智能家居的相关产品中,比如智慧音箱、智能穿戴设备、智能作业灯等。但在早期,电子辞典、学习机、平板也曾渗透到各个家庭之中。

2020-2021年中国部分智能教育硬件发布情况

资料来源: 整理

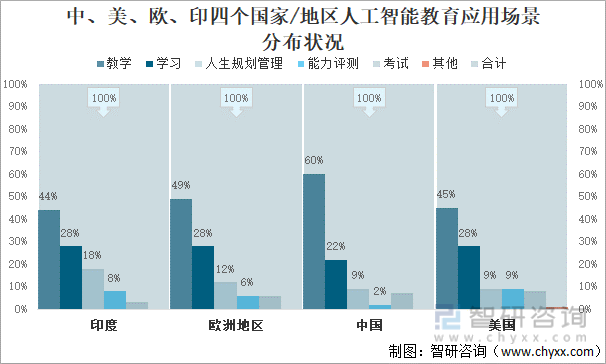

从各国家/地区侧重角度可以看出,各国的人工智能教育应用仍更多的集中在教学相关场景,印度人工智能教育应用场景占44%,欧洲地区人工智能教育应用场景占49%,中国人工智能教育应用场景占60%,美国人工智能教育应用场景占45%。印度人工智能教育能力评测占8%,欧洲地区人工智能教育能力评测占6%,中国人工智能教育能力评测占2%,美国人工智能教育能力评测占9%。可以看出,中国AI教育企业更看重教学领域的技术应用,对能力评测方向关注度较低。

中、美、欧、印四个国家/地区人工智能教育应用场景分布状况

资料来源:亿欧智库、 整理

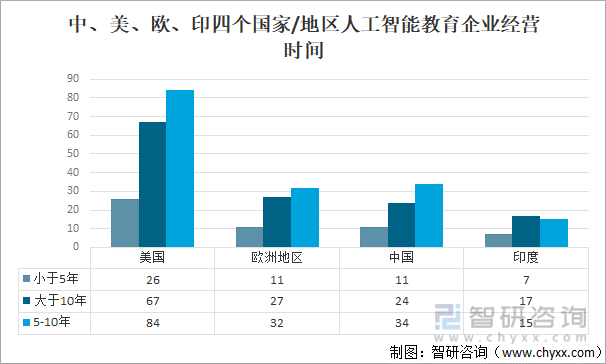

美国人工智能教育企业经营时间小于5年的有26家,经营时间大于10年的有67家,经营时间在5-10年的有84家;欧洲地区人工智能教育企业经营时间小于5年的有11家,经营时间大于10年的有27家,经营时间在5-10年的有32家;中国人工智能教育企业经营时间小于5年的有11家,经营时间大于10年的有24家,经营时间在5-10年的有34家;印度人工智能教育企业经营时间小于5年的有7家,经营时间大于10年的有17家,经营时间在5-10年的有15家。

中、美、欧、印四个国家/地区人工智能教育企业经营时间情况(单位:家)

资料来源:亿欧智库、 整理

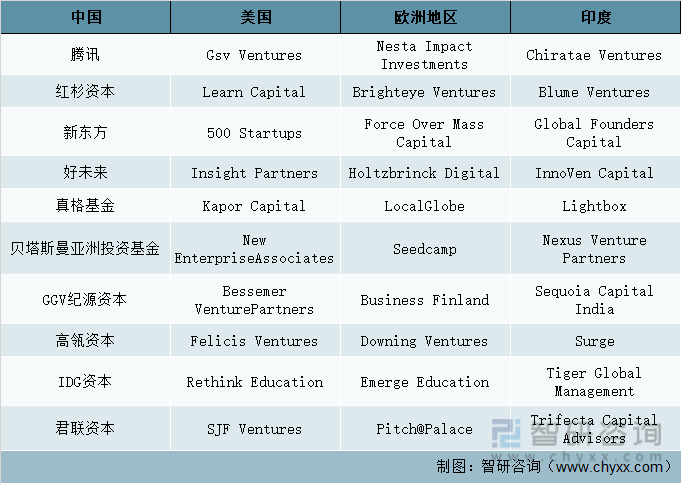

从全球人工智能教育行业主要投资机构来看,美国的投资方更倾向于多场景投资,中国的投资方更偏向于教学应用场景,欧洲投资频次较高的投资方大多集中于英国,印度投资方偏好职业生涯规划应用场景。

截至2021年6月全球人工智能教育行业主要投资机构

资料来源: 整理

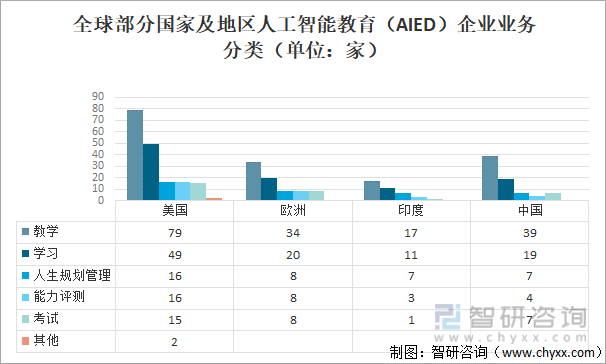

从全球部分国家及地区人工智能教育(AIED)企业业务分类来看,美国人工智能教育教学的企业有79家,学习业务范围的有49家,人生规划管理的有16家,能力评测的有16家,考试的有15家;欧洲人工智能教育教学的企业有34家,学习业务范围的有20家,人生规划管理的有8家,能力评测的有8家,考试的有8家;印度人工智能教育教学的企业有17家,学习业务范围的有11家,人生规划管理的有7家,能力评测的有3家,考试的有1家;中国人工智能教育教学的企业有39家,学习业务范围的有19家,人生规划管理的有7家,能力评测的有4家,考试的有7家。

全球部分国家及地区人工智能教育(AIED)企业业务分类(单位:家)

资料来源:亿欧智库、 整理

二、人工智能教育场景变革方向及发展建议

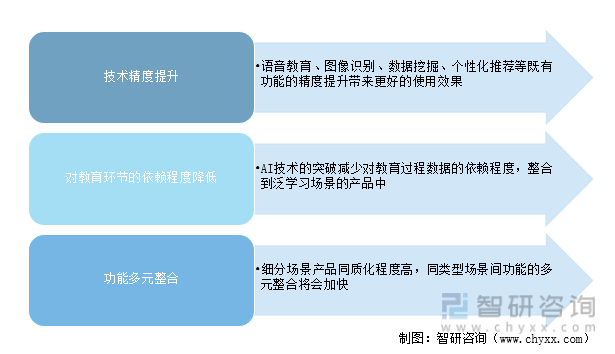

在后疫情时代,兴起的智慧课堂和智能学习硬件类产品则是整合了多项AI技术,使得多种智能功能在同一产品上体现,单一细分场景智慧教育产品的同质化越来越明显。未来人工智能教育场景的变革方向将主要体现在三大要素上,一是技术精度的提升;二对教育环节的依赖程度降低;三是在同一大类场景聚合多元功能。

人工智能教育场景变革方向

资料来源: 整理

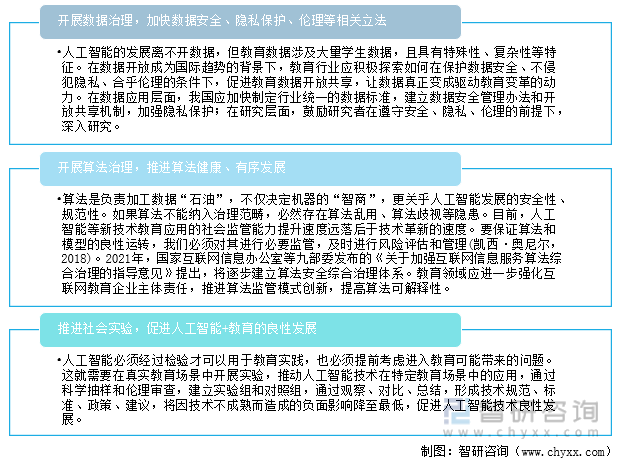

教育大脑将富有立体感、多元化的数据汇集成教育大数据。人工智能教育大脑不仅是感知系统、中枢系统,更起到末梢的作用,支撑人工智能对教育的全面赋能。人工智能教育发展应开展数据治理,加快数据安全、隐私保护、伦理等相关立法,开展算法治理,推进算法健康、有序发展,推进社会实验,促进人工智能+教育的良性发展。

人工智能教育行业发展建议

资料来源: 整理

以上数据及信息可参考 (www.xtrasounds.com)发布的《2022-2028年中国人工智能教育行业市场竞争状况及发展趋向分析报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国智能教育行业市场调查分析及未来前景分析报告

《2024-2030年中国智能教育行业市场调查分析及未来前景分析报告》共十三章,包含2024-2030年智能教育行业投资机会与风险,智能教育行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![全景速览|2023年中国智能教育行业促进了教学方式和方法的创新和变革,市场规模将保持增长趋势[图]](https://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年全球及中国污泥脱水剂行业现状及趋势分析:环保趋严背景下,市场需求及规模持续增长[图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)