一、概述

珠宝有广义与狭义之分,狭义的珠宝单指玉石制品,广义的珠宝应包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝,故古代有“金银珠宝”的说法把金银和珠宝区分出来。珠宝分为天然珠宝玉石(天然宝石、天然玉石、天然有机宝石)和人工宝石(人造宝石、再造宝石、拼合宝石、合成宝石)。

珠宝分类

资料来源:开云电竞官方网站下载安装 整理

二、发展现状

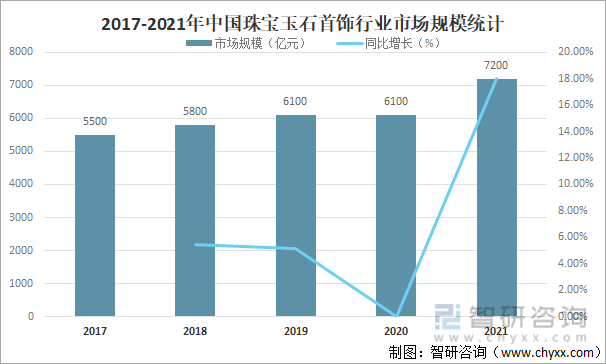

我国珠宝首饰业经历了起步—发展—稳固—腾飞的发展过程,特别是在过去的十多年,珠宝首饰业获得了长足的进步,产业链日趋完善,行业集中度不断加强,消费市场逐步成熟,品牌和诚信建设成效显著,行业发展逐步规范,从业队伍日益扩大,人员素质不断提高,为今后珠宝首饰业的不断发展奠定了基础。国家统计局的数据显示,2021年,社会消费品零售总额44万亿元,比上年增长12.5%,扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。具体到珠宝产品,规模以上企业金银珠宝类同比增长29.8%,增速领先于其他品类。根据中宝协对珠宝行业综合统计来看,按销售额计算,2021年,我国珠宝玉石首饰产业市场规模约为7200亿元,较2020年增加了1100亿元,同比增长18.03%。

2017-2021年中国珠宝玉石首饰行业市场规模统计

资料来源:中国珠宝玉石首饰行业协会、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《2022-2028年中国珠宝首饰行业竞争格局分析及投资发展开云手机官网入口网址 》

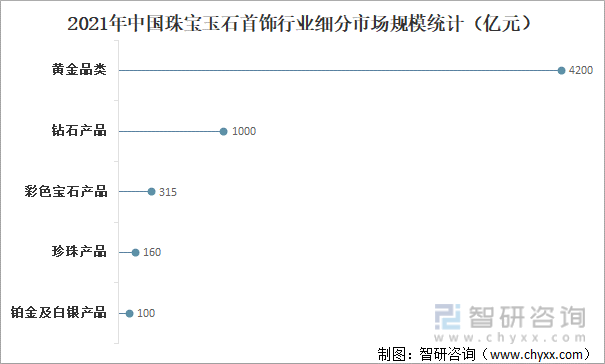

从细分市场来看,2021年黄金品类市场规模约为4200亿元,同比增长23.5%,同时黄金首饰消费量同比增长45%,较2019年同期也增长5.2%,钻石产品市场规模约为1000亿元,同比增长25%,翡翠产品市场规模约为1000亿元,同比增长11.1%,彩色宝石产品市场规模约为315亿元,同比增长5%,珍珠产品市场规模约为160亿元,铂金及白银产品市场规模约为100亿元,其他品类产品市场规模共计约为150亿元。

2021年中国珠宝玉石首饰行业细分市场规模统计

资料来源:中国珠宝玉石首饰行业协会、开云电竞官方网站下载安装 整理

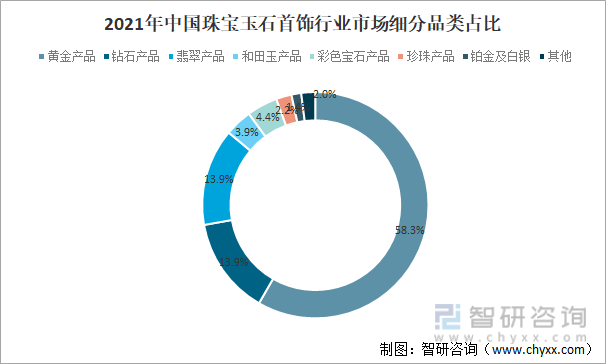

2021年黄金产品占中国珠宝玉石首饰市场规模的58.3%,占比最大;钻石产品占中国珠宝玉石首饰市场规模的13.9%;翡翠产品占中国珠宝玉石首饰市场规模的13.9%;和田玉产品占中国珠宝玉石首饰市场规模的3.9%;彩色宝石产品占中国珠宝玉石首饰市场规模的4.4%;珍珠产品占中国珠宝玉石首饰市场规模的2.2%;铂金及白银占中国珠宝玉石首饰市场规模的1.4%。

2021年中国珠宝玉石首饰行业市场细分品类占比

资料来源:中国珠宝玉石首饰行业协会、开云电竞官方网站下载安装 整理

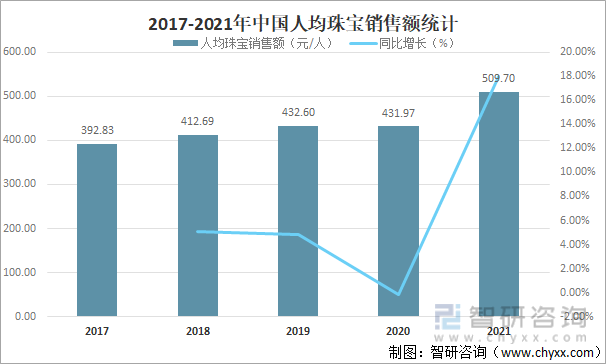

随着中国居民人均可支配收入的不断增长,人均珠宝销售额快速提升,2021年中国人均珠宝销售额达509.70元/人,较2020年增加了77.72元/人,同比增长17.99%。

2017-2021年中国人均珠宝销售额统计

资料来源:中国珠宝玉石首饰行业协会、国家统计局、开云电竞官方网站下载安装 整理

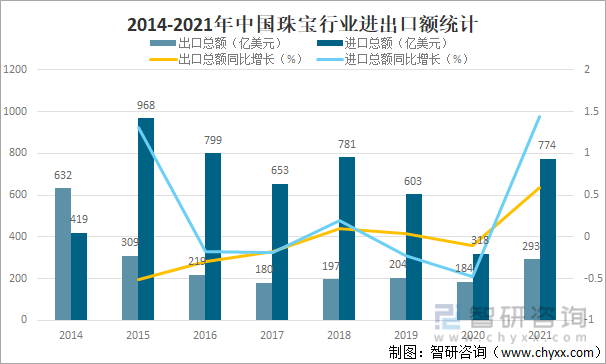

从进出口情况来看,2021年中国珠宝行业进出口额均保持增长趋势,2021年中国珠宝行业出口总额达293亿美元,较2020年增加了109亿美元,同比增长59.24%;进口总额达774亿美元,较2020年增加了456亿美元,同比增长143.40%。其中,镶嵌首饰依然是中国珠宝行业出口最多的珠宝品类,出口额达144.86亿美元,同比增长81.39%,占出口总额的49.4%,进一步奠定了中国作为珠宝首饰深加工大国的龙头地位。

2014-2021年中国珠宝行业进出口额统计

资料来源:中国珠宝玉石首饰行业协会、开云电竞官方网站下载安装 整理

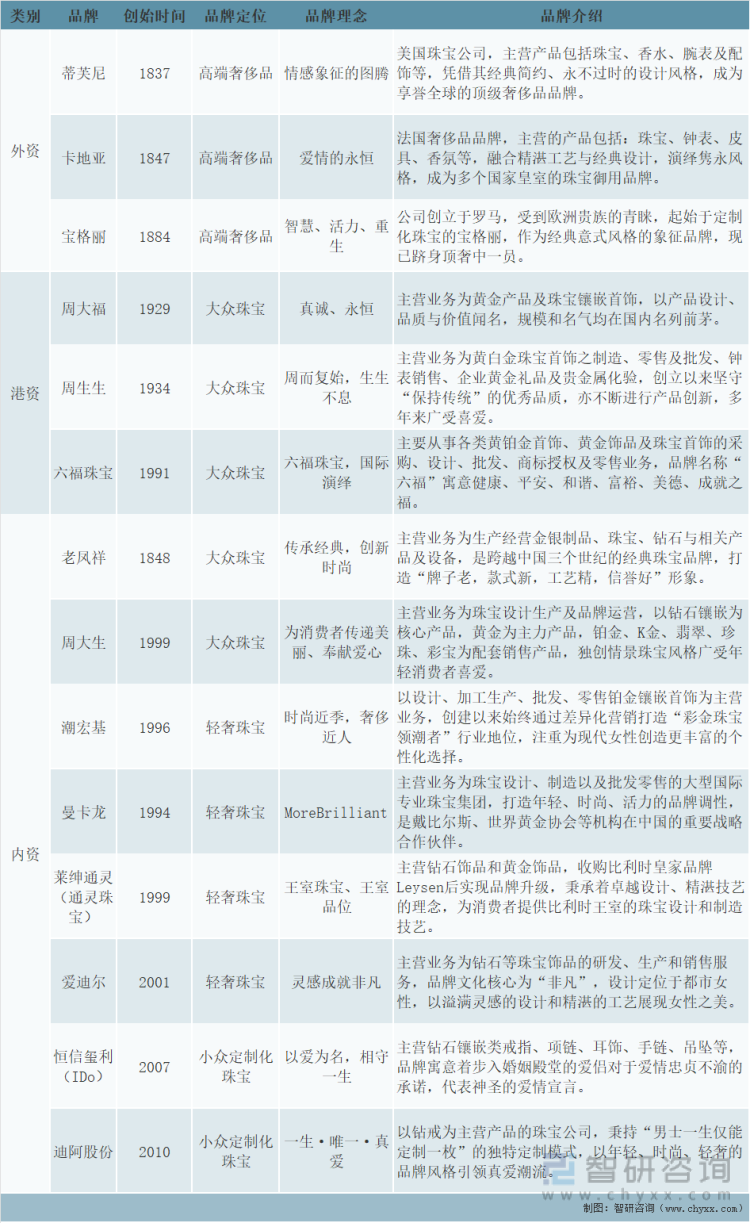

国内珠宝市场发展成熟,竞争激烈,各类玩家布局相对充分。高价奢侈品及轻奢时尚配饰类产品:主要为外资欧美品牌,如蒂芙尼、卡地亚、宝格丽,以及施华洛世奇、潘多拉等,品牌多有上百年的历史,具有深厚品牌文化壁垒和不可复制性,以文化输入的形式占据国内珠宝市场有利位置。大众珠宝:多为港资和内资品牌,如周大福、老凤祥、周大生等,以及各地“周”系“福”系地方性品牌。多从90年代绑定国内婚庆市场兴起,在国内市场渠道遍布,受众广泛。小众差异化珠宝:品牌成立时间相对较晚,受众相对较窄,凭借差异化定位、渠道布局等方式小有规模。

头部珠宝企业品牌定位对比

资料来源:各企业官网、开云电竞官方网站下载安装 整理

奢侈类珠宝,以稀缺的品牌故事构建高盈利、窄受众、低复购模型,当下阶段以稳定增长、高盈利获利。港资、内资等一系列“周”系品牌,通过普适性的文化、广泛的渠道扩张、相对较低的加价赢得较高的品牌知名度,构建广受众、低盈利模型,核心在于渠道的扩张和占有,对应市场空间大,但同质化的竞争使得单品牌空间有限。DR作为后来者,差异化锁定求婚钻戒市场,以特殊的购买模式和故事,构建高盈利、低客单、高周转模型,差异化壁垒高,目前处于门店的快速扩张期。

珠宝行业商业模式对比

资料来源:德邦、开云电竞官方网站下载安装 整理

三、A股上市企业分析

2021年A股珠宝上市公司阵容出现较大变化,东方金钰、刚泰控股、秋林集团等企业先后退市,曼卡龙、中国黄金、菜百股份、迪阿股份等企业正式登陆A股资本市场。目前,A股珠宝上市公司共有15家,除金洲慈航、航民股份外,其余公司均以连锁品牌业务为主,从上市时间来看,老凤祥上市时间要早于周大生、豫园股份、中国黄金、潮宏基、爱迪尔、明牌珠宝、莱绅通灵、萃华珠宝、迪阿股份、金一文化、曼卡龙和菜百股份。

中国珠宝行业A股上市企业基本情况

资料来源:企业官网、开云电竞官方网站下载安装 整理

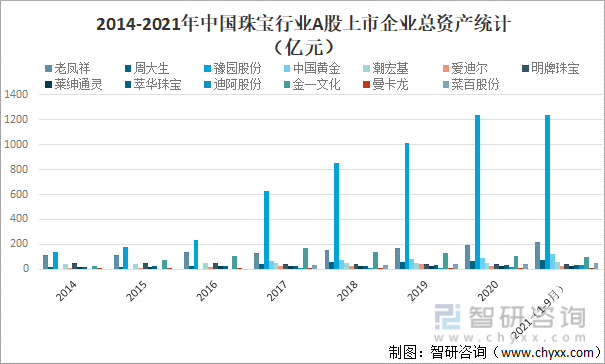

从总资产来看,2021年1-9月豫园股份总资产明显高于老凤祥、中国黄金、金一文化、周大生、潮宏基、菜百股份、明牌珠宝、迪阿股份、萃华珠宝、莱绅通灵、爱迪尔和曼卡龙,2021年1-9月豫园股份总资产为1234亿元,老凤祥总资产为216.5亿元,中国黄金总资产为119.6亿元,金一文化总资产为98.09亿元,周大生总资产为73.78亿元,潮宏基总资产为55.34亿元,菜百股份总资产为48.04亿元,明牌珠宝总资产为41.89亿元,迪阿股份总资产为34.66亿元,萃华珠宝总资产为34.34亿元,莱绅通灵总资产为26.77亿元,爱迪尔总资产为26.38亿元,曼卡龙总资产为8.187亿元。

2014-2021年中国珠宝行业A股上市企业总资产统计(亿元)

资料来源:企业年报、开云电竞官方网站下载安装 整理

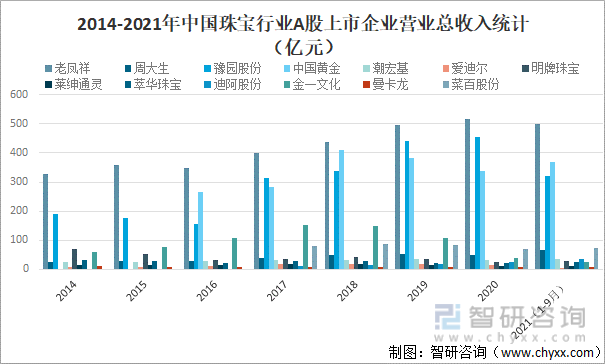

从营收情况来看,2021年1-9月老凤祥营业总收入明显高于中国黄金、豫园股份、菜百股份、周大生、潮宏基、迪阿股份、明牌珠宝、萃华珠宝、金一文化、莱绅通灵、曼卡龙和爱迪尔,2021年1-9月老凤祥营业总收入完成497.9亿元,中国黄金营业总收入完成369.2亿元,豫园股份营业总收入完成322.3亿元,菜百股份营业总收入完成72.6亿元,周大生营业总收入完成64.73亿元,潮宏基营业总收入完成34.49亿元,迪阿股份营业总收入完成34.11亿元,明牌珠宝营业总收入完成28.69亿元,萃华珠宝营业总收入完成26.06亿元,金一文化营业总收入完成25亿元,莱绅通灵营业总收入完成10.87亿元,曼卡龙营业总收入完成8.753亿元,爱迪尔营业总收入完成5.832亿元。

2014-2021年中国珠宝行业A股上市企业营业总收入统计(亿元)

资料来源:企业年报、开云电竞官方网站下载安装 整理

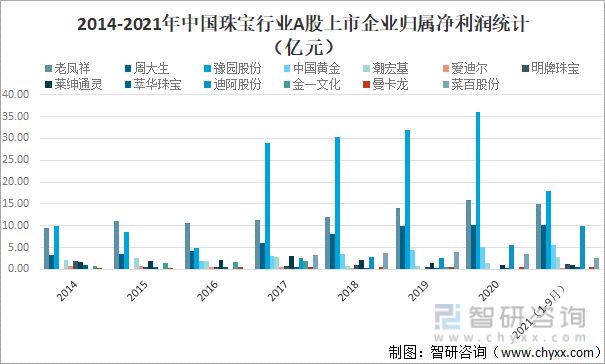

从归属净利润来看,2021年1-9月豫园股份归属净利润明显高于老凤祥、周大生、迪阿股份、中国黄金、潮宏基、菜百股份、明牌珠宝、莱绅通灵、曼卡龙、萃华珠宝、爱迪尔和金一文化,2021年1-9月豫园股份归属净利润为18.00亿元,老凤祥归属净利润为14.98亿元,周大生归属净利润为10.06亿元,迪阿股份归属净利润为9.90亿元,中国黄金归属净利润为5.58亿元,潮宏基归属净利润为2.85亿元,菜百股份归属净利润为2.66亿元,明牌珠宝归属净利润为1.30亿元,莱绅通灵归属净利润为1.02亿元,曼卡龙归属净利润为0.61亿元,萃华珠宝归属净利润为0.46亿元,爱迪尔归属净利润为0.14亿元,金一文化归属净利润为负数。

2014-2021年中国珠宝行业A股上市企业归属净利润统计(亿元)

资料来源:企业年报、开云电竞官方网站下载安装 整理

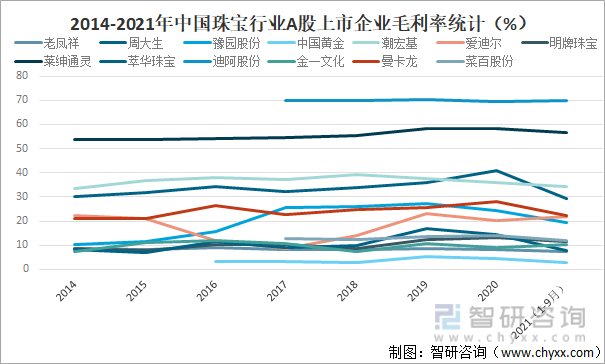

从毛利率来看,2021年1-9月迪阿股份毛利率明显高于莱绅通灵、潮宏基、周大生、曼卡龙、爱迪尔、豫园股份、菜百股份、明牌珠宝、金一文化、萃华珠宝、老凤祥和中国黄金,2021年1-9月迪阿股份毛利率为69.76%,莱绅通灵毛利率为56.45%,潮宏基毛利率为34.19%,周大生毛利率为29.41%,曼卡龙毛利率为22.32%,爱迪尔毛利率为21.66%,豫园股份毛利率为19.46%,菜百股份毛利率为11.86%,明牌珠宝毛利率为11.32%,金一文化毛利率为10.09%,萃华珠宝毛利率为7.72%,老凤祥毛利率为7.34%,中国黄金毛利率为3.03%。

2014-2021年中国珠宝行业A股上市企业毛利率统计(%)

资料来源:企业年报、开云电竞官方网站下载安装 整理

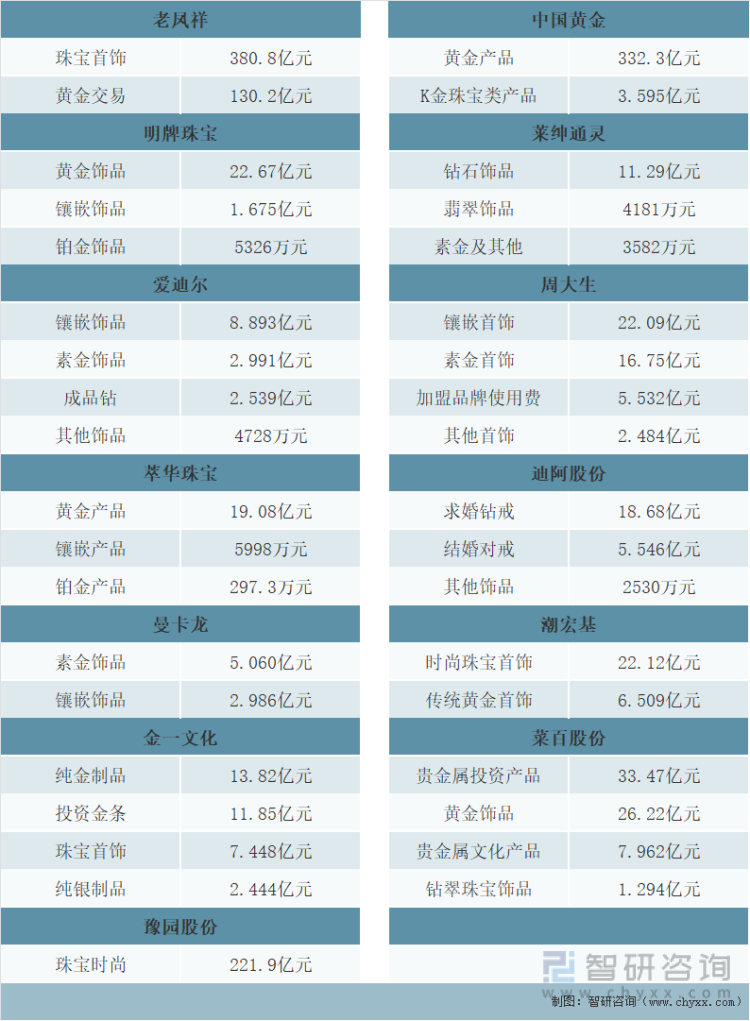

从珠宝首饰业务收入来看,2020年老凤祥珠宝首饰业务收入完成380.8亿元,黄金交易业务收入完成130.2亿元。明牌珠宝黄金饰品业务收入完成22.67亿元,镶嵌饰品业务收入完成1.675亿元,铂金饰品业务收入完成5326万元。爱迪尔镶嵌饰品业务收入完成8.893亿元,素金饰品业务收入完成2.991亿元,成品钻业务收入完成2.539亿元,其他饰品业务收入完成4728万元。萃华珠宝黄金产品业务收入完成19.08亿元,镶嵌产品业务收入完成5998万元,铂金产品业务收入完成297.3万元。曼卡龙素金饰品业务收入完成5.060亿元,镶嵌饰品业务收入完成2.986亿元。金一文化纯金制品业务收入完成13.82亿元,投资金条业务收入完成11.85亿元,珠宝首饰业务收入完成7.448亿元,纯银制品业务收入完成2.444亿元。豫园股份珠宝时尚业务收入完成221.9亿元。

中国黄金黄金产品业务收入完成332.3亿元,K金珠宝类产品业务收入完成3.595亿元。莱绅通灵钻石饰品业务收入完成11.29亿元,翡翠饰品业务收入完成4181万元,素金及其他业务收入完成3582万元。周大生镶嵌首饰业务收入完成22.09亿元,素金首饰业务收入完成16.75亿元,加盟品牌使用费业务收入完成5.532亿元,其他首饰业务收入完成2.484亿元。迪阿股份求婚钻戒业务收入完成18.68亿元,结婚对戒业务收入完成5.546亿元,其他饰品业务收入完成2530万元。潮宏基时尚珠宝首饰业务收入完成22.12亿元,传统黄金首饰业务收入完成6.509亿元。菜百股份贵金属投资产品业务收入完成33.47亿元,黄金饰品业务收入完成26.22亿元,贵金属文化产品业务收入完成7.962亿元,钻翠珠宝饰品业务收入完成1.294亿元。

2020年中国珠宝行业A股上市企业珠宝首饰业务收入统计

资料来源:企业年报、开云电竞官方网站下载安装 整理

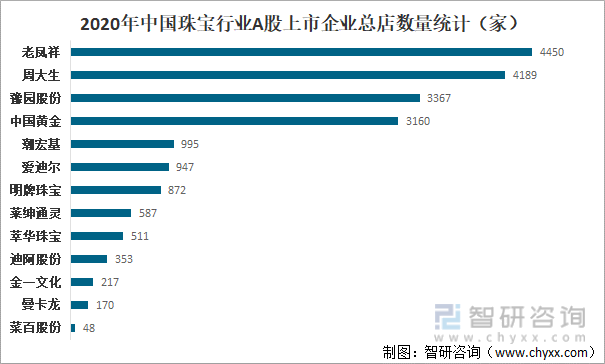

终端网点方面,A股珠宝上市公司已出现显著分化,老凤祥、周大生、豫园股份及中国黄金等4家企业的网点数量超过3000家,且近年的拓店速度显著高于行业整体水平;多家区域品牌企业在近年难以实现对既有势力范围的突破,同时受到来自全国性品牌的竞争压力,终端网点数量增长较慢,或处于逐年减少的状态。

2020年中国珠宝行业A股上市企业总店数量统计(家)

资料来源:中国珠宝玉石首饰行业协会、开云电竞官方网站下载安装 整理

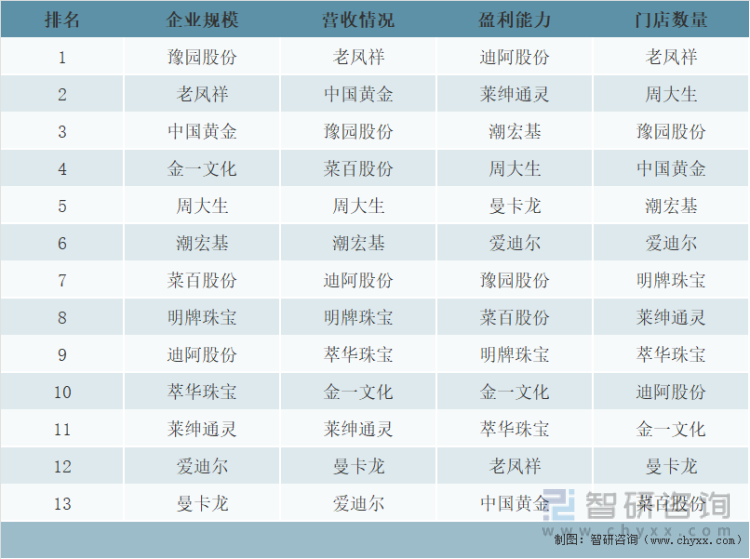

从企业规模来看,豫园股份、老凤祥和中国黄金居前三;从营收情况来看,老凤祥、中国黄金和豫园股份居前三;从盈利能力来看,迪阿股份、莱绅通灵和潮宏基居前三;从门店数量来看,老凤祥、周大生和豫园股份居前三。

中国珠宝行业A股上市企业主要指标排名

资料来源:开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《2022-2028年中国珠宝行业市场发展模式及竞争格局预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国珠宝行业市场发展模式及竞争格局预测报告

《2025-2031年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。