一、小麦定义及分类

小麦是小麦属植物的统称,是我国主要的粮食作物,在我国具有悠久的栽种历史。小麦按小麦籽粒的皮色可分为红皮小麦和白皮小麦;按小麦籽粒的粒质,可分为硬质小麦和软质小麦;按播种季节,可分为春小麦和冬小麦。

小麦的分类表

资料来源:开云电竞官方网站下载安装 整理

二、小麦行业发展环境分析

(一)政策环境

1、中央一号文件

2022年2月22日,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》(即2022年中央一号文件)发布。

保障好初级产品供给:文件明确提出,要稳定全年粮食播种面积和产量,坚持中国人的饭碗任何时候都要牢牢端在自己手中。提出要积极应对小麦晚播等不利影响,加强冬春田间管理,促进弱苗转壮。

麦价底部支撑力增强:文件提出,按照让农民种粮有利可图、让主产区抓粮有积极性的目标要求,健全农民种粮收益保障机制。2022年适当提高稻谷、小麦最低收购价,稳定玉米、大豆生产者补贴和稻谷补贴政策,实现三大粮食作物完全成本保险和种植收入保险主产省产粮大县全覆盖。

中央一号文件的发布,在对小麦生产者释放积极信号的同时,也将有利于提振市场信心,为后期小麦市场价格底部提供更加坚实的支撑。

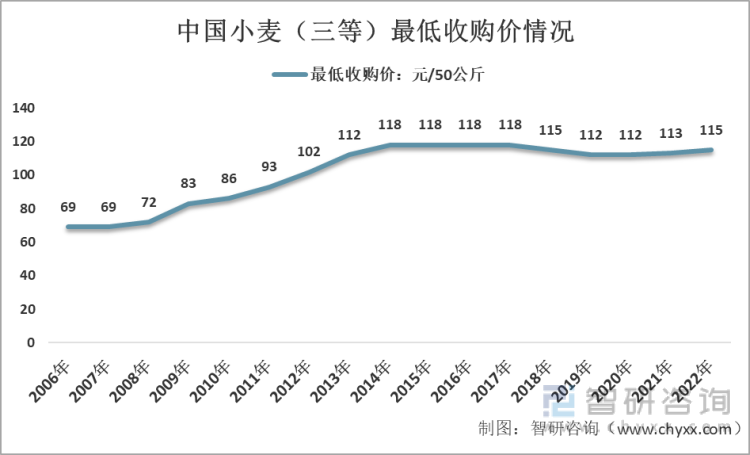

2、小麦最低收购价政策

“小麦最低收购价政策”是保障我国重要农产品有效供给、促进农民持续增收和健全粮食价格形成机制的重要调控手段,自2006年实施以来取得了显著成效:一是有效保障了国家粮食安全,解决口粮问题;二是保障农民经济利益,农民销售小麦的渠道和价格得以保证;三是抑制小麦价格和市场波动局面。

2014-2017年间小麦(三等)最低收购价为每50公斤118元,是“政策”执行以来最高水平。2018-2022年期间,涨跌变化频繁,2022年又回到了2018年的价格,为每50公斤115元。

2006-2021年中国小麦(三等)最低收购价情况

资料来源:国家发改委、开云电竞官方网站下载安装 整理

(二)技术环境

技术水平对于农业的发展有着重大影响,先进的农业技术是小麦产业进一步发展的基础。虽然经过近些年的发展,我国小麦产业农业技术水平取得了非常显著的进步,小麦的整体产量增高,但仍然存在一些不足:一是与很多世界农业大国相比,仍然存在较大差距,生产效率偏低,对于我国小麦产业的规模化生产存在一定的制约;二是研究成果普及速度较慢,不仅受到较为分散的产业布局影响,农户的受教育水平偏低也限制了更先进高效的小麦产业农业技术快速普及。

不断地对小麦产业农业技术技术进行更新,这也是当前我国需要关注的一个首要问题。绿色小麦种植技术把田间的管理以及绿色栽培等多种技术优势相互结合,能够增加小麦的产量,提高小麦的品质,有着良好的市场发展前景,是我国小麦产业发展的一大方向。

本文内容摘自开云电竞官方网站下载安装 发布的《2022-2028年中国小麦行业市场运行格局及投资策略开云手机官网入口网址 》

三、小麦行业运行现状

(一)小麦供给分析

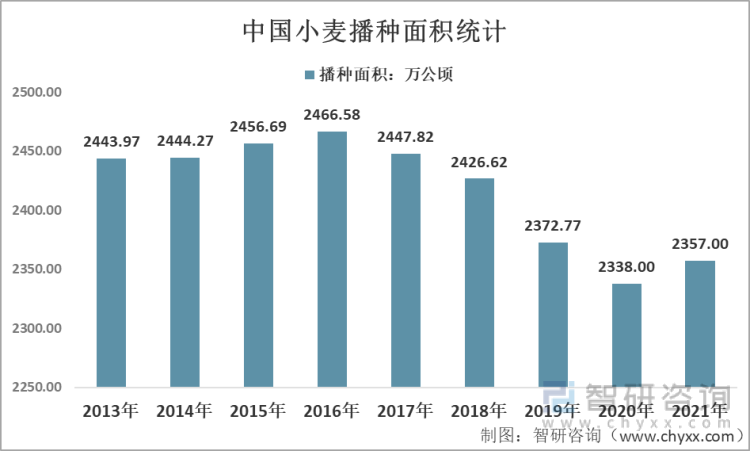

1、播种面积

小麦是世界三大粮食作物之一,也是我国最主要的粮食作物。据统计,我国小麦播种面积占到我国粮食播种面积的20%以上。2021年,全国粮食播种面积11763万公顷,小麦播种面积2357万公顷,占比20.04%。

2013-2021年中国小麦播种面积统计

资料来源:国家统计局、开云电竞官方网站下载安装 整理

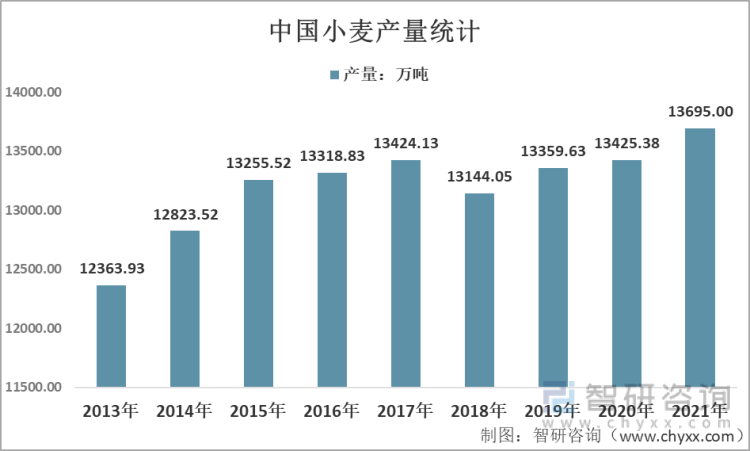

2、产量

近年来,随着科技水平的发展,种植技术的提高,小麦产量总体呈现上升态势,2013年小麦产量为12363.93万吨,2021年增至13695万吨。

2013-2021年中国小麦产量统计

资料来源:国家统计局、开云电竞官方网站下载安装 整理

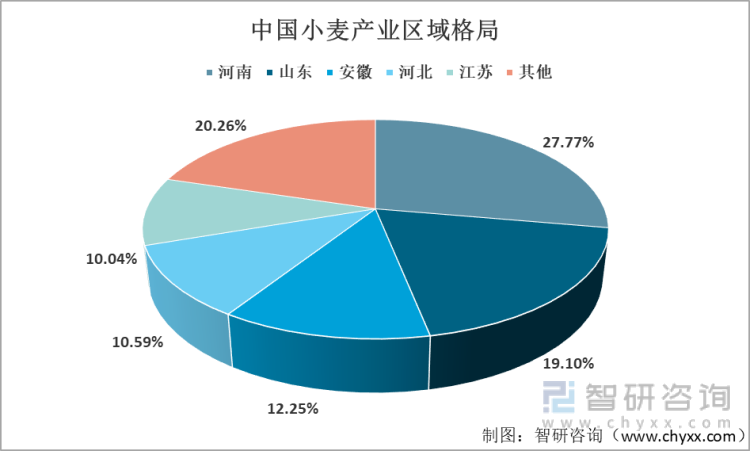

从区域分布来看,河南是我国小麦主产区,2021年小麦产量3802.81万吨,占比27.7%;山东位居第二,2021年小麦产量2615.08万吨,占比19.10%。

2021年中国小麦产业区域格局

资料来源:国家统计局、开云电竞官方网站下载安装 整理

(二)小麦需求分析

在明代小麦已遍布全国,在粮食生产中占有重要地位。近年来,我国小麦需求量呈现震荡上升态势,2021年需求量达14666.42万吨。

2013-2021年中国小麦需求量统计

资料来源:开云电竞官方网站下载安装 整理

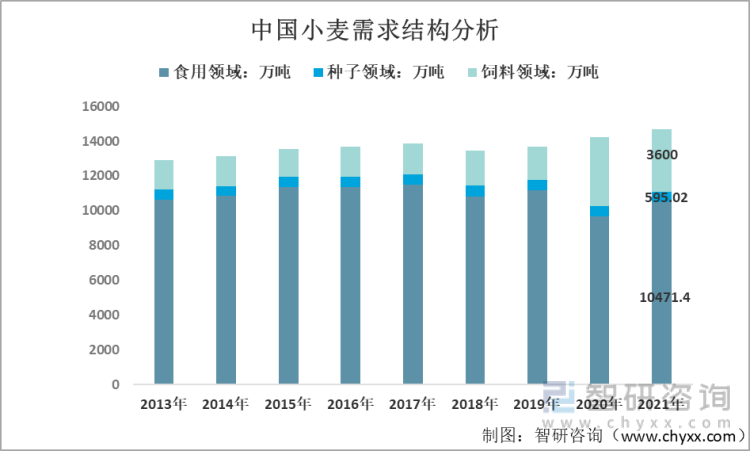

从需求结构来看,2021年我国食用领域(制粉等)小麦需求量为10471.40万吨,占比71.40%;种子领域需求量为595.02万吨,占比4.06%;饲料工业需求量为3600万吨,占比24.55%。

2013-2021年中国小麦需求结构分析

资料来源:开云电竞官方网站下载安装 整理

(三)小麦价格分析

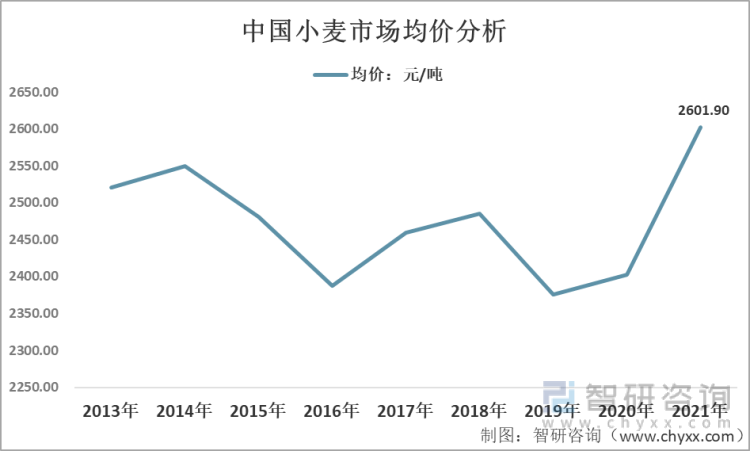

2021年,我国玉米价格持续高位,小麦饲用替代作用全面凸显,且面粉刚需不减,这些因素支撑我国小麦价格连创新高。据统计,2021年我国小麦市场均价为2601.9元/吨。

2013-2021年中国小麦市场均价分析

资料来源:开云电竞官方网站下载安装 整理

(四)小麦进出口分析

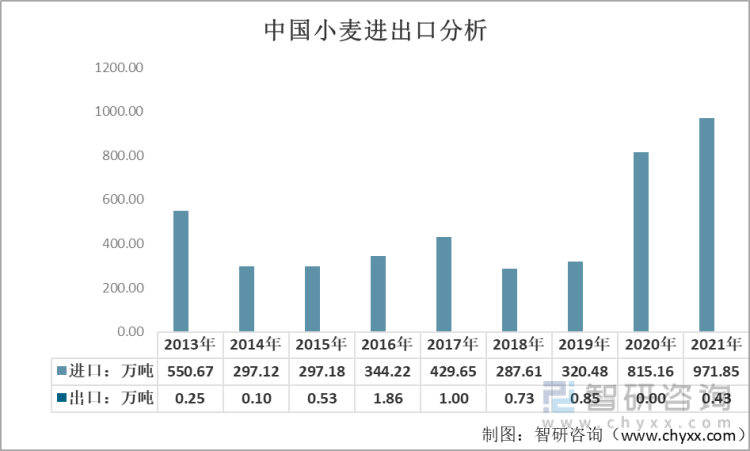

我国小麦以进口为主,主要从加拿大、澳大利亚、美国、哈萨克斯坦等国家和地区进口。近年来,我国小麦进口贸易持续快速增长。2021年,我国小麦进口量为971.85万吨,出口量仅为0.43万吨。

2013-2021年中国小麦进出口分析

资料来源:中国海关

四、小麦行业产业链分析

(一)产业链结构

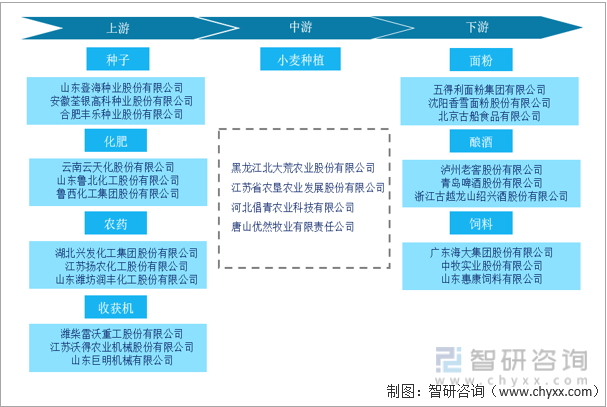

小麦产业上游包括种子、化肥、农药和小麦收获机等。种子是种植优质小麦的基础,研发出更高质量小麦,使其可以适应不同的气候条件,可增强产业竞争力,占据小麦产业价值链的制高点;农药、化肥与机械的投入,关系到了小麦存活率以及播种收获效率等问题。

小麦的下游产业包括面粉、酿酒、饲料等行业,小麦的下游应用行业十分丰富,为小麦的价值增值提供了良好平台。

小麦行业产业链结构

资料来源:开云电竞官方网站下载安装 整理

(二)上游市场分析

1、化肥

虽然我国化肥行业起步较晚,但行业发展速度较快。化肥行业是农业发展的重要支撑,我们国家层面高度重视化肥行业的健康有序发展,颁布了一系列政策促进行业的发展,目前化肥行业已经进入存量整合、转型升级的发展时期,化肥行业的高质量发展也将拉动小麦行业的发展。

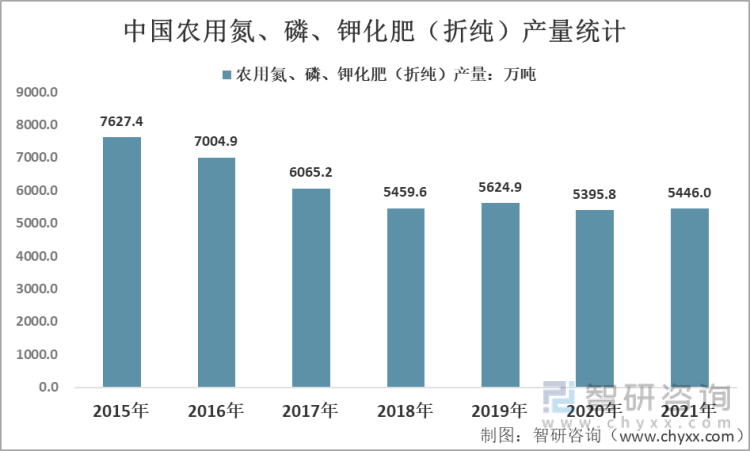

受我国“减肥增效”政策的影响,近年来我国农用氮磷钾化肥产量开始呈波动下降趋势。2020年我国农用氮磷钾化肥产量下降至5395.8万吨,2021年农用氮磷钾化肥产量略微上升为5446万吨。

2015-2021年中国农用氮、磷、钾化肥(折纯)产量统计

资料来源:国家统计局

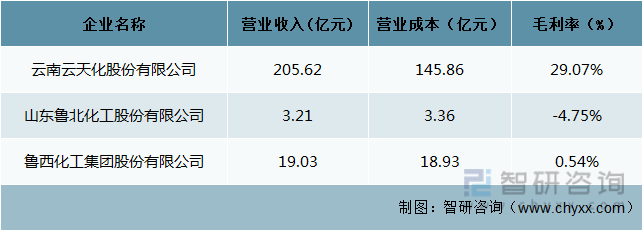

我国化肥生产商主要有云南云天化股份有限公司、山东鲁北化工股份有限公司及鲁西化工集团股份有限公司等。2021年营业收入分别为205.62、3.21和19.03亿元。

2021年化肥行业主要企业化肥业务经济情况分析

资料来源:公司财报

2、农药

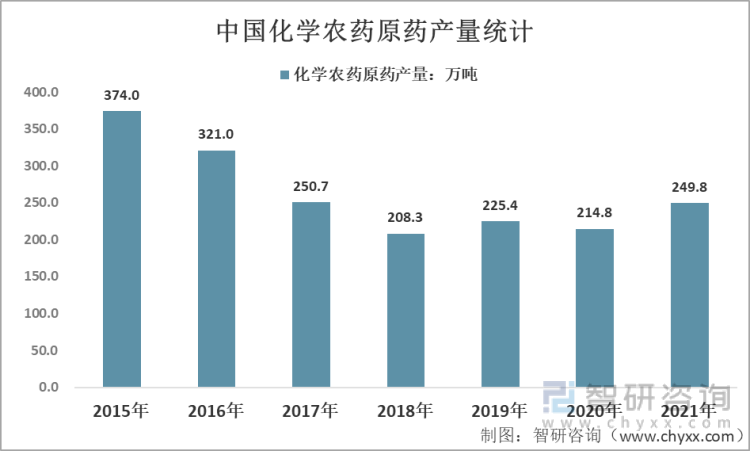

近年来,我国农药行业发展十分迅速,已形成了一套包含科研开发、原药生产、制剂加工、原材料及中间体配套较为全面的农药工业体系,农药的产量已处于世界前列,为小麦行业的发展提供了有力支撑。据统计,2020年我国化学农药原药产量为214.8万吨,2021年略微上升为249.8万吨。

2015-2021年中国化学农药原药产量统计

资料来源:国家统计局

(二)下游市场分析

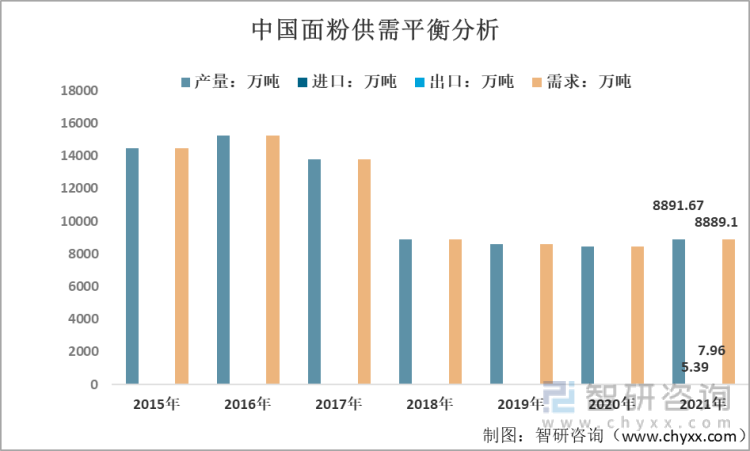

目前,我国小麦的主要消费形式是从面粉向面条、面包、糕点等食物转化。受人口增速放缓以及消费结构升级等因素影响,我国面粉产量和需求均呈下滑态势。2021年,我国面粉产量为8891.67万吨,进口5.39万吨,出口7.96万吨,需求量为8889.1万吨。

未来,随着高中收入消费者不断转向消费方便及健康的食品,我国对专用面粉的需求将持续增长。而由于优质小麦原材料的缺乏,国内市场小麦加工主要以中筋、中强筋为主,专用面粉所需的强筋麦、弱筋麦都仍依靠国外进口以满足需求,专用面粉需求的不断增加对我国小麦企业来说既是机遇也是挑战。

2015-2021年中国面粉供需平衡分析

资料来源:国家统计局、中国海关、开云电竞官方网站下载安装 整理

五、小麦行业发展趋势

现阶段,我国小麦供需已经基本平衡,但是品种品质要求还需进一步完善,优质专用小麦的生产仍然存在“强筋不强、弱筋不弱”的问题,和发达国家相比仍存在一定的差距。未来,我国的小麦产业发展将从数量导向向质量导向转变,稳定小麦品质,打造优质小麦品牌,完善小麦产业链,推动小麦产业朝向高质量发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《2022-2028年中国小麦行业市场运行格局及投资策略开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2022-2028年中国小麦行业市场运行格局及投资策略开云手机官网入口网址

《2022-2028年中国小麦行业市场运行格局及投资策略开云手机官网入口网址 》共十二章,包含中国小麦行业重点企业分析,小麦行业投资前景分析预测,小麦行业研究结论及建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。