摘要:

发展背景:中国政策推动行业需求,利好政策及市场需求吸引大量资本入场

2020年9月中国在联合会上正式提出2030年“碳达峰”及2060年“碳中和”的低碳发展目标,以锂电池为代表的新能源成为发展趋势,市场需求逐步增加;政府相关部门颁布一系列锂电行业发展利好政策,双重作用下,截至2021年12月末,中国锂电行业投资事件达200余件,相关投资金额达9276亿元,同比增幅达300%以上,与2018年相关477亿元投资而言,目前相关投资金额复合增速达110%,为行业发展注入活力。

行业供给:中国锂电行业蓬勃发展,是全球锂电池生产大国

中国是锂电池生产大国,2021年中国锂电池产量规模就达342GWh,占全球锂电池生产的50%左右,同比增幅近120%。中国锂电市场需求持续增长的同时,中国大量锂电池出口,2021年,中国出口锂电池53.58亿个,同比增加44.27%。

行业材料:企业加大相关材料技术研发,市场锂资源供给紧张

以杉杉股份为代表的锂电池材料研发、生产企业都在加大投资锂电池相关材料技术研发项目,以期提高锂电池产品性能,增强企业竞争力。目前中国市场锂资源供给不足,需要靠国外进口锂资源补足,全球锂资源争夺战进一步加剧。据最新消息,中国相关部门政策表明将加大锂资源开发,增加市场供给,保障相关行业发展。

发展趋势:行业发展前景良好,企业需要加大锂资源供给投资以增强企业竞争力

2021年,中国新能源汽车产销同比增长1.5倍以上,其中13.4%汽车采用电动力,电动力新能源汽车占比同比上升近8个百分点。电动力新能源汽车销量的大幅增长,带动行业上游锂电池制造业不断发展,新能源汽车成为锂电池行业主要增长点之一。中国锂电池市场需求旺盛,但中国锂资源并不丰富的情况让锂资源供应成为中国锂电池行业发展最大制约。

关键词:发展环境、行业现状、行业原材料、发展趋势

一、发展背景:中国政策推动行业需求,利好政策及市场需求吸引大量资本入场

2020年9月中国在联合会上正式提出2030年“碳达峰”及2060年“碳中和”的低碳发展目标,2021年中国相关部门陆续颁布“双碳”体系政策下的两大纲领性文件:《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》,正式明确中国未来要走绿色、低碳的发展道路。对此,政府相关部门发布了一系列绿色产业发展及环境污染相关政策,其中有部分政策涉及能源结构调整和新能源开发,提出要大力研究、发展新能源相关技术,以期未来能逐步取代高碳能源应用,减少环境污染。

电池是现代社会减少传统能源消耗的重要储能设备,但传统的铅、汞等金属电池储能效果一般、可循环利用率偏低且回收处理难度高,会对生态环境造成不小的负担。而锂电池具有体积小但储能高的优越特性,能够延长电子设备使用寿命,且锂电池无论是在生产、使用时还是废弃后都不会产生铅、汞等有害金属,不会对环境造成污染。锂电池成为电池行业发展趋势,锂电池相关产品技术研究成为市场投资热点。

由于技术限制,目前中国生产的锂电池都是锂离子电池,中国相关政府部门为规范行业标准,在2021年10月修改了相关规范标准,出台了《锂离子电池行业规范条件(2021年本)》和《锂离子电池行业规范公告管理办法(2021年本)》两部锂电池行业规范标准政策。在中国中国出台的其他相关政策中都由明确提到要支持高性能锂电池技术的研发突破。

中国关于锂电池发展部分政策汇总

近年来,得利于政府政策支持及市场对锂电的需求,中国人才、资本加速向锂电相关行业倾斜。据统计,2021年中国锂电行业投资事件达200余件,相关投资金额达9276亿元,同比增幅达300%以上,与2018年相关477亿元投资而言,目前相关投资金额复合增速达110%。资本的大量入场给行业发展带来活力,目前,中国锂电池相关技术,如锂资源提取技术、电池正负极材料技术、锂电的回收重利用技术等,都有不同程度的提高、突破,打破了多年来国外锂电行业的技术垄断,且结合市场需求研发了更多的锂电池品种,为中国锂电行业的发展提供了完整的技术背景。

二、行业供给:中国锂电行业蓬勃发展,是全球锂电池生产大国

自2016年来,中国锂电市场规模复合增速达30.57%,2021年中国锂离子电池生产规模达324GWh,同比增幅在110%左右,其中消费型锂电池有72GWh、动力型锂电锂电池有220GWh、储能型锂电池有32GWh,中国锂电市场需求持续增长。

中国锂离子电池生产规模情况(GWh)

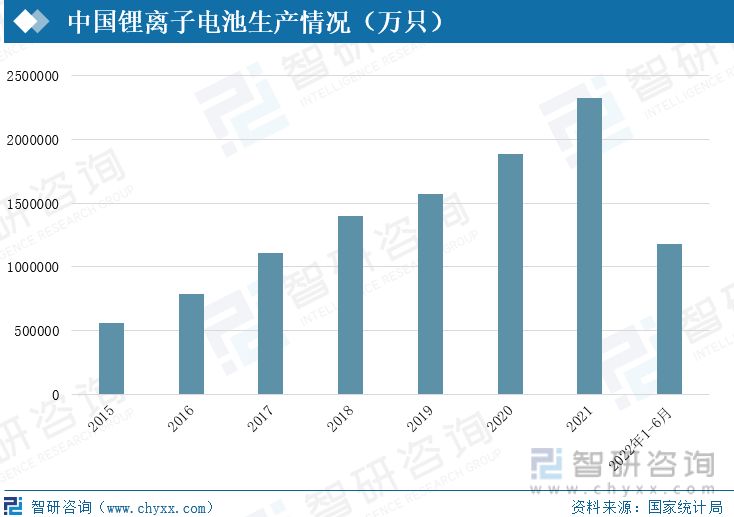

中国锂电池生产数量大幅增加,2021年,中国锂电行业生产的锂离子电池就高达232.6亿只,产量同比增幅达23.45%,自2015年的复合增速近27%。

中国锂离子电池生产情况(万只)

中国是锂电池生产大国,2021年全球锂电池产量规模不到600GWh,中国锂电池产量规模就达342GWh,中国锂电池生产规模占全球锂电池生产的50%左右。中国一直以来都是锂电池出口大国,2021年,中国出口锂电池8000万个以上,同比增加,且中国锂电池出口价格高于进口价格,说明近年来,中国锂电池生产相关技术水平提高,已达甚至超过传统锂电池大国水平。

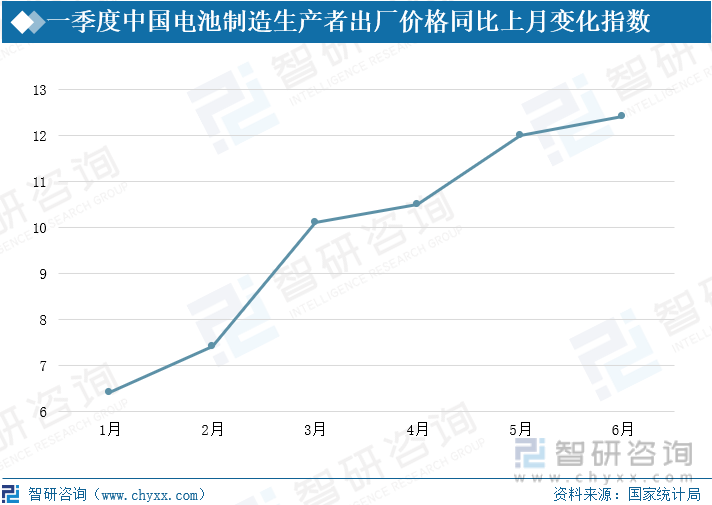

受上游原材料价格上涨影响,2022年中国锂电池出厂价格持续上行,且增幅不断上涨,截至2022年6月,中国锂电池出厂价格约上涨0.5倍。

一季度中国电池制造生产者出厂价格同比上月变化指数

锂离子电池可根据电池使用领域的不同大致分为动力电池、消费型电池和储能电池三种,据统计,2021年动力锂电池出货量占锂离子电池出货总量的60%以上,其出货量同比增长130%以上,新能源汽车成为中国及全球锂电池出货量主要增长点。

中国新能源汽车产销情况

近年来,在政府相关政策的大力补贴下,中国新能源汽车行业相关技术不断进步、配套设施不断建设完善,新能源汽车在中国市场的到推广普及,新能源汽车市场需求不断增加。2021年,中国新能源汽车产量达354.5万辆,同比增加1.5倍以上,自2016年来复合增速达38%;新能源汽车销量达352.1万辆,同比增长1.5倍以上,其中13.4%汽车采用电动力,电动力新能源汽车占比同比上升近8个百分点。电动力新能源汽车销量的大幅增长,带动行业上游锂电池制造业不断发展,新能源汽车成为锂电池行业主要增长点之一。

中国锂电池生产制造第一梯队企业有宁德时代、比亚迪,从市场动力锂电池装机量看,2021年,仅宁德时代生产的动力锂电池装机量就占中国动力锂电池总装机量的50%,宁德时代及比亚迪两家企业锂电池装机总量占比高达60%以上。宁德时代主要致力于动力锂电池及储能锂电池系统的研发、生产、销售,2021年,宁德时代生产的电池系统达162.3GWh,占中国锂电池市场总规模的50.09%。2021年,中国锂电池行业前10企业所占市场份额达90%以上,前5企业所占市场份额高达85%以上,行业市场高度集中。

中国动力锂电池市场份额情况(按装机量)

三、行业材料:企业加大相关材料技术研发,市场锂资源供给紧张

锂电池制造的基础是各种电池材料,如正极材料、负极材料、隔膜、电解液等等。大部分生产制造商都用石墨作为负极材料,中国石墨资源较为丰富,对锂电池行业发展无太大影响,且近年来,杉杉股份等企业都在致力于研究、发展其他高性能负极材料。恩捷股份等致力于研发锂电池隔膜、电解液的企业近年来也有不小突破,相关产能规模扩张,且在成本效率方面优势较大。中国锂电行业相关企业都在加强对锂电池各制造材料的研究,以提高锂电池产品性能。

中国主要企业锂电材料部分研究项目情况(以杉杉股份为例)

在锂电池生产中,正极材料多用锂的各种碳酸、氧化物制成,是锂电池生产制造主要成本所在,所占成本占总成本40%以上。锂的各种化学物质可以作为锂电池的正极材料使用,如氢氧化锂、磷酸铁锂、锰酸锂等,也可以制成电解液使用,常见的有六氟磷酸锂,因此,锂资源关系着锂电池行业发展。

锂资源主要分为硬矿和盐湖,而盐湖中卤水锂提取相对更容易且品味相对更高,因此目前电池级锂材料主要来自于盐湖卤水的提取。但中国锂资源相对缺乏,且盐湖卤水禀赋较低,因此中国电池级锂材料市场缺口较大,许多锂电池企业的锂电池生产材料都要依赖于国外补足。

目前,全球锂资源当储量约有1300多万吨,探明储量近4000万吨,主要分布在美洲及大洋洲。其中大洋洲锂矿资源多为硬矿,又因大洋洲交通便利且配套产业体系完善,现已成为全球主要锂矿供应地。全球盐湖锂资源主要分布在南美洲,处于智利、阿根廷和玻利维亚的三国交接处,这就是业内“锂三角”。

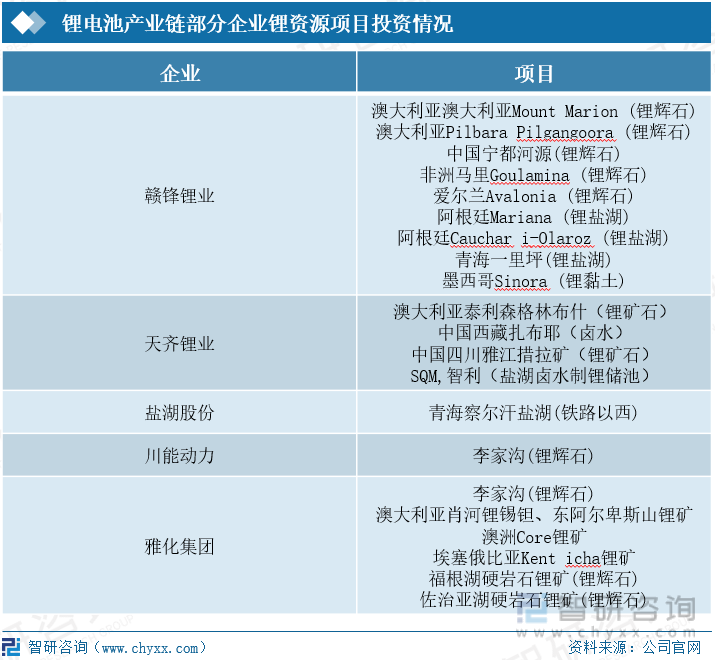

由于中国已探查到的锂资源当储量占全球锂资源当储量的37%左右,其中有70%左右为盐湖资源、30%为矿产资源,由于矿产提取成本高、且中国盐湖禀赋较低,因此,中国许多锂资源企业开始转向海外投资,如赣锋锂业就投资了墨西哥、爱尔兰、阿根廷等国的锂资源项目,天齐锂业投资了澳大利亚、智利等国锂资源项目。

锂电池产业链部分企业锂资源项目投资情况

目前,中国相关企业已掌握了全球近半的锂矿资源,但根据最新消息,智利、塞尔维亚等国都对其本国国内锂资源进行了重新布局,开始叫停中国跨国公司的锂资源勘探、开发项目。在全球锂资源需求进一步扩大的趋势下,全球锂资源拥有国相关部门都会加紧对其本国锂资源的调控,全球锂资源争夺战将进一步加剧。

中国在本国锂资源并不丰富且国外掌握资源受政治等方面影响的情形下,随着市场锂资源需求进一步加剧,中国锂资源供应情况成为中国锂电池行业发展最大制约。据中国工信部消息,2022年中国第一季度电池级碳酸锂均价为42.1万元/吨,同比增长4.5倍,虽然到6月中国电池级碳酸锂价格有所回落,但中国锂电池制造材料价格仍处高位。

相关报告:开云电竞官方网站下载安装 发布的《2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告》

由于中国锂资源市场需求旺盛但资源供给紧张,为平衡市场供求、稳定市场价格,2022年4月,中国自然资源部发文公示将新增两大锂资源开采项目,核准四川省甘孜州的锂辉石矿及青海省的盐湖资源开始进行相关锂资源开采事项;日前中国工信部也颁布相关政策明确将加快相关锂资源项目开采审批以保障新能源汽车产业发展。这说明,中国政府正在加快国内锂资源项目开采,以保障中国市场锂资源供求。

四、发展趋势:行业发展前景良好,企业需要加大锂资源供给投资以增强企业竞争力

1、下游行业市场需求增加,未来中国锂电池行业将逐步增长

锂电池因其较小体积条件及优越的性能条件,是现代电子产品优先选择的储能电池种类,也是新能源汽车主要使用的动力电池。未来中国市场对电子产品的需求会保持相对稳定,再有电动力新能源汽车市场需求的稳步增长,锂电池下游应用行业将带动行业发展,新能源汽车行业成为锂电池行业未来增长点。

2、中国锂资源逐步放量,锂资源供给或将有所缓解

中国市场未来对锂资源需求将稳步增长,但中国锂资源当储量并不丰富、需要进口锂产品进行资源补足,未来中国锂电相关企业想要稳定发展,企业锂资源供应成为关键。因此,不少企业开始参与锂资源争夺大战、加大锂资源项目投资,以期保障企业产品生产,增强行业竞争力。在中国政府相关政策中,中国将逐步增加锂资源开采,未来中国市场锂资源供给或将得到缓解。

3、材料研发能力是企业竞争力,行业竞争加剧

锂电池电极材料的选择制约着锂电池容量大小,是衡量锂电池性能的重要因素之一。目前市面上锂电池性能依旧不能满足某些特定条件下应用产品的,需要行业根据市场需求不断进行相关技术研发,提升锂电池产品性能。企业锂电池生产技术关乎锂电池产品性能,产品性能提高有利于企业行业竞争。因此,不少锂电产业下游企业开始向上投资、研究锂电池材料技术,以增加企业行业竞争力,如格力电器就收购了银隆新能源有限公司、正泰电器收购了中能锂业,都致力于研究锂电池电极材料。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告

《2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告》共十三章,包含2022-2028年中国锂电池行业发展趋势分析,行业投资机会与策略分析,投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国3C锂电池行业相关政策、需求量、出货量及重点企业分析:消费电子需求温和复苏,带动3C锂电池出货量稳定增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)