摘要:

中国市场产业链分析:上游原材料葡萄产量整体保持上涨态势

产业链上游主要为葡萄种植生产所需要的种子、化肥、机械等,下游则为消费者,可通过线上、线下销售渠道进行购买。酿酒葡萄作为葡萄酒主要原材料,其生产情况对葡萄酒影响重大。相较于食用葡萄,酿酒葡萄的种植条件更加苛刻,前期投入也更大,目前中国酿酒葡萄种植较为分散,种植管理标准不统一,质量难以保障,导致我国国产葡萄酒发展受限。

全球市场现状分析:供需较为稳定,消费量在230-240亿升之间徘徊

近三年来,全球葡萄酒产销量较为稳定,产量维持在260亿升左右,消费量则在230-240亿升之间徘徊。 全球葡萄酒产量主要集中在意大利、法国、西班牙等地,2021年三地产量合计占全球的47%;其次美国、澳大利亚位居第四、第五。在消费量方面,美国已连续多年居全球首位,2021年占比为14%;其次为法国、意大利,消费量占比分别为10.7%、10.3%。

中国市场现状分析:多重因素导致供需端持续下滑

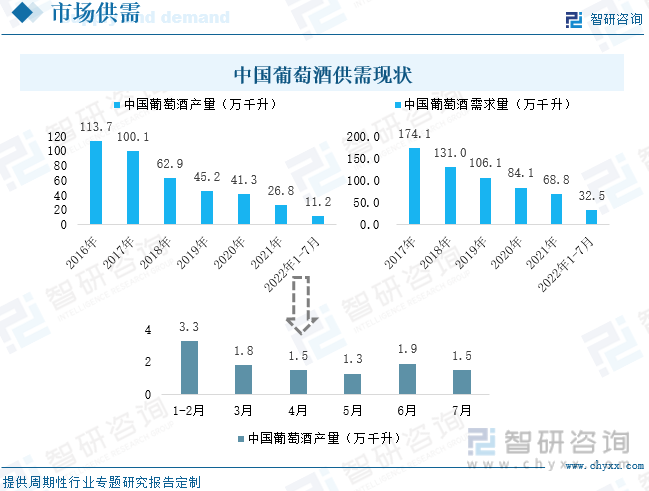

从2013年以来,中国葡萄酒产量已经连续9年下降,主要受到进口葡萄酒大幅进军中国市场,蚕食国产企业市场份额,叠加中国传统的酒桌文化中,白酒更加盛行,同时酿酒葡萄投入高,收入低,农户种植积极性下降,没有充足的资金去提高葡萄品质等因素影响。目前,我国国内仍未能形成浓厚的葡萄酒消费氛围,大多数消费者尚未养成经常饮用葡萄酒的习惯,导致行业抵抗风险能力偏弱。近两年来,在疫情和烈酒的冲击下,我国葡萄酒需求量大幅下滑,到2022年1-7月葡萄酒表观需求量仅为32.5万吨。

中国进出口情况分析:进口规模庞大,需求低迷导致进口数量持续下滑

自2001年中国加入WTO后,进口葡萄酒关税不断下降,价格优势愈发明显。相较于国产产品,消费者更青睐于进口葡萄酒,近两年进口数量甚至于超过国产产量;但疫情发生以来,葡萄酒消费市场持续低迷,导致进口数量也不断下降。

中国市场发展趋势分析:市场需求有望回暖,产品高端化趋势明显

随着80、90后人群成为主要消费者及居民对健康越来越重视,未来我国葡萄酒市场需求有望迎来反弹。同时随着消费能力的升级,越来越多的人开始了解并研究葡萄酒,对产品的质量、口感的要求不断提升,目前我国国产企业在低端产品方面同质化严重,更具个性化的高端产品已成为企业发展重点之一,近年来,我国葡萄酒重点企业业务营收中,高端产品占比不断提升,由此可见居民消费逐渐高端化。

关键词:葡萄酒行业产业链、葡萄酒行业市场现状、葡萄酒行业面临挑战、葡萄酒行业发展趋势

一、产业链分析

1、产业链图谱:葡萄酒可按色泽、含糖量等方面来进行分类

根据国标《葡萄酒(GB/T15037-2006)》:葡萄酒是指以鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成的,含有一定酒精度的发酵酒。产品可按色泽、含糖量、二氧化碳含量进行分类。

资料来源:《葡萄酒(GB/T15037-2006)》、开云电竞官方网站下载安装 整理

产业链上游主要为葡萄种植生产所需要的种子、化肥、机械等,下游则为消费者,可通过线上、线下销售渠道进行购买。

资料来源:开云电竞官方网站下载安装 整理

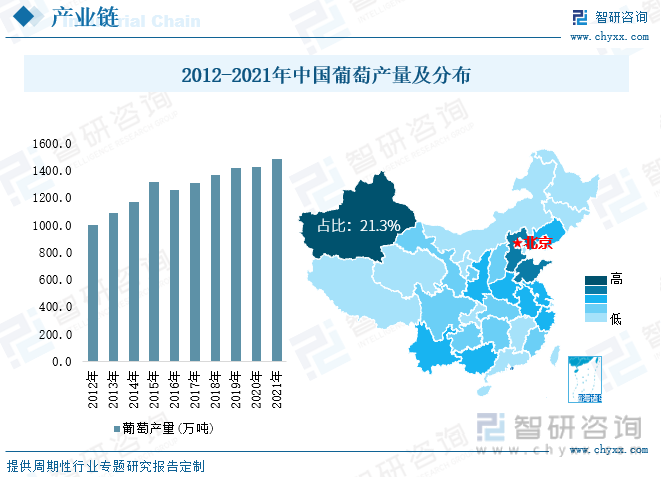

2、产业链上游分析:中国葡萄产量整体保持上涨态势

酿酒葡萄作为葡萄酒主要原材料,其生产情况对葡萄酒影响重大。我国是全球主要葡萄生产地之一,产量整体保持上涨态势,自2019年产量突破1400万吨以来,已连续三年保持在1400万吨以上,占全球总产量的近20%,其中新疆地区由于日照时间长、昼夜温差大、土壤通透性好等优势成为我国葡萄最大生产地,占全国总量的20%以上。相较于食用葡萄,酿酒葡萄的种植条件更加苛刻,前期投入也更大,目前中国酿酒葡萄种植较为分散,种植管理标准不统一,质量难以保障,导致我国国产葡萄酒发展受限。

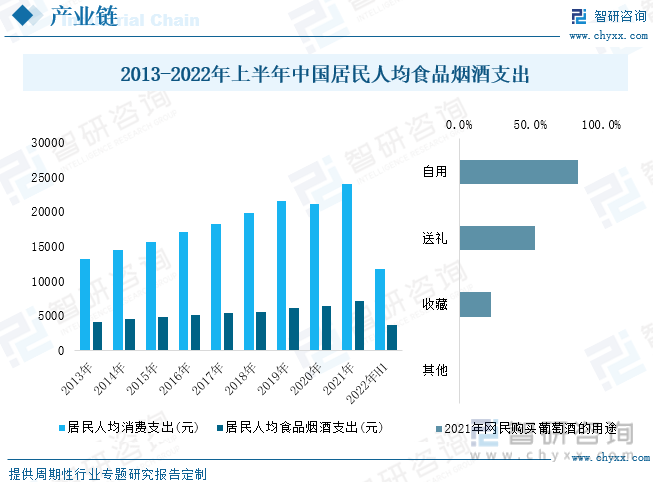

3、产业链下游分析:下游居民消费水平不断提升

随着中国经济的发展,居民人均可支配收入不断上涨,消费水平不断提升,人均消费支出由2013年的13220元提升至2021年的24100元,其中占比最大的为食品烟酒支出;2022年上半年中国居民人均食品烟酒消费支出3685元,增长4.2%。随着居民消费水平的不断提高,葡萄酒逐渐成为许多消费者的购物清单中不可或缺的商品。同时从购买葡萄酒用途分布来看,葡萄酒的礼物消费属性减弱,逐渐转变为消费者日常消费品类。

资料来源:国家统计局、开云电竞官方网站下载安装 整理

二、全球葡萄酒行业市场发展分析

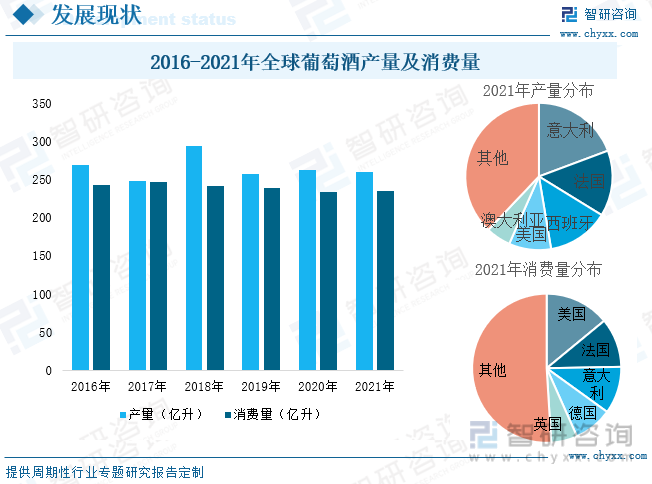

1、全球葡萄酒供需现状:供需较为稳定,消费量在230-240亿升之间徘徊

近三年来,全球葡萄酒产销量较为稳定,产量维持在260亿升左右,消费量则在230-240亿升之间徘徊,2020年在疫情影响下,许多餐厅、酒吧被迫关闭,导致葡萄酒消费量稍有下滑;2021年随着全球许多地区疫情逐步得到控制,葡萄酒消费量回升至236亿升,较上年增加了2亿升,产量较上年减少了3亿升为260亿升。

全球葡萄酒产量主要集中在意大利、法国、西班牙等地,2021年三地产量合计占全球的47%;其次美国、澳大利亚位居第四、第五。在消费量方面,美国已连续多年居全球首位,2021年占比为14%;其次为法国、意大利,消费量占比分别为10.7%、10.3%。

资料来源:OIV、开云电竞官方网站下载安装 整理

2、主产地发展现状:意大利、法国、美国为葡萄酒主要消费地

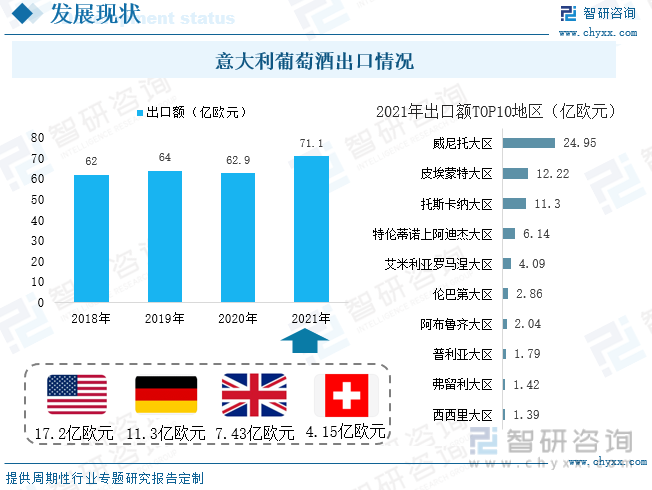

(1)意大利:为全球最大葡萄酒生产国,产量占比近20%

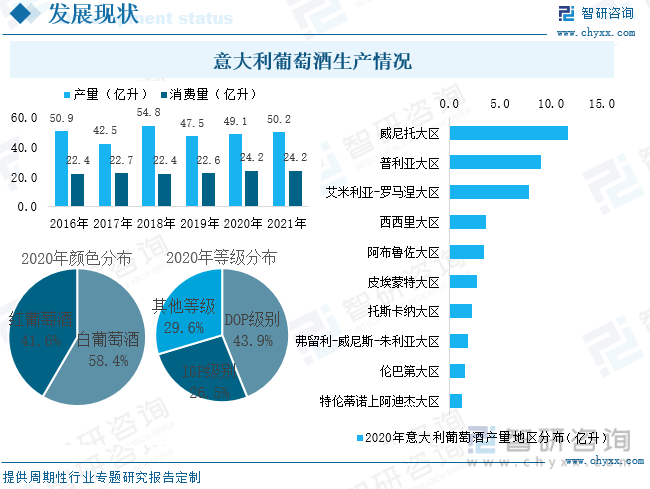

意大利为全球最大的葡萄酒生产地,也是全最早的葡萄酿酒国家之一。意大利作为一个半岛,南北呈细长形状,纬度跨度非常大,自然环境丰富多样,丰富的高山丘陵为葡萄种植提供了土壤条件。此外,意大利的地中海气候也十分有利于葡萄的种植,葡萄酒产区多达20个。2021年,意大利的葡萄采收季从8月中旬起一直持续到了11月,葡萄品质较好,为葡萄酒生产提供了丰富的原料。2020年意大利葡萄酒产量为49.1亿升,主要以白葡萄酒为主,按体系等级来看,DOP级别占比较大。2021年产量为50.2亿升,产量主要来源于威尼托大区、普利亚大区、艾米利亚-罗马涅大区等地区。

资料来源:OIV、意大利农业部、开云电竞官方网站下载安装 整理

意大利凭借酿酒历史悠久、葡萄酒产品品质高、口感丰富等优势,在国际市场上备受青睐,出口规模位列全球前列,在2020年疫情影响下,出口规模仍达62.9亿欧元,2021年出口额增加至71.1亿欧元,其中DOP级别葡萄酒贡献了出口总额的2/3,也是增幅最大的葡萄酒品类,较上年同比增长15.8%;IGP级别葡萄酒及其他类型葡萄酒出口额分别增长了5.4%、8.9%。其中出口目的地前四地区为美国、德国、英国和瑞士。

资料来源:意大利国家统计局、开云电竞官方网站下载安装 整理

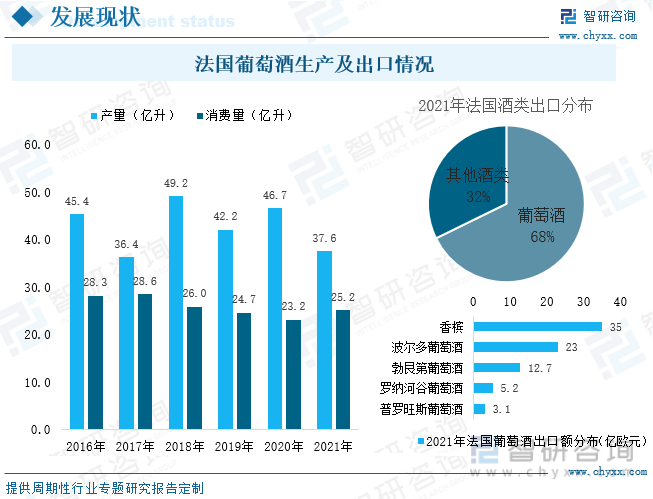

(2)法国:产量仅次于意大利,2021年受天气影响产量大幅减少

法国葡萄酒产量仅次于意大利,位居全球第二,同时消费量也排名第二。2021年法国葡萄酒产量为37.6亿升,较上年减少了0.9亿升,主要原因为法国春季遭遇的霜冻天气是本世纪来以法国农业遭遇的最严重灾害,受此影响,阿尔萨斯、勃艮第和鲁瓦河谷等主要葡萄酒产区的大量葡萄遭受霜霉、白粉等病害,进入7月后,气温持续偏低继续对葡萄藤开花和浆果成熟带来不利影响。

从出口情况来看,葡萄酒为法国酒类最大出口品种,2021年法国酒类出口额为155亿欧元,其中葡萄酒占比68%左右,主要集中在香槟、波尔多葡萄酒等品种。

资料来源:OIV、法国葡萄酒和烈酒出口商联合会、开云电竞官方网站下载安装 整理

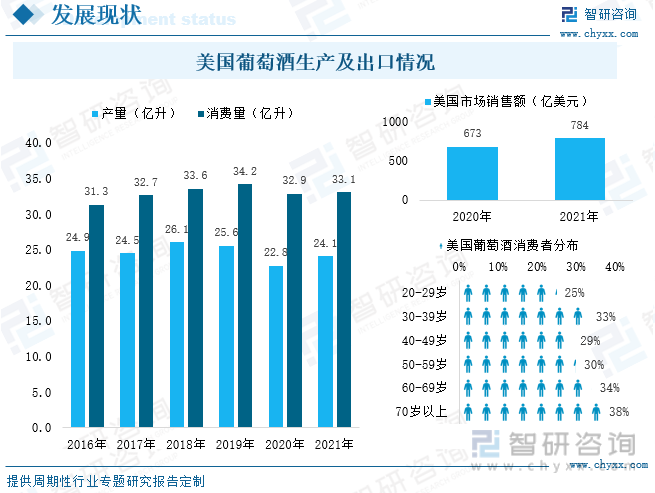

(3)美国:为全球最大的葡萄酒消费地,消费量保持在30亿升以上

美国为全球最大的葡萄酒消费地。从2016-2021年期间来看,消费量保持在30亿升以上,除2020年受疫情影响有所下滑外,其余年份均保持正增长。2021年消费量为33.1亿升,较上年增加了0.2亿升,销售额为784亿美元,同比增长16.5%。美国葡萄酒消费群体较广,20-29岁消费者更倾向于饮用烈酒,饮用葡萄酒占比仅为25%,但随着年龄的增大,消费者更愿意饮用葡萄酒。

资料来源:OIV、Gomberg&Fredrikson、开云电竞官方网站下载安装 整理

三、中国葡萄酒行业市场现状

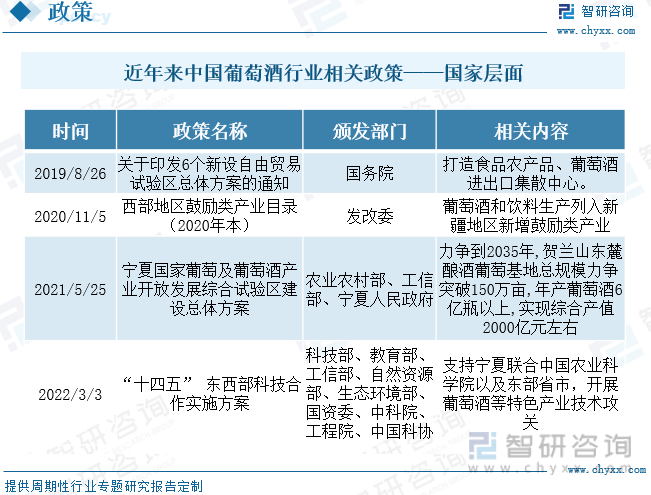

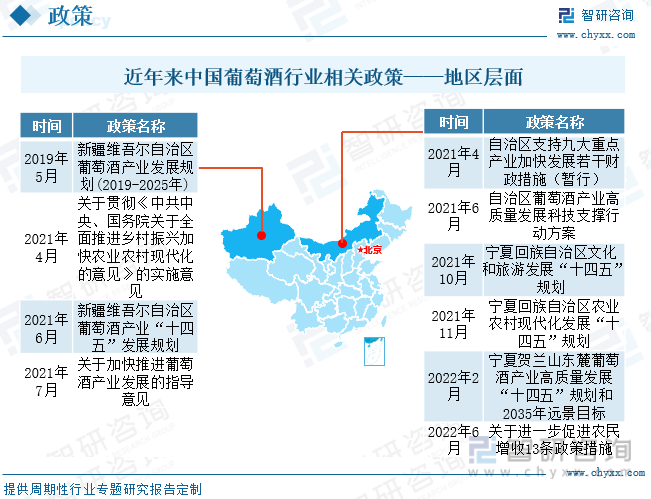

1、政策:发布多项政策为国产葡萄酒行业发展“保驾护航”

葡萄酒作为中国酒类重要品种之一,相关政府部门发布了《西部地区鼓励类产业目录(2020年本)》、《“十四五”东西部科技合作实施方案》等多项政策为国产葡萄酒行业发展“保驾护航”。

资料来源:政府部门、开云电竞官方网站下载安装 整理

葡萄酒作为新疆、宁夏等地区的特色产品,是少有的能够链接第一、第二和第三产业的产业,对乡村振兴和社会发展具有举足轻重的作用,深受当地政府部门重视,相关部门纷纷分布政策对葡萄酒产业发展作出详细规划。

资料来源:政府部门、开云电竞官方网站下载安装 整理

2、供需现状:多重因素导致供需端持续下滑

葡萄酒经由“丝绸之路”传入中国,一直是中西方经贸和文化交流的重要载体。目前我国葡萄酒生产涉及26个省、自治区、直辖市,主要产区分布在新疆、宁夏、山东等地区。但从近几年产量来看,从2013年以来,中国葡萄酒产量已经连续9年下降,主要受到进口葡萄酒大幅进军中国市场,蚕食国产企业市场份额,叠加中国传统的酒桌文化中,白酒更加盛行,同时酿酒葡萄投入高,收入低,农户种植积极性下降,没有充足的资金去提高葡萄品质等因素影响。

目前,我国国内仍未能形成浓厚的葡萄酒消费氛围,大多数消费者尚未养成经常饮用葡萄酒的习惯,导致行业抵抗风险能力偏弱。近两年来,在疫情和烈酒的冲击下,我国葡萄酒需求量大幅下滑,到2022年1-7月葡萄酒表观需求量仅为32.5万千升。

资料来源:国家统计局、开云电竞官方网站下载安装 整理

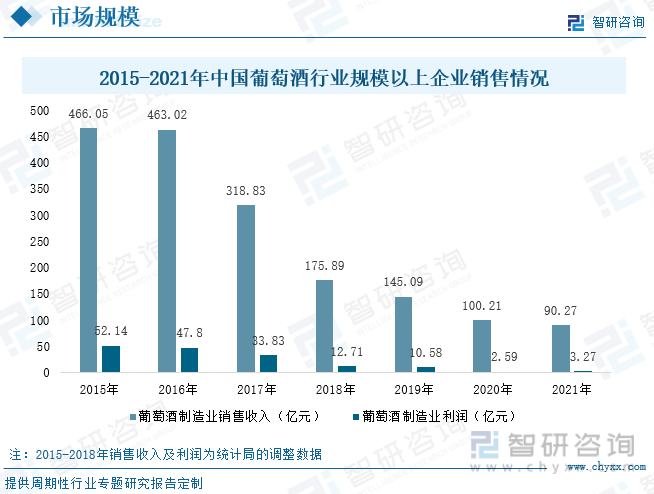

3、市场规模:行业规模不断萎缩,国产企业正面临着巨大的挑战

随着我国葡萄酒需求量不断减少,国产葡萄酒企业正面临着巨大的挑战,规模以上企业销售收入不断下滑,从2015年的466.05亿元下滑至2021年的90.27亿元,利润也处于大幅下跌的状态,2021年利润仅为3.27亿元。绝大部分葡萄酒生产经营企业经营困难,在2021年116家规模以上葡萄酒企业中,亏损企业达28个,企业亏损面为24.14%,亏损企业累计亏损额2.87亿元,行业总体仍处于亏损边缘。

资料来源:国家统计局、开云电竞官方网站下载安装 整理

4、主要地区发展情况:新疆、宁夏为我国葡萄酒主产区

(1)新疆:在我国葡萄酒产业发展中发挥着重要作用

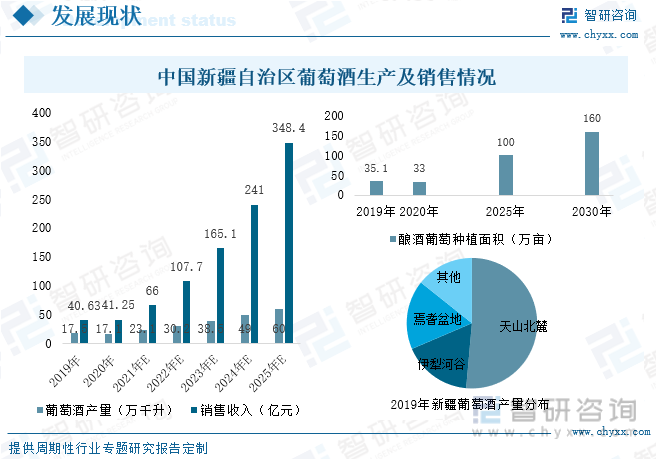

新疆作为我国最早栽培葡萄的地区和葡萄酒发源地,自然条件得天独厚,种植的酿酒葡萄品质优良,是我国酿酒葡萄种植和葡萄酒酿造大区,在中国葡萄酒产业发展中发挥着重要作用,具有不可替代的地位。2021年新疆自治区落实葡萄酒产业发展专项资金572.5万元,在当地政府部门大力支持下,新疆地区已成为我国最大的葡萄酒产区,截止2021年底,全区共有葡萄种植和葡萄酒生产销售企业1302家,葡萄酒庄134家。

2021年新疆葡萄酒产量约为23万千升,产品种类丰富,已形成涵盖干红、干白、甜型酒、起泡酒、葡萄烈酒、特色果酒、加强型等7大系列葡萄酒产品。目前新疆已经初步形成了四大产区,分别为天山北麓产区、伊犁河谷产区、吐哈盆地产区、焉耆盆地。根据新疆政府发布的《新疆维吾尔自治区葡萄酒产业“十四五”发展规划》中提到:计划到2025年酿酒葡萄种植面积达100万亩,葡萄酒产量达60万千升,销售收入达348.4亿元。

资料来源:新疆政府、开云电竞官方网站下载安装 整理

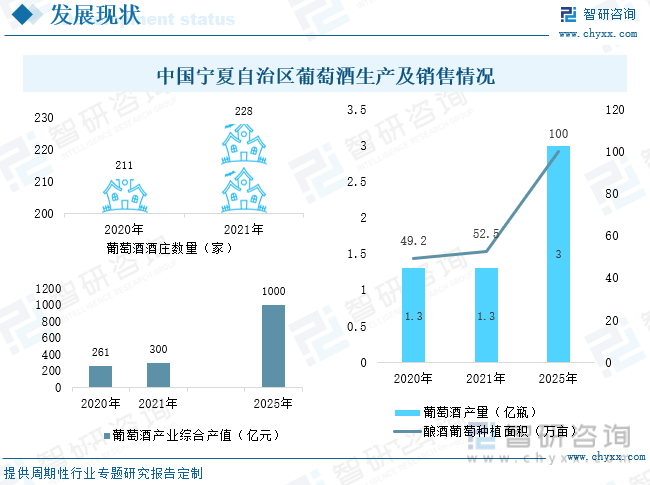

(2)宁夏:为全国葡萄酒庄最集中的产区

宁夏地区凭借优越的自然地理环境、生产要素成本较低等优势为我国葡萄酒发展重点地区之一。近年来,宁夏葡萄酒产业迅猛发展,2021年酿酒葡萄种植面积为52.5万亩,产量约为1.3亿瓶,综合产值突破300亿元。已初步形成了贺兰县金山、西夏区镇北堡、永宁县玉泉营、青铜峡市甘城子及鸽子山、红寺堡区肖家窑等酒庄集群,成为全国葡萄酒庄最集中的产区。其中贺兰山东麓葡萄酒驰名中内外,已远销40多个国家和地区,2021年宁夏贺兰山东麓葡萄酒品牌价值281.44亿元。

资料来源:宁夏政府、开云电竞官方网站下载安装 整理

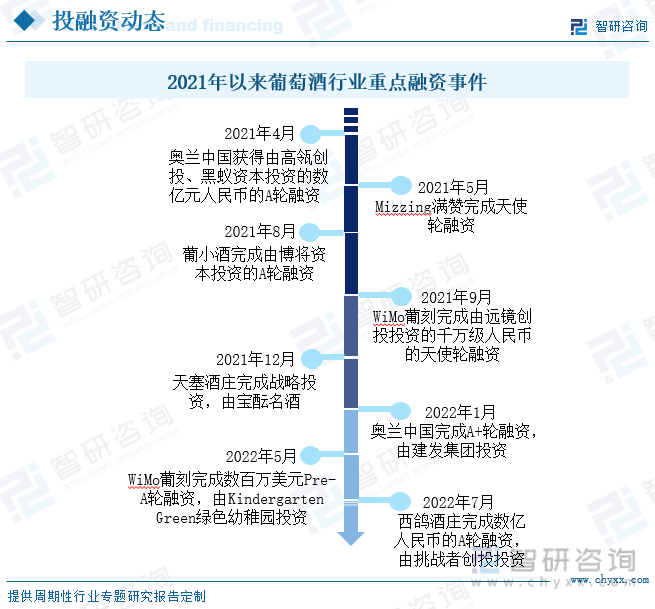

5、投融资:葡萄酒行业鲜有资本关注

近几年来,国内酒类项目也是资本关注的重点之一,但融资大多集中于白酒、新酒饮、小酒馆等领域。目前中国市场葡萄酒行业正面临着巨大的风险,需求不断下滑,规模不断萎缩,导致葡萄酒行业鲜有资本关注。同时葡萄酒在上游原材料方面,前期投入大,下游品牌建设周期长,很难出现一些新消费领域“一点就爆”的状态,导致葡萄酒产业更是被资本市场所遗忘。据不完全统计,2022年上半年葡萄酒行业仅有3起融资事件,融资主体分别为进口葡萄酒品牌奥兰中国、新酒饮品牌葡刻、精品葡萄酒厂商西鸽酒庄。

资料来源:IT桔子、开云电竞官方网站下载安装 整理

四、中国葡萄酒行业进出口情况分析

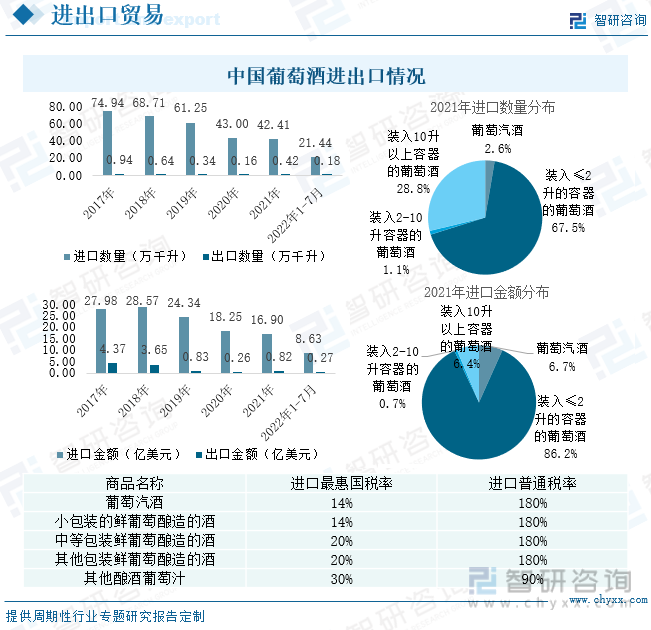

1、整体进出口情况:进口规模庞大,需求低迷导致进口数量持续下滑

自2001年中国加入WTO后,进口葡萄酒关税从63%一路下降至14%,新西兰、智利等国家还逐步实现零关税,进口葡萄酒成本逐渐降低,价格优势愈发明显。同时随着中国消费能力不断提升,中国成为葡萄酒主要消费市场之一,相较于国产产品,消费者更青睐于进口葡萄酒,近两年进口数量甚至于超过国产产量;但疫情发生以来,葡萄酒消费市场持续低迷,导致进口数量也不断下降。在2020年进口数量同比下滑29.8%,2021年虽延续下降态势,但降幅有所收窄。2022年1-7月,由于上海、北京等葡萄酒主要消费地爆发较大规模疫情,导致进口数量再次大幅下滑15.4%;进口产品主要为小容器的葡萄酒。在出口方面,我国葡萄酒出口规模非常小,在国际市场中,竞争力较薄弱。

资料来源:中国海关、开云电竞官方网站下载安装 整理

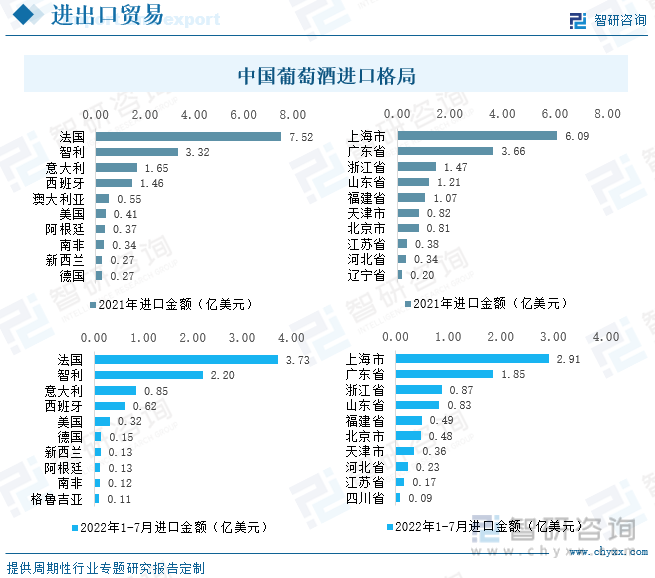

2、进口格局:法国、智利、意大利为主要进口来源地

2021年3月,国家商务部最终认定澳洲葡萄酒存在反倾销和反补贴,宣布收取116.2%-218.4%的反倾销税。该通知一经发布,澳大利亚葡萄酒在中国市场占比大幅下滑,在2020年进口来源地中,澳大利亚占比达39.1%,为中国最大的葡萄酒进口来源地;到2021年占比仅为3%。国内对澳洲酒的“反垄断、反倾销”制裁,释放了部分国内市场份额,法国、智利等地区迅速占据该部分市场,在2021年中国从法国进口葡萄酒7.52亿美元,占总额的44.5%。

从中国各省市进口葡萄酒情况来看,主要集中在上海市、广东省、浙江省等经济更发达与交通更便捷的地区,在2022年1-7月,上海市、广东省进口金额占全国的比重分别33.7%、21.5%。

资料来源:中国海关、开云电竞官方网站下载安装 整理

五、中国葡萄酒行业重点企业分析

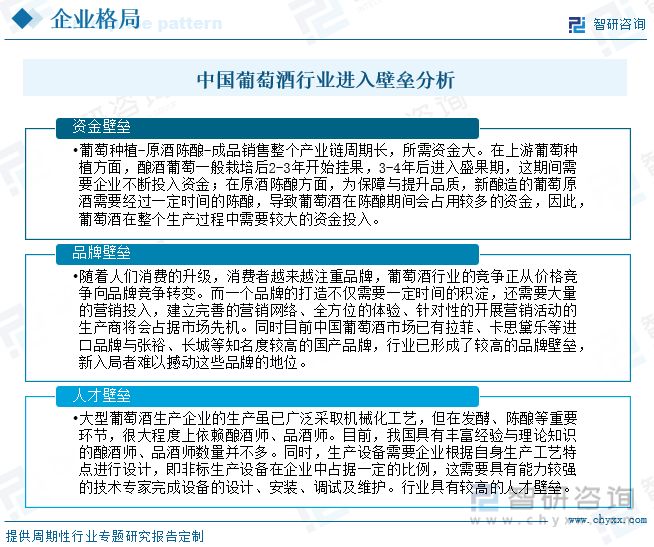

1、企业格局:行业竞争激烈,具有较高的进入壁垒

葡萄酒行业进入壁垒较高,具有明显的资金、人才、品牌壁垒。在资金方面,葡萄种植-原酒陈酿-成品销售整个产业链周期长,所需资金大。在品牌方面,打造品牌耗时长,投入大,同时目前中国葡萄酒市场已有拉菲、卡思黛乐等进口品牌与张裕、长城等知名度较高的国产品牌,行业已形成了较高的品牌壁垒。在人才方面,在葡萄酒发酵、陈酿等重要环节,很大程度上依赖酿酒师、品酒师。目前,我国具有丰富经验与理论知识的酿酒师、品酒师数量并不多,导致新入局者难以生存。

资料来源:开云电竞官方网站下载安装 整理

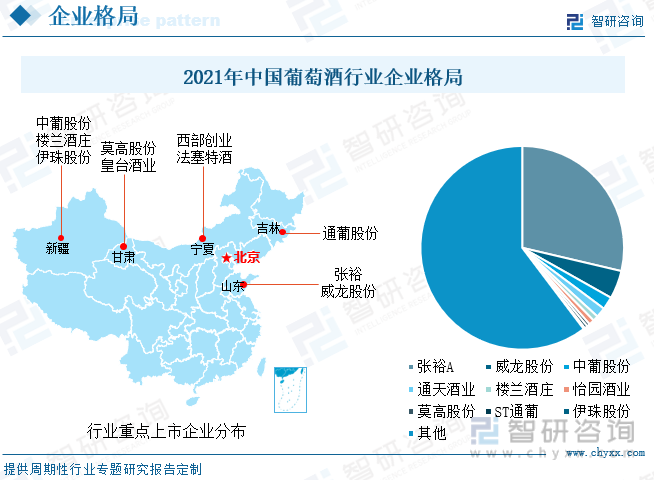

目前,我国葡萄酒行业竞争较为激烈,相关企业约有600家,其中有10余家上市企业,主要分布新疆、宁夏、山东等葡萄酒发展较为发达的地区。从企业格局来看,以张裕、长城为代表的行业龙头企业占据过半的国产葡萄酒市场份额,2021年张裕占中国市场的28.7%,威龙股份占比4.5%,行业头部效应明显,已形成头大尾小的碎片化格局,在市场持续低迷的状态下,原本乏力的葡萄酒中小型企业生存更为艰难。

资料来源:开云电竞官方网站下载安装 整理

2、重点企业分析:业务毛利率较高,加速发展高端产品

(1)烟台张裕葡萄酿酒股份有限公司

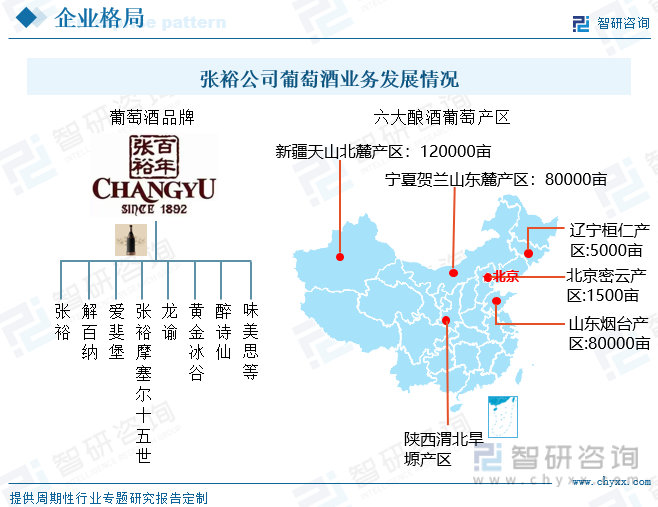

张裕公司产品分为葡萄酒和白兰地两大系列,在葡萄酒行业,公司为国产企业龙头之一,具有品牌、营销、产品、原材料充足等优势。在品牌方面,公司已形成了张裕、解百纳、爱斐堡等多个品牌,产品种类丰富,深受消费青睐。在营销方面,公司已建立了较为完善的销售网络体系,在亚洲、非洲、欧洲、美洲等板块均有销售布局,在中国大陆,全国各个省市均有公司销售网点;在原材料方面,公司拥有六大酿酒葡萄产区,其中新疆、宁夏等葡萄盛产区均有公司生产基地。同时公司是拥有百年生产历史的葡萄酒企业,生产技术与研发实力均居全国前列。

资料来源:公司官网、开云电竞官方网站下载安装 整理

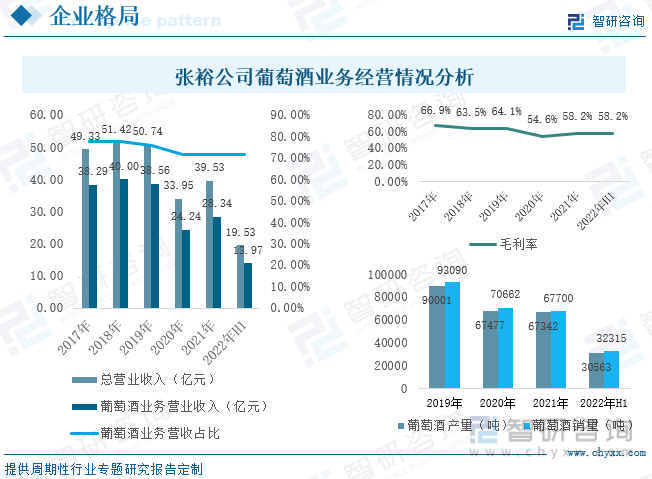

从经营情况来看,葡萄酒一直是公司最主要的营收来源,经营模式主要以经销为主,截止2022年上半年,公司共有4846家经销商。2020年受疫情影响,公司葡萄酒营收大幅下滑,2021年在市场消费环境整体有所好转下,公司葡萄酒业务营收有所回升,2022年上半年继续回暖,同比增长6.8%。公司葡萄酒业务盈利较强,毛利率保持在50%以上。从产销量来看,走势与行业整体态势保持一致,不断下滑,由此可见公司销售产品逐步迈向中高端化,2022年上半年产销量有所增长。

资料来源:公司年报、开云电竞官方网站下载安装 整理

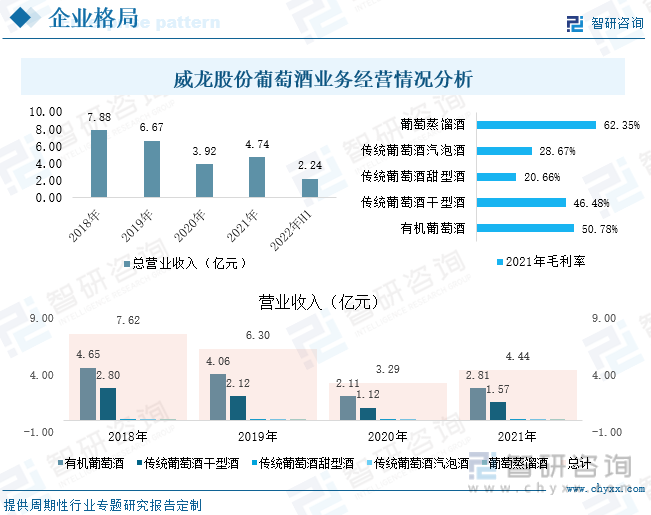

(2)威龙葡萄酒股份有限公司

威龙股份公司主要从事酿酒葡萄种植、葡萄酒生产及销售。主要产品有有机葡萄酒、传统葡萄酒、葡萄蒸馏酒、白兰地等系列。公司具有集酿酒葡萄种植、原材料采购、葡萄酒生产、销售为一体的完整的产业链。在原材料供应方面,主要有自有酿酒葡萄种植基地生产、与兵团合作的模式两种模式,目前公司已经建成了三大葡萄基地——山东龙湖威龙国际酒庄、威龙甘肃沙漠绿洲有机葡萄庄园、威龙新疆冰川雪山葡萄庄园。

从葡萄酒业务发展情况来看,公司葡萄酒销售模式以经销为主,截至2022年上半年公司共有经销商435家。在营收方面,2021年公司葡萄酒业务营业收入同比增长35%,其中有机葡萄酒、传统葡萄干型酒为主要销售产品,同时这两种细分品种也为公司毛利率较高的产品。除此之外,公司也销售葡萄蒸馏酒,但营收规模较小。

资料来源:公司年报、开云电竞官方网站下载安装 整理

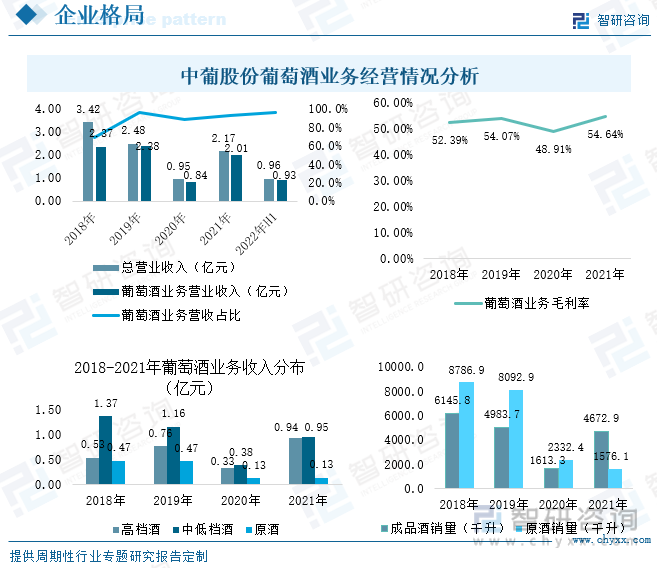

(3)中信国安葡萄酒业股份有限公司

隶属于中信国安集团有限公司,是一家集葡萄种植、加工、贸易、科研为一体的大型葡萄酒上市企业,拥有尼雅、西域、新天等多个国内知名葡萄酒品牌。原材料供应采用“公司+农户”的农业产业化经营模式,公司为农户提供生产管理及技术指导服务,公司按照合同及严格的原料检验标准采购农户的酿酒葡萄原料。目前,公司规划建设了天池葡园、玛河葡园、昌吉葡园和伊犁河葡园四个精品小产区生态葡园。

经销模式占公司销售模式比重较大,在公司持续优化经销商结构下,经销商数量由2020年的219家减少了2022年上半年的179家。2021年葡萄酒业务营业收入为2.01亿元,毛利率维持高位。从细分产品来看,相较于中低端产品,公司高端酒营收增幅更大。成品酒在2021年销量实现大幅增长,接近疫情前销售水平。

资料来源:公司年报、开云电竞官方网站下载安装 整理

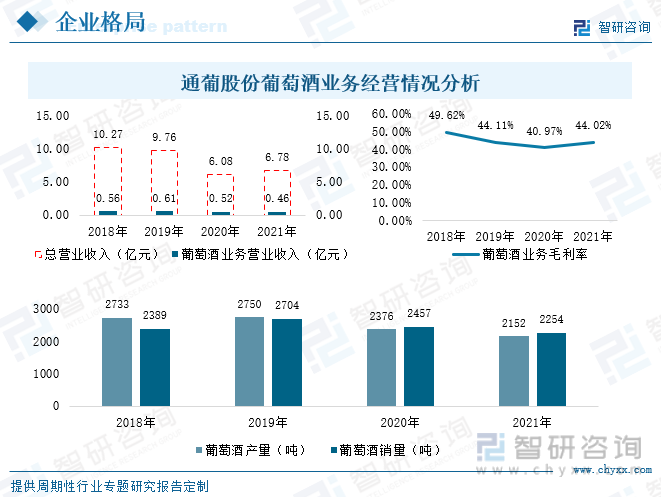

(4)通化葡萄酒股份有限公司

通葡股份公司是一家以果露酒、葡萄酒制造、销售为主营业务的企业。产品涵盖了甜酒、干酒、晚收、冰酒、烈酒五大品类,公司的“红梅”、“通化”、“雅士樽”、“天池”等品牌已经成为通化产区山葡萄酒的代表。公司以采购的方式取得原材料,单独设立了原料原酒部负责葡萄原酒、葡萄的采购。

从经营情况来看,葡萄酒业务占公司总营收比重并不大。2021年公司葡萄酒业务营业收入为0.46亿元,延续2020年下降走势,毛利率维持在40%以上;2021年公司产能为1万吨/年,产量为2152吨,销量为2254吨,较2020年均有所下滑。

资料来源:公司年报、开云电竞官方网站下载安装 整理

六、中国葡萄酒行业面临风险及发展趋势分析

1、风险:国内葡萄酒消费氛围较淡,进口葡萄酒不断挤压国产企业市场份额

(1)国内葡萄酒消费氛围较淡,限制行业发展

我国酒类发展历史悠久,目前我国酒类消费场景主要在宴会、商业应酬上,在传统酒桌文化中,在我国具有悠长的发展历史的白酒更受消费者青睐。在家庭酒类消费中,消费者主要以男性为主,而男性更偏爱白酒、啤酒等度数相对较高且性价比加高的酒类。葡萄酒作为舶来品传入中国,在此前很长一段时间内是“高端”的代名词,近年来虽进口与国产品牌价格逐步亲民化,但许多消费者对于葡萄酒的认识、了解不够,同时,“一分钱一分货”的观念比比皆是,导致消费者不敢轻易购买价格较低的产品。

(2)进口葡萄酒大幅进军中国市场,挤压国产企业市场份额

我国葡萄酒产业发展起步较晚,随着我国居民消费水平的升级,进口高端葡萄酒逐渐进入消费者视野。自2001年中国加入世贸组织后,进口葡萄酒关税从63%一路下降至14%,新西兰、智利等国家还逐步实现零关税,进口葡萄酒价格优势凸显,消费者认为进口产品质量更好的观念普遍存在,导致进口葡萄酒在中国市场占比大幅提升,到2018年进口数量已超国产产量,占表观需求量的比重由40%左右提升至60%以上,在进口葡萄酒大幅进军中国市场之下,国产企业市场份额不断萎缩。同时此前国产葡萄酒同质化严重、行业标准不完善、造假现象频出等因素也是致使消费者更青睐于进口产品的原因之一。

(3)葡萄酒属于工业品,国产企业税收负担较重

葡萄酒在中国属于工业产品,需要征收10%的消费税、13%的增值税、7%的附加税以及25%的所得税,这些就导致国产葡萄酒的综合负数超过30%。相较于世界平均水平,我国葡萄酒企业税收负担较高,国际上的主要葡萄酒生产国,均把葡萄酒列为农产品,享受农产品补贴及税收政策。目前,我国国产葡萄酒企业正面临着巨大的挑战,为促进我国国产葡萄酒行业的发展,在全国人大会议上,多次有代表提出减免葡萄酒消费税,但目前仍未实施。

2、发展趋势:市场需求有望迎来反弹,产品高端化趋势明显

(1)90后成为消费主力军,市场需求有望迎来反弹

一方面,相较于60、70年代消费者偏爱烈酒,80、90、00后更喜欢度数较低的葡萄酒。公开资料显示:80、90后饮酒人群中,有超80%的消费者常喝葡萄酒,目前80、90已经成为市场消费主力军,他们更注重生活仪式感,消费理念也更加开放,消费意愿更高。叠加葡萄酒价格不断下降,企业加大宣传力度,使消费者更加了解与认识葡萄酒,改变了葡萄酒在消费者心中“高端”的形象,在婚宴、商业应酬等应用场景中,葡萄酒的身影越来越常见。另一方面,消费者对健康越来越重视,而适量的饮用葡萄酒不仅可以促消化、改善睡眠,还对心血管具有保护作用,能有效地降低心血管疾病的发生率和死亡率。随着80、90后人群成为主要消费者及居民对健康越来越重视,未来我国葡萄酒市场需求有望迎来反弹。

(2)消费能力不断升级,产品高端化趋势明显

随着中国经济快速发展,居民人均可支配收入逐渐增加,消费能力不断升级,葡萄酒行业逐步向着高端化发展。由于企业不断加大宣传力度与电商的崛起,消费者对葡萄酒的认知程度有所深入,越来越多的人开始了解并研究葡萄酒,对产品的质量、口感的要求不断提升。同时我国葡萄酒行业竞争较为激烈,且未来一段时间内,进口品牌与国产品牌、国产品牌与国产品牌之间的竞争都将日趋白热化,我国国产企业在低端产品方面同质化严重,更具个性化的高端产品已成为企业发展重点之一,近年来,我国葡萄酒重点企业业务营收中,高端产品占比不断提升,由此可见高端产品开始深受消费喜爱。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《2022-2028年中国葡萄酒行业市场全景调查及投资潜力开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国葡萄酒行业市场全景调查及投资潜力开云手机官网入口网址

《2025-2031年中国葡萄酒行业市场全景调查及投资潜力开云手机官网入口网址 》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。