摘要:

政策:塑料替代行动深入推进,加速建立废纸资源回收利用体系

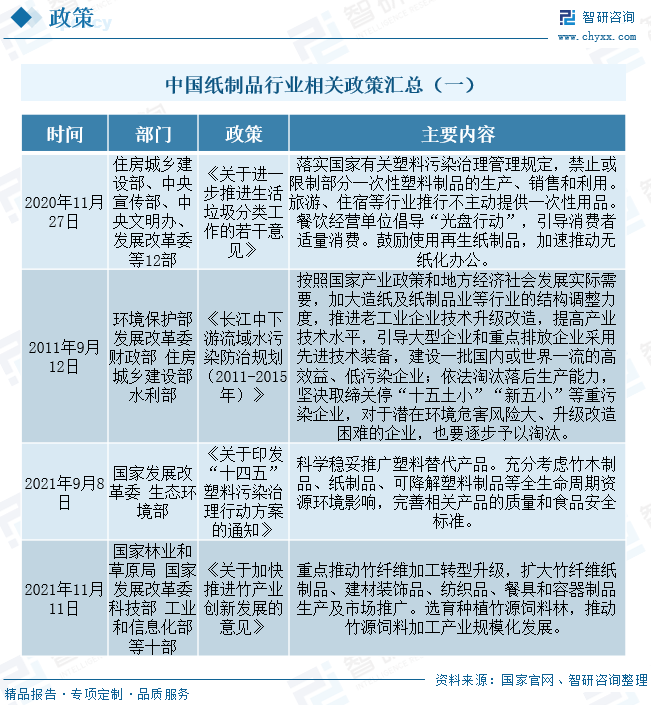

我国颁布的《关于进一步推进生活垃圾分类工作的若干意见》《关于印发“十四五”塑料污染治理行动方案的通知》《关于加快推进竹产业创新发展的意见》等多项政策表明,国内将持续推进塑料污染治理行动,限制一次性塑料制品的生产、销售和利用,提倡科学稳妥推广再生纸制品、竹纤维纸制品等塑料替代产品,为我国纸制品行业发展带来强大政策驱动力。《关于加快推进城镇环境基础设施建设》等政策持续推动我国废纸等再生资源回收利用体系建立健全,为国内纸制品行业绿色发展指明方向。

产业链:下游市场应用需求保持增长,行业产品产量大幅提升

2021年,我国包装行业主营业务收入为12041.81亿元,同比增长16.39%;餐饮行业业务收入为7972.39亿元,同比增长32.05%。纸制品下游应用领域广泛,其中,纸质包装产品的市场需求及应用随着国内包装行业规模发展将持续保持增长态势,同时,随着我国餐饮行业经济逐步恢复,一次性纸质餐具或将成为国内纸制品行业未来主要增长点之一。2021年,我国累计生产纸制产品7739.06 万吨,同比增长9.84%;其中,瓦楞纸箱及生活用纸产量分别为3444.24万吨、1105万吨,同比变化率分别为4.7%、2.31%。

企业格局:企业经营情况向好,行业竞争持续加剧

2021年,南宁糖业、吉宏股份、永吉股份、合兴包装业务营业收入分别为2.13亿元、20.89亿元、4.34亿元、118.45亿元,同比变化率分别为4.61%、38.52%、0.03%、53.71%;2022年上半年,南宁糖业、吉宏股份、合兴包装业务营业收入分别为1.3亿元、10.12亿元、60.18亿元,同比变化率分别为2.83%、2.82%、12.08%。随着国内纸制品替代塑料制品行动深入推进及社会生产活动逐步恢复,我国纸制品市场需求呈现持续增长态势,业内企业经营收入规模不断扩大,企业经营情况向好。四家企业中,合兴包装纸制品业务收入规模最大,且该企业业务收入增速持续保持,国内纸制品行业竞争持续加剧,市场份额不断向业内代表企业集中。

发展趋势:市场需求多元化发展,产业加速完成绿色低碳转型

随着国内生产行业环境监管政策力度持续增强,对高耗能、高污染排放纸制品行业关注度持续增加,将持续推动业内企业改善增加值能耗、水耗、资源综合利用率,使废气、废水排放接近或达到世界先进水平,全方面促进产业绿色低碳生产转型升级,加速助力我国可持续性发展经济环境构建。而国内经济环境的逐步恢复将持续带动市场需求多元化发展,消费者对纸制品质量、工艺、性能等方面要求将日益提升,将持续推动纸制品相关企业不断增加产品研发投入,增加技术积累,提升技术水平,开发更符合下游客户需求新产品,提升企业市场份额。

关键词:纸制品行业政策、纸制品产业链、纸制品产业格局、纸制品行业发展企业

一、政策:塑料替代行动深入推进,加速建立废纸资源回收利用体系

我国颁布的《关于进一步推进生活垃圾分类工作的若干意见》《关于印发“十四五”塑料污染治理行动方案的通知》《关于加快推进竹产业创新发展的意见》等多项政策表明,国内将持续推进塑料污染治理行动,限制一次性塑料制品的生产、销售和利用,提倡科学稳妥推广再生纸制品、竹纤维纸制品等塑料替代产品,为我国纸制品行业发展带来强大政策驱动力。《关于加快推进城镇环境基础设施建设》等政策持续推动我国废纸等再生资源回收利用体系建立健全,为国内纸制品行业绿色发展指明方向。

中国纸制品行业相关政策汇总(一)

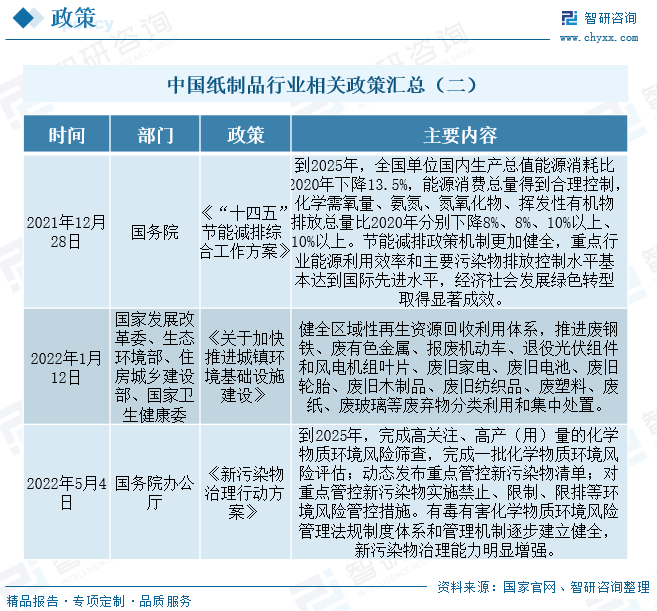

《长江中下游流域水污染防治规划(2011-2015年)》《“十四五”节能减排综合工作方案》《新污染物治理行动方案》等政策指明,“碳中和”是我国未来各产业发展前进基础目标及要求,国内有关部门将持续推动纸制品等生产高耗能高排污行业进行产业结构调整,加大行业生产节能减排监管力度,对纸制品行业生产工艺等方面要求持续提升。

中国纸制品行业相关政策汇总(二)

二、产业链:下游市场应用需求保持增长,行业产品产量大幅提升

纸制品行业生产需要纸和纸板、手工纸、加工纸、油墨等其他原材料产品,产业链上游行业主要包括造纸业及油墨制造业,行业生产纸箱、纸盒、纸袋、纸杯、餐巾纸等纸质产品广泛应用于食品制造、饮料制造、医药制造、烟草生产等民生产业。特别是,日益增长的环境保护需求为可循环利用纸制产品在包装市场应用推广带来极大发展机遇。

纸制品行业产业链图谱

相关报告: 发布的《2023-2029年中国纸制品行业市场全景调查及竞争战略分析报告》

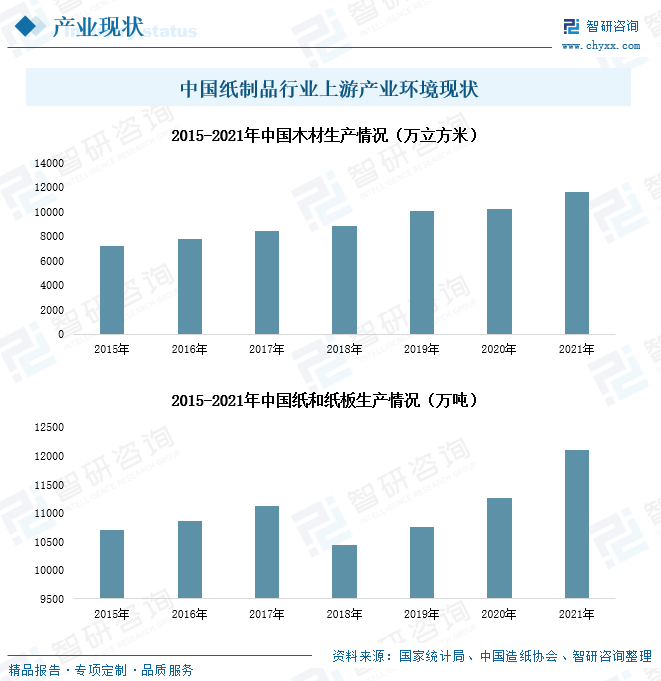

木材是纸制品行业生产基础原材料。2015-2021年,国内木材市场产品产量保持稳定增长态势。2021年,我国木材产量为11589万立方米,同比增长12.99%。市场木材原料供应情况良好,为我国造纸业及纸制品行业健康发展奠定基础。因此,2021年,国内纸和纸板产量达12105万吨,同比增长7.5%。

中国纸制品行业上游产业环境现状

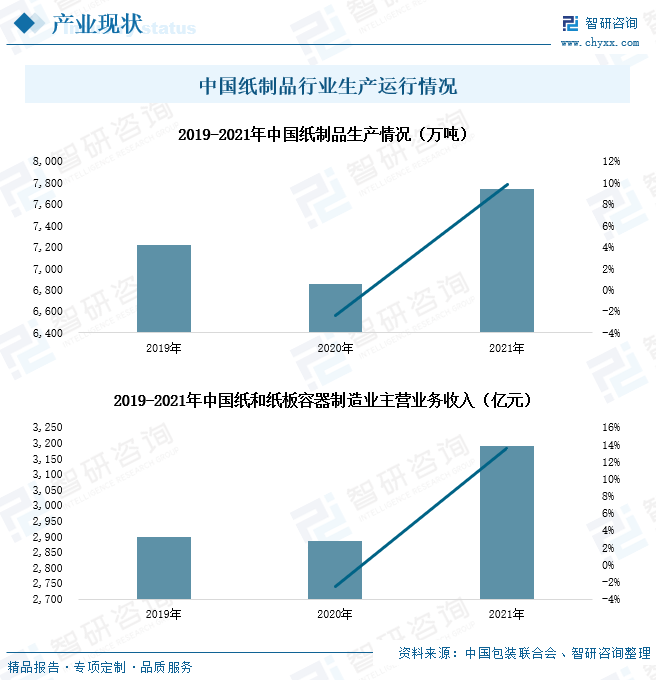

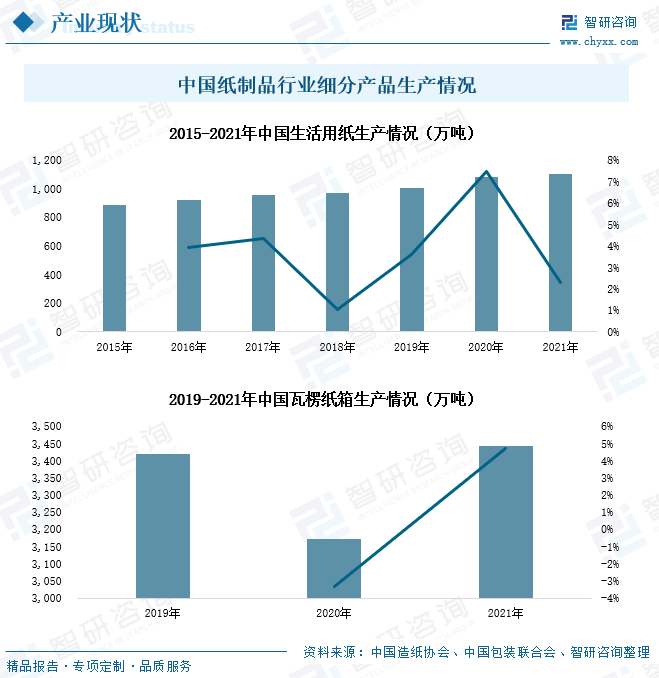

2021年,我国累计生产纸制产品7739.06 万吨,同比增长9.84%;其中,瓦楞纸箱及生活用纸产量分别为3444.24万吨、1105万吨,同比变化率分别为4.7%、2.31%。由于市场生产情况恢复及塑料替代行动推进,国内纸制品行业生产产量回升,行业营业收入情况回升,2021年,我国纸和纸板容器制造业主营业务收入达3192.03亿元,同比增长13.56%。

中国纸制品行业生产运行情况

中国纸制品行业细分产品生产情况

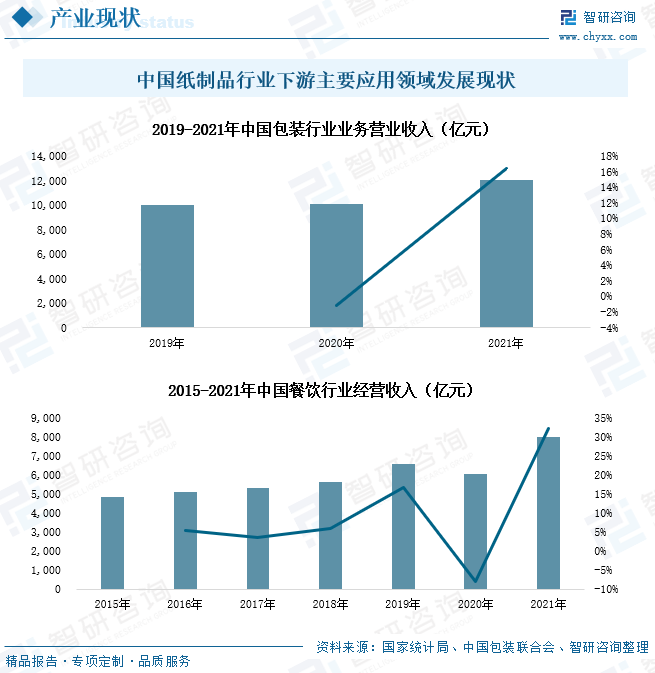

纸制品下游应用领域广泛,其中,纸质包装产品的市场需求及应用随着国内包装行业规模发展将持续保持增长态势,同时,随着我国餐饮行业经济逐步恢复,一次性纸质餐具或将成为国内纸制品行业未来主要增长点之一。2021年,我国包装行业主营业务收入为12041.81亿元,同比增长16.39%;餐饮行业业务收入为7972.39亿元,同比增长32.05%。

中国纸制品行业下游主要应用领域发展现状

三、企业格局:企业经营情况向好,行业竞争持续加剧

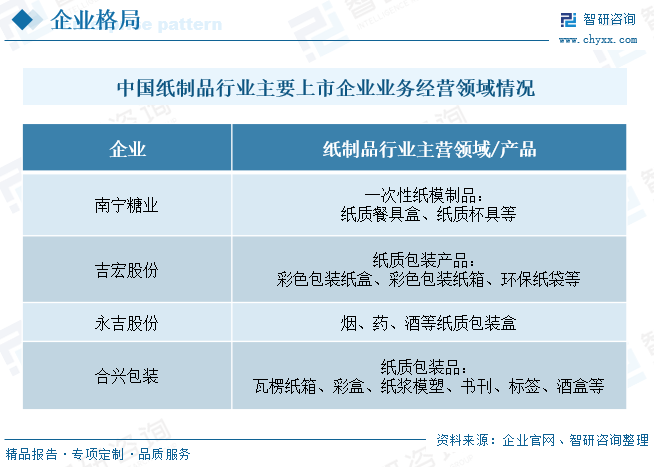

南宁糖业、吉宏股份、永吉股份、合兴包装皆是我国纸制品行业内上市企业,其中,吉宏股份和合兴包装主营纸质包装产品生产服务业务,企业纸制产品以各种纸质包装盒箱袋为主;南宁糖业主营一次性纸制品业务领域,企业产品以纸质餐具为主;永吉股份主营产品纸质包装盒生产,业务主要布局于烟草业、酒业及药业。

中国纸制品行业主要上市企业业务经营领域情况

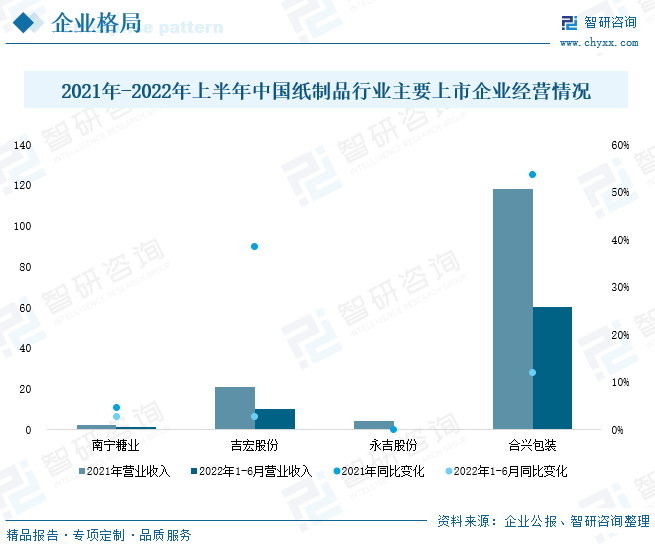

2021年,南宁糖业、吉宏股份、永吉股份、合兴包装业务营业收入分别为2.13亿元、20.89亿元、4.34亿元、118.45亿元,同比变化率分别为4.61%、38.52%、0.03%、53.71%;2022年上半年,南宁糖业、吉宏股份、合兴包装业务营业收入分别为1.3亿元、10.12亿元、60.18亿元,同比变化率分别为2.83%、2.82%、12.08%。随着国内纸制品替代塑料制品行动深入推进及社会生产活动逐步恢复,我国纸制品市场需求呈现持续增长态势,业内企业经营收入规模不断扩大,企业经营情况向好。四家企业中,合兴包装纸制品业务收入规模最大,且该企业业务收入增速持续保持,国内纸制品行业竞争持续加剧,市场份额不断向业内代表企业集中。

2021年-2022年上半年中国纸制品行业主要上市企业经营情况

四、发展趋势:市场需求多元化发展,产业加速完成绿色低碳转型

1、环境监管力度持续增强,产业加速完成绿色低碳转型升级

在《“十四五”节能减排综合工作方案》《关于加快推进城镇环境基础设施建设》《新污染物治理行动方案》等多项政策中皆提到要降低相关工业生产行业能耗,减少高耗能产业生产污染排放,同时加大国内纸制品等可回收产品回收利用体系,达到我国碳中和生产发展目标。未来国内生产行业环境监管政策力度将持续增强,对高耗能、高污染排放纸制品行业关注度持续增加,将持续推动业内企业改善增加值能耗、水耗、资源综合利用率,使废气、废水排放接近或达到世界先进水平,全方面促进产业绿色低碳生产转型升级,加速助力我国可持续性发展经济环境构建。

2、市场需求多元化发展,企业持续增加产品研发投入

国内经济环境增速有望逐步恢复,国民经济发展将持续带动市场需求多元化发展,消费者对纸制品质量、工艺、性能等方面要求将日益提升,将持续推动纸制品相关企业不断增加产品研发投入,增加技术积累,提升技术水平,开发更符合下游客户需求新产品,保持、提升企业市场份额。因此,未来国内纸制品行业竞争将持续加剧,业内门槛或将不断提升,对新进企业技术水平要求持续提高,同时将业内企业产业链业务发展布局或将成为企业市场竞争另一关键。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2023-2029年中国纸制品行业市场全景调查及竞争战略分析报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2023-2029年中国纸制品行业市场全景调查及竞争战略分析报告

《2023-2029年中国纸制品行业市场全景调查及竞争战略分析报告》共十五章,包含中国纸制品上市企业竞争力同比分析,中国纸制品行业非上市企业关键性财务指标分析,2023-2029年中国纸制品行业发展前景预测等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。