摘要:

一、发展环境:预制菜需求市场大,发展前景广阔

人们消费能力增强,食品类支出增多,我国预制菜的经济发展环境良好,预制菜市场的可开发空间大。我国冷链物流技术的改善和市场扩容为预制菜的发展提供技术支撑。预制菜在标准化、集约化的生产加工模式下,能提高出餐效率,同时减少人工投入,能有效降低餐厅的运营成本,受到餐饮行业的青睐。除了企业商家市场外,大众消费者也是预制菜的主要消费市场。预制菜的出现能将消费中从繁琐的洗菜、切菜、配菜程序中解放出来,帮助消费者快速便捷的完成食物烹调,因此大受年轻消费者的喜爱。

二、产业现状:市场规模稳步扩大,即食产品市场占比较大

当前社会快节奏的发展,消费者对预制菜的需求凸显并持续壮大,在政策的鼓励和冷链物流技术的持续改善下,我国预制菜行业快速发展。各预制菜的市场占比依据其消费者制作的便捷度同比下滑,即食预制菜的市场占比最高,即配预制菜的市场占比最低。大部分消费者选择购买预制菜都是处于其方便快捷的优势,因此最方便的即食预制菜自然最受消费者的青睐。

三、发展趋势:预制菜迎来新的发展机遇期,向高质量多元化发展

预制菜是促进我国乡村产业发展的新模式新业态,对促进农产品深加工、食品制造转型、消费和产业升级、扩大创业就业、拉动内需等方面均具有积极意义,因此愈发受到国家政策的倾斜。随着国家对预制菜产业发展的重视程度提高,预制菜产业或将向更加规范化、标准化的高质量发展模式升级。预制菜种类丰富,客户群体从企业商家到个人消费者,范围十分广泛,因此其在未来较长的时期里都将跟随市场需求的多样性,呈现出多元化发展的态势。

关键词:预制菜 发展环境 产业现状 发展趋势

一、发展环境:预制菜需求市场大,发展前景广阔

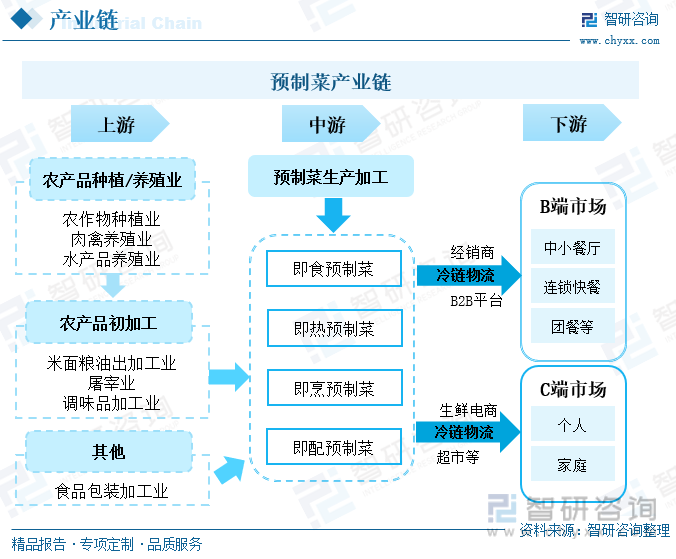

预制菜是指经过洗、切、搭配、加工完成的菜品,采取冷冻或真空等一系列方式进行包装保存,消费者购买后只需通过简单烹调或直接开封即可食用,具有方便、高效、出品稳定的特点。预制菜的上游产业主要是各种农产品养殖、种植及初加工行业。预制菜的下游依据消费群体可分为B端市场和C端市场,目前我国预制菜下游B端市场占比较大,约八成产品都供给B端市场的需要。

预制菜一头连着种植业、养殖业,另一头连着餐饮业和居民消费,是典型的一二三产业融合发展的产业。加上我国冷链物流运输技术的改善,以及运力的逐步提升,我国预制菜行业持续发展。2020年至2022年,疫情的防控政策,使得消费者的出行受到一定的限制,从而使得我国预制菜行业加快发展,预制菜产业日益火爆,对我国的农业发展也产生了一定的推动力,因此国家十分鼓励预制菜行业的发展壮大。2023年2月13日,2023年中央一号文件《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》发布,其中明确提出培育发展预制菜产业。早在2022年10月,我国农业农村部曾发布《关于扩大当前农业农村基础设施建设投资的工作方案》,其中要提到支持淡水鱼、小龙虾等重点品种加工、预制菜生产、海洋食品及功能产品生产。预制菜产业的快速发展,其对农业发展的助推作用被大家看到,而我国始终高度重视农业农村的发展,未来还将出台一系列的政策,鼓励支持预制菜产业的发展,同时对其进行监督和规范。

1、我国居民消费能力普遍增强,冷链物流为预制菜的发展提供技术支持

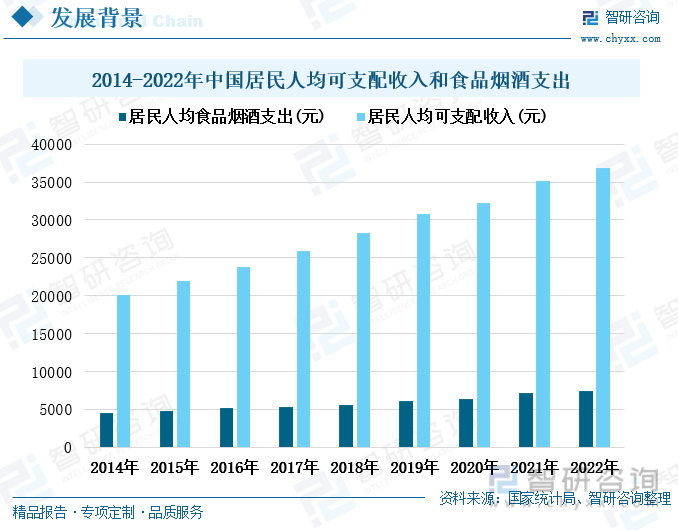

我国经济保持良好发展,居民的消费能力和消费水平稳步提升。2014年至2022年,我国居民人均可支配收入逐年增多,增长趋势稳定。2022年,我国居民人均可支配收入为36883元,较上一年度增长了1755元。居民收入增多,消费能力也得到显著增强,我国居民人均食品烟酒支出稳定增长,2022年上涨至7481元,较上一年度增加了303元。人们消费能力增强,食品类支出增多,我国预制菜的经济发展环境良好,预制菜市场的可开发空间大。

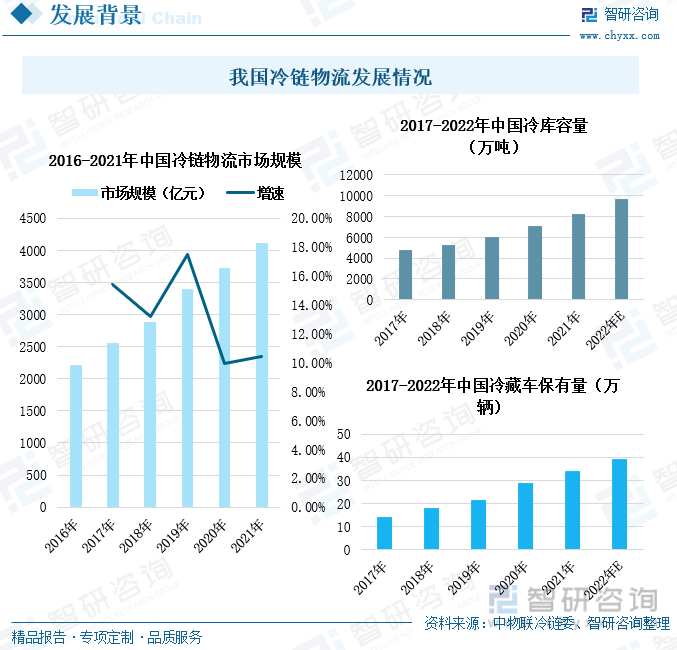

预制菜基本上是经过了初加工的食品,因此其对物流运输要求较高,为保证食材的新鲜,冷链物流是预制菜产业发展的重要因素。2016年至2021年,我国冷链物流的市场规模持续扩大,2021年我国冷链物流市场规模为4117亿元,同比增长了9.97%。同时,我国的冷库容量和冷藏车保有量也持续增多,为预制菜的发展提供充足的储藏空间和物流运力。预计2022年,我国冷库容量将扩大至9726万吨,冷藏车保有量将增至39.42万辆。我国冷链物流技术的改善和市场扩容为预制菜的发展提供技术支撑。

相关报告: 发布的《2023-2029年中国预制菜产业运行态势及投资战略》

2、预制菜帮助商家降本增效,B端市场需求大

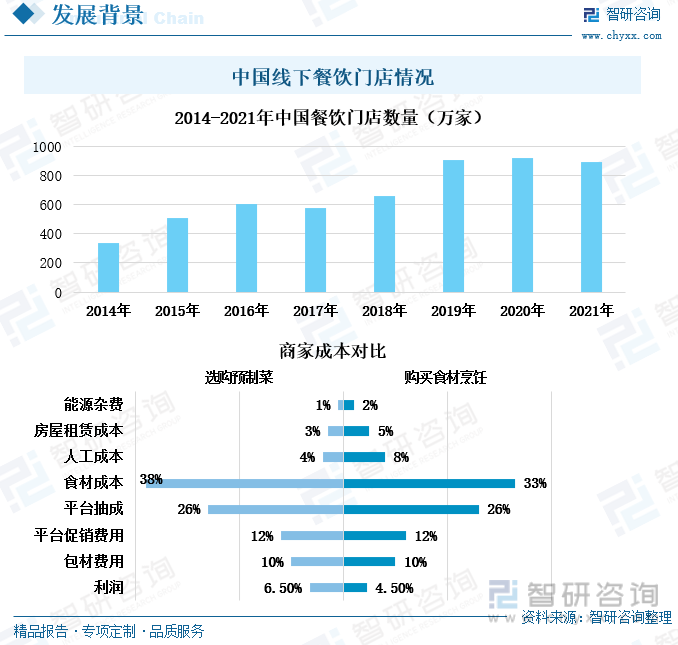

目前,我国预制菜的下游消费市场仍以B端市场为主,占比约八成。我国出生率持续下滑导致劳动人口持续减少,现在餐饮行业的人工成本不断上涨,同时房租成本也高居不下。因此许多餐饮商家选择预制菜来达到降本增效的目的。预制菜在标准化、集约化的生产加工模式下,能提高出餐效率,同时减少人工投入,能有效降低餐厅的运营成本。对比选购预制菜和购买食材烹饪两种方式,商家的食材成本虽略有提高,但其人工成本、房租成本和能源杂费成本均有所减少,使得商家的整体经营成本减少,利润增多。随着我国餐饮门店数量的增多,预制菜的发展空间较大。2014年至2021年,我国餐饮门店的数量整体上是增多的。2021年门店数量为891万家,将上一年度减少了26万家,这主要是受到疫情的影响,人们外出就餐减少所致。但2022年底,我国疫情防控政策放开,消费者的外出就餐需求将快速回升,我国餐饮门店数量或将迎来较大的增长,继而拉动预制菜需求量的上涨。

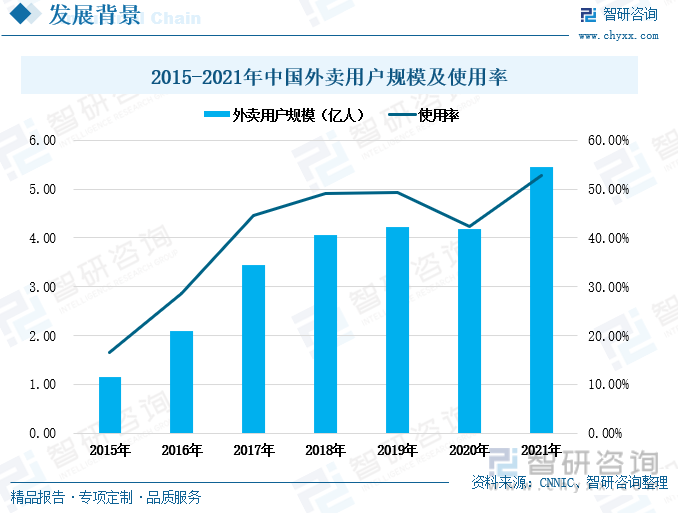

我国社会发展的同时生活便捷性快速提升,外卖是当代社会发展的新产业。2015年至2021年,我国外卖用户规模和使用率整体保持上涨,截至2021年年底,我国外卖用户规模达5.44亿人,使用率上涨至52.7%。外卖的出现使得送餐到家在大范围内得以普及,尤其受到当代年轻消费者的喜爱和依赖。许多外卖商家使用预制菜出餐除了出于出餐效率和经营利润的考虑,还考虑到出品稳定的因素。预制菜的标准化生产,能保证食材的科学配比、口味稳定。因此,外卖行业也是预制菜发展的重要领域。随着懒人经济的持续发展,我国外卖行业的未来发展空间巨大,这将推动预制菜的需求持续增长。

3、懒人经济推动预制菜在C端市场发展,大城市的年轻群体是主要消费人群

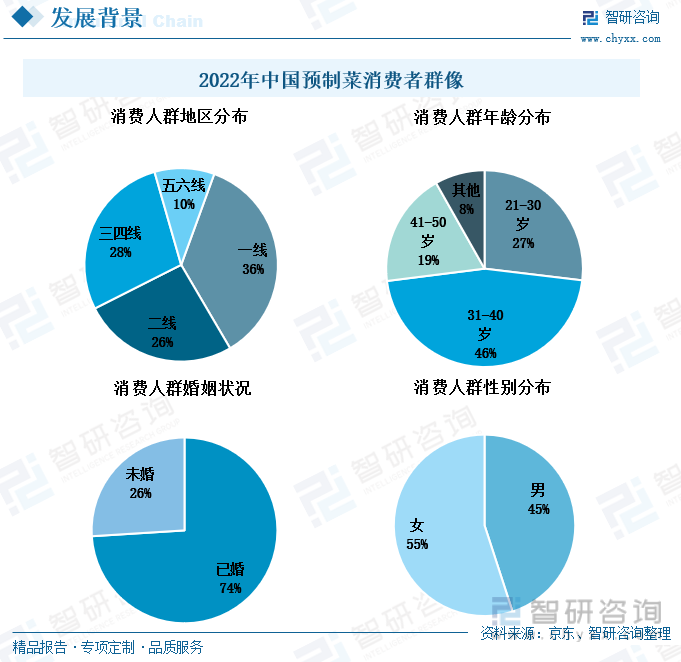

除了企业商家市场外,大众消费者也是预制菜的主要消费市场。在我国经济快速发展的同时,社会生活节奏也同步加快,尤其在一二线经济较为发达的城市,年轻人的工作节奏快、生活压力大,并没有太多的时间细致认真的烹调食物。预制菜的出现能将消费中从繁琐的洗菜、切菜、配菜程序中解放出来,帮助消费者快速便捷的完成食物烹调,因此大受年轻消费者的喜爱。除此之外,预制菜将食材进行初加工,然后通过冷链物流运送至消费者手中,能较好的保存食物的新鲜度,满足消费者对于日常饮食营养健康的需求。2022年,我国预制菜最主要的消费群体是一二线城市的年轻已婚女性。年轻女性群体在兼顾工作的同时没有太多的时间用于家务劳动,因此选择预制菜能更快捷的完成家庭饮食制作,同时其消费能力较强,愿意选择价格相对较高的预制菜。

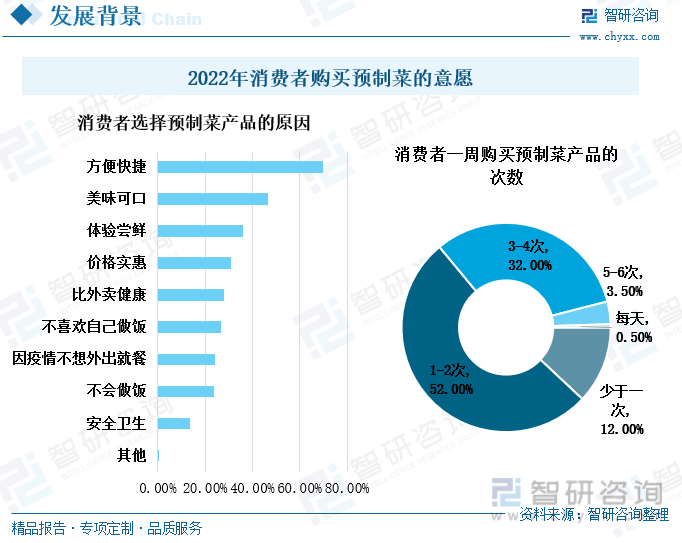

对于大众消费者而言,他们选择购买预制菜最主要的原因是方便快捷。当代年轻人的工作压力大,生活节奏快,工作之余少有时间去慢条斯理的准备日常饭菜,因此方便快捷的预制菜得到他们的青睐。而人们工作辛苦的同时,收入水平得到明显的改善,因此更对食物的口味需求也较高。而预制菜的口味调配科学合理,符合大多数人的需求,同时预制菜出品稳定、口味好,因此美味可口也是大多数消费者愿意购买预制菜的原因之一。虽然,预制菜在我国发展普及的时间并不算太久,但是发展十分迅速。目前,超过八成的消费者每周都会购买预制菜,超过35%的消费者每周都会购买预制菜3次以上。预制菜的方便、快捷受到广大消费者的青睐,大部分消费者也已经形成了购买预制菜的习惯。

二、产业现状:市场规模稳步扩大,即食产品市场占比较大

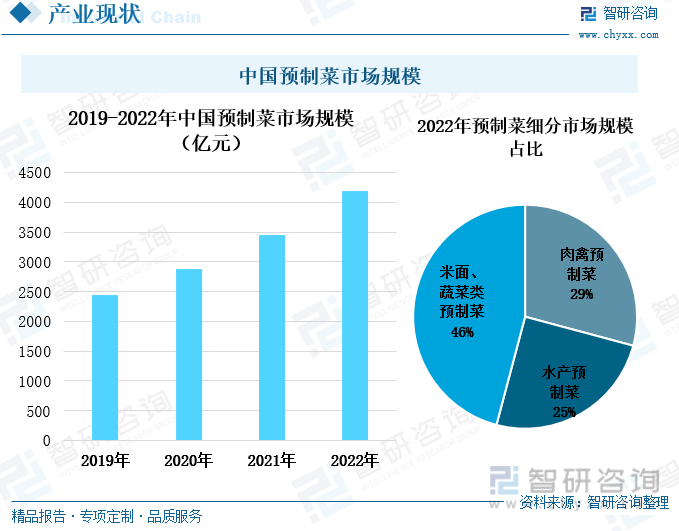

当前社会快节奏的发展,消费者对预制菜的需求凸显并持续壮大,在政策的鼓励和冷链物流技术的持续改善下,我国预制菜行业快速发展。我国预制菜市场规模稳定增长,2022年我国预制菜市场规模为4196亿元,较上一年度增长了21.31%。根据预制菜的主要食材进行分类,可分为米面蔬菜类预制菜、肉禽预制菜和水产预制菜。其中,2022年我国米面蔬菜类预制菜的市场规模达1925亿元,其市场占比最高,超过40%,主要是由于这是消费者日常生活中需求最多且最不可缺少的食物。

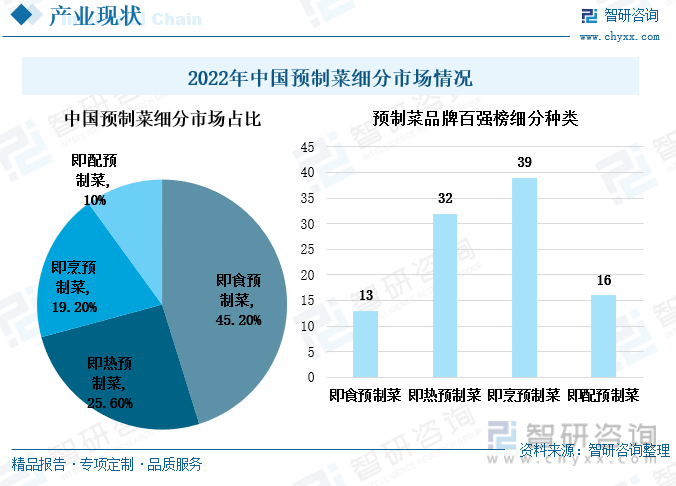

根据预制菜的加工程度进行分类,可以将预制菜分为即食、即热、即烹和即配四种。在其细分市场中,各预制菜的市场占比依据其消费者制作的便捷度同比下滑,即食预制菜的市场占比最高,达45.2%,即配预制菜的市场占比最低,仅10%。大部分消费者选择购买预制菜都是处于其方便快捷的优势,因此最方便的即食预制菜自然最受消费者的青睐。而在预制菜品牌的百强榜单中,即烹预制菜入选的品牌更多。即烹预制菜需要消费者自己进行烹调,在烹调过程中消费者可以根据自己的口味进行微调,同时热的菜肴让消费者满足感更强,因此消费者对即烹预制菜的好感度更高。

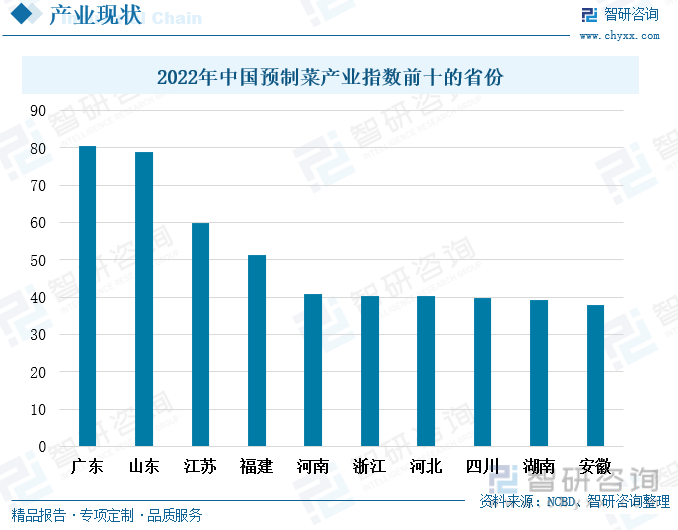

2022年,我国预制菜产业指数排在第一的是广东省,为80.39。广东省的预制菜产业之所以能居于产业高地,主要是由于广东省拥有庞大的消费市场和经济实力,另外,广东拥有成熟的“12221”农产品市场体系,形成了一套可复制、可推广、可操作的农产品营销模式,利于预制菜企业开展线上线下营销活动,快速推广产品。山东省的预制菜产业发展仅次于广东省,山东是我国的农业大省,拥有着天然的资源优势和产业基础,另外,山东省的食品加工、冷链物流等与预制菜相关的产业都发展较好,为山东省的预制菜发展提供助力。

三、发展趋势:预制菜迎来新的发展机遇期,向高质量多元化发展

1、预制菜为农业农村发展提供助力,在政策支持下向高质量发展转型

预制菜是促进我国乡村产业发展的新模式新业态,对促进农产品深加工、食品制造转型、消费和产业升级、扩大创业就业、拉动内需等方面均具有积极意义,因此愈发受到国家政策的倾斜。2023年,《关于扩大当前农业农村基础设施建设投资的工作方案》的发布,预制菜被首次写入中央一号文件。此前,我国预制菜产业在疫情的催化和资本的助推下,快速发展,但缺乏政策引导,行业发展呈现出片面注重规模、抢占市场份额的“粗放式”发展状态。随着国家对预制菜产业发展的重视程度提高,预制菜产业或将向更加规范化、标准化的高质量发展模式升级。

2、预制菜市场广泛,多元化趋势持续发展

目前,我国预制菜市场仍以中小企业为主,市场集中度较低。这主要是由于预制菜涉及消费者日常生活中所食用的肉禽水产、米面蔬菜等,种类丰富多样,产品范围广泛,预制菜市场呈现出多元化发展的趋势。如国联水产的预制菜品以虾类、鱼类为主,安井食品则以调理类、蒸炸类为主,味知香则以正餐预制菜品类为主逐步拓展至火锅、西餐牛排等。预制菜种类丰富,客户群体从企业商家到个人消费者,范围十分广泛,因此其在未来较长的时期里都将跟随市场需求的多样性,呈现出多元化发展的态势。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2023-2029年中国预制菜产业运行态势及投资战略》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国预制菜行业市场现状分析及发展前景规划报告

《2024-2030年中国预制菜行业市场现状分析及发展前景规划报告》共十一章,包含中国预制菜行业重点企业布局案例研究,中国预制菜行业市场前景预测及发展趋势预判,中国预制菜行业投资战略规划策略及建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国预制菜行业政策分析:政策支持助力,预制菜迎来发展东风 [图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国预制菜行业产业链情况分析:预制菜行业市场规模不断扩大 [图]](https://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![最全!2022年中国预制菜行业产业链上市企业对比分析(附经营情况、产销量、项目建设、未来发展规划)[图]](https://img.chyxx.com/images/2022/0920/09a1a32cedf647b7f839421744986c16f6750a8b.jpg?x-oss-process=style/w320)