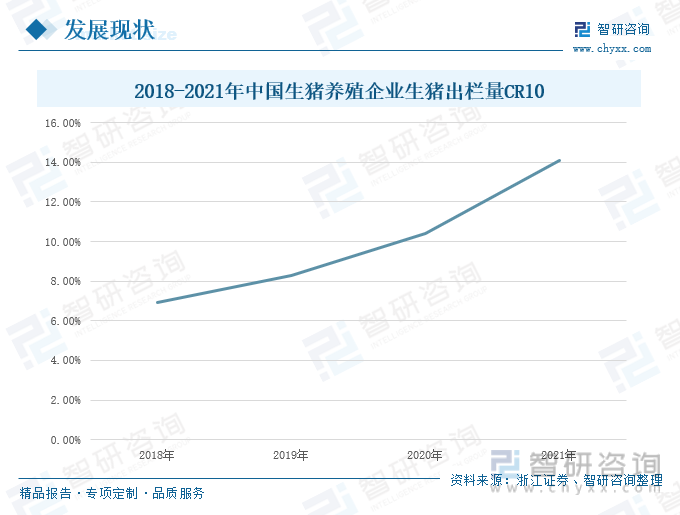

内容概要:随着养殖技术的发展和普及,规模化养殖发展得到了较快的提高,同时,“非洲猪瘟”疫情的发生对于养殖场的养殖技术和管理水平提出了更高的要求,“非洲猪瘟”以及国家政策的推动,我国生猪养殖行业向规模化、集中化发展,市场份额正逐步向头部企业靠拢。根据相关数据统计,2021年,我国生猪养殖企业生猪出栏量CR10为14.07%,同比上升3.64个百分点。

关键词:生猪养殖、牧原股份、东瑞股份

一、竞争格局:行业竞争十分激烈,整体市场格局较为分散

我国散养生猪历史悠久,对农户与个体经营户来说,传统、分散的小规模生猪养殖对资金、技术、人才等条件要求不高,准入门槛低。但近年来随着养殖技术的发展和普及,规模化养殖发展得到了较快的提高,同时,“非洲猪瘟”疫情的发生对于养殖场的养殖技术和管理水平提出了更高的要求。长期以来,农户散养是我国生猪养殖最主要的模式,养殖技术落后,管理水平低下,对疫病的预测和防控能力不足,对猪场周边生态环境的破坏较大,在生猪的生产管理过程中对使用抗生素等添加剂方面没有严格的规范措施,容易引起食品安全事故。同时,环保政策对生猪养殖产业的影响逐渐凸显。生猪养殖业对水资源的需求量高、污染大,与环境保护的矛盾日益突出,特别是南方水网地区等生态敏感区的环保压力明显加大。因此,各级政府相继出台了多项与生猪养殖业相关的 环保政策,这些政策聚焦传统小规模散养对生态环境特别是水资源的污染,提出要加快转变行业生产方式,促进规模化养殖的发展,降低散养的规模。在“非洲猪瘟”以及国家政策的推动,我国生猪养殖行业向规模化、集中化发展,市场份额正逐步向头部企业靠拢。

根据相关数据统计,2018-2021年,我国生猪养殖企业生猪出栏量CR10呈现上升趋势,2021年,我国生猪养殖企业生猪出栏量CR10为14.07%,同比上升3.64个百分点。其中,牧原股份的市占率约为6%,在行业中排名第一;其次是正邦科技和温氏股份,市场份额分别为2. 22%和1. 97%,生猪养殖行业的CR3仅10.19%。2022年,我国生猪养殖行业的产能去化进度十分缓慢,产业升级逻辑被打乱,市场的整体格局较为分散。

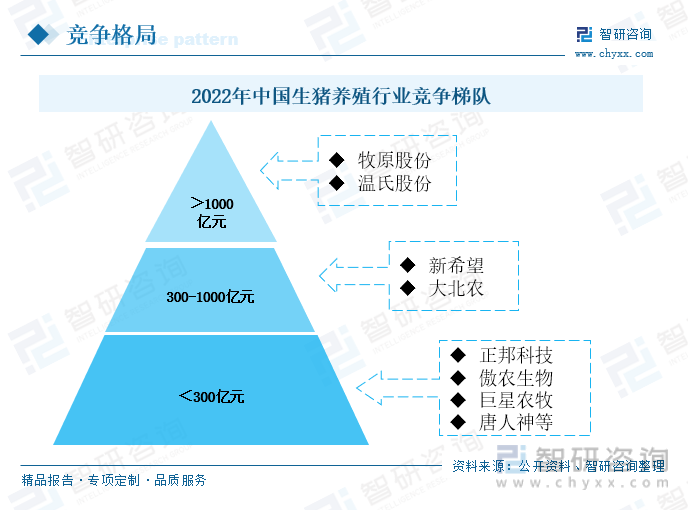

2022年,我国生猪养殖行业的竞争格局按总市值可以分为三个梯队,第一梯队为总市值大于1000亿元的企业,如牧原股份、温氏股份,其总值在行业中摇摇领先;第二梯队为总市值位于300-1000亿元之间的企业,如新希望、大北农;第三梯队为总市值小于300亿元的企业,如正邦科技、傲农生物、巨星农牧、唐人神等。

重点企业:头部企业加大产能建设力度,推进规模化、智能化经营

1.牧原股份:公司不断加大智能化养殖研发,生猪出栏量连年增长

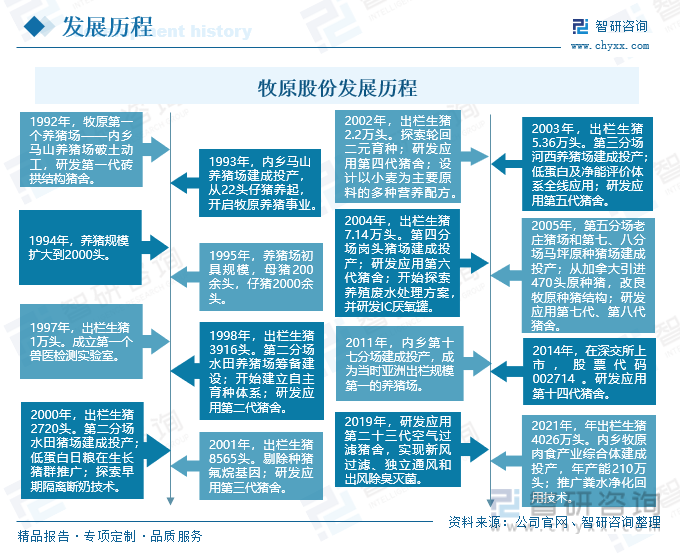

牧原股份成立于1992年,2014年在深交所成功上市。从猪舍发展历程来看,自1992年研发第一代砖拱结构猪舍后,公司不断对猪舍进行更新迭代,至2019年,已经研发应用第二十三代空气过滤猪舍,实现了新风过滤、独立通风和出风除臭灭菌等等。从种猪发展历程来看,1998年,牧原股份开始建立自主育种体系;2001年,剔除种猪氟烷基因;2002年,公司探索轮回二元宇育种技术;2005年,从加拿大引进470投原种猪进行牧原种猪结构改良。经过三十余年的发展,公司目前采用“全自养、全链条、智能化”的经营模式,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。在一体化产业链经营模式下,公司规范生产标准、制定生产管理制度,实现各生产环节的规范化、标准化,确保同一批次出栏生猪品质在统一标准范围内,将各个生产环节置于可控状态,进一步提高公司综合生产经营能力。

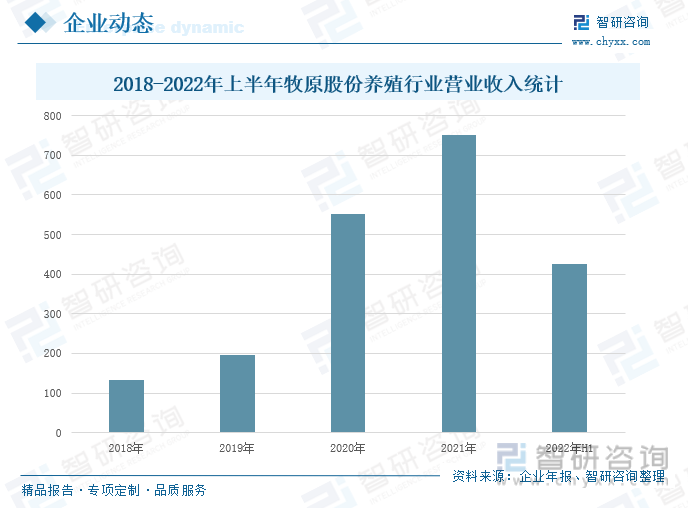

据企业年报,2018-2022年上半年,公司养殖行业的营业收入逐年增长,尤以2020年和2021年最为显著。2020-2021年,受到2019年非洲猪瘟以及新冠疫情影响,国内生猪出栏量出现大幅度减少,而猪肉又是我国居民肉食的主要来源,在我国居民的膳食结构中扮演着重要角色。生猪出栏量下下降导致猪肉产量减少,市场供给严重不足,导致生猪出栏价格高涨,公司生猪养殖行业营业收入得到大幅度增长。2022年上半年,公司养殖行业的营业收入为426.22亿元,同比增长7.28%。2022年上半年,由于国内疫情反复扰动、玉米、豆粕等粮食价格持续上涨等因素的影响,公司的经营成本较去年有所上升,同时,2022年1-3月,生猪销售均价处于低位,直至4月以后,生猪价格才呈现回升态势,但公司通过梳理优化业务路径、强化现场管理、加强人员能力培养等措施,不断提高养殖成绩,促进了养殖行业营业收入实现增长。

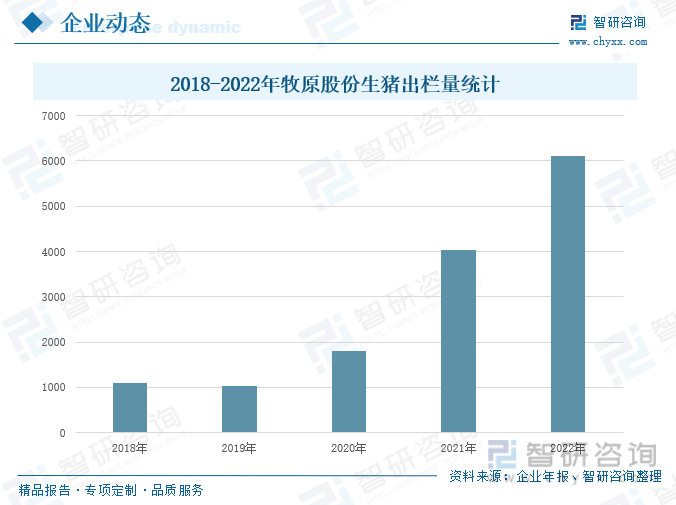

据企业年报,2018-2022年,公司生猪出栏量呈现先下降后上升的趋势,2019年,受到环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,公司的生猪出栏量出现小幅度下降;2020 年,公司加大资金投入用于产能扩张,因此,2020年生猪出栏量较2019年有所提高。2021-2022年,生猪养殖行业产能基本恢复,加上公司生猪养殖产能项目进入投产阶段,近两年公司的生猪出栏量大幅度上升,2022年,公司的生猪出栏量为6120万头,同比增长52.01%。

近年来,公司积极投入智能养殖装备技术的研发,以现代工业装备、先进材料、高通量检测、 物联网和人工智能技术为依托,针对猪舍环境无人智能控制、生猪健康自动识别预警、福利养殖设施装备和猪场生物安全与工程防疫等关键技术进行攻关。据公司年报,目前公司主要研发投入项目包括营养研发项目、智能饲喂系统项目、智能环控项目、智能巡检项目、猪群健康管理项目和除臭灭菌项目,推动公司生猪养殖全过程的智能化。通过融合物联网、大数据、人工智能等技术,实现智能设备协同作业,全产业链智能化运营,提高生产效率,降低成本,助力公司持续发展。

2.东瑞股份:加快自身产能项目建设,公司生猪出栏量大幅提升

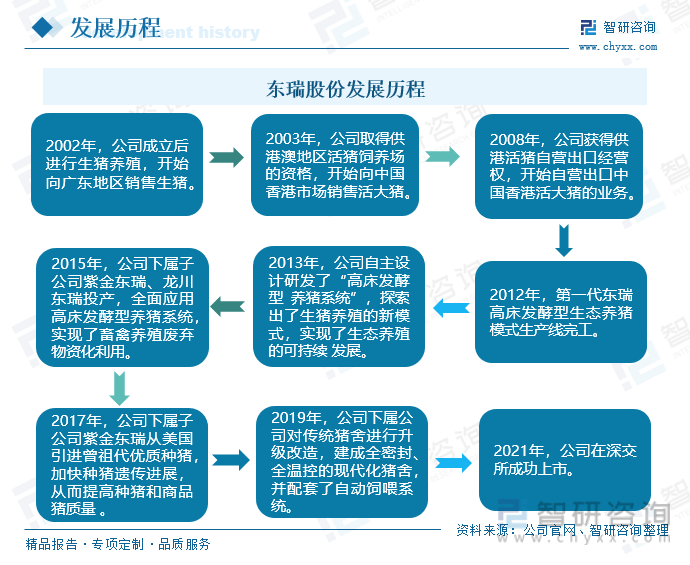

东瑞股份成立于2002年,2021年成功在深交所挂牌上市。2003年,公司去的供港澳地区活猪饲养场的资格,2008年,获得供港活猪自营出口经营权,至此,公司立足于中国香港市场和广东市场,凭借严格的生猪饲养标准、丰富的产品结构、一体化的产业链,实现了生猪产品在中国香港市场和广东市场的优化配置,实现公司经营效益的最大化。目前,公司采取“自育自繁自养一体化生态养殖”经营模式,形成了集饲料生产、生猪育种、种猪扩繁、商品猪饲养及销售于一体的完整生猪产业链。经过二十余年的发展,公司在生猪养殖方面已经形成了一整套完整的工艺流程和作业指导,在产业链的各个环节均具备一定的技术和管理优势,实现了生猪养殖的精细化管理,成为了国内较大的自育自繁自养一体化的生猪养殖企业,也是我国较大的生猪育种企业之一。

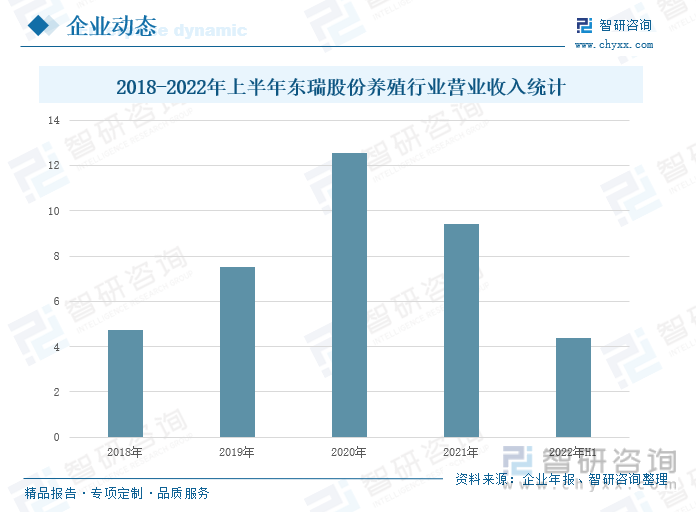

据企业年报,2018-2022年上半年,公司的养殖行业营业收入呈现先上升后下降的趋势,2020年是公司近年来养殖行业营业收入的高点。2019-2020 年,受“非洲猪瘟”的影响,全国生猪产能大幅下降,生猪价格持续上升且长时间在高位运行,行业营业收入高涨。2022年上半年,公司养殖行业的营业收入为4.39亿元,同比下降27.54%。随着猪瘟得到控制,生猪养殖行业产能得到恢复,国内生猪出栏量回升。同时,自2021年以来国家的生猪养殖相关政策也逐步由“促进行业产能恢复”向“促进生猪产业平稳有序发展”转变,在国家政策的调整和引导下,生猪价格大幅下跌并于低位震荡运行,导致公司的生猪养殖行业营业收入出现大幅下降。

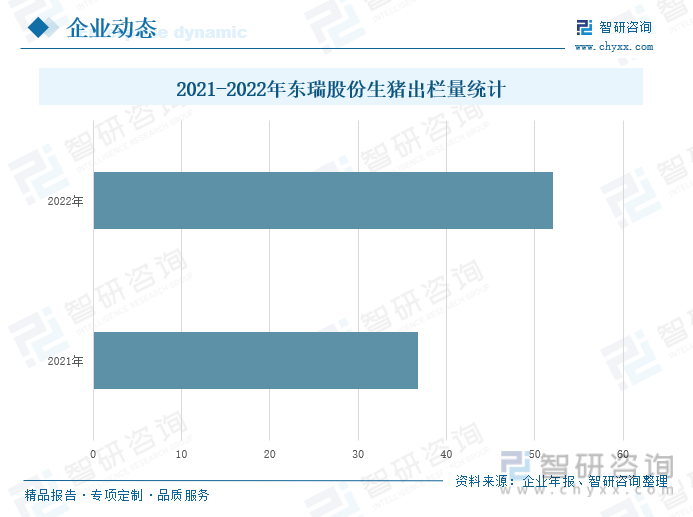

据企业年报,2021年,公司生猪出栏量为36.76万头;2022年,公司生猪出栏量为52.03万头,同比增长41.54%。伴随着非洲猪瘟对生猪出栏量的影响减少,我国的生猪养殖产能得以恢复,叠加和平东瑞农牧发展有限公司的高床生态养殖项目已经于2022年4月完工,部分产能已经投入使用,公司2022年的生猪出栏量得到大幅提升。

近年来,公司不断扩大生猪养殖行业的产能建设,据公司年报显示,东瑞股份近年已投或在投的产能项目有和平东瑞农牧发展有限公司高床生态养殖项目、紫金东瑞农业发展有限公司富竹生态养殖项目等等。其中,东源东瑞船塘现代农业综合体项目(群丰基地)是公司自建的产能基地,截至2022年上半年,累计投入金额3.65亿元,该项目进度达到97.53%,预计2023年将完工投产。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2023-2029年中国生猪养殖行业市场调查研究及投资策略》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国生猪养殖行业市场调查研究及投资策略

《2024-2030年中国生猪养殖行业市场调查研究及投资策略 》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](https://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![热点聚焦∣2022年中国生猪养殖产业发展现状:国内生猪存栏量和出栏量稳步回升,大户及企业养殖方式占比持续提升[图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国生猪养殖行业经营模式、产业政策、产业链全景、市场供需及竞争格局分析[图]](https://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)