本文核心关键词:石墨烯历程、石墨烯市场容量、石墨烯企业、石墨烯产业链、石墨烯政策规划、石墨烯前景趋势

一、石墨烯概述

发现石墨烯的故事需要从石墨的结构说起。从晶格层面看石墨是三维层状结构,层内碳原子之间以共价键的形式连接,键长为0.142nm,作用力非常强,而层与层之间的间隔为0.335nm,以范德瓦尔斯力结合,范德瓦尔斯力并不是键合作用,相比共价键其作用力非常弱,因此石墨层与层之间可以很容易的滑动,这是石墨是一种很好的高温润滑剂的原因,也是它被用来做铅笔芯的原因。

石墨烯仅有一层原子厚,通过理论计算,其比表面积高达2630m2/g,可以媲美活性炭,但活性炭是无定形炭,导电性能要远远差于石墨烯。组成石墨烯的碳原子有4个最外层电子,其中的3个通过sp2杂化键构成平面正六边形结构堆砌成石墨烯平面,剩下的一个电子形成半满的大π键,从而形成一个覆盖整个平面的自由电子气,这也就是上边所说的石墨烯中碳原子之间的双键不是简单的双键,因而载流子在石墨烯中的输运十分迅速,其迁移率可高达200000cm2/v·s,并且石墨烯内部的载流子迁移类似于弹道输运,所以甚至在存在掺杂或者缺陷的情况下,载流子迁移率仍能达到极高的数值,因此其电阻率比银和铜都小。由于石墨烯独特的能带结构和电子输运特性,通过理论计算正入射光透过单层石墨烯的透过率约为97.7%,实验证明也确实如此。石墨烯中碳碳键能比较高,利用原子力显微镜(AFM)对石墨烯的强度的研究表明,其杨氏模量能达到1.0TPa,是钢材强度的200倍。石墨烯的导热系数高达5300W/m·K,高于碳纳米管和金刚石。最后由于碳原子的化学稳定性高,石墨烯抗酸抗碱性能也极优越。

二、石墨烯分类

石墨烯分类方式主要包含两种,一种为按照层数分类,一种按照产品形态分类。

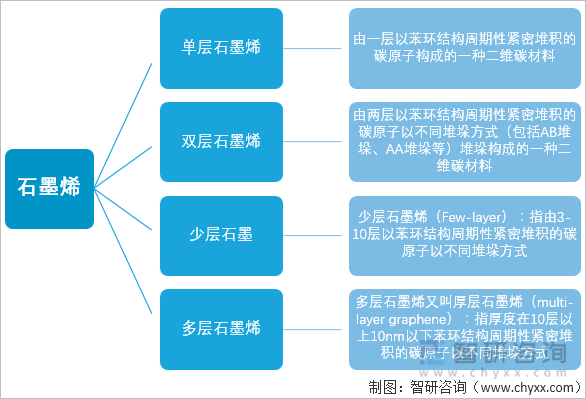

按照产品层数,石墨烯可以分为单层、双层以及多层产品。单层石墨烯是指由一层以苯环结构周期性紧密堆积的碳原子所构成的二维碳材料;双层石墨烯是指由两层以苯环结构周期性紧密堆积的碳原子以不同堆垛方式所构成的二维碳材料;多层石墨烯是指由三到十层以苯环结构周期性紧密堆积的碳原子以不同堆垛方式所构成的二维碳材料。

石墨烯的分类(按层数)

资料来源:开云电竞官方网站下载安装 整理

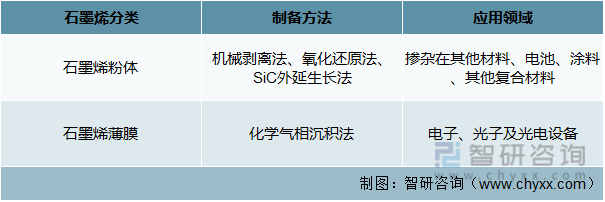

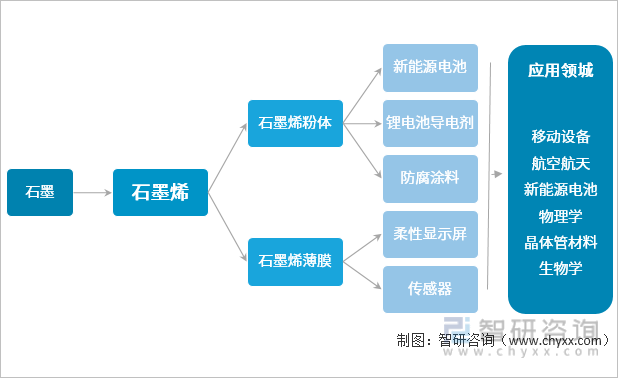

根据产品形态,石墨烯产品可分为石墨烯粉体和石墨烯薄膜,这是石墨烯材料的两种主要形式。前者多掺杂在其他材料中,用于涂料和锂离子电池领域。石墨烯薄膜广泛应用于透明、导电和柔性设备,具有广阔的前景。

石墨烯分类(按形态)

资料来源:开云电竞官方网站下载安装 整理

三、石墨烯制备方法

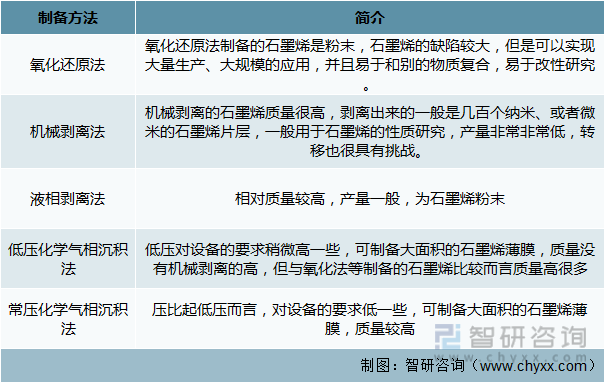

发现石墨烯时所用的胶带撕取石墨的方法后来被称为机械剥离法,这种方法制备的石墨烯虽然尺寸很小,通常在微米级,并且找的过程十分枯燥,但它制备的石墨烯晶体结构最好,是研究石墨烯基础性质的最佳样品,相当一段时间内(2004年-2008年)是实验室制备石墨烯的最主要的方法。后来,随着研究的进展,不断有新的方法被开发出来,样品形态也逐渐分化成溶液、粉体和薄膜,溶液、粉体的主要制备方法是还原氧化石墨法,而薄膜的主要制备方法是化学气相沉积法(CVD)和外延生长法。

石墨烯制备方法的对比

资料来源:开云电竞官方网站下载安装 整理

本文内容摘自开云电竞官方网站下载安装 发布的《中国石墨烯行业市场全景评估及发展趋势开云手机官网入口网址 》

四、全球石墨烯行业发展统计

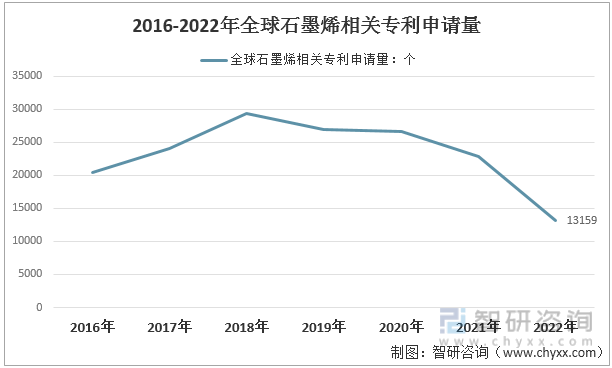

自问世以来,石墨烯的研发和市场应用在全球范围内持续增加。美国在2008年宣布了3300万美元的投资计划;2012年至2018年,韩国原知识经济部提供了2.5亿美元的支持;欧盟2013年签署石墨烯旗舰计划,一期投资额达到5400万美元; 而中国石墨烯制造创新中心2017年投资超过1.7亿美元。在政策方面,全球多个国家都设立了石墨烯产业研发基金及相关配套政策。在这种情况下,石墨烯的研发和产业化受到了全世界的高度关注和重视。2019年以来,虽然进入石墨烯领域的专利发明人数量仍迅速增长,但是专利新增量开始出现下降趋势,这说明石墨烯相关技术正在由技术成长阶段向技术成熟阶段过渡。智慧芽的统计显示,2022年全球石墨烯相关当年专利申请量为13159个。

2016-2022年全球石墨烯相关专利申请量

资料来源:智慧芽、开云电竞官方网站下载安装 整理

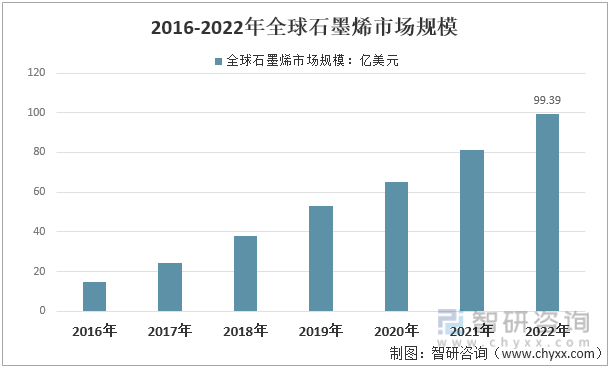

随着全球石墨烯研发成果陆续进入市场,全球石墨烯市场规模开始快速扩张,尤其在涂料、消费电子以及新能源能源,石墨烯需求大幅增长,进一步带动了全球石墨烯的市场规模,截至2022年全球石墨烯行业市场规模约99.39亿美元。

2016-2022年全球石墨烯市场规模

资料来源:开云电竞官方网站下载安装 整理

五、中国石墨烯行业发展现状

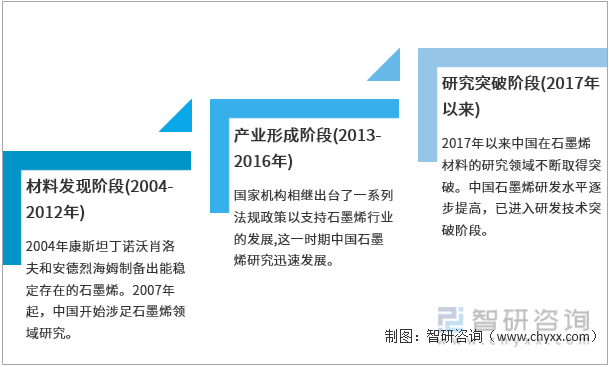

相比发达国家,中国石墨烯行业起步较晚,至今主要经历了材料发现阶段(2004-2012年)、产业形成阶段(2013-2016年)、研究突破阶段(2017年以来)三个阶段。特别是自2017年以来,中国在石墨烯材料的研究领域不断取得突破,如在实验室内制备出了最小尺寸的纳米通道以及生产出了首款石墨烯基锂离子电池充电宝等。得益于中国政府政策的支持和产业资金的持续投入,中国石墨烯研发水平逐步提高,已进入研发技术突破阶段,中国石墨烯相下游中高端产品的种类在这一时期也呈现增长态势,石墨烯超级电容、石墨烯电子器件以及石墨烯柔性膜等产品相继问世。

石墨烯产业发展历程

资料来源:开云电竞官方网站下载安装 整理

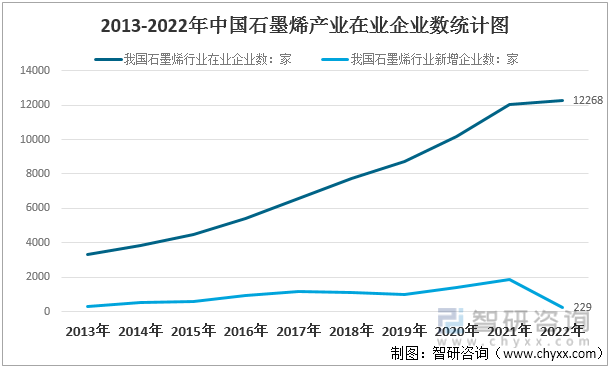

中国部分石墨烯企业已能实现石墨烯产品(包括石墨烯粉体、石墨烯薄膜)规模化生产线的投产。在政策鼓励推动下,中国石墨烯行业市场景气度提升,企业数量逐年增加,行业竞争愈发加剧。具体来看,中国石墨烯产业在业企业数从2010年的738家增长至2022年的14682家。同时,石墨烯的下游应用企业比例在逐步上升,石墨烯的市场化在逐步展开,石墨烯市场化成果带来的新一波热潮正在袭来。

2013-2022年中国石墨烯产业在业企业数统计图

注:1)仅统计关键字为“石墨烯”,且在存续期的企业;2)统计截至2022年12月31日;3)统计企业所属行业为“制造业”“科学研究及技术服务”。

资料来源:企查查、开云电竞官方网站下载安装 整理

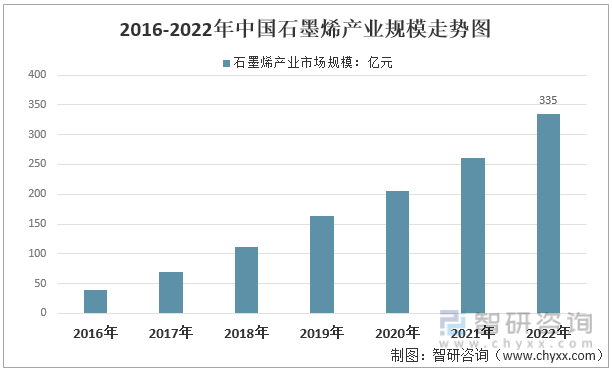

2019年中国石墨烯产业规模达163亿元(下游应用制品市场规模),2021年市场规模增长至261亿元,2022年中国石墨烯产业规模在335亿元左右。近几年来看,中国石墨烯产业规模已占全球的30%以上,并逐年提高。

2016-2022年中国石墨烯产业规模走势图

资料来源:开云电竞官方网站下载安装 整理

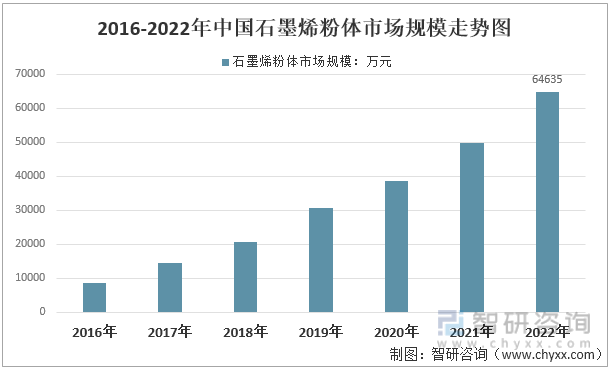

从相关产业看,2016年中国石墨烯粉体市场规模为8739万元,2022年中国石墨烯粉体市场规模增长至64635万元。

2016-2022年中国石墨烯粉体市场规模走势图

资料来源:开云电竞官方网站下载安装 整理

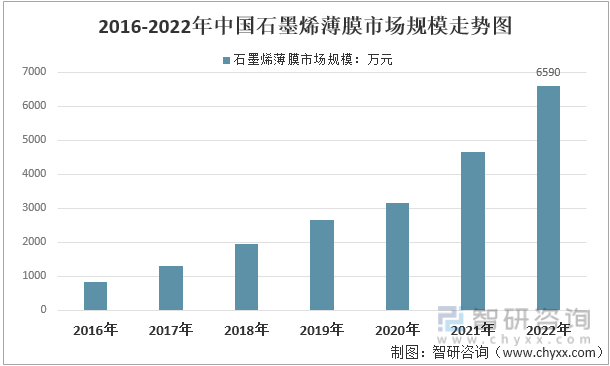

2016年中国石墨烯薄膜市场规模为821万元,2022年中国石墨烯薄膜市场规模增长至6590万元左右。

2016-2022年中国石墨烯薄膜市场规模走势图

资料来源:开云电竞官方网站下载安装 整理

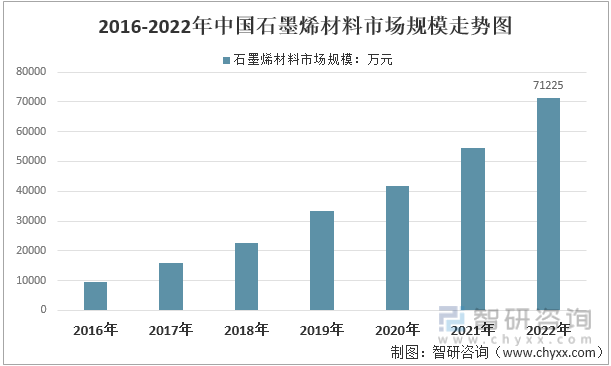

据统计2016年中国石墨烯材料市场规模为9560万元,2022年中国石墨烯材料市场规模增长至71225万元。

2016-2022年中国石墨烯材料市场规模走势图

资料来源:开云电竞官方网站下载安装 整理

六、国内外石墨烯产业市场竞争格局

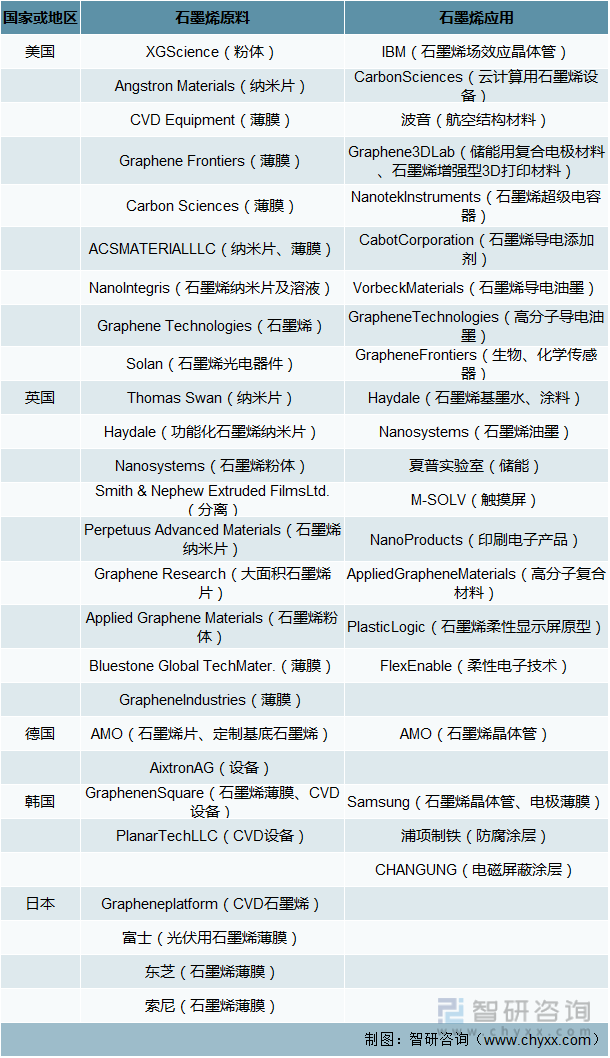

全球石墨烯及相关产品生产企业主要有美国的Angstron Materials、Vorbeck Materials、XG Science、Carbon Science、Graphene Frontiers、CVDequipment等,英国Applied Graphene Materials、Graphene Industries等,,韩国的Graphenen Square、三星电子等,以及日本东丽、东芝、索尼产研和信越化学等公司。

国外主要石墨烯企业产品及应用

资料来源:开云电竞官方网站下载安装 整理

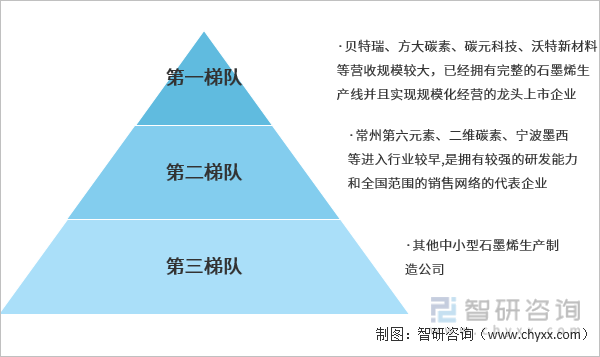

中国石墨烯产业呈现的竞争态势为国外企业技术领先,国内企业制造领先。石墨烯行业竞争格局中第一梯队由贝特瑞、方大碳素、碳元科技、沃特新材料等营收规模较大,已经拥有完整的石墨烯生产线并且实现规模化经营的龙头上市企业组成,该类公司在国内国外均有较为成熟的销售网络,市占率较高。第二梯队主要常州第六元素、二维碳素、宁波墨西、南京先丰纳米吉仓纳米等进入行业较早,拥有较强的研发能力和全国范围的销售网络的代表企业。该类企业依托国内的政策支持,人才回流等红利,有较强的研发能力,未来发展潜力较大。第三梯队其他中小型石墨烯生产制造公司,该梯队中企业较多,市占率均不高,竞争格局较为分散。

中国石墨烯行业竞争格局

资料来源:开云电竞官方网站下载安装 整理

七、石墨烯行业产业链图谱

从整个石墨烯产业来看,主要涉及原料(石墨矿)、设备、生产(包括中间产品)、应用这四个领域,其中石墨烯的生产和应用为产业链上最为核心的两个环节。

上游材料方面,中国的石墨矿产储量排在世界第一。中国目前已建设六大矿产区,分别在内蒙办、黑龙江、山东、湖南、和吉林。中游石墨烯方面,中国虽然产量和出口量常年位于世界之首,但其石墨烯制备技术距离世界顶尖水平还有些距离,下游应用方面,目前,石墨烯主要应用领域在新能源、复合材料等领域。

石墨烯产业链

资料来源:开云电竞官方网站下载安装 整理

上游方面,中国是全球最大的石墨生产国,近年来中国天然石墨产量平稳,初步统计2022年产量121.4万吨。

2016-2022年中国天然石墨产量

资料来源:开云电竞官方网站下载安装 整理

石墨烯的潜在应用非常广泛,被认为几乎涵盖材料科学的各个领域:在电子方面的应用,基于载流子迁移率极高,可以取代硅做晶体管等;在光学方面的应用,基于单层吸光率仅为2.3%,可以做透明电极、触控屏等;用作能源器件,基于其比表面积超高的性质,可以做超级电容器等;复合材料方面,基于其机械强度、导热、抗腐蚀等方面的性能,可以和金属、树脂、涂料等复合来提高它们的强度、导热能力和防腐性能等。

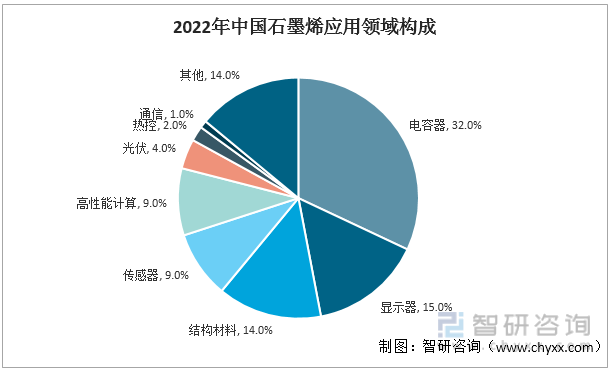

2022年中国石墨烯应用领域构成

资料来源:开云电竞官方网站下载安装 整理

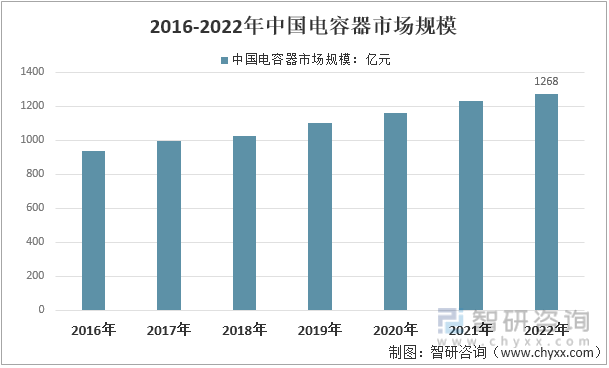

目前我国已经成为全球最大电容器市场,行业规模保持稳定增长,增速持续高于全球规模增速。数据显示,2022年我国电容器市场规模已达1268亿元,在全球市场中的比重高达77.3%,增速为3.1%。

2016-2022年中国电容器市场规模

资料来源:开云电竞官方网站下载安装 整理

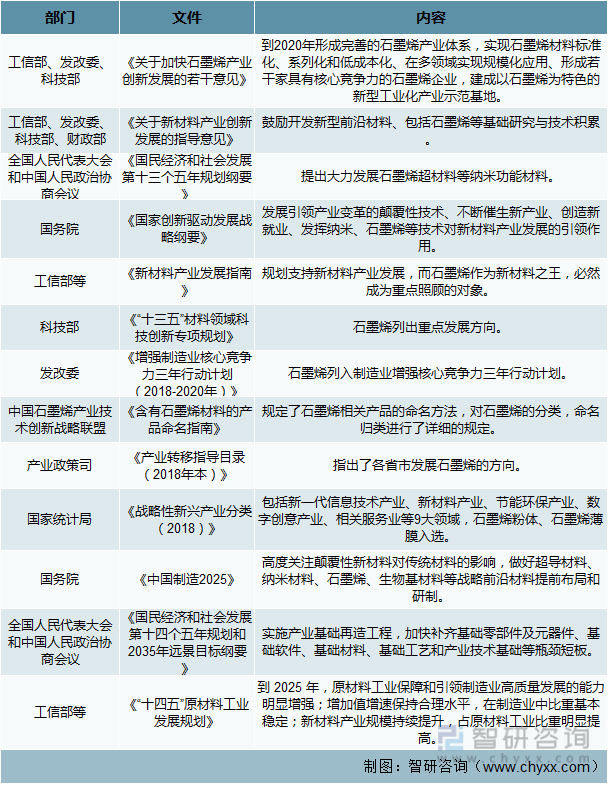

八、中国石墨烯行业政策规划

石墨烯已上升为国家战略级产业,各级政府和有关部门根据国家总体规划纷纷出台各地配套政策与措施,推进石墨烯科技研究与产业化进程。政策的推进有助于这个石墨烯行业从兴起走向高速发展,未来预计产业规模将进一步扩大。

石墨烯相关行业政策规划

资料来源:开云电竞官方网站下载安装 整理

九、中国石墨烯行业商业模式

石墨烯生产企业属于工业生产企业,其商业模式与一般工业生产企业相似。在采购和生产环节,石墨烯生产企业一般自行采购原材料,完成主要生产工序。在销售环节,石墨烯生产企业主要采取直销与经销相结合的模式。直销主要直接销售给下游制造商,经销模式主要通过经销商渠道销售给终端客户。

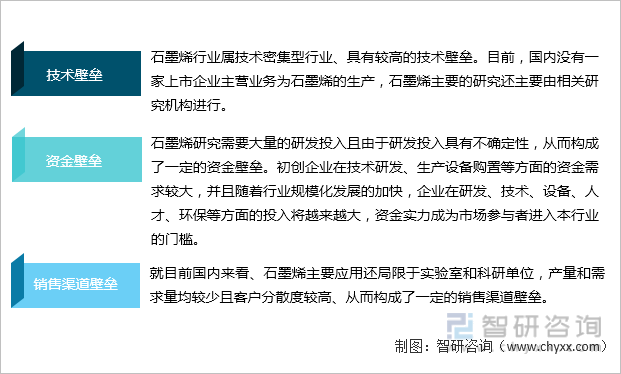

十、中国石墨烯行业进入的壁垒和障碍

中国石墨烯行业进入壁垒

资料来源:开云电竞官方网站下载安装 整理

十一、中国石墨烯行业发展机遇和挑战

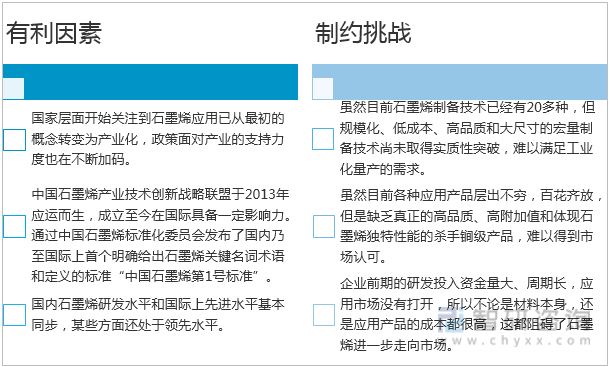

石墨烯因其独特性能,自发现以来受到广泛关注。当前,世界各国均已认识到石墨烯的广阔应用前景,正在形成技术研发和产业投资的高潮。中国石墨烯产业在技术研发及产业化方面表现突出,但也仍然面临技术问题、市场问题、成本问题等诸多挑战。此外,石墨烯产业化之路还存在其他一些障碍。比如,石墨烯在某些性能方面本身也存在竞争性材料,如碳纤维、碳纳米管、硅材料、石墨烯粉体等。石墨烯制备还存在着环境风险。氧化石墨烯制备过程中需要大量的酸、碱,材料本身具有较强的稳定性和极易扩散,对环境具有较大的风险。

中国石墨烯产业发展影响因素

资料来源:开云电竞官方网站下载安装 整理

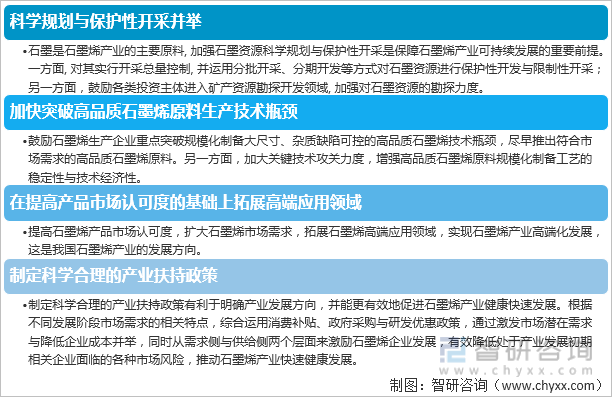

十二、中国石墨烯行业前景趋势和战略建议

为了实现上、下游完整产业链的建立、实现资源共享、市场规范,我国成立了中国石墨烯产业技术创新战略联盟。在石墨烯制备领域,可实现大规模量产的企业已经初露峥嵘,降低石墨烯生产成本,将是石墨烯制备企业的重中之重。在应用领域,石墨烯已经在电池、触摸屏、电容以及涂料等领域表现出了较好的发展势头,而在医疗、淡水处理等领域的研发工作表明,石墨烯具有巨大的潜在应用前景。通过政府的引导,国内石墨烯产业有望夯实“产、学、研”一体化体系,建立完整的上、下游产业链,并实现产业链的健康发展。石墨烯作为具有广泛应用前景的新兴材料,将逐步发展成为我国的特色产业,并将对相关产业的发展起到显著的带动作用。

中国石墨烯产业发展战略建议

资料来源:开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国石墨烯行业市场全景评估及发展趋势开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国石墨烯行业市场全景评估及发展趋势开云手机官网入口网址

《2025-2031年中国石墨烯行业市场全景评估及发展趋势开云手机官网入口网址 》共十六章,包含中国石墨烯行业领先个案分析,中国石墨烯行业发展前景分析,中国石墨烯行业投资战略分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国石墨烯行业全景速览:行业快速发展,市场规模持续攀升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)