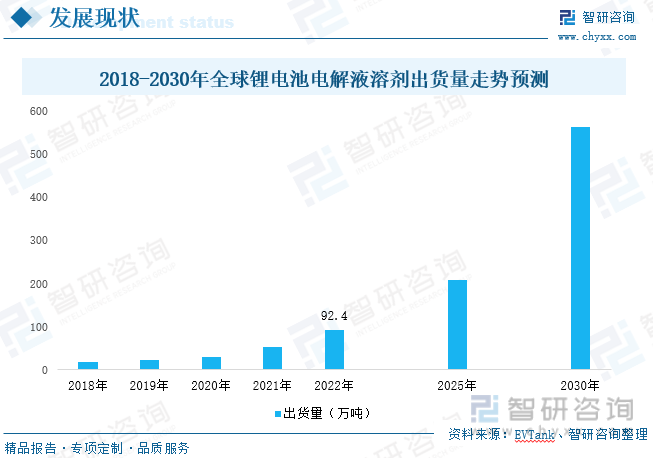

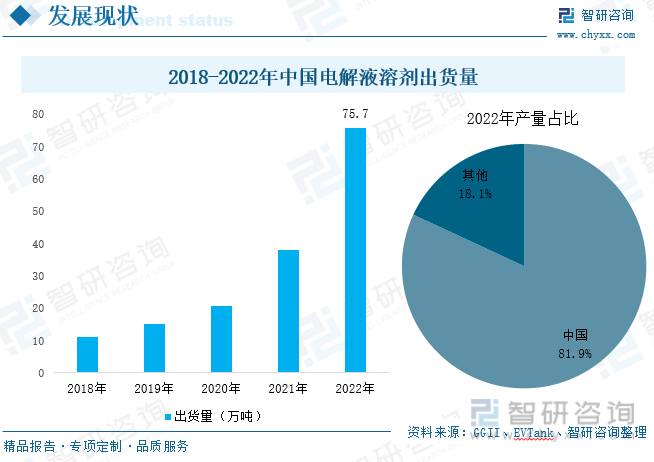

内容概况:随着全球锂电池市场出货量增长,其对电解液以及上游溶剂需求带动进一步增强。2018-2022年全球电解液溶剂出货量不断扩大,2018年出货量不足20万吨,至2022年出货量达92.4万吨,年复合增长率达49%。未来全球新能源汽车及储能产业市场前景依然巨大,利好锂电池及上游原材料发展,电解液溶剂出货量将呈继续扩张之势,到2025年全球电解液溶剂出货量将超200万吨,2030年将超560万吨。近些年来,我国锂电池行业快速发展,产业链国产化率不断提升,目前国内使用的电解液溶剂可以全部实现国产化。从生产端来看,我国为全球最大的电解液溶剂生产区域,叠加我国原材料、人工成本相对较低,因此我国在电解液溶剂方面具有较强的话语权。2022年我国电解液溶剂出货量占全球总量的81.9%,出货量为75.7万吨。在电解液溶剂使用中,电解液厂商使用的溶剂类别涵盖范围较大,包括DEC、DMC、EMC、EC及PC五大溶剂类别。

关键词:电解液溶剂出货量、电解液溶剂竞争格局、电解液溶剂价格

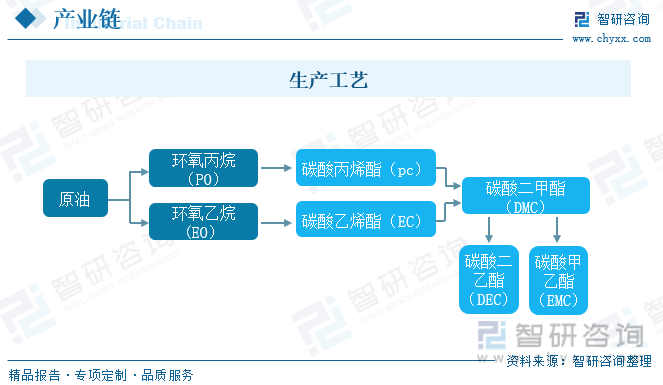

一、溶剂是电解液三大材料之一,生产工艺主要为PO工艺与EO工艺

溶剂是锂电池电解液的主体部分之一,从产业链来看,其上游原材料包括环氧丙烷、甲醇、环氧乙烷等,电解液溶剂价格及毛利率受上游原材料价格影响较大,原材料供应商有滨化集团、三岳化工、连云港石化、鑫岳集团等。中游为电解液溶剂,包括常规溶剂和新型溶剂两大类,常规溶剂有DMC(碳酸二甲酯)、DEC(碳酸二乙酯)、EMC(碳酸甲乙酯)以及环状的EC(碳酸乙烯酯)、PC(碳酸丙烯酯)等五大类,新型溶剂有氟代溶剂、硝酸酯、亚硫酸酯,目前新型溶剂还处于研发阶段,市场占有率较小。下游则为电解液,为锂离子电池组成成分之一,最终用于新能源汽车、储能、消费电子、电动工具领域。

在生产工艺方面,电池级溶剂相比工业级溶剂品质、纯度、水分含量要求更高,纯度要求至少达到99.99%,更高纯级产品要求甚至达到99.995%以上。目前五大常规溶剂生产工艺包括环氧乙烷(EO)与环氧丙烷(PO)两类,其中以PO工艺为主,但近年来EO工艺也发展较为迅速。同时五大常规碳酸酯溶剂具有上下游关系,DMC可由PC或EC与甲醇反应获得,DMC与乙醇反应,可生成EMC/DEC。

相关报告:开云电竞官方网站下载安装 发布的《中国电解液溶剂行业市场现状分析及投资前景预测报告》

二、我国电解液溶剂出货量不断增长,占全球总量比重超8成

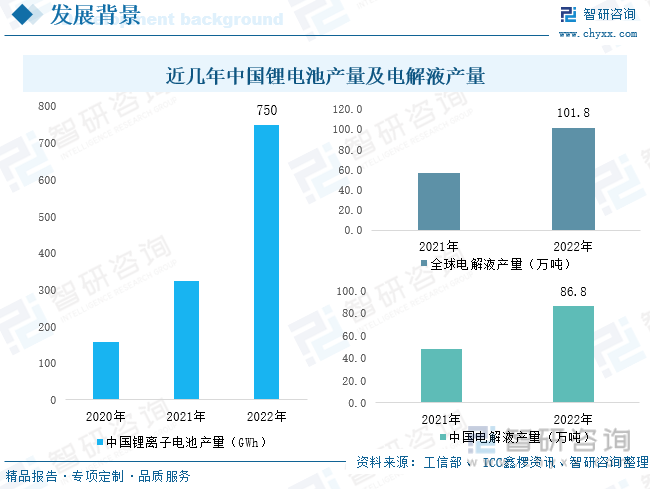

电解液为锂离子电池四大原材料之一,是锂离子在正负极之间运动的载体,为影响锂电池性能的重要因素之一,其成本占锂电池成本10%-15%。经过二十余年的发展,我国已成为全球最大的锂离子电池生产消费国,在生产技术方面,已与日本、韩国呈三足鼎立的局面。近年来,在政策支持下,我国新能源汽车产业迅速发展,产销量高速增长,带动动力电池需求量大幅扩张,2022年全年新能源汽车产销量分别达705.8万辆和688.7万辆,分别实现增幅96.9%和93.4%。同时我国新能源发电占比不断提升,新型储能建设需求愈发强烈,各地政府部门纷纷发布政策大力支持新型储能产业发展,储能锂电池需求也随之不断上涨,截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,其中锂离子电池储能占比94.5%。工信部数据显示:2022年全年我国锂电池产量为750GWh,较2021年同比增幅超130%。在锂电池产量不断增长下,电解液、锂电隔膜等原材料需求也随之扩张,为满足市场需求,企业积极扩产,产量快速增长,全球85%的电解液生产于中国地区,2022年我国电解液产量为86.8万吨,同比增长78.4%,全球电解液产量为101.8万吨,同比增长80.7%。

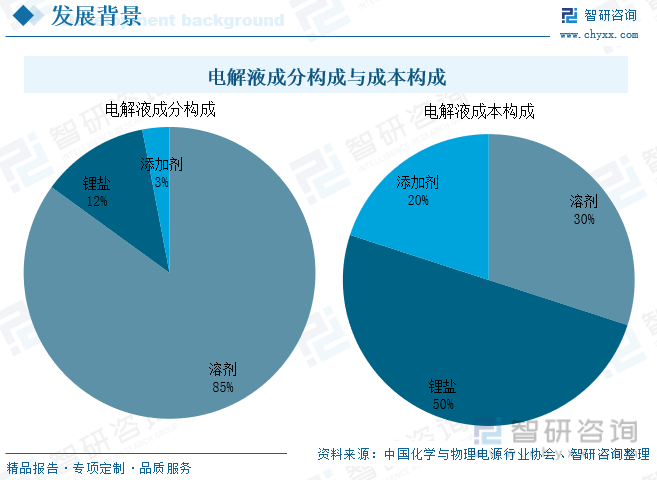

锂电池电解液由溶剂、添加剂和锂盐三大部分组成,从成分来看,溶剂为电解液最大主体,占比达85%;从成本来看,溶剂占比30%左右。由此可见,溶剂的组成在很大程度上影响和决定着电解液的性质,从而影响电解液/正极材料的相容性,进而关系到锂电池各项性能。

随着全球锂离子电池市场出货量增长,其对电解液以及上游溶剂需求带动进一步增强。2018-2022年全球电解液溶剂出货量不断扩大,2018年出货量不足20万吨,至2022年出货量达92.4万吨,年复合增长率达49%。未来全球新能源汽车及储能产业市场前景依然巨大,利好锂电池及上游原材料发展,电解液溶剂出货量将呈继续扩张之势,到2025年全球电解液溶剂出货量将超200万吨,2030年将超560万吨。

近些年来,我国锂电池行业快速发展,产业链国产化率不断提升,目前国内使用的电解液溶剂可全部实现国产化。从生产端来看,我国为全球最大的电解液溶剂生产区域,叠加我国原材料、人工成本相对较低,因此我国在电解液溶剂方面具有较强的话语权。2022年我国电解液溶剂出货量占全球总量的81.9%,出货量为75.7万吨。出货量大幅增长的主要原因为:一方面,国内电解液企业为满足电池厂商扩产需求,纷纷加强供给能力,带动溶剂产量及出货量激增;另一方面,我国锂电池技术不断获得国际市场认可,电池出口量大幅增长,同时企业纷纷奔赴海外建厂,带动电解液及电解液溶剂需求增长。需求持续扩张拉动行业市场规模不断增加,2022年中国电解液溶剂的市场规模超100亿元,同比增长44.1%。

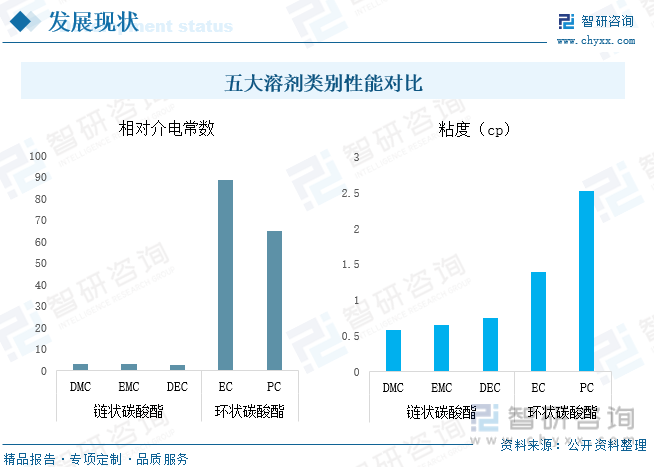

在电解液溶剂使用中,电解液厂商使用的溶剂类别涵盖范围较大,包括DEC、DMC、EMC、EC及PC五大溶剂类别,其中EC、PC为环状碳酸酯,相对介电常数高,粘度大,相较于PC,EC相对介电常数更大,化学稳定性更好,因此应用较多;DEC、DMC、EMC为链式碳酸酯,介电常数低,粘度小,其中DMC凭借溶解能力强,对锂电池的电导率提升效果高,低温充放电性能佳,制作成本低廉等优势,成为电解液应用最多的溶剂。整体而言,单一的溶剂通常很难满足锂电池的需求,通常选用两种甚至多种的溶剂混合使用。目前五大溶剂类别中,DEC、DMC、EMC、EC使用量较大,占比超93%以上。

正常条件下,相较于三元电池,磷酸铁锂电池电解液溶剂用量更高,公开资料显示:磷酸铁锂电池电解液溶剂使用量在1500-1600t/GWh,其中约有40%为DMC,用量约为550t/GWh;而三元电池中电解液溶剂使用量约1100-1200t/GWh,其中碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)约各占35%,DMC占比约10%,用量为100t/GWh左右,甚至一些高镍三元电池中不使用DMC,由此可见磷酸铁锂电池DMC用量为三元电池的4-5倍,成本更低的磷酸铁锂电池成为刺激电池级DMC增长的主要因素。

电池级DMC作为最为常见的电解液溶剂,深受锂电池产业发展影响,在锂电池产业拉动下,叠加近两年非光气法聚碳酸酯大量投产,DMC替代光气作为羰基化试剂,需求大幅增长,我国DMC 产量逐年增加。全球DMC产能主要集中在中国、日本与韩国等地,我国是DMC最大生产国,截至2021年,国内DMC产能约120万吨,山东和华东地区为我国DMC主要生产地,2021年我国DMC产量约65万吨。DMC不仅可以用于电解液,还可广泛应用于聚碳酸酯、涂料、胶黏剂、显影液等领域,其中72%的DMC用于电解液与聚碳酸酯领域,显影液占比9%左右。

三、主流电池级溶剂价格持续下滑,电池级DMC价格跌破0.6万元/吨

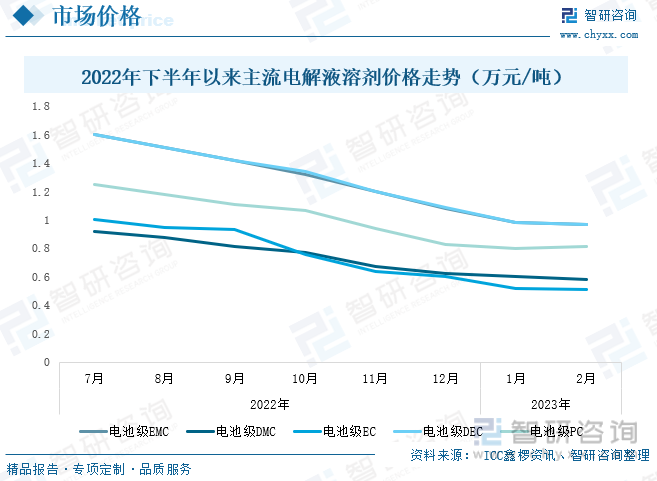

2022年以来,受新增产能持续释放致使市场供过于求、下游终端需求逐渐放缓等因素影响,电解液溶剂价格不断下滑,其中电池级DMC从2021年年底的2万元/吨下滑至2022年12月的0.62万元/吨,电池级EMC、电池级EC、电池级DEC、电池级PC价格由2022年7月份的 1.6万元/吨、1万元/吨、1.6万元/吨、1.25万元/吨下降至12月的1.08万元/吨、0.6万元/吨、1.09万元/吨、0.83万元/吨。2023年开年,受春节假期、价格战等因素影响,我国汽车消费整体疲软,新能源汽车需求端热度下降,2023年1月,我国新能源汽车产销分别完成42.5万辆和40.8万辆,同比分别下降6.9%和6.3%,多数车企对于动力电池的订单偏向谨慎,整个锂电池材料价格均有所下滑,电解液溶剂价格也延续下滑态势,2023年2月电池级DMC价格跌破0.6万元/吨,为0.58万元/吨,电池级EMC、电池级EC、电池级DEC、电池级PC价格分别下滑至0.97万元/吨、0.51万元/吨、0.97万元/吨、0.81万元/吨。

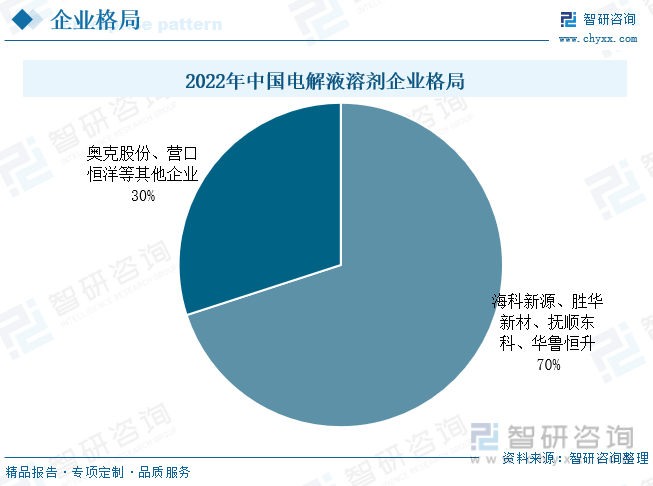

四、行业格局集中且稳定,70%市场份额被前四家企业所占据

由于电解液溶剂生产工艺难度大,具有较高的技术壁垒,因此行业内企业数量较少,具备规模化生产能力的企业更是少之又少;同时在环保政策不断趋严下,电解液溶剂新建工厂或改造原生产线扩大产能的难度较大,审批手续和建设周期较长,进一步对新入局者形成了壁垒。目前,我国电解液溶剂市场格局呈现集中且稳定的状态,龙头企业凭借先发优势、技术优势及规模优势,占据了绝大部分市场份额,我国70%以上电解液溶剂市场被海科新源、胜华新材、抚顺东科、华鲁恒升四家企业所占据,其中海科新源出货量居全国首位,其次分别为胜华新材、抚顺东科和华鲁恒升,华鲁恒升的出货量增长最为迅速。奥克股份、营口恒洋、辽宁港隆、新宙邦等企业也有电解液溶剂外供,但规模并不大。未来随着锂电池产业的继续发展,行业内企业数量将有所增加,同时随着我国锂电池产业国际竞争力的提升,未来我国电解液溶剂在国际市场上也将大放异彩,话语权将进一步提升。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国电解液溶剂行业市场现状分析及投资前景预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国电解液溶剂行业市场现状分析及投资前景预测报告

《2024-2030年中国电解液溶剂行业市场现状分析及投资前景预测报告》共九章,包含中国电解液溶剂行业重点企业发展分析,2023年中国电解液溶剂企业管理策略建议,2024-2030年中国电解液溶剂行业发展前景预测等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国精密行星减速器行业全景速览:国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国公共服务平台建设行业现状分析:公共服务平台是推动社会服务现代化的重要工具,逐步向数字化、智能化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)