一、产业链:上游资源供给充足,下游需求量保持上涨趋势

硫磺主要分为天然硫磺矿和回收硫磺,由于我国天然硫磺矿较少,且因技术原因基本上无法进行开采,导致我国天然硫磺供给不足,但在回收硫磺市场却呈现快速增长的状态。到目前为止,回收硫磺已占硫磺总产量的96%以上,主要依靠油、气、煤、铁矿等产品脱硫生成的副产品,其产量与这些资源息息相关,而我国是一个矿种齐全配套、资源总量丰富国家,对硫磺回收市场来说有着较好的发展前景。与此同时,下游需求量的增加, 刺激硫磺需求量的增长。在下游市场消费中,磷肥的占比最大,而随着我国农作物面积的不断扩大,对于磷肥的需求量随之上升。

二、发展现状:硫磺产量持续上升,行业价格大起大落

硫磺是我国重要的化工原料之一,近年来,我国硫磺产量保持稳定增长状态,根据数据显示,2017-2021年,我国硫磺产量从2017年的595万吨增长到2021年的849万吨,到2022年,我国硫磺产量达到944.92万吨,较2021年同比上升11.30%。从硫磺的月末价格来看,2021年5月至2022年5月,我国硫磺的月末价格整体处于不断上涨的趋势,但在此之后,我国硫磺的月末价格急速回落,到2022年7月价格降至940元/吨,2022年8月至2022年12月,由于前两个月的大幅下跌,导致价格跌至成本线附近,因此,下游行业囤货意向有所增加,给市场带来利好。到2023年2月,我国硫磺的月末价格达到1116.67元/吨。

三、进出口贸易:进出口贸易逆差较为明显,坦桑尼亚是我国硫磺最大的出口地区

根据数据显示,我国硫磺进出口呈现贸易逆差的状态,进口数量和金额远大于出口数量和金额。2022年硫磺的进口数量达到765万吨,进口金额达到2309百万美元;中国硫磺的出口数量达到2万吨,出口金额达到4.6百万美元。根据中国海关数据,2022年中国硫磺出口数量排名前六的国家依次为坦桑尼亚、缅甸、菲律宾、越南、韩国、南非等等,其中出口到坦桑尼亚的数量达到18000吨,出口金额达到323.76万美元。

四、发展趋势:脱硫技术不断提升,下游行业的快速发展促进硫磺回收行业的发展

我国是世界上第一大煤炭生产国及消费国,煤化工产业处于快速发展阶段,同时,原煤回收也是生产硫磺的途径之一,但是,由于脱硫和硫处理技术成本较高,导致原煤回收硫磺产量较低。因此不断改进适应于煤化工的硫磺回收技术,可能会是未来硫回收的重点发展方向之一。随着新能源汽车的快速发展,动力电池对硫酸的需求量上升,同时也对上游原材料硫磺的需求量上涨,未来该行业将保持稳定发展的态势。

关键词:硫磺、石油、产量、进出口

一、产业链:上游资源供给充足,下游需求量保持上涨趋势

硫磺别名硫、胶体硫、硫黄块。外观为淡黄色脆性结晶或粉末,有特殊臭味。其上游原料主要包括自然硫和硫矿,生产所得到的硫磺可以生产焦亚硫酸钠、溴素、磷酸一铵、氯乙酸、硫酸和六氟化硫,其中焦亚硫酸钠在橡胶工业中用作促凝剂,在印染工业中用作棉花漂白后的脱氯剂、棉花煮练助剂和印染媒染剂等等;溴素作为重要的化工原料,在农药、油田、阻燃剂、灭火剂、光感材料等方面有着广泛用途;磷酸一铵含有作物生长必须的氮磷两种营养元素,在农业方面有所应用;氯乙酸是一种有机化合物,可用于制农药和作有机合成中间体,也是染料、医药、农药、合成树脂及其他有机合成材料的中间体;硫酸是一种最活泼的二元无机强酸,能和绝大多数金属发生反应,可用于制造肥料、药物、炸药、颜料、洗涤剂、蓄电池等,六氟化硫作为良好的气体绝缘体,被广泛用于电子、电气设备的气体绝缘。

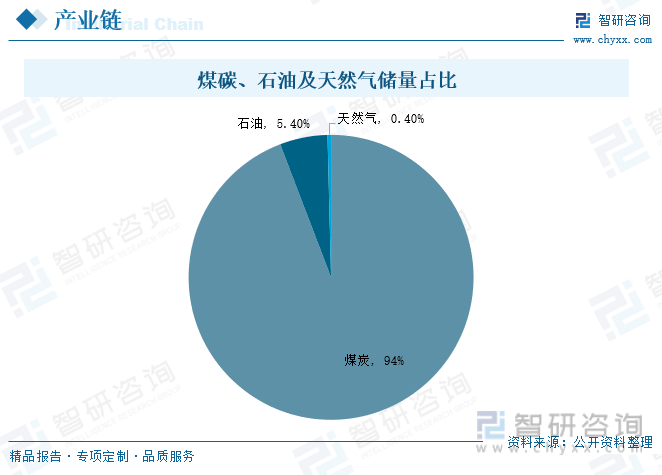

硫磺主要分为天然硫磺矿和回收硫磺,由于我国天然硫磺矿较少,且因技术原因基本上无法进行开采,导致我国从20世纪90年代开始,天然硫磺产量持续下降,但在回收硫磺市场却呈现快速增长的状态。到目前为止,回收硫磺已占硫磺总产量的96%以上,主要依靠油、气、煤、铁矿等产品脱硫生成的副产品,其产量与这些资源息息相关。我国是世界上疆域辽阔、成矿地质条件优越、矿种齐全配套、资源总量丰富的国家,是具有自己资源特色的一个矿产资源大国,在我国已探明能源储量中,煤炭占比达到94%,石油占比达到5.4%,天然气占比达到0.6%,可见,煤炭资源丰富,为硫磺回收市场的发展起到较大的推动作用,未来我国回收硫磺市场发展前景较好。

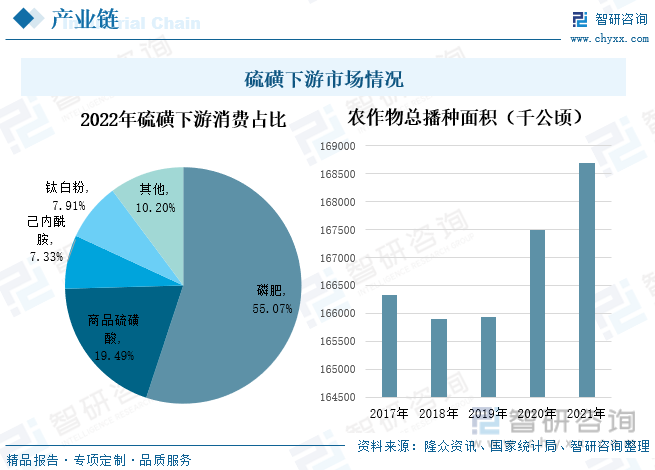

2022年中国硫磺消费总量约1655万吨,同比较少10.35%,主要集中在磷肥、商品硫磺酸、己内酰胺、钛白粉,其中,磷肥的消费量最大,占比超过硫磺总量的50%。磷肥是农业生产中最为基本的肥料之一,根据数据显示,在2017-2018年,我国农作物总播种面积逐渐下降,2019年后中国农作物总播种面积出现回升,尤其是到2020年受到疫情影响,为确保粮食安全稳定生产,全国各地加大对粮食生产的支持力度,积极落实各项补贴政策,提高农民种粮积极性,粮食播种面积及产量均有所上升,到2021年中国农作物总播种面积达到168695.13千公顷。随着农作物播种面积的扩大,农业对磷肥的需求量逐步提高,进而刺激硫磺需求量的增长。

二、发展现状:硫磺产量持续上升,行业价格大起大落

硫磺是我国重要的化工原料之一,近年来,我国硫磺产量保持稳定增长状态,根据数据显示,2017-2021年,我国硫磺产量从2017年的595万吨增长到2021年的849万吨,到2022年,我国硫磺产量达到944.92万吨,较2021年同比上升11.30%。随着下游化肥等领域的需求持续增长,我国大量硫磺生产装置投产,未来其产量将保持不断增长的状态。

相关报告:开云电竞官方网站下载安装 发布的《中国硫磺行业市场行情监测及投资方向开云手机官网入口网址 》

从硫磺的月末价格来看,2021年5月至2022年5月,我国硫磺的月末价格整体处于不断上涨的趋势,甚至2022年5月,我国硫磺的月末价格达到每吨4000元以上,而在此之后,我国硫磺的月末价格急速回落,到2022年7月价格降至940元/吨,这主要是因为市场供需发生改变,从供不应求转变为供过于求。随着到港量增加,港口库存积累,同时国内炼厂开工率较高,市场货源表现充足,而下游市场因对高价硫磺产生抵触情绪,加之下游进入传统行业淡季,导致市场需求低迷。2022年8月至2022年12月,由于前两个月的大幅下跌,导致价格跌至成本线附近,因此,下游行业囤货意向有所增加,给市场带来利好。到2023年2月,我国硫磺的月末价格达到1116.67元/吨。

三、进出口贸易:进出口贸易逆差较为明显,坦桑尼亚是我国硫磺最大的出口地区

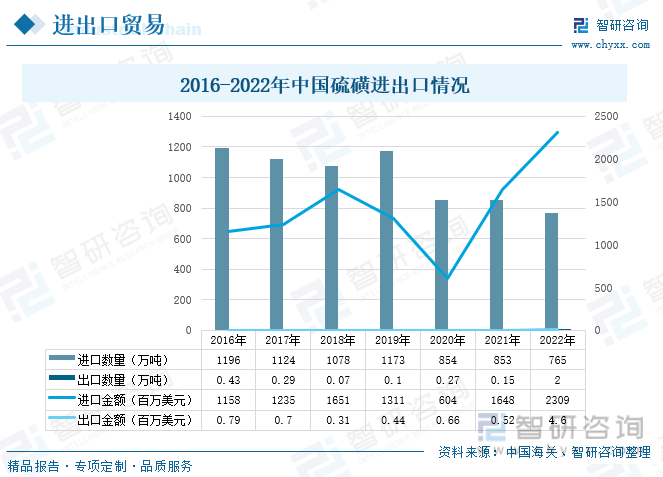

根据数据显示,我国硫磺进出口呈现贸易逆差的状态,进口数量和金额远大于出口数量和金额,在2016-2018年,硫磺进口数量下降,而进口金额却呈现上升趋势;2019年进口数量较2018年有所上升,达到1173万吨,此后又逐渐下跌,在2022年硫磺的进口数量达到765万吨,进口金额在2018-2020年逐渐下降,2021年逐渐回暖,在2022年硫磺的进口金额达到2309百万美元。而出口数量在2016-2021年间处于先下降后上升,再下降的趋势,到2022年,中国硫磺的出口数量达到2万吨,出口金额趋势与之相同,在2022年,出口金额达到4.6百万美元。

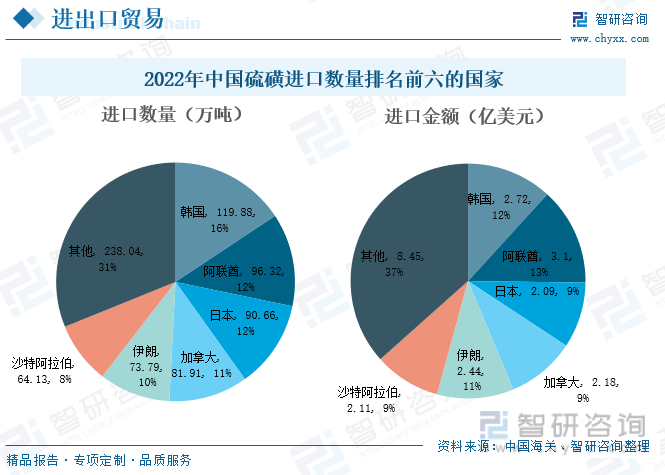

根据中国海关数据,2022年中国硫磺进口数量排名前六的地区分别为韩国、阿联酋、日本、加拿大、伊朗、沙特阿拉伯等,其中韩国的进口数量达到119.88万吨,进口金额达到2.72亿美元;阿联酋的进口数量达到96.32万吨,进口金额为3.1亿美元。

根据中国海关数据,2022年中国硫磺出口数量排名前六的国家依次为坦桑尼亚、缅甸、菲律宾、越南、韩国、南非等等,其中出口到坦桑尼亚的数量达到18000吨,出口金额达到323.76万美元;出口到缅甸的数量达到2828吨,出口金额达到91.82万美元。

从各省市情况来看,2022年江苏省进口数量最多,达到52.52万吨,进口数量排名第二的是北京市,为50.05万吨,其次,江苏省、云南省、山东省的进口数量依次为43.23万吨,31.28万吨,27.33万吨;2022年出口数量最大的是山东省,出口数量为18000吨,出口数量排名第二的是广西壮族自治区,为1888吨,其次,湖南省、江苏省、云南省的出口数量依次为552吨、396.88吨、388吨。

四、发展趋势:脱硫技术不断提升,下游行业的快速发展促进硫磺回收行业的发展

1、国家政策促进硫磺行业高质量发展

目前,我国硫磺主要是来自原油、天然气、原煤回收,其中以原油回收硫磺为主。经过炼油的主要步骤后,可将石油炼制中产生的硫输送至硫磺回收处理车间,从而回收副产物硫磺。其中包含的二氧化硫是国家减少污染物排放的重点监测对象,随着国家环保政策趋严,对二氧化硫排放量及油品含硫量控制的日趋严格,将促使天然气、煤炭、石油炼油化行业上马硫磺回收装置,进而有助于硫磺回收行业的发展。

2、煤化工脱硫技术不断提升,有利于硫磺回收市场空间不断扩大

我国是世界上第一大煤炭生产国及消费国,煤化工产业处于快速发展阶段,同时,原煤回收也是生产硫磺的途径之一,但是,由于脱硫和硫处理技术成本较高,导致原煤回收硫磺产量较低。而通过大力提高硫磺回收技术,一方面是降低了污染,另外一方面也增加了副产品,提高了经济效益。因此不断改进适应于煤化工的硫磺回收技术,可能会是未来硫回收的重点发展方向之一。

3、新能源汽车的快速发展对硫磺回收行业有着较大的促进作用

硫磺是硫酸的主要生产原材料,在新能源汽车快速发展的背景下,越来越多磷化工企业进军锂电池正极材料磷酸铁领域,新增湿法净化磷酸装置有助于新增硫酸产能消化,同时一些企业主动延伸产业链,加强研发投入,开发新产品,对硫磺的需求量逐渐上升。据统计,磷化工企业将新增830万吨硫酸产能,其中硫磺制酸560万吨产能,对硫磺约形成187万吨需求。可见,随着新能源汽车的快速发展,动力电池对硫酸的需求量上升,同时也对上游原材料硫磺的需求量上涨,未来该行业将保持稳定发展的态势。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国硫磺行业市场行情监测及投资方向开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国硫磺行业市场行情监测及投资方向开云手机官网入口网址

《2024-2030年中国硫磺行业市场行情监测及投资方向开云手机官网入口网址 》共九章,包含2023年硫磺相关行业发展分析,中国主要硫磺生产和贸易公司,2024-2030年中国硫磺市场发展趋势及预测等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。