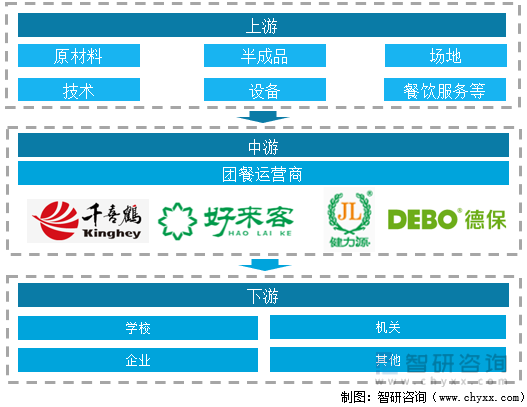

一、产业链概述

团餐指在一个时间周期内,某个相对固定的消费群体,在其所属或活动的场所内,通过谈判和招标等方式选定专业的第三方餐饮公司提供餐饮服务的就餐方式,主要服务对象是校园、机关、企事业单位等大型团体。团餐行业产业链较长,涉及的环节较多。产业链上游主要是供应商,包括提供原材料、餐饮服务及设备等商家;中游则是团餐运营企业,代表性企业有千喜鹤、健力源和德保膳食等,下游主要是学校、机关、企业等消费群体。

团餐产业链

资料来源:开云电竞官方网站下载安装 整理

二、上游产业分析

团餐行业产业链上游原材料供应包括粮食、蔬菜、肉类等。粮食是人类赖以生存的必需品,党中央、国务院高度重视粮食生产,持续加大对粮食生产的支持力度,保障国家粮食安全。近些年来中国粮食产量不断上升,2022年中国粮食产量达6.87亿吨,较2021年增加了0.04亿吨,同比增长0.54%。

2017-2022年中国粮食产量统计(亿吨)

资料来源:国家统计局、开云电竞官方网站下载安装 整理

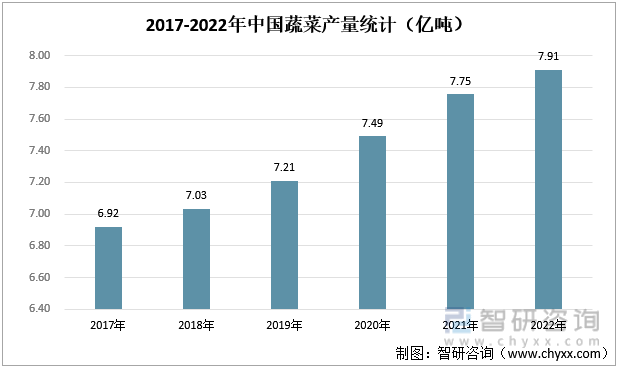

中国是世界上最大的蔬菜生产国。2022年中国蔬菜产量为7.91亿吨,较2021年增加了0.16亿吨,同比增长2.00%。当前,中国蔬菜产业处于稳定发展期,供给充足,长期保持净出口和贸易顺差。

2017-2022年中国蔬菜产量统计(亿吨)

资料来源:国家统计局、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《中国团餐行业投资机会分析及市场前景趋势报告》

三、中游分析

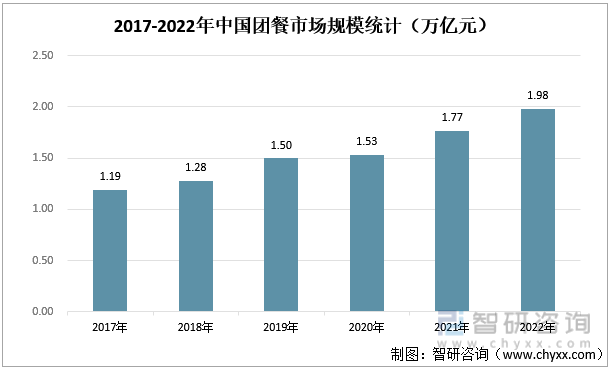

受疫情影响,我国餐饮行业受到严重冲击,餐饮行业市场规模出现下滑。但2017-2022年团餐行业市场规模呈稳步增长态势,2022年中国团餐市场规模达1.98万亿元,较2021年增加了0.22万亿元,同比增长11.9%,充分彰显了团餐市场发展的韧性。

2017-2022年中国团餐市场规模统计(万亿元)

资料来源:艾媒数据、开云电竞官方网站下载安装 整理

随着团餐市场规模的扩大,中国团餐市场规模占餐饮行业市场规模的比例越来越重。2022年中国团餐市场规模占餐饮行业市场规模的比例为45.1%,较2021年提升了7个百分点。

2017-2022年中国团餐市场规模占比(%)

资料来源:艾媒数据、开云电竞官方网站下载安装 整理

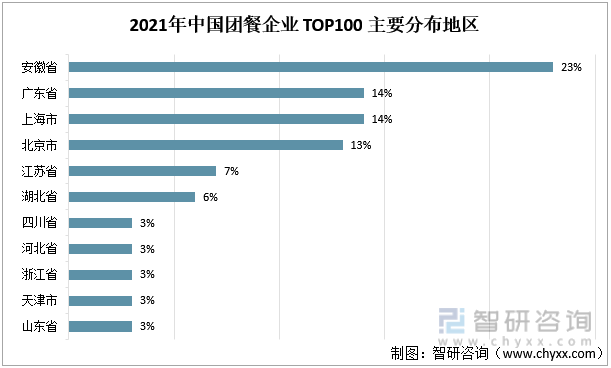

团餐行业的发展形势与经济水平和人口数量息息相关。我国团餐头部企业多分布在安徽省、广东省、上海市和北京市等经济相对发达、人口数量相对较多的地方。2021年中国团餐百强企业有23家位于安徽省、14家位于广东省、14家位于上海市、13家位于北京市。

2021年中国团餐企业 TOP100 主要分布地区

资料来源:中国饭店协会、开云电竞官方网站下载安装 整理

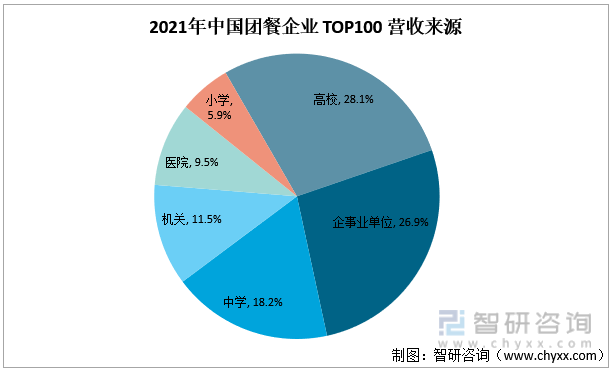

2021年中国团餐百强企业收入主要来源于高校食堂、企事业单位食堂和中学食堂,占比分别为28.1%、26.9%和18.2%。随着团餐企业的深入发展,经营范围不断扩张,医院、民航、铁路、大型活动等细分领域的团餐市场潜力逐渐释放。

2021年中国团餐企业 TOP100 营收来源

资料来源:中国烹饪协会、开云电竞官方网站下载安装 整理

四、下游分析

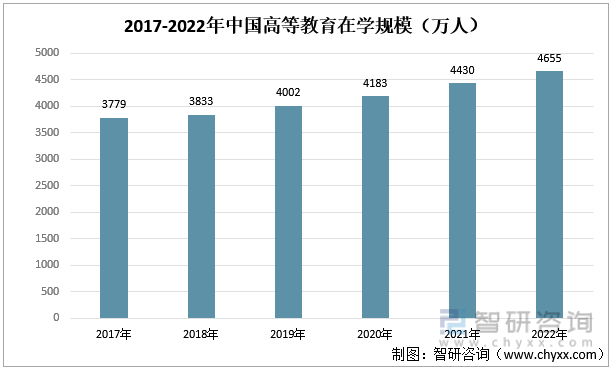

随着经济社会的发展,人民群众受教育程度明显提升。2017-2022年中国高等教育在学规模持续增长。2022年中国高等教育在学规模达到4655万人,较2021年增长225万人,同比增长5.08%;高等教育毛入学率为59.6%,较2021年提高近2个百分点。我国已建成世界最大规模高等教育体系。

2018-2022年中国餐饮业收入规模统计(亿元)

资料来源:中国教育部、开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国团餐行业投资机会分析及市场前景趋势报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国团餐行业投资机会分析及市场前景趋势报告

《2025-2031年中国团餐行业投资机会分析及市场前景趋势报告》共十五章,包含团餐行业发展趋势与投资战略研究,2025-2031年团餐行业市场策略分析,行业发展趋势及投资建议分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国团餐行业产业链、市场规模、服务模式及客群结构分析:多元化发展与创新技术应用,推动绿色餐饮与可持续发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国团餐行业营收情况及投融资现状分析:“美餐”成为团餐领域融资轮次最多、融资规模最大的企业[图]](http://img.chyxx.com/2021/11/C0532XE0Z8_m.jpg?x-oss-process=style/w320)

![2020年中国团餐市场规模将达到1.53万亿元,未来品牌化、信息化、健康环保、资源协同将是重要发展趋势[图]](http://img.chyxx.com/2021/01/20210110140001.png?x-oss-process=style/w320)