一、基本情况

迈入“十四五”之后,在碳达峰碳中和目标的支撑下,新能源迎来的全速发展的新周期,国家政策、地方规划密集出台,国有企业强势加入,直接推动光伏电站投资进入白热化。大力发展光伏已经成为实现碳达峰碳中和的必然选择,以及国家促投资、扩内需、稳增长的重要政策工具。从光伏电池技术性能对比来看,过去10年技术变革使光伏成为成本最低的可再生能源之一,单晶替代多晶,Perc替代BSF是过去光伏降本增效的重要原动力;目前P-PERC电池仍是主流的高效电池技术,但由于其提效潜力有限,其他电池路线逐渐进入人们视野,其中量产希望较大的是TOPcon和HIT技术。目前来看,PERC电池凭借性价比高,量产技术成熟和与现有产能兼容性高的优势,仍然是各家产线升级的主战场;未来一两年内,依靠SE、Topcon、双面等与现有产线兼容性高的方案加入,基于TOPCon电池产线的优化仍有的提效空间。从中国光伏电池行业产业链情况来看,上游主要是硅片、靶材、银浆以及电池生产设备,其中硅片是最主要的成本构成部分,目前生产设备投资较高;中游主要为光伏电池生产企业;下游主要是光伏组件企业。

产业链情况

资料来源:开云电竞官方网站下载安装 整理

二、上游分析

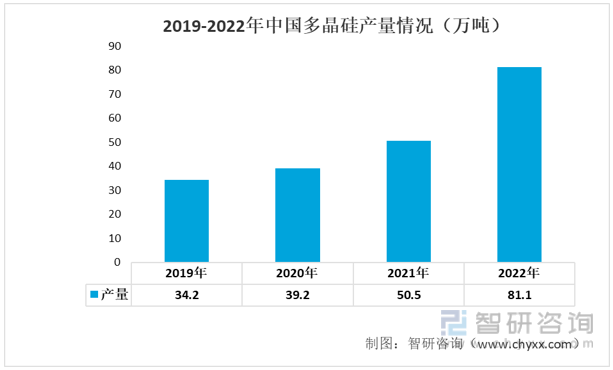

多晶硅是最常用的光伏电池材料之一,用于制造晶体硅太阳能电池。在光伏电池制造过程中,多晶硅首先通过硅矿石开采、冶炼和精炼等工艺,制备成高纯度的多晶硅块。然后,将多晶硅块进行切割和加工,形成具有正负电极的硅片。接下来,在硅片表面涂覆抗反射膜、添加电极和进行封装等工艺步骤,最终组装成为光伏电池。近年来我国多晶硅产量呈现上升的态势。2019年产量为34.2万吨,而2022年我国多晶硅产量上升至81.1万吨。

2019-2022年中国多晶硅产量情况(万吨)

资料来源:公开资料整理

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。我国光伏硅片产量呈现上升的态势,2019年我国光伏硅片产量为134.6GW,而2022年上升至357GW。

2019-2022中国光伏硅片产量情况(GW)

资料来源:公开资料整理

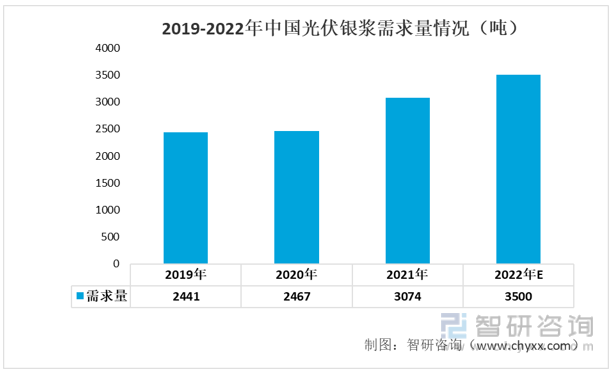

光伏银浆是电池片环节重要的辅材之一,约占电池片总成本的8%,占电池片非硅成本的33%,对电池片的光电转化效率具有直接影响。从近年来我国光伏银浆需求量情况来看,呈现逐年上升的态势,2021年我国光伏银浆需求量达到3074吨,预计2022年将达到3500吨。

2019-2022年中国光伏银浆需求量情况(吨)

资料来源:公开资料整理

三、中游分析

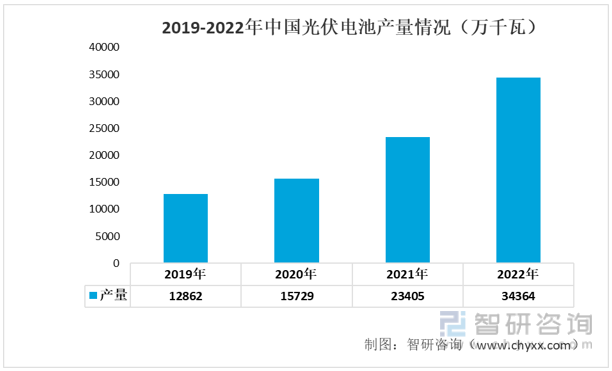

近年来随着新能源发电行业的不断发展,我国光伏电池产量呈现上升的态势,2019年我国光伏产量为12862万千瓦,2022年上升至34364万千瓦。

2019-2022年中国光伏电池产量情况(万千瓦)

资料来源:公开资料整理

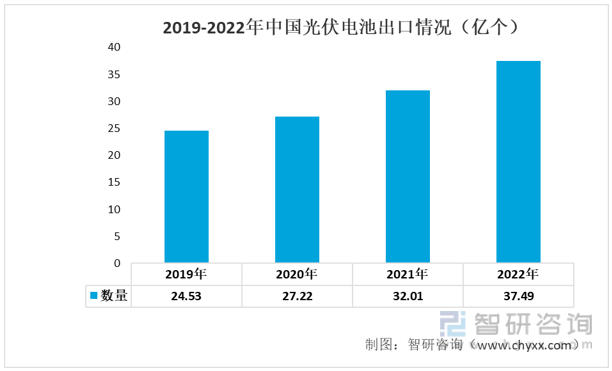

我国是光伏大国,我国所生产的光伏产品畅销世界各地。近年来我国的光伏电池出口数量呈现上升的态势,2022年我国光伏电池出口数量为37.49亿个。

2019-2022年中国光伏电池出口情况(亿个)

资料来源:中国海关、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《中国光伏电池行业竞争现状及投资前景趋势报告》

四、下游分析

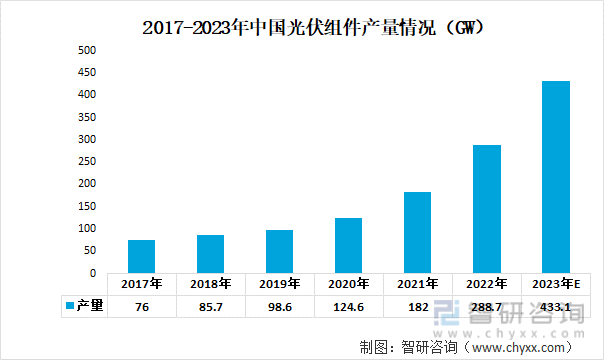

近年来,随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。数据显示,2022年,全国组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长,到2023年组件产量将达到433.1GW。

2017-2023年中国光伏组件产量情况(GW)

资料来源:公开资料整理

近年来我国光伏发电产业进入大规模、高比例、高质量的快速发展阶段。根据国家能源局发布的数据统计,2022年我国光伏发电新增装机容量达到8605万千瓦。

2017-2022年中国光伏发电新增装机容量(万千瓦)

资料来源:国家能源局、开云电竞官方网站下载安装 整理

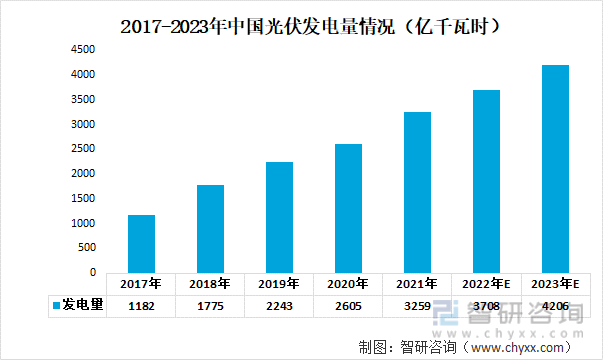

光伏发电将加速取代传统化石能源,未来发展潜力巨大,具有广阔的市场空间。2021年中国光伏发电量达3259亿千瓦时,预计2023年将达4206亿千瓦时。

2017-2023年中国光伏发电量情况(亿千瓦时)

资料来源:国家能源局、开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国光伏电池行业竞争现状及投资前景趋势报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2023-2029年中国光伏电池行业竞争现状及投资前景趋势报告

《2023-2029年中国光伏电池行业竞争现状及投资前景趋势报告》共十二章,包含2023-2029年中国锻件行业投资前景,光伏电池重点企业研究分析,光伏电池行业投资策略及建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光伏电池行业全景速览:我国光伏电池产量稳定上涨,贸易顺差继续增大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)