一、产业链情况

2020年1月发布的《关于进一步加强塑料污染治理的意见》(以下称限塑令)禁止或限制了包括一次性塑料购物袋、餐具等产品的生产和销售。大量一次性不可降解塑料制品的快速淘汰导致了替代品产能在短时间内迅速增长。其中,一次性生物可降解塑料格外引人注目。生物降解塑料又称生物分解塑料,指在自然界如土壤或沙土等条件下,或特定条件如堆肥化条件下或厌氧消化条件下或水性培养液中,由自然界存在的微生物作用引起降解,并最终完全降解变成二氧化碳(CO₂ )和甲烷(CH₄)、水(H₂O)及其所含元素的矿化无机盐以及新的生物质的塑料。生物降解塑料由于具有良好的降解性,主要用作食物软硬包装材料,这也是现阶段其最大的应用领域。从一次性生物降解塑料的产业链情况来看,上游原材料主要有石油基和生物基,PBAT、PBS、PBSA和PCL等石油基材料属于生物降解材料的范畴,生物基材料主要有淀粉混合物等。下游生产品主要是是连卷袋、购物袋、快递包装及一次性餐具等,此类产产品零售、包装、农业及药物包装等行业广泛使用。

产业链情况

资料来源:开云电竞官方网站下载安装 整理

二、上游分析

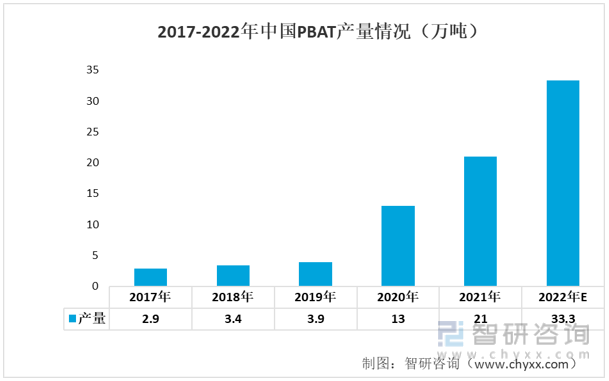

PBAT是制造一次性生物降解塑料的重要原材料。2020年中国PBAT产量达13.0万吨,同比增长233.33%,近两年国内PBAT生产企业持续扩大产能,2022年中国PBAT产量将达到33.3万吨。

2017-2022年中国PBAT产量情况(万吨)

资料来源:公开资料整理

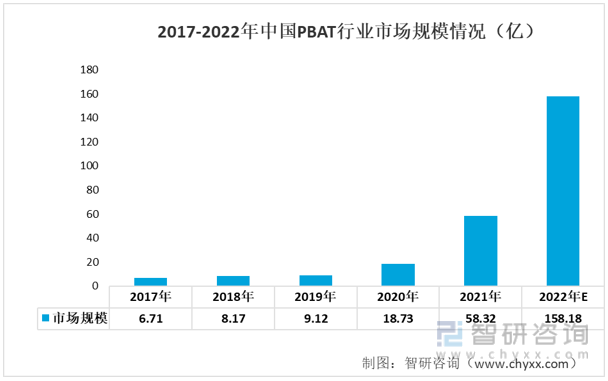

得益于“限塑令”等环保政策的不断推行和我国环保意识的逐渐深入,可降解塑料的应用逐渐推广,推动我国PBAT需求呈现稳定增长的趋势,2022年国内PBAT树脂市场规模约158.18亿元。

2017-2022年中国PBAT行业市场规模情况(亿)

资料来源:公开资料整理

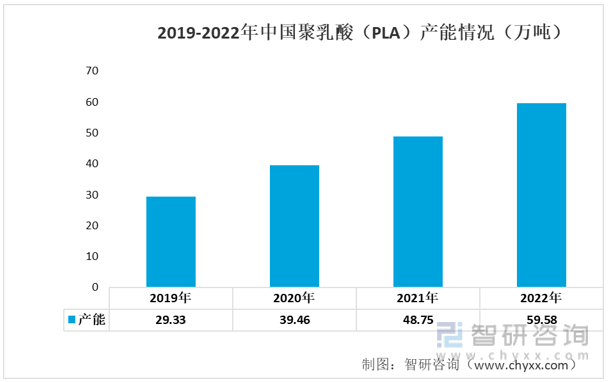

近年来,生物基可生物降解塑料在全球的应用和发展得到了极大的拓展,促进了可生物降解塑料的产能不断增长,尤其是聚乳酸(PLA)。近年来我国聚乳酸产能呈现持续增长的态势,2022年我国聚乳酸产能达到了59.58万吨。

2019-2022年中国聚乳酸(PLA)产能情况(万吨)

资料来源:公开资料整理

三、中游分析

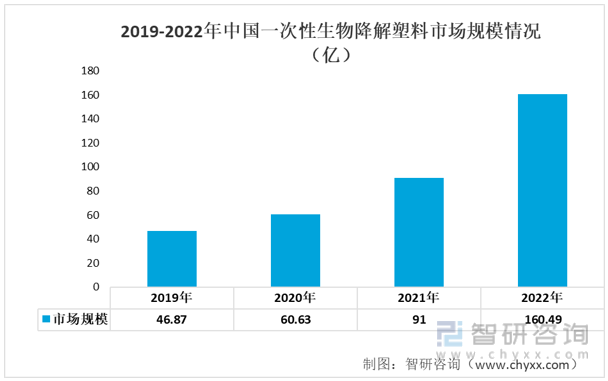

近年来我国一次性生物降解塑料行业市场规模呈现上升的态势。2019年我国一次性生物降解塑料市场规模为46.87亿,2022年上升至160.49亿。

2019-2022年中国一次性生物降解塑料市场规模情况(亿)

数据来源:中国塑料加工工业协会、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《中国生物降解塑料产业竞争现状及投资前景预测报告》

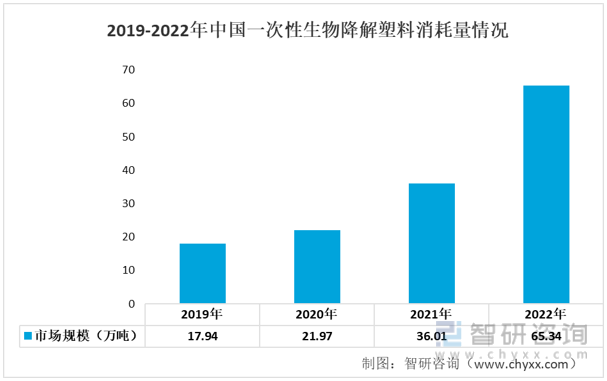

近年来,随着群众环保意识的不断提升,生物降解塑料的应用场景不断深入,一次性生物降解购物袋、生物降解一次性餐具等下游一次性生物降解塑料产品消耗量逐年上升,2022年中国一次性生物降解塑料消耗量达到了65.34万吨。

2019-2022年中国一次性生物降解塑料消耗量情况

数据来源:中国塑料加工工业协会、开云电竞官方网站下载安装 整理

四、下游分析

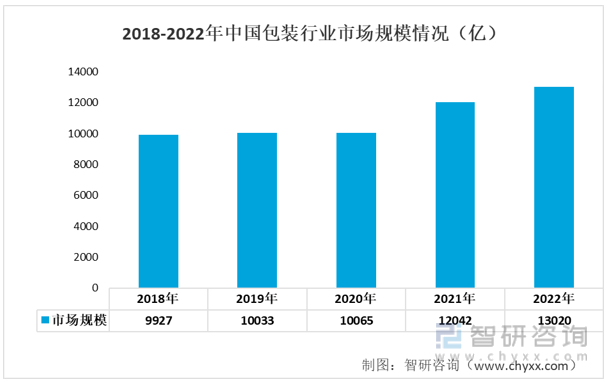

从近年来我国包装行业的市场规模情况来看,呈现上升的态势。2018年我国包装行业市场规模为9927亿,2022年上升至13020亿。

2018-2022年中国包装行业市场规模情况(亿)

资料来源:公开资料整理

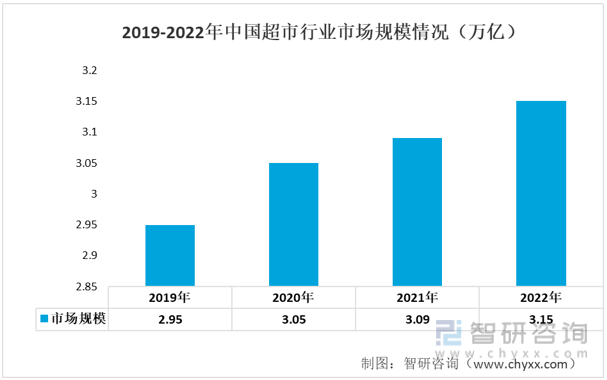

超市是一次性塑料袋最主要的下游应用场景。从近年来我国超市行业市场规模情况来看,呈现上升的态势。2019年我国超市行业市场规模为2.95亿,2022年上升至3.15亿。

2019-2022年中国超市行业市场规模情况(万亿)

资料来源:公开资料整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国生物降解塑料产业竞争现状及投资前景预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国生物降解塑料产业竞争现状及投资前景预测报告

《2025-2031年中国生物降解塑料产业竞争现状及投资前景预测报告》共九章,包含生物降解塑料主要需求领域分析,中国生物降解塑料行业领先企业分析,2025-2031年中国生物降解塑料行业十四五发展前景与投资分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。