内容概述:据统计,截至2022年我国DSP芯片行业市场规模约为167.02亿元;受产品品牌、性能、应用领域等因素的影响,国内DSP芯片产品价格分化明显,其中在军工及航空航天领域部分产品价格高达数千元,而部分消费音频领域DSP芯片产品售价仅20元左右。

关键词:DSP芯片产业图谱、DSP芯片市场规模、DSP芯片供需现状、DSP芯片市场价格、DSP芯片发展趋势

一、DSP芯片行业概述

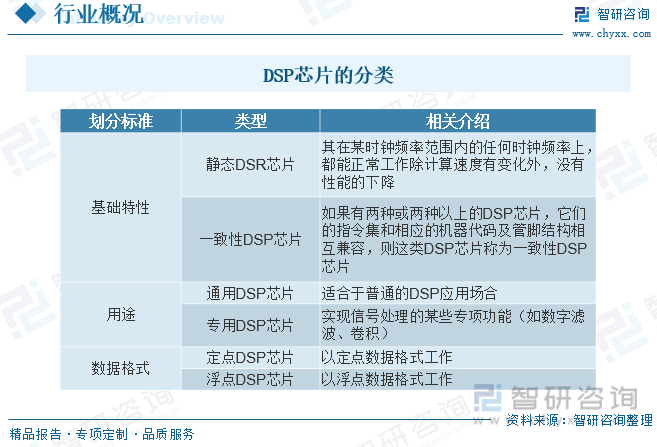

DSP芯片,也称数字信号处理器,是一种具有特殊结构的微处理器。DSP芯片的内部采用程序和数据分开的哈佛结构,具有专门的硬件乘法器,广泛采用流水线操作,提供特殊的DSP指令,可以用来快速地实现各种数字信号处理算法。DSP芯片型号多种多样,分类也有很多种方法。按基础特性分为静态DSR芯片和一致性DSP芯片;按用途分为通用DSP芯片和专用DSP芯片;按DSP芯片处理的数据格式分为定点DSP芯片和浮点DSP芯片。

二、中国DSP芯片行业相关政策

政策对DSP芯片产业的发展有着重要的影响,近年来我国颁布一系列DSP芯片行业发展利好政策,支持DSP芯片产业的发展。政策主要包括提供税收优惠、财政补贴、资金支持等经济激励措施,吸引投资和扶持创新企业。政府还会建立产业园区和孵化基地,提供研发机构、实验室等基础设施支持,加大对DSP芯片领域人才的培养和引进力度,通过高校、研究机构和企业合作,推动人才培养计划和人才交流项目,提高人才的专业化技术水平和创新能力。近年来我国DSP芯片行业相关政策主要有:

三、DSP芯片行业产业链

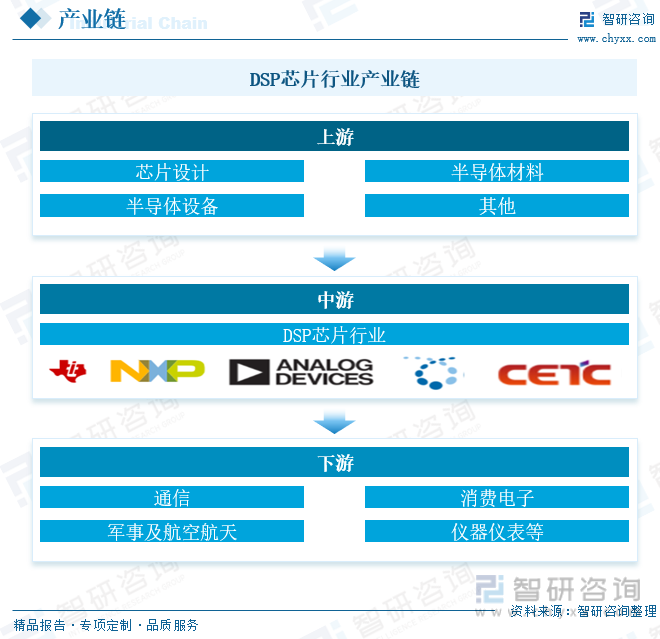

DSP芯片上游原材料包括芯片设计、半导体材料、半导体设备等;中游为DSP芯片制造业,下游主要应用于通信、消费电子、军事、航空航天、仪器仪表等领域。

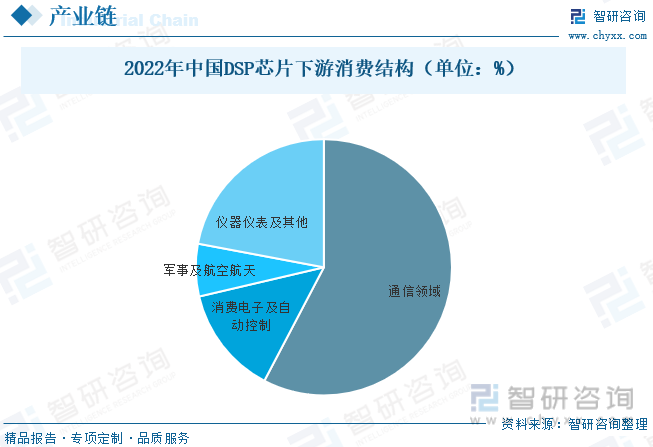

DSP是由通用计算机中的CPU演变而来的,和工业控制计算机相比,DSP这种单片机具有多重优势:一是系统结构简单,使用方便,实现模块化;二是可靠性高,可保持长时间无故障工作;三是处理功能强,速度快;四是控制功能强;五是环境适应能力强。从DSP芯片下游应用结构来看,通信领域具有较高的技术要求,单颗价值量相对较大,同时市场需求量也保持在较高的水平,其市场占比较为稳定,总体处于增长态势,2022年应用占比约为57.69%。

相关报告:开云电竞官方网站下载安装 发布的《中国DSP芯片行业市场深度监测及竞争格局预测报告》

四、DSP芯片行业发展现状分析

20世纪60年代以来,随着计算机和信息技术的飞速发展,数字信号处理技术应运而生并得到迅速的发展。在DSP芯片出现之前数字信号处理只能依靠微处理器来完成。但由于微处理器较低的处理速度不快,根本就无法满足越来越大的信息量的高速实时要求。因此应用更快更高效的信号处理方式成了日渐迫切的社会需求。近年来,随着全球通信、计算机、消费电子等行业的发展,全球DSP芯片需求规模不断增长,据统计,截至2022年全球DSP芯片行业市场规模约为129.06亿美元。

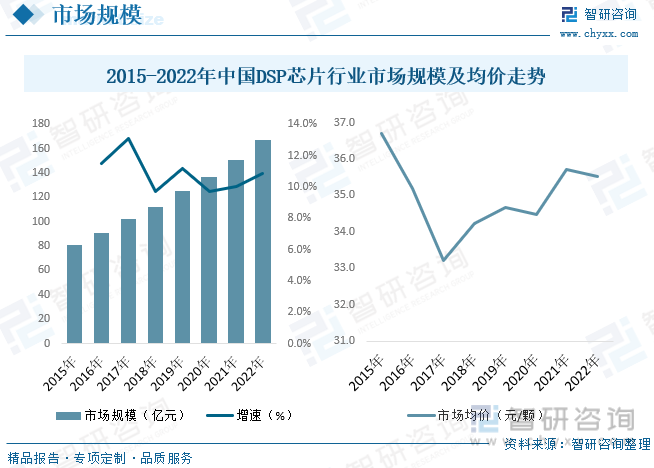

1983年中科院声学所得到一片TI公司第一代TMS32010DSP芯片,迈出了对DSP的应用研究步伐;1985年成功研制出一种新型语音编码器,这是我国最早的DSP应用产品。TI公司产品在我国占据市场份额的80%左右,ADI公司居第2位,在这些公司的帮助下,国内DSP逐渐发展。据统计,截至2022年我国DSP芯片行业市场规模约为167.02亿元;受产品品牌、性能、应用领域等因素的影响,国内DSP芯片产品价格分化明显,其中在军工及航空航天领域部分产品价格高达数千元,而部分消费音频领域DSP芯片产品售价仅20元左右。

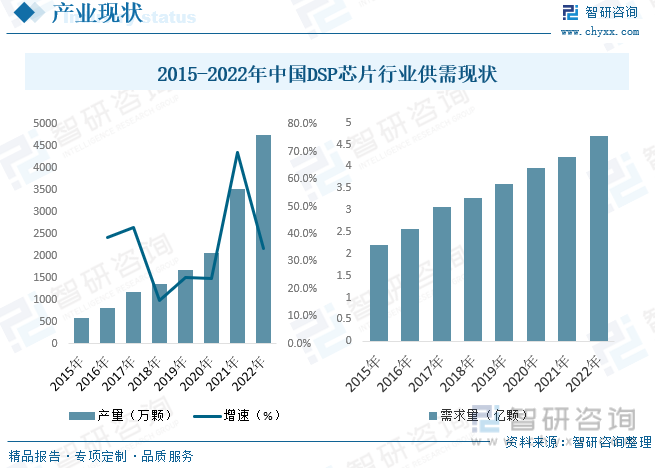

DSP芯片是能够实现数字信号处理技术的芯片,它的独特之处就在于可以即时处理资料。德州仪器、杰尔系统、摩托罗拉、模拟器件公司和高通等外资厂商主导我国DSP芯片市场。国内DSP芯片厂商主要有中电14所、中电38所、湖南进芯电子、北京中星微电子以及中科院等。据统计2015年我国DSP芯片产量为591.3万颗,截至2022年增长至约4755.7万颗;DSP技术在数据通信、汽车电子、图像处理等领域应用广泛,近年来我国DSP芯片需求量不断增长,截至2022年我国DSP芯片需求量约为4.7亿颗。

五、中国DSP芯片行业重点企业

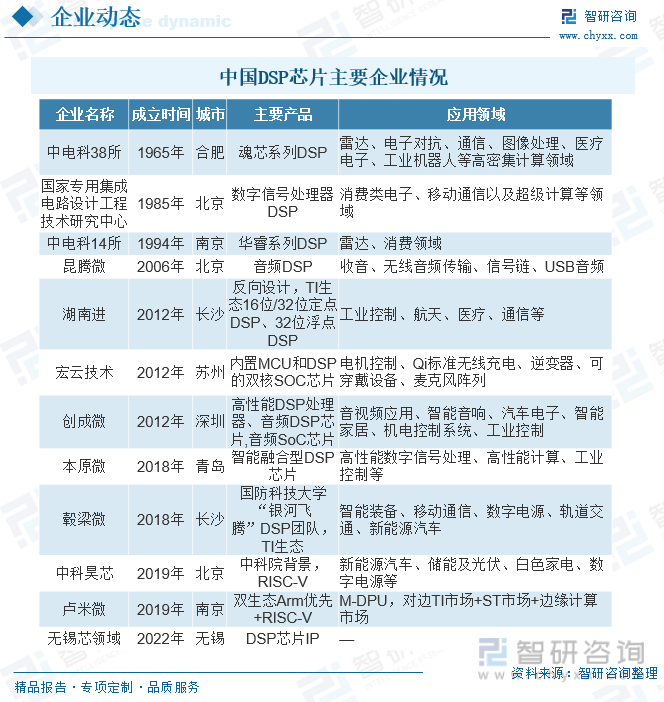

目前,世界上DSP芯片制造商主要有3家:德州仪器(TI)、模拟器件公司(ADI)和摩托罗拉(Motorola)公司,其中TI公司独占鳌头,占据绝大部分的国际市场份额,ADI和摩托罗拉公司也有一定市场。华睿、魂芯DSP芯片逐步打破国外垄断。全球DSP芯片市场的厂商集中度很高,德州仪器,ADI等巨头的市场占有率高。同时,近年来DSP芯片行业中的并购事件也层出不穷,各大实力厂商也都希望通过并购快速实现在新兴领域应用,比如自动驾驶、物联网、人工智能等布局,抢占未来市场。而国内市场中,国外模拟芯片仍然占绝绝大部分市场份额,国产DSP芯片市场占比较低。目前国内主要DSP芯片厂商有:

六、中国DSP芯片行业发展趋势

集成电路行业的发展遵循摩尔定律,在芯片设计方面,随着5G、物联网技术的普及,DSP芯片下游应用端需求趋向多样化,产品性能日益提升,将会推动DSP芯片设计行业研发新技术、新产品,亦推动DSP芯片制造行业不断推出新制程、新工艺;在晶圆制造环节,制程工艺日益精进;在封装测试方面,各种类型封装技术相继推出,以满足不同细分领域芯片的封装需求。随着未来新型需求的出现,DSP芯片行业技术水平将继续加速变革。

2018年以来,我国半导体及集成电路行业不断受到美国刻意打压,贸易摩擦不断,核心技术及设备受到进口管制,对集成电路行业的全球化发展带来了不利影响。贸易摩擦的持续存在对国内集成电路行业发展带来了不利影响,但也为国内集成电路企业带来了发展机遇,亦将加快集成电路的国产替代进程。只要各方合力、加强研发、坚持不懈,相信中国的DSP芯片产业终将会像中国火热发展的航天、核电、高铁产业一样,一步步走到国际化舞台的更前列,释放出熠熠光辉。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国DSP芯片行业市场深度监测及竞争格局预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国DSP芯片行业市场深度监测及竞争格局预测报告

《2025-2031年中国DSP芯片行业市场深度监测及竞争格局预测报告》共九章,包含中国DSP芯片市场痛点及国产化发展布局,中国DSP芯片代表性企业国产化布局案例研究,中国DSP芯片行业市场前瞻及投资策略建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。