一、产业链概述

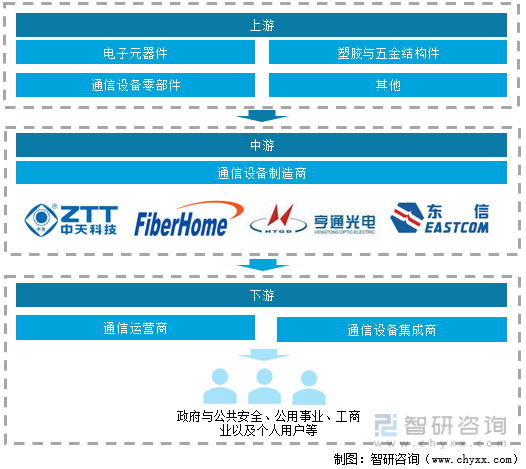

通信设备指用于工控环境的有线通讯设备和无线通讯设备,行业生产主要分为三大板块,分别是核心网络设备、接入网络设备及网络终端应用设备。通信设备产业链的上游包括电子元器件、塑胶与五金机构件和通信设备零部件等原材料供应商;中游是通信设备制造商,代表性企业有中天科技、烽火电子、亨通光电、东方通信等;下游通信设备提供给通信运营商和通信设备集成商,服务于政府与公共安全、公用事业、工商业及个人用户等领域。

通信设备产业链

资料来源:开云电竞官方网站下载安装 整理

二、上游产业分析

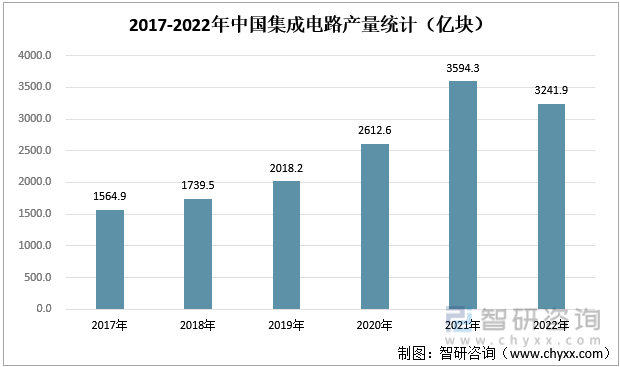

集成电路是把一定数量的常用电子元件,如电阻、电容、晶体管等,以及这些元件之间的连线,通过半导体工艺集成在一起的具有特定功能的电路。2017-2021年中国集成电路产量持续攀升,2021年产量达3594.3亿块。但2022年产量有所下滑,为3241.9亿块,较2021年减少352.4亿块,同比下降11.6%。

2017-2022年中国集成电路产量统计(亿块)

资料来源:国家统计局、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《中国通信设备行业市场行情监测及发展趋势分析报告》

三、中游分析

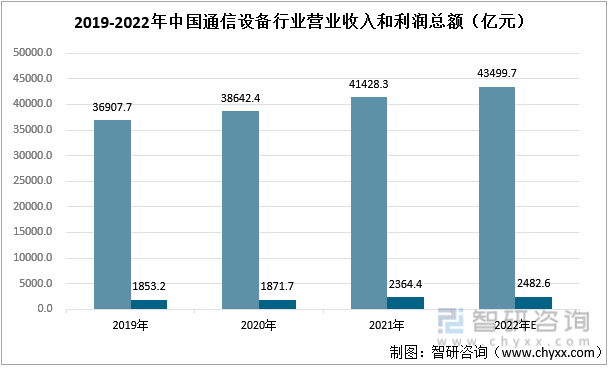

一方面,大数据、人工智能、物联网等前沿信息技术的快速发展,推动通信设备行业迭代升级。另一方面,下游用户规模持续扩大、网络直播等新业态新模式的兴起,推动通信行业不断发展壮大。2017-2021年,中国通信设备行业市场规模持续增长。2021年,我国通信设备制造业营业收入为41428.3亿元,较2020年增长7.21%;利润总额为2364.4亿元,较2020年增长26.32%。据通信设备行业下游市场运行情况,2022年,我国通信设备制造业市场规模将进一步扩大,行业营业收入及利润总额预计将分别达到43499.7亿元、2482.6亿元。

2019-2022年中国通信设备行业营业收入和利润总额(亿元)

资料来源:公开资料整理

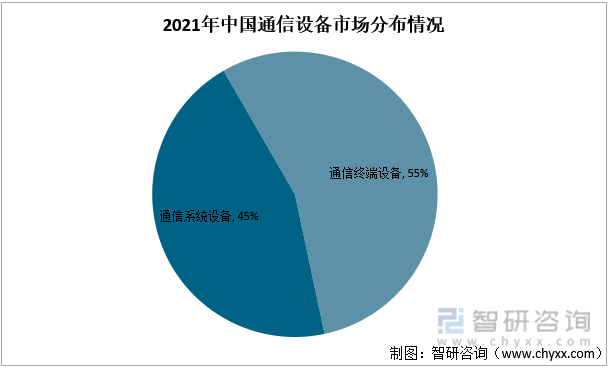

通信设备市场根据应用领域不同,主要分为通信终端设备制造市场和通信系统设备制造市场。其中,通信终端设备制造市场规模大于通信系统设备制造市场。2021年,中国通信设备行业的市场收入45%来自于通信系统设备制造市场,55%来自于通信终端设备制造市场。

2021年中国通信设备市场分布情况

资料来源:公开资料整理

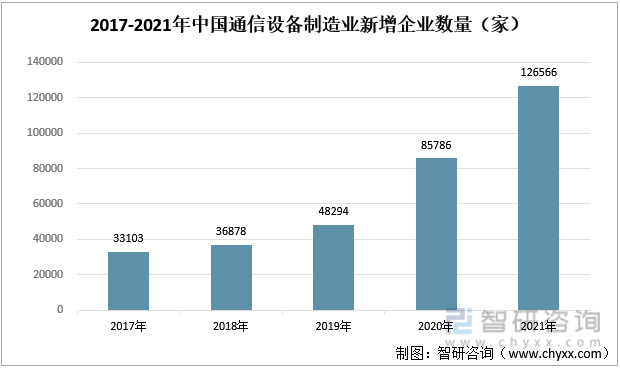

由于通信设备行业具有广阔的发展空间,众多企业纷纷入局。2017-2021年中国通信设备制造业新增企业数量持续攀升,近几年增速明显加快。2021年,通信设备制造业新增企业数量为126566家,较2020年增加了40780家,同比增长47.54%。

2017-2021年中国通信设备制造业新增企业数量(家)

资料来源:公开资料整理

四、下游分析

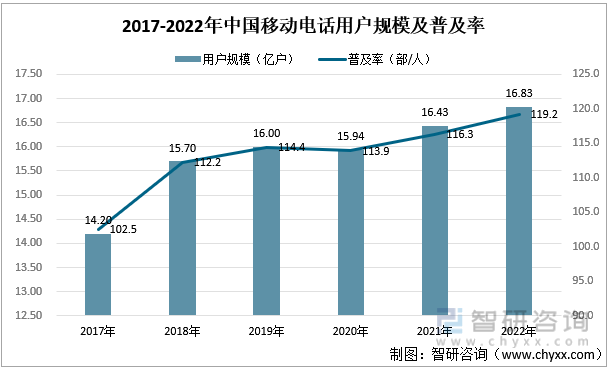

2017-2022年,我国移动电话用户规模和普及率整体上呈上升趋势。截至2022年底,移动电话用户规模为16.83亿户,人口普及率升至119.2部/百人,高于全球平均的106.2部/百人。其中5G移动电话用户达5.61亿户,在移动电话用户中占比33.3%,是全球平均水平的2.75倍。

2017-2022年中国移动电话用户规模及普及率

资料来源:工业和信息化部、开云电竞官方网站下载安装 整理

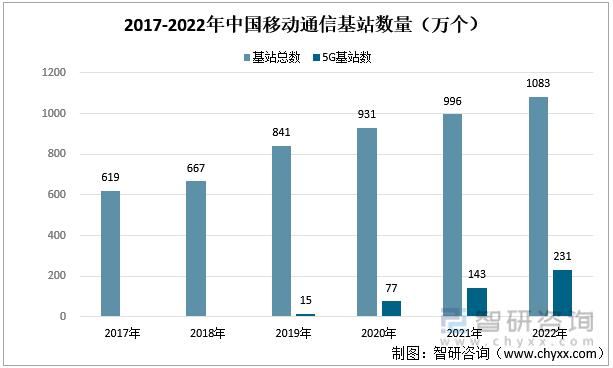

2017-2022年,中国移动通信基站数量不断增长。随着5G技术的发展,5G基站数持续飙升,占基站总数的比例越来越高。截至2022年底,全国移动通信基站总数达1083万个,全年净增87万个。其中5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%,占比较2021年末提升7个百分点。

2017-2022年中国移动通信基站数量

资料来源:工业和信息化部、开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国通信设备行业市场行情监测及发展趋势分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2023-2029年中国通信设备行业市场行情监测及发展趋势分析报告

《2023-2029年中国通信设备行业市场行情监测及发展趋势分析报告》共十六章,包含2023-2029年中国通信设备行业发展趋势预测,2023-2029年中国通信设备行业投资前景评价,2023-2029年中国通信设备行业投资发展策略分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国通信设备行业相关政策、产业链、市场规模及未来前景分析:数字化转型的加速与新兴技术的广泛应用,通信设备需求将持续增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)