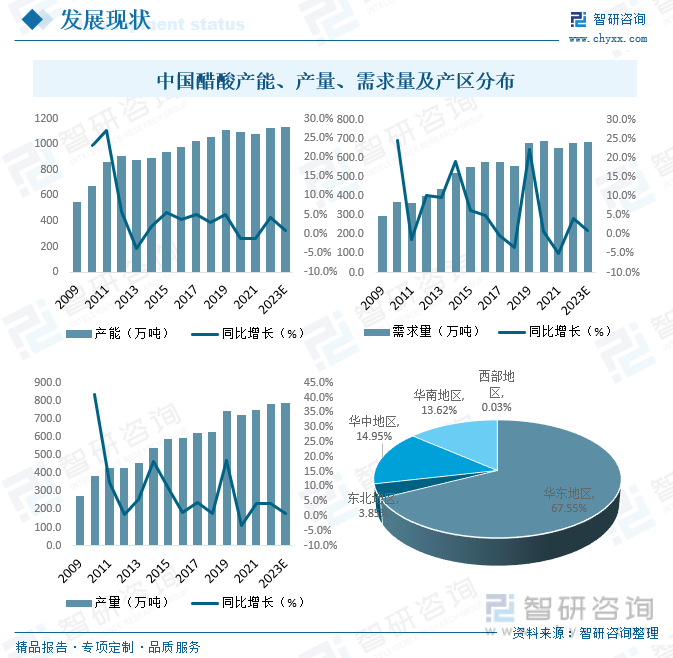

内容概况:受下游需求快速增长拉动,中国醋酸产能也曾经历高速增长阶段,2009年我国产能为550万吨,到2012年我国产能增长至911万吨,随着国内醋酸供给端走向过剩,醋酸产能增长逐步放缓,2019年之后几乎趋于停滞,2021年中国醋酸产能为1081万吨/年,产量完成751.5万吨,预计2023年中国醋酸产量和需求量仍将继续保持增长趋势,但增速明显放缓。

关键词:醋酸产业链、醋酸产业现状、醋酸市场竞争格局

一、概述

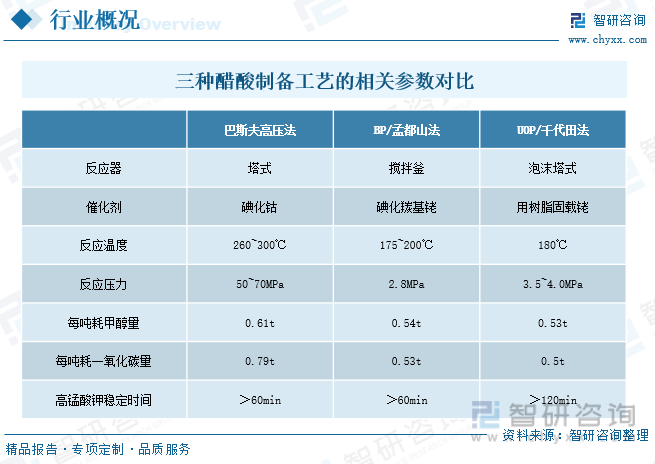

乙酸,也叫醋酸(36%--38%)、冰醋酸(98%),醋酸是一种非常重要的有机化工原料,在有机化学工业中有着重要地位,醋酸广泛用于合成纤维、涂料、医药、农药、食品添加剂、染织等工业,是国民经济的一个重要组成部分,在醋酸的工业化生产工艺中,甲醇羰基化工艺逐渐的代替了乙醛的氧化工艺,并在此基础上形成了很多更为完善的工艺,并一直沿用至今,像巴斯夫高压法、BP/孟山都法以及UCP/千代田法等都取得了很好的效益。BP/盂山都工艺对反应压力的要求较低,而且其醋酸的转化率和选择性比巴斯夫(BASF)工艺高。同时对于使用的催化系统具有催化性能稳定、使用寿命长、用量少的优点。在后处理工序中废物排放少,对环境污染小,而且操作过程安全。BP/盂山都工艺的主要缺点就是氯化铑催化剂价格昂贵,设备的材料较贵。UOP/千代田工艺目前已获得了多项专利。相比BP/盂山都工艺,UOP/千代田工艺更为先进。在改进中将铑负载在树脂上,这样就在一定程度上提高了铑的浓度,提高了铑的反应活性,提高了醋酸的生产。同时,在反应中无序碘化锂助催化剂的辅助,在一定程度上降低了副产物的产生。采用循环冷却的泡沫塔式反应器来代替搅拌釜,可以让反应液在反应器内循环,消除了搅拌器带来的故障和压力密封的隐患。此外,还有特别重要的一点就是醋酸可以用纯度较低的一氧化碳进行生产,大大降低了一氧化碳的费用。

二、政策背景

近年来,国家政府及相关部门相继出台了一系列产业政策鼓励和规范醋酸行业的发展,《国务院办公厅关于全面加强危险化学品安全生产工作的意见》推进产业结构调整。完善和推动落实化工产业转型升级的政策措施。严格落实国家产业结构调整指导目录,及时修订公布淘汰落后安全技术工艺、设备目录,各地区结合实际制定修订并严格落实危险化学品“禁限控”目录,结合深化供给侧结构性改革,依法淘汰不符合安全生产国家标准、行业标准条件的产能,有效防控风险。

三、全球醋酸行业发展现状

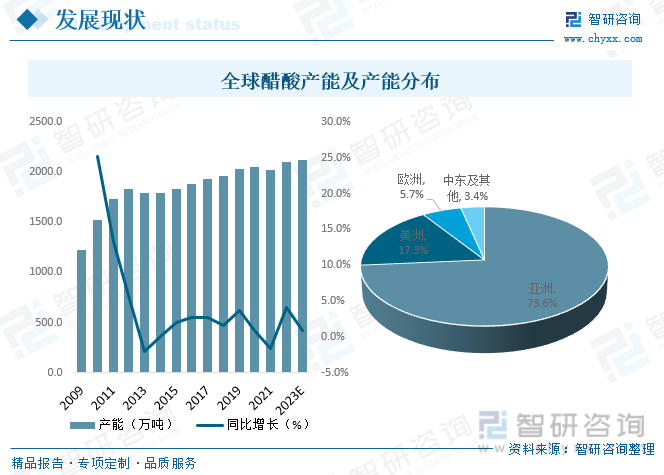

醋酸作为一种重要的有机化工产品,广泛应用于化工、合成纤维、医药、橡胶等行业,近年来全球醋酸产能稳步增长,2021年全球醋酸生产能力达到2175.5万吨/年,其中,亚洲占73.60%,美洲占17.30%,欧洲占5.70%,预计2023年全球醋酸产能继续保持增长趋势,约为2189.2万吨/年。

相关报告:开云电竞官方网站下载安装 发布的《中国醋酸行业市场发展现状及竞争格局预测报告》

四、中国醋酸行业发展现状

受下游需求快速增长拉动,中国醋酸产能也曾经历高速增长阶段,2009年我国产能为550万吨,到2012年我国产能增长至911万吨,随着国内醋酸供给端走向过剩,醋酸产能增长逐步放缓,2019年之后几乎趋于停滞,2021年中国醋酸产能为1081万吨/年,产量完成751.5万吨,其中,华东是国内最大的生产区域,产量占比高达67.55%,华北占比约13.62%,西部占比约14.95%,同年市场需求量高达651.3万吨,预计2023年中国醋酸产量和需求量仍将继续保持增长趋势,但增速明显放缓。

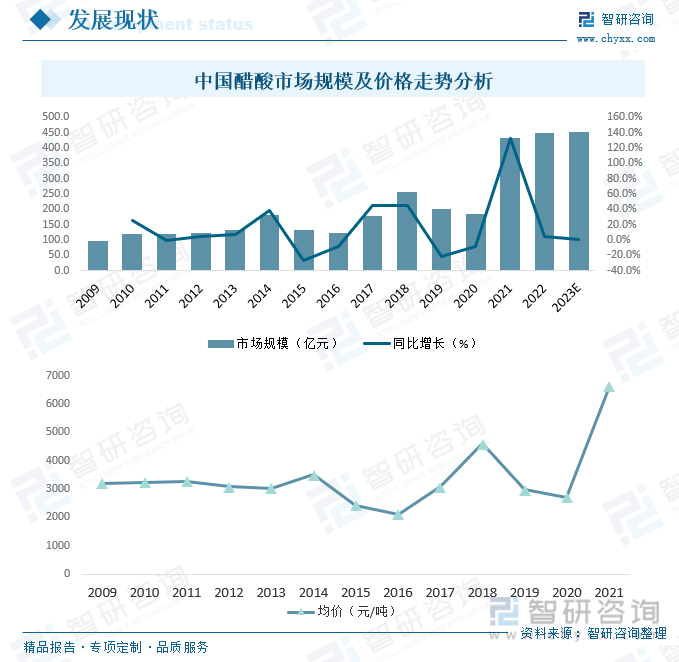

受醋酸产品国内需求总量以及价格变动的影响,近年来中国醋酸市场规模呈现出较大的波动性,2019年我国醋酸市场规模为202亿元,2020年我国醋酸市场规模下降至185.36亿元,2021年醋酸市场规模激增至430.97亿元,预计2023年中国醋酸市场规模将达到453.1亿元,但增速明显放缓,行业回归理性发展期。

五、产业链

1、产业链结构

醋酸的原材料主要包括石油、天然气、甲醇、乙烯等,主要用于生产醋酸乙烯、醋酸乙酯、对苯二甲酸(PTA)、一氯乙酸、双乙烯酮、醋酐、醋酸丁酯、醋酸异丁酯等。

2、上游

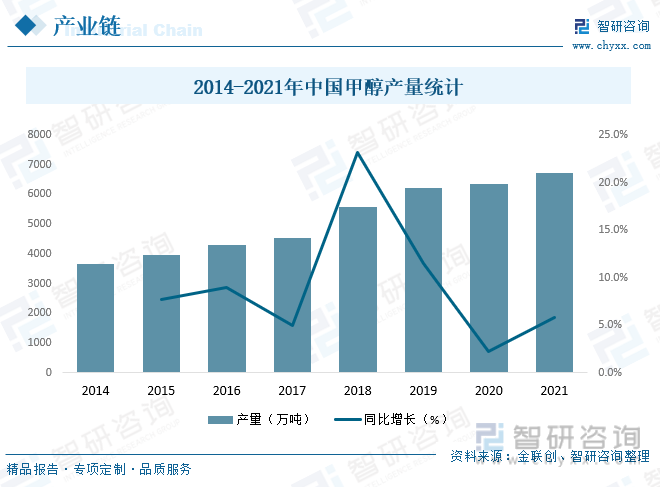

醋酸的原材料主要包括石油、天然气、甲醇、乙烯等,其中,甲醇为主要原料,2021年中国涉及新增和改扩建产能约600万吨/年,产能同比增长6.6%,产量同比增长8.9%,产能利用率74.3%,连续三年呈上涨态势,中国甲醇持续增产,为醋酸行业提供了丰富的原材料。

3、下游

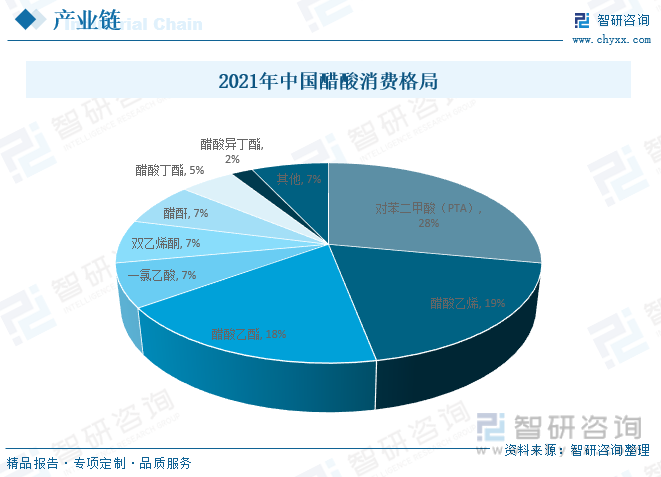

中国醋酸主要用于生产醋酸乙烯、醋酸酯以及PTA等,其中对苯二甲酸(PTA)消费占比28%;醋酸乙烯19%;醋酸乙酯18%;一氯乙酸7%;双乙烯酮7%;醋酐7%;醋酸丁酯5%;醋酸异丁酯2%;其他7%。

六、市场竞争格局

1、整体格局

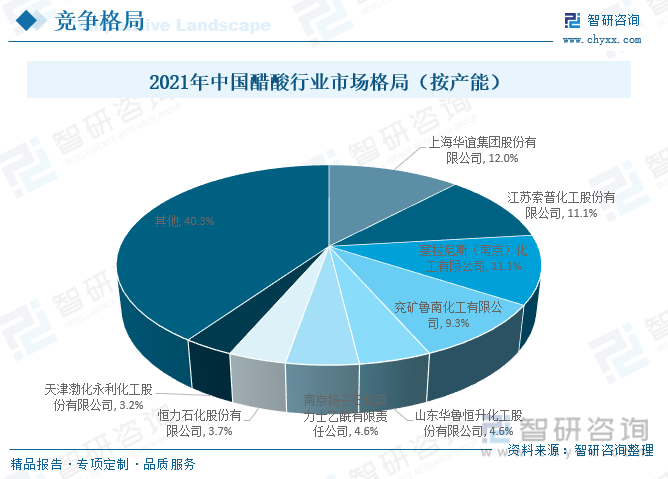

目前,中国醋酸产能较大的企业主要包括上海华谊集团股份有限公司、江苏索普化工股份有限公司、塞拉尼斯(南京)化工有限公司、兖矿鲁南化工有限公司、山东华鲁恒升化工股份有限公司、南京扬子石化英力士乙酰有限责任公司、恒力石化股份有限公司、天津渤化永利化工股份有限公司,2021年上述八家企业产能总和占全国醋酸总产能的59.7%,其中,上海华谊集团股份有限公司占12.0%,江苏索普化工股份有限公司占11.1%,塞拉尼斯(南京)化工有限公司占11.1%,其余企业占比均不足10%,总体来看,目前中国醋酸行业集中度相对较低,市场竞争十分激烈。

2、头部企业分析——江苏索普

江苏索普化工股份有限公司成立于1996年,位于江苏省镇江市,主要从事化工原料及产品制造、销售,是江苏索普(集团)有限公司控股子公司,1996年于上海证券交易所上市,股票代码600746。公司是国家高新技术企业,拥有煤化工、精细化工、基础化工三条完整产业链,产品年产能包括53.9万吨甲醇、120万吨醋酸、45万吨醋酸乙酯、30万吨硫酸、4万吨ADC发泡剂。醋酸、ADC发泡剂等产品生产规模与质量在国内名列前茅,并享有良好的市场声誉,具有较强的市场竞争力,“索普”牌商标是中国驰名商标。2022年江苏索普营业总收入完成71.72亿元,其中醋酸及衍生品业务收入49.01亿元,占营业总收入的68.34%,醋酸及衍生品产销量分别完成137.70万吨和121.07万吨,

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国醋酸行业市场发展现状及竞争格局预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国醋酸行业市场发展现状及竞争格局预测报告

《2025-2031年中国醋酸行业市场发展现状及竞争格局预测报告》共十七章,包含2025-2031年醋酸行业投资与前景分析,醋酸行业风险分析,有关建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。