内容概况:随着传统汽车行业的转型,智能汽车结合时代的技术升级、不断发展,越来多的国家开始关注智能汽车行业并在此布局,甚至上升到国家战略层面,全球各国接连推出各种针对智能汽车的政策和规划,推动本国的智能汽车产业的发展,都试图在这轮科技革命和产业变革中占据一席之地,这其中以美国、日本、德国等发达国家为首最先布局,发展良好。在政策的驱动下,全球智能汽车市场快速发展,2021年全球智能汽车市场规模达617亿美元,预计2023年有望突破900亿美元。

关键词:智能汽车产业现状、智能汽车市场格局、智能汽车发展前景

一、概述

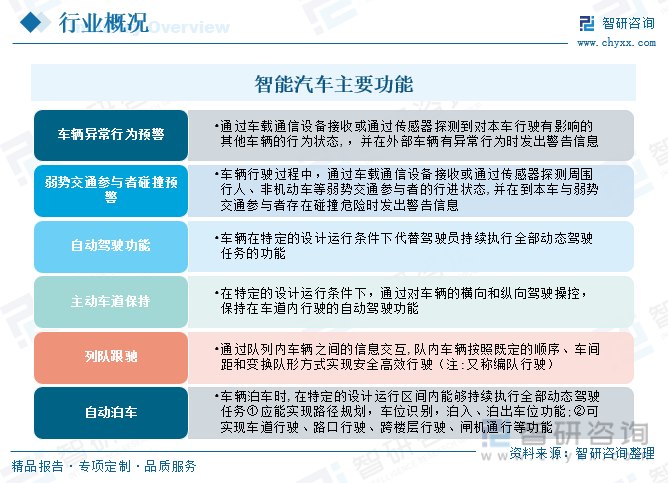

智能汽车是指通过搭载先进传感器、控制器、执行器等装置,融合信息通信、物联网、大数据、云计算、人工智能等新技术,实现车内网、车外网、车际网的智能信息交换、共享,具备信息共享复杂环境感知智能化决策自动化协同控制功能,与智能公路与辅助设施共同组成智能移动空间和应用终端的新一代智能出行系统。智能汽车具有车辆异常行为预警、弱势交通参与者碰撞预警、自动驾驶功能、主动车道保持、列队跟驰、自动泊车等功能。

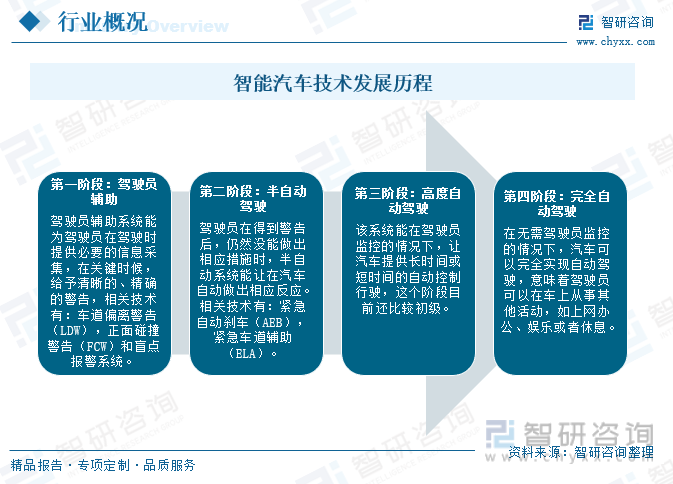

智能汽车的目的是为了实现智能驾驶,最终的目标为实现无人控制的自动驾驶。智能驾驶以硬件整合、信息融合和直觉化的驾驶人机交互体系为核心特点,集成定位与环境感知、驾驶辅助、车联网、自动控制等系统于一体。从独立到互联再到未来走向集成,汽车驾驶功能系统正在不断经历变革和进化。目前业界普遍认可把智能驾驶技术分为四个技术性阶段:驾驶员辅助、半自动驾驶、高度自动驾驶和完全自动驾驶。

二、市场政策

近年来,智能汽车行业备受国家产业政策的支持,为不断加快发展自动驾驶技术,国家陆续出台了多项政策,鼓励智能汽车行业发展与创新,《“十四五”汽车产业发展建议》指出,充分发挥汽车大国市场的引领作用,开拓汽车产业全球化新局面,力争经过“十四五”期间的努力,实现汽车市场平稳增长和汽车行业转型升级向高质量发展,为建设汽车强国夯实基础,到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。

相关报告:开云电竞官方网站下载安装 发布的《中国智能汽车行业市场发展前景及投资风险评估报告》

三、发展现状

随着传统汽车行业的转型,智能汽车结合时代的技术升级、不断发展,越来多的国家开始关注智能汽车行业并在此布局,甚至上升到国家战略层面,全球各国接连推出各种针对智能汽车的政策和规划,推动本国的智能汽车产业的发展,都试图在这轮科技革命和产业变革中占据一席之地,这其中以美国、日本、德国等发达国家为首最先布局,发展良好。在政策的驱动下,全球智能汽车市场快速发展,2021年全球智能汽车市场规模达617亿美元,预计2023年有望突破900亿美元。从市场格局来看,目前已经开始布局智能汽车行业的企业主要包括两类,一类是科技公司,比如谷歌、苹果、微软等这些科技巨头;一类是汽车制造商,比如沃尔沃、奔驰、奥迪、福特、宝马等。目前整个行业尚处于研究开发阶段,还没有形成稳定的竞争格局。

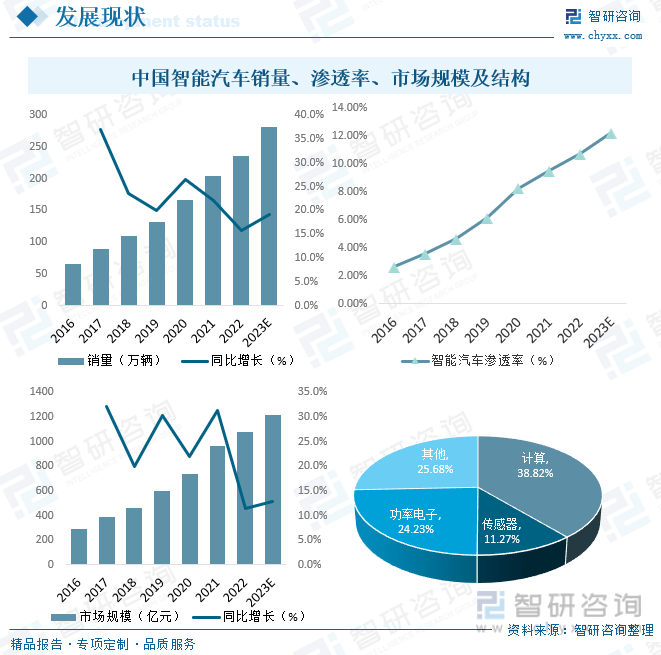

从国内市场来看,在国家政策的大力支持,中国智能汽车领域技术的不断进步,但由于智能增量部件技术路线不统一,技术要求高,因此其成本与价格较高,且多应用在中高端车型,价格昂贵,导致渗透率较低,但总体呈现出高速增长态势,2021年中国智能汽车销量达204万辆,渗透率约为9.50%,市场规模达965亿元,从细分市场规模来看,计算、功率电子以及传感器是主要的产品,其中,计算部件占38.82%,功率电子占24.23%,未来中国智能汽车市场规模将继续保持增长趋势,预计2023年有望突破1200亿元。

随着中国智能汽车市场的高速发展,吸引了一大批投资者的青睐,2022年中国智能汽车市场共发生119起投融资事件,投融资额完成629.32亿元,2023年1月1日至7月24日中国智能汽车市场共发生47起投融资事件,投融资额已完成152.95亿元,从投资轮次分布来看,战略投资占25.5%,A轮占23.4%,C轮占8.5%,天使轮占6.4%,A+轮占6.4%,B轮占6.4%,C+轮占6.4%,Pre-A轮占4.3%,B+轮占4.3%,种子轮占2.1%,D轮占2.1%,E轮占2.1%,G轮占2.1%,资本市场的持续繁荣,带动全产业链受益。

四、市场格局

1、整体格局

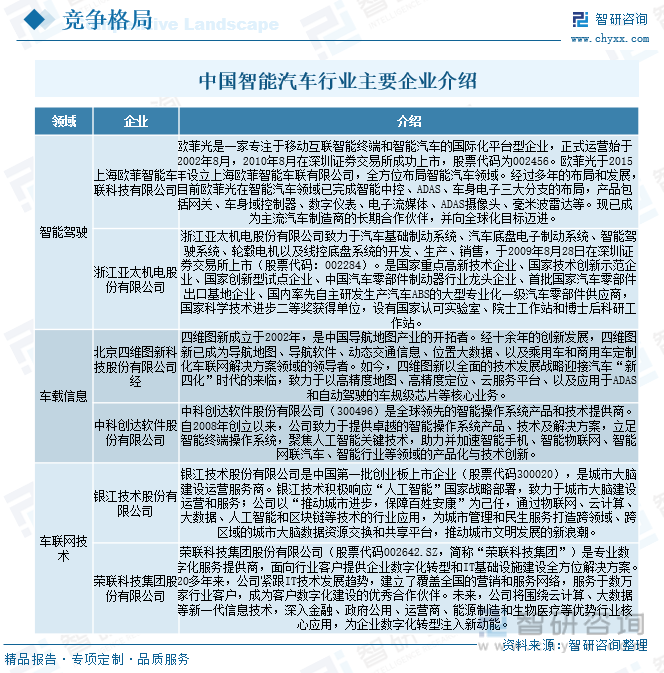

目前,中国智能汽车市场参与者众多,智能驾驶领域参与者主要包括上海欧菲智能车联科技有限公司、浙江亚太机电股份有限公司等;车载信息领域参与者主要包括北京四维图新科技股份有限公司经、中科创达软件股份有限公司等;车联网技术领域参与者主要包括银江技术股份有限公司、荣联科技集团股份有限公司等,从市场格局来看,目前中国智能汽车尚处于研究开发阶段,还没有形成稳定的竞争格局。

2、重点企业分析——欧菲光

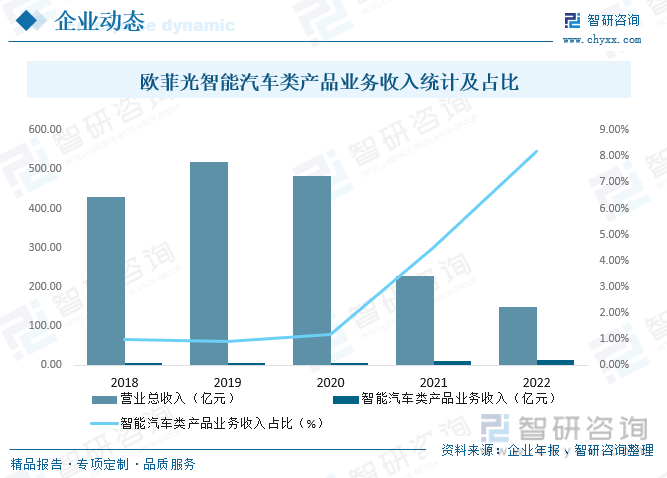

欧菲光集团股份有限公司(简称“欧菲光”)正式运营始于2002年,2010年在深交所上市,股票代码为002456。公司的主营业务为智能手机、智能汽车及新领域业务,主营业务产品包括光学影像模组、光学镜头、微电子及智能汽车相关产品等,广泛应用于以智能手机、智能家居及智能VR/AR设备等为代表的消费电子和智能汽车领域,2022年欧菲光营业总收入完成148.30亿元,其中,智能汽车类产品业务收入12.12亿元,占营业总收入的8.17%。

五、发展前景

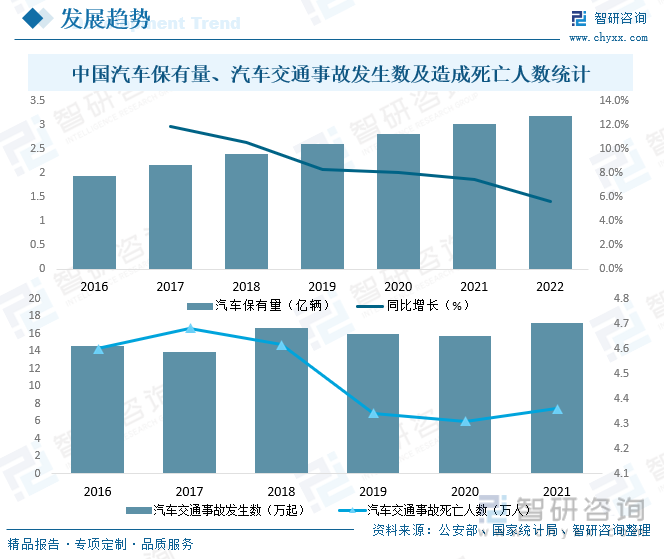

随着中国经济飞速发展、居民消费水平不断提升、国家政策扶持等,中国汽车行业呈现快速增长态势,2022年中国汽车保有量达3.19亿辆,与此同时,中国汽车交通事故一直居高不下,2021年中国发生了17.19万起汽车交通事故,一共造成4.36万人死亡,而通过智能汽车中的ADV技术,可有效避免驾驶员安全事故,智能驾驶系统可通过辅助驾驶、系统提醒等功能协助驾驶员减少驾驶错误的概率,进一步减少因驾驶员而造成的交通事故次数,与此同时,智能汽车可以使行车舒适性得到明显提升,另外,智能汽车能够解决目前城市交通潜在的问题,比如交通拥堵,环境污染,人工服务薄弱等问题,中国汽车产业已经从传统的机械产品发展至受电子信息技术控制的智能化产品,智能汽车产业将是继家电、手机之后又一次全产业链级别的大发展机遇,催生万亿级蓝海市场。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国智能汽车行业市场发展前景及投资风险评估报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国智能汽车行业市场发展前景及投资风险评估报告

《2025-2031年中国智能汽车行业市场发展前景及投资风险评估报告》共八章,包含中国车联网应用与发展前景分析,智能汽车行业重点企业经营分析,中国智能汽车行业市场前景与投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。