内容概要:中国工业气体行业起步时间较晚,但在国家一系列鼓励政策的支持下,发展迅速。2020年,我国工业气体产量从2015年的7500万吨增长至9629万吨,工业气体需求量从2015年的7487万吨增长至9617万吨;预计2023年我国工业气体产量有望达到11000万吨,工业气体需求量有望达到10950万吨。

关键词:工业气体市场规模、工业气体市场竞争格局、工业气体行业发展前景

一、定义及分类

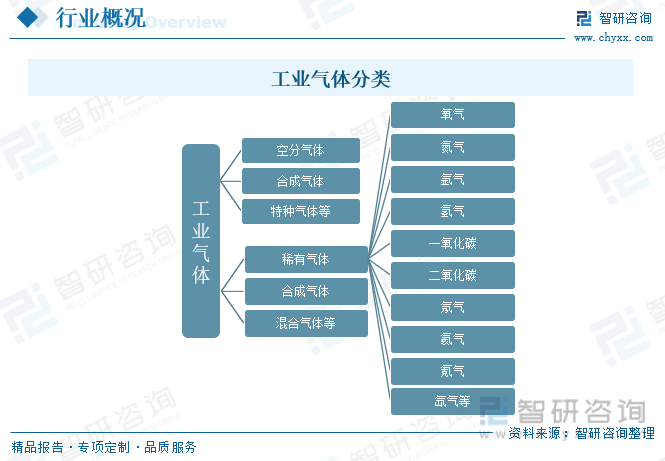

工业上,把常温常压下呈气态的产品统称为工业气体产品。工业气体在国家标准《常用危险化学品的分类及标志》(GB13690-1992)中,通常被划为第2类压缩气体和液化气体。工业气体范围广,种类繁多,包括氧气、氮气、氩气、氢气、一氧化碳、二氧化碳、氖气、氦气、氪气、氙气等稀有气体、合成气体以及为特殊用途而配制的混合气体等。

国际上一般将工业气体视为国民经济命脉而列为公用事业行业,与供电、供水一样将供气作为投资环境的基础设施。根据气体生产工艺不同,工业气体又可分为空分气体、合成气体、特种气体等。

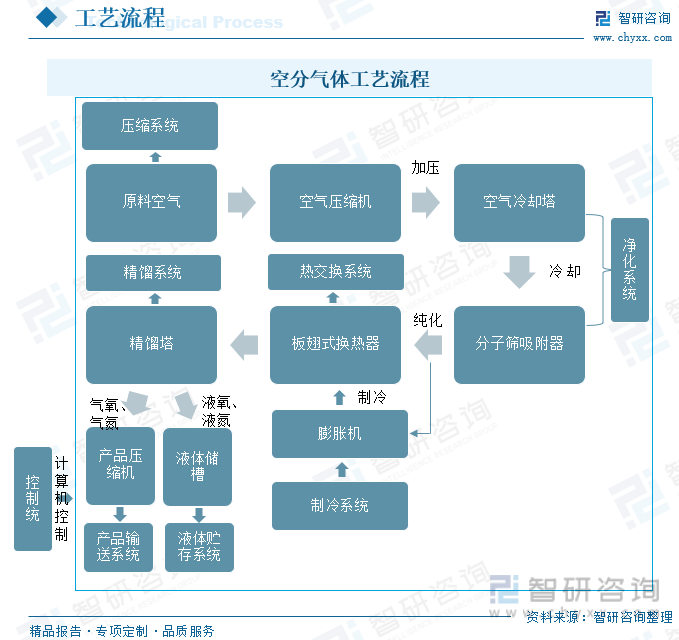

随着能源短缺、环境污染问题的日益突出,“节能减排”日益受到国家及社会的高度重视。空分气体的传统应用领域如冶金、化工等行业,作为高耗能大户,革新生产工艺减少能耗的要求十分迫切。传统产业生产工艺的改进和升级使得空分气体存量市场的潜在需求得以大规模释放。

二、行业发展历程

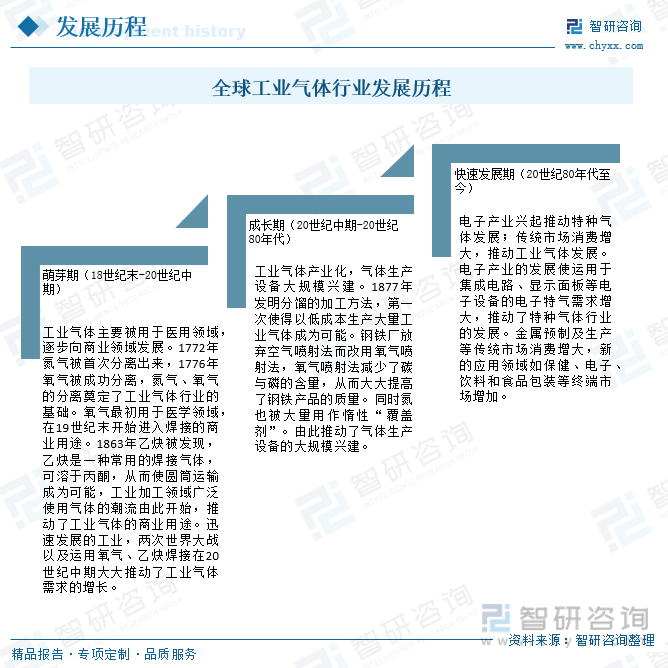

全球工业气体行业始于18世纪末,主要为将氮、氧从空气中分离出来的空分技术,并由此奠定了工业气体行业的基础,行业发展至今已十分成熟,大致可以分为萌芽期(18世纪末-20世纪中期)、成长期(20世纪中期-20世纪80年代)、快速发展期(20世纪80年代至今)三个发展阶段。

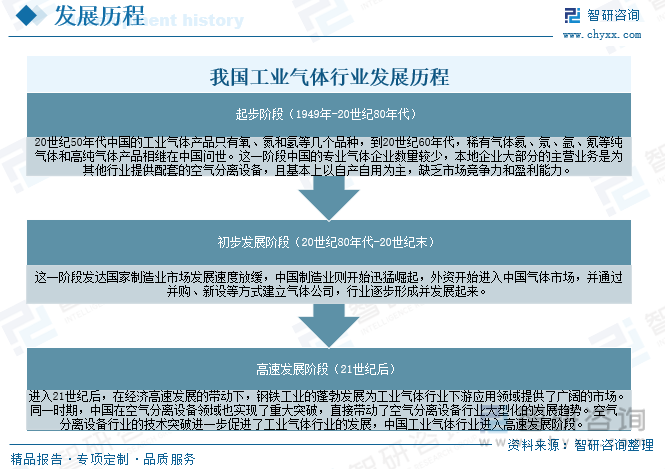

工业气体行业的发展速度在很大程度上取决于所在国家或地区的经济发展水平。在西方发达国家,工业气体的发展已经非常成熟,工业气体成熟市场的外包比例已经达到80%,且市场集中度高。与国内空分设备行业相比,国内气体行业起步较晚,直到建国后才开始起步,但在2000年后进入较为快速发展阶段,行业发展到现在大致可分为三个阶段。

相关报告:开云电竞官方网站下载安装 发布的《中国工业气体产业发展动态及投资战略规划报告》

三、全球工业气体行业分析

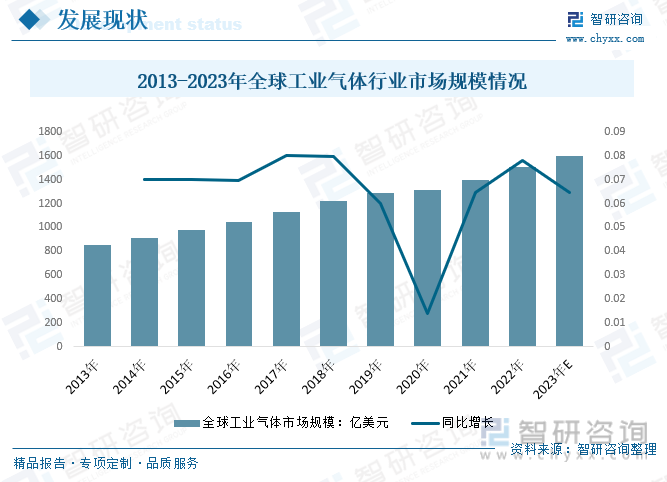

2013年全球工业气体行业规模为854亿美元,2016年市场规模突破千亿美元,2020年全球工业气体市场规模约1311亿美元,预计到2023年全球工业气体市场规模将达到1602亿美元。未来几年,在下游需求的不断拉动下,全球工业气体市场规模将保持稳定增长,

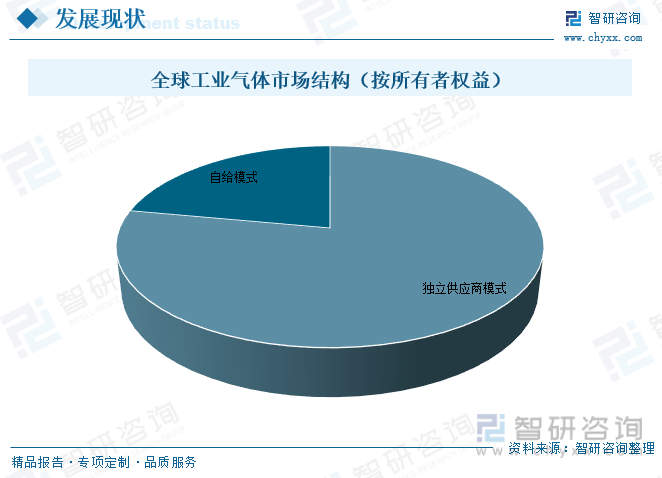

从全球工业气体市场结构来看,独立供应商供气模式市场愈发受到市场欢迎。目前,全球工业气体市场独立供应商模式市场规模占比接近80%,自给模式规模占比约22%左右。

四、国内工业气体行业发展现状

工业气体行业的发展速度在很大程度上取决于所在国家或地区的经济发展水平。工业气体是现代工业的基础原材料,在国民经济中有着重要的地位和作用。随着我国经济的增长,国内生产总值长期保持较高的增长速度。市场的迅速扩大、产业结构的不断完善、工业产值的快速提高都带来了对工业气体产品的巨大需求。

2020年我国工业气体行业的市场规模从2015年的996亿元增长至1503亿元,预计2023年有望达到1993亿元。未来随着工业气体行业主要下游应用领域的稳定发展以及众多新兴用气领域的出现,中国工业气体市场将继续保持稳步增长。

中国工业气体行业起步时间较晚,但在国家一系列鼓励政策的支持下,发展迅速,需求的稳定为工业气体市场的发展提供了保证。2020年我国工业气体产量从2015年的7500万吨增长至9629万吨,工业气体需求量从2015年的7487万吨增长至9617万吨;预计2023年我国工业气体产量有望达到11000万吨,工业气体需求量有望达到10950万吨。

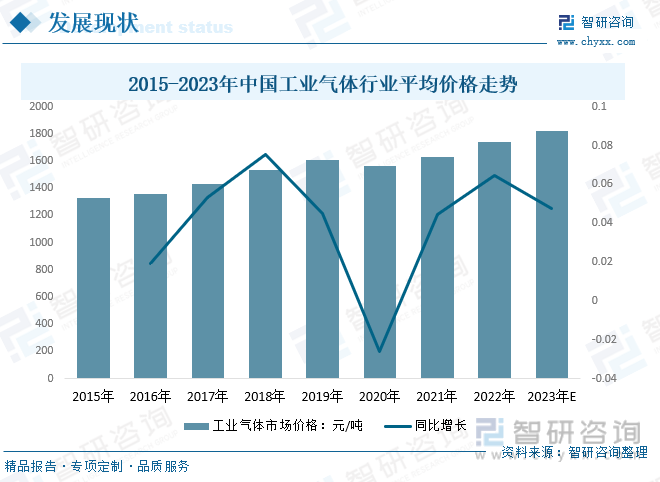

近年来,国内工业气体行业平均价格呈现增长态势,从2013年的1282元/吨增长到了2020年的1563元/吨。预计2023年我国工业气体行业平均价格约为1820.09元/吨。

五、产业链

1、产业链结构

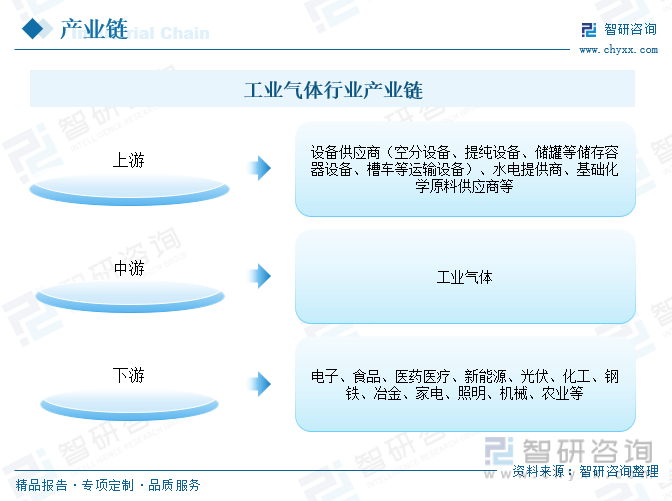

工业气体行业产业链上游行业主要为设备供应商(空分设备、提纯设备、储罐等储存容器设备、槽车等运输设备)、水电提供商、基础化学原料供应商等,最主要的原材料为自然中的空气、工业生产过程中的尾气以及外购的工业气体。下游行业主要为电子、食品、医药医疗、新能源、光伏、化工、钢铁、冶金、家电、照明、机械、农业等行业。目前,国内工业气体终端用户市场主要集中在钢铁和化工等传统行业,未来来自于电子、食品、医药、新能源、煤化工、氢能源等行业的气体需求增速将显著快于传统行业,市场空间广阔。另外,电子半导体、LED、光纤光缆、太阳能光伏等新兴行业对气体品种多元化的需求使得特种气体的市场需求也不断扩大。同时,工业气体在下游用户原料成本中占比很低且需求具有刚性和稳定性的特点,客户对气体价格敏感度较低,因此专业气体公司拥有较强的议价权和成本转嫁能力,能够保持稳定的利润空间。

2、上游-空分设备

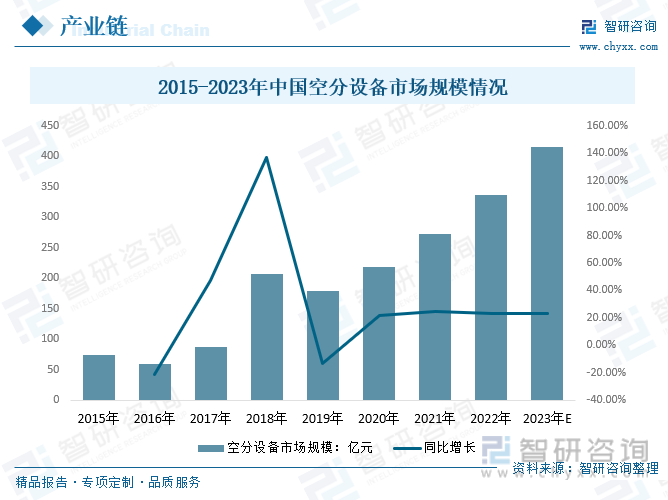

各类气体产品行业都离不开空分设备,在全球范围内,特别是在美国,空气分离气体市场几乎是一个寡头垄断的行业。我国大中型空分设备的设计与制造先后经历仿制、引进技术、自主研发三个阶段。目前,我国空分设备行业实现快速发展,以杭氧、川空、开封空分为代表的民族企业已实现大型、特大型空分设备成套技术国产化,最大规格达到120000m3/h等级。数据显示,2021年我国空分设备市场规模达到272.48亿元,较2020年增长53.47亿元,预计2023年我国空分设备市场规模交达到415亿元左右。

3、下游-氢能源

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展的重要载体之一。目前,我国氢能产业发展已迎来窗口期。随着越来越多的公司设定净零目标以及各国开始制定能源转型计划,氢气已经成为工业气体的中心。

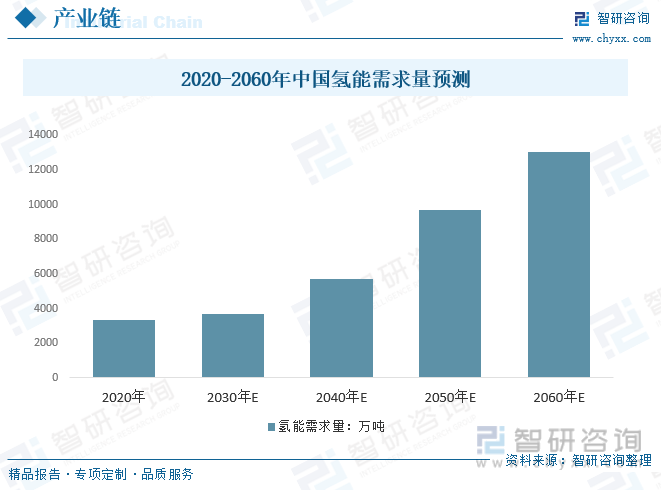

2020年我国氢气需求量约3342万吨,在2030年碳达峰情景下,我国氢气的年需求量将提高到3715万吨,预计2060年我国氢气的年需求量将增至约13030万吨。

六、市场竞争格局

1、工业气体三大梯队

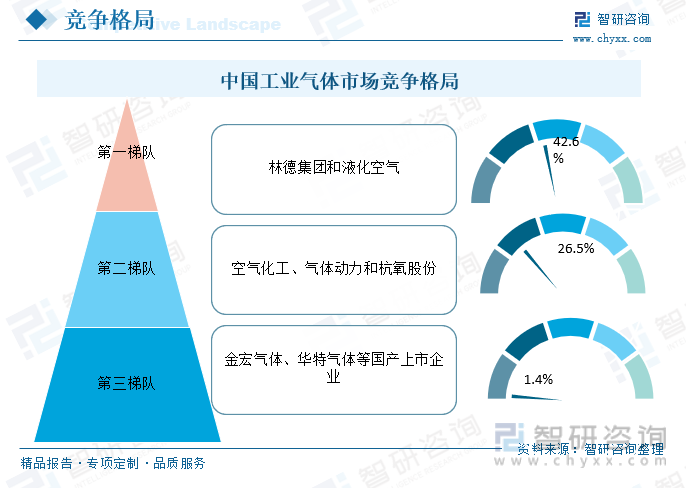

中国工业气体市场集中度高,属于寡头竞争市场。国外头部企业技术雄厚,规模庞大,综合实力强,头部占有率高。

中国工业气体市场第一梯队包括林德集团和液化空气两大企业,;第二梯队包括空气化工、气体动力和杭氧股份三大企业;第三梯队包括金宏气体、华特气体等国产上市企业。第三梯队国产厂商产品主要以特种气体为主,在特种气体下游半导体行业需求持续增加的影响下,第三梯队国产厂商未来发展潜力大。

2、第一梯队代表企业-林德气体

林德(Linde)是全球领先的工业气体和工程公司之一,是工业气体、工艺与特种气体的全球领先供应商。近年来,林德气体已进入发展的成熟期,林德气体经营性现金流呈现持续上涨趋势。2021年林德气体经营性现金流从2017年的30亿美元增长到97亿美元,2022年小幅减少至89亿美元。

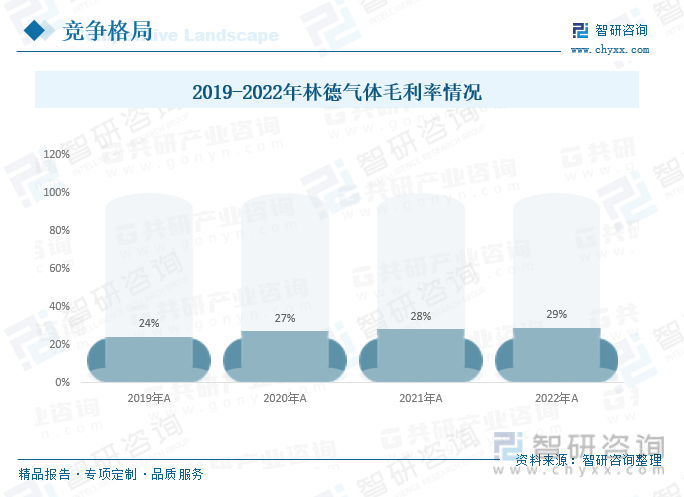

2019-2022年林德气体毛利率呈逐年增长趋势,2019年林德气体毛利率为24%,20220年林德气体毛利率为27%,2021年林德气体毛利率为增长至28%,2022年达到29%。

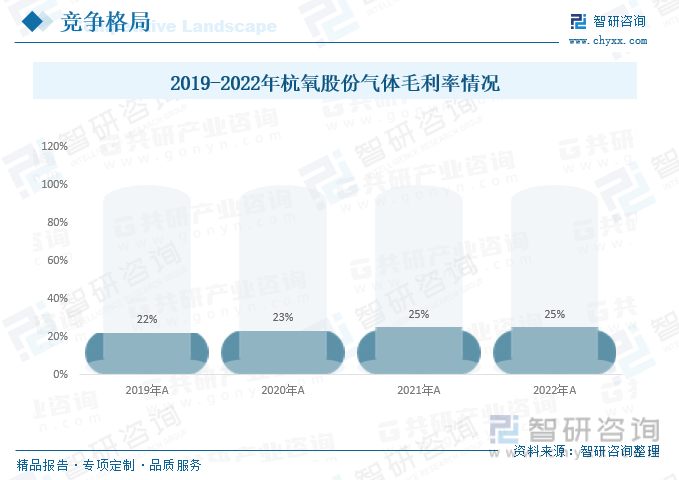

3、第二梯队代表企业-杭氧股份

杭氧股份主要业务由设备制造、工程业务及气体业务组成。公司产品主要包括成套空气分离设备及部机、石化设备和各类气体产品。公司生产的气体产品主要有:氧、氮、氩、氖、氦、氪、氙、高纯氧、高纯氮、医用氧、二氧化碳、能源气、电子气等。空气分离设备及其生产的气体产品广泛应用于能源、冶金、电子、化工、环保、航天航空、科学研究、保健、食品等领域。

气体业务主要的合作模式包括新建、收购或托管运营。2022年杭氧股份气体业务实现营业收入80.08亿元,同比增长21.04%,气体业务毛利率25.29%,毛利率水平基本与上年同期持平。杭氧股份正加快气体投资布局,加速纵横业务拓展,做大气体业务基本盘,在服务好传统行业和老客户的同时,应时应地进行商业模式和合作机制创新,全力开发新领域新赛道新客户。

从杭氧股份气体毛利率来看,近几年来,杭氧股份气体毛利率不断增长,2019年杭氧股份气体毛利率为22%,2020年杭氧股份气体毛利率为23%,2021-2022年连续两年稳定在25%。

七、行业发展趋势

工业气体行业是一个优质赛道,具有巨大的市场空间和增长潜力。受政策扶持与技术发展等影响,中国工业气体行业仍将保持稳定的增长态势。随着政府的大力支持,新能源行业出台了发展政策,以及新的技术的出现,中国工业气体行业正在以较快的步伐发展,拉动行业总体增速,未来在增幅、发展空间还有优化质量等方面将有较大改善。政府将进一步实施宏观审慎政策,以改善资源配置效率,促进气体行业的健康发展,行业发展态势将不断优化。随着国内经济结构转型升级和新兴领域需求增加,工业气体需求结构不断优化,特种气体和电子特气成为行业增长点。国产替代提速,国内企业有望提升市场份额和竞争力。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国工业气体产业发展动态及投资战略规划报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国工业气体产业发展动态及投资战略规划报告

《2025-2031年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)