一、全球石油基本情况

石油是一种自然资源,由有机物质在地下经过数百万年的高温高压作用形成。它是一种复杂的混合物,主要由碳、氢和少量硫、氧和氮等元素组成。石油储存在地球表面以下的沉积岩层中,通常需要通过钻井才能获得。全球石油储量巨大,且分布广泛,主要集中在中东、俄罗斯和美洲地区,不同地区的石油含量和质量各不相同。石油广泛应用于交通运输、工业生产、发电、暖气等领域。汽油、柴油、喷气燃料和润滑油等石油衍生品被广泛使用。此外,石油还是许多化学产品和塑料的基础原料。

根据世界能源统计年鉴数据显示,从2012年开始,全球石油生产保持稳定增长速度,到2020年受到疫情影响,石油产量大打折扣,随着新冠疫情慢慢恢复,全球石油生产量继续保持稳定增长速度,2022年全球石油生产量为93848千桶/天,同比增长4.19%,全球产量回升至疫情前产量附近位置。

2012-2022年全球石油生产量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

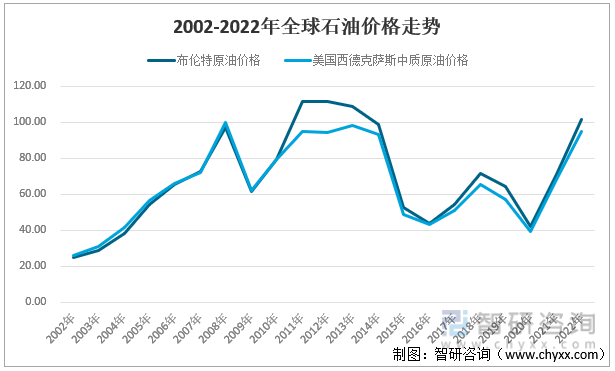

2002-2022年全球石油价格走势(单位:美元/桶)

数据来源:标普全球普氏能源资讯

二、区域分布和消费者需求

全球石油储备和产量在全球范围内分布不均,主要分布在中东地区、北美地区。中东地区是全球最大的石油产区,拥有世界上最丰富的石油资源,包括沙特阿拉伯、伊拉克、阿拉伯联合酋长国和伊朗等国家;北美地区以美国和加拿大为主要石油生产国家。美国石油生产量保持震荡上升趋势,从2013年产量为8932千桶/天,到2022年17770千桶/天,同比增长6.54%;第二生产国沙特阿拉伯的石油生产量保持震荡平稳运行,2022年其石油生产量为12136千桶/天,同比增长10.79%;第三生产国俄罗斯的石油生产量走势与沙特阿拉伯相似,2022年俄罗斯石油生产量为11202千桶/天,同比增长1.84%。

2022年各国生产石油情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年石油生产最大国家情况(单位:千桶/天)

数据来源:世界能源统计年鉴2023

随着现代经济和科技水平的不断提升,市场对能源需求不断扩大,尤其是石油。从2012年起,石油消费量保持稳定增长的速度,在2020年受到疫情影响,消费力度大幅下降,在政府和人们的奋斗之下,市场经济开始慢慢复苏,石油需求大幅增加,到2022年全球石油消费量达到97309千桶/天,同比增长3.11%,但没能达到疫情之前的水平。

2012-2022年全球石油消费量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

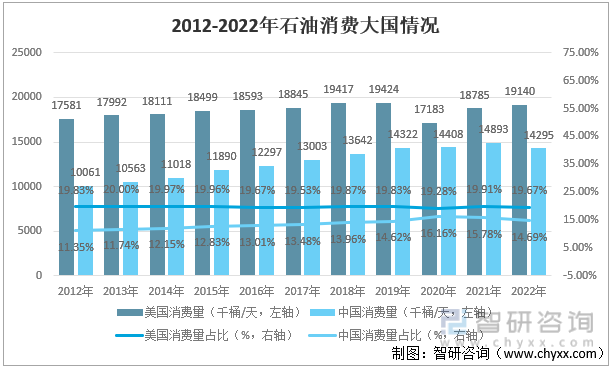

全球石油消费中,美国石油消费居世界第一,其石油需求主要用于交通运输、工业和能源生产等领域,其消费量从2012年保持稳定增长,在2020年受到疫情影响,其消费量大幅下滑,后缓慢回升,2022年其石油消费量为19140千桶/天,同比增长1.89%,但还未能达到疫情之前的消费量,而其石油消费量占全球比重在19.77%左右,消费市场份额已比较固定。而中国由于快速的经济增长,用于交通运输、工业生产和家庭能源等领域的石油在2019年之前其消费量在不断增加,增速超过美国,但由于近三年的疫情以及政府对房地产的治理,导致中国石油消费量增长速度减慢甚至下降,2022年中国石油消费量为14295千桶/天,同比下降4.02%,而中国石油消费量占全球比重在2012-2020年跟随消费量的增加在不断上升,在2021-2022年中国政府治理房地产引发经济不景气,导致2022年中国石油消费量占全球比重下滑到14.69%,随着市场经济的复苏以及政策扶持,未来中国石油消费量占全球比重仍将继续上升。

2022年各国石油消费情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年石油消费大国情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

三、全球产能、加工量情况

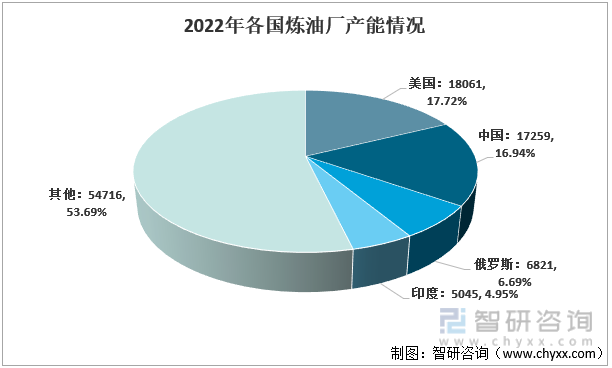

根据世界能源统计年鉴数据显示,在2012-2019年期间,由于市场需求不断增加,全球炼油厂产能在不断增加,到2020年疫情重创全球经济,市场需求大幅减少,带动炼油厂产能下降,2022年全球炼油厂产能为101902千桶/天,同比增长0.53%,但仍未能恢复到疫情之前的水平。全球炼油厂产能以美国、中国、俄罗斯和印度等国家生产为主,2012-2019年美国炼油厂产能保持稳定增长,在2020年受到疫情影响之下其产能同比下降4.38%,到2022年炼油厂产能为18061千桶/天,同比增长0.67%,但远不及疫情之前的产能水平,美国炼油厂产能占全球比重从2012年开始处于震荡下滑状态,到2022年其比重为17.72%。中国炼油厂产能处于波折上升走势,2022年其炼油厂产能为17259千桶/天,同比增长1.58%,中国产能占全球比重处于波折上升走势,到2022年其比重达到16.94%,慢慢接近炼油厂产能第一国家美国的比重,未来随着中国经济不断发展,其比重会远超美国并占领第一。

2012-2022年全球炼油厂产能情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2022年各国炼油厂产能情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年炼油厂产能大国情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

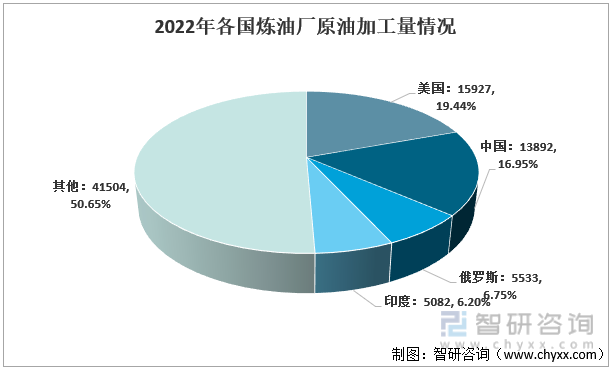

加工量方面,全球炼油厂原油加工量在2012-2018年期间处于稳定增长状态,2019年原油加工量减少的主要原因是美国等地的炼油厂加工成品需求疲软,以及亚洲燃料供过于求,以美国为首的炼油厂下调成品率避免国内燃料过剩,但较低的成品率造成原油供应过剩,原油库存不断增加,令原油价格承压。2020年受到疫情打击,全球炼油厂原油加工量降至75920千桶/天,同比下降8.32%,后面随着疫情的解决以及经济的复苏,全球炼油厂原油加工量在2022年达到81938千桶/天,同比增长3.06%。

2012-2022年全球炼油厂原油加工量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

炼油厂原油加工量主要以美国、中国、俄罗斯和印度为主,美国从2012-2018年其加工量不断上升,在2019年由于国内和国际需求疲软,炼油厂下调成品率,其原油加工量下降至16563千桶/天,同比下降2.39%,但第二年受到疫情影响其加工量继续下降至14212千桶/天,同比下降14.19%,在随着全球经济的复苏以及疫情问题的解决,其加工量开始回暖,到2022年其原油加工量为15927千桶/天,同比增长5.14%,其占全球比重为19.44%。而中国是炼油厂原油加工量仅次于美国的国家,从2012年开始,随着产能在不断波折上升之时,其加工量在不断扩大,在2021年之前其占全球比重也在不断攀升,但由于在疫情期间中国政府对房地产的调控直接影响到国内居民生活的方方面面,市场对燃料需求受到比较大的影响,2022年炼油厂加工量下降至13892千桶/天,同比下降3.93%,其占全球比重也下降至16.95%,减少了1.23个百分点。

2022年各国炼油厂原油加工量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年炼油厂原油加工量大国情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

四、进出口情况

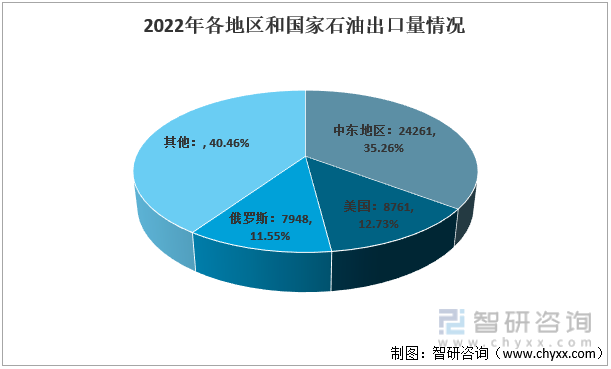

出口方面,中东地区仍是石油出口最大地区,由于中东拥有世界上最丰富的石油储量,该地区地址条件和沉积环境使其成为石油形成和积累的理想地带,且其开采成本相对较低,使得中东石油市场在全球具备竞争优势。中东出口量处于震荡上行走势,2022年其出口量达到24261千桶/天,同比增长10.58%,而其出口占全球比重处于波折下行趋势,2022年其比重为35.26%。而美国出口一直保持稳定增长,到2022年其出口量达到8761千桶/天,同比增长10.08%,其出口量占全球比重也处于一直上升趋势,到2022年其比重达到12.73%。但市场仍以中东地区出口量为主。

2022年各地区和国家石油出口量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年原油出口量大国或地区情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

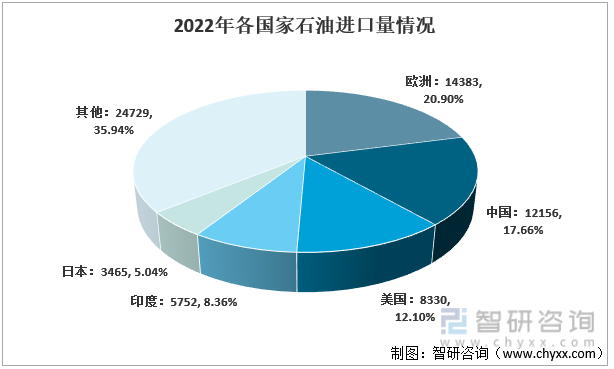

进口方面,全球进口石油主要以欧洲、中国、美国、印度和日本等国家为主,其中欧洲在未受到疫情影响之前其进口量保持波折上涨趋势,等到疫情结束,2022年其进口量回升至14383千桶/天,同比增长11.25%,其进口量回升至疫情之前水平,随着市场石油需求的不断上升,欧洲进口量占全球比重却在不断下降。中国在2021年之前其石油进口量保持攀升,在国内经济不乐观引起石油需求的下降,到2022年其进口量下降至12156千桶/天,同比下降4.46%,从近两年数据来看,我国进口量占全球比重在不断攀升,2022年其比重为17.66%,回到疫情之前的水平。近年来,由于美国的石油生产量不断增加,减少了对进口石油的依赖,其进口量呈现出波折下滑走势,到2022年其进口量下滑至8330千桶/天,同比下降1.71%,其进口量占全球比重下滑速度比欧洲更快,2022年其比重下滑至12.10%。总的来说,市场在受到疫情影响之下,进出口受到严重影响,有些国家进出口量仍未回到疫情之前的水平,经济状态仍处于水生火热之中。

2022年各国石油进口量情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

2012-2022年石油进口量大国情况(单位:千桶/天,%)

数据来源:世界能源统计年鉴2023

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国石油行业市场深度分析及投资前景展望报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国石油行业市场深度分析及投资前景展望报告

《2025-2031年中国石油行业市场深度分析及投资前景展望报告》共十一章,包含主要石油生产企业分析,2025-2031年石油行业发展前景与趋势预测,2025-2031年石油行业发展战略探讨等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。