一、基本情况

中国证券行业各传统业务在金融产品和金融工具相对较少的情况下,同质化现象明显、竞争激烈。近年来,头部券商特别是以中信建投、广发证券和中金公司为代表的龙头券商持续受益于全面深化资本市场改革、打造“航母级”券商等政策红利,各项业务开展的广度及深度得到进一步拓展及深化。在中小项目井喷和大项目减少的背景下,证券公司由于受股票二级市场行情影响,收入波动较大。总体来看,头部券商在激烈的竞争环境下传统业务正逐步转型,各业务盈利模式也在不断改进和完善。

中信建投VS广发证券VS中金公司

资料来源:公司官网、开云电竞官方网站下载安装 整理

二、经营情况

对比三家企业的经营情况,可以看到自2018年到2021年,总营业收入呈上升态势,2020年我国证券行业整体运营情况向好,证券公司整体营业收入、净利润都呈现正增长趋势,2020年中信建投和中金公司总营业收入有着较大幅度的提升,中信建投2020年总营业收入为233.51亿元,同比增长114.09%,中金公司2020年总营业收入为236.6亿元,同比增长50.17%。2022年,在地缘冲突及货币环境变化的影响下,全球资本市场震荡,整体走势较弱,三家公司总营业收入都有小幅度下滑。

2018-2022年总营业收入对比

资料来源:公司年报、开云电竞官方网站下载安装 整理

相关报告:开云电竞官方网站下载安装 发布的《中国券商行业市场深度监测及战略咨询开云手机官网入口网址 》

从公司每股收益来看,整体发展趋势和总营业收入类似,2022年行业整体每股收益出现下滑,中金公司的每股收益要优于其余两家公司,近五年平均每股收益为1.44元/股,2021年达到最高值为2.16元/股,同比增长47.95%。

2018-2022年每股收益情况对比

资料来源:公司年报、开云电竞官方网站下载安装 整理

近年来,头部券商特别是以中信建投、广发证券和中金公司为代表的龙头券商凭借良好的客户基础大力发展业务。其中中信建投主要业务为投资银行业务、财富管理业务和交易及机构业务,三种业务的收入占比分别为28.64%、30.12%、32.99%。广发证券主要以财富管理业务和资产管理业务为主,其中财富管理业务收入达到了111.02亿元,占比47%。中金公司细分业务收入最高的为投资银行业务,收入为70.06亿元,占比43.63%。

2022年细分业务收入情况对比

资料来源:公司年报、开云电竞官方网站下载安装 整理

三、财务指标

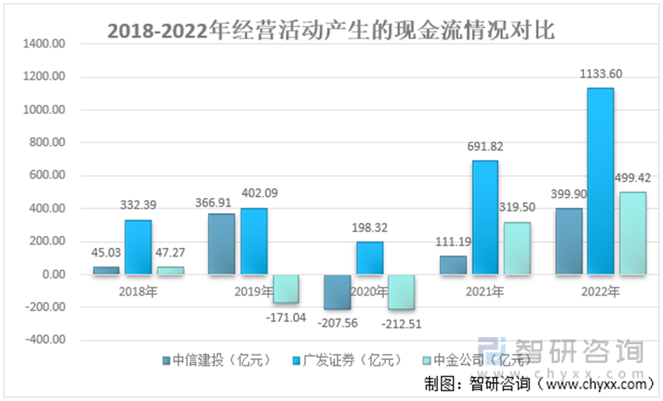

根据2019-2022年经营活动的现金流量数据,对比三家券商,广发证券的现金流量近年来一直有着优势,2019年和2020年中信建投和中金公司由于代理承销证券款减少和融出资金及交易性金融资产增加导致的经营活动现金净流出同比增加,以及疫情影响人们对股市的信心,两家公司的经营现金流量一度出现了负数,而广发证券的经营现金流量在2020年虽有50.67%的下滑,2021年至2022年均有大幅度的上升。

2018-2022年经营活动产生的现金流量情况对比

资料来源:公司年报、开云电竞官方网站下载安装 整理

由于证券行业涉及到证券发行、交易以及投资等活动,需要大规模的举债来保证公司的运转能力和竞争优势,以至于证券公司行业整体资产负债率都居高不下,中信建投近四年的平均资产负债率为76.72%,广发近四年的平均资产负债率为72.04%,相对其他两家最低,中金公司近四年每年的资产负债率都超过了82%,2021年资产负债率最高,为84.57%。

2019-2022年资产负债率情况对比

资料来源:公司年报、开云电竞官方网站下载安装 整理

四、结论

根据各项指标的对比总结,中信建投2022年在总营业收入稍高于其余两家企业,而广发证券在现金流方面要优于中信建投和中金公司,中金公司的每股收益要高于其他两家公司。

中信建投VS广发证券VS中金公司主要指标对比

资料来源:开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国券商行业市场深度监测及战略咨询开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2023-2029年中国券商行业市场深度监测及战略咨询开云手机官网入口网址

《2023-2029年中国券商行业市场深度监测及战略咨询开云手机官网入口网址 》共十五章,包含2023-2029年中国券商行业投资前景,2023-2029年中国券商企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。