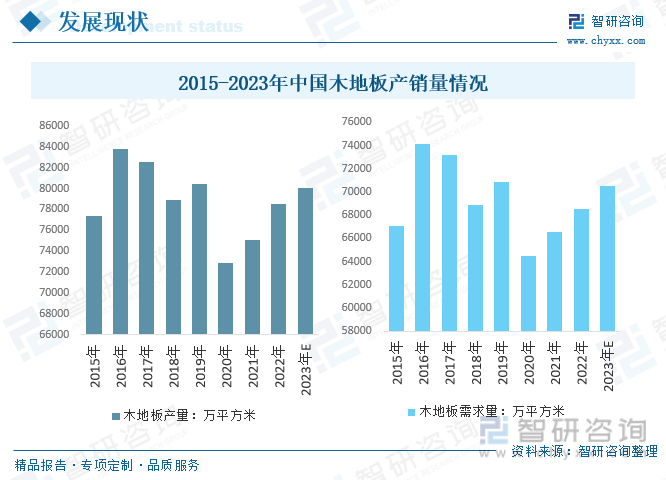

内容概要:预计2023年我国木地板产量80467.56万平方米,较2022年增长1576.04万平方米,木地板行业需求量约70483.62万平方米,较2022年增长1966.44万平方米。

关键词:地板市场规模、地板市场竞争格局、地板行业发展前景

一、行业概况

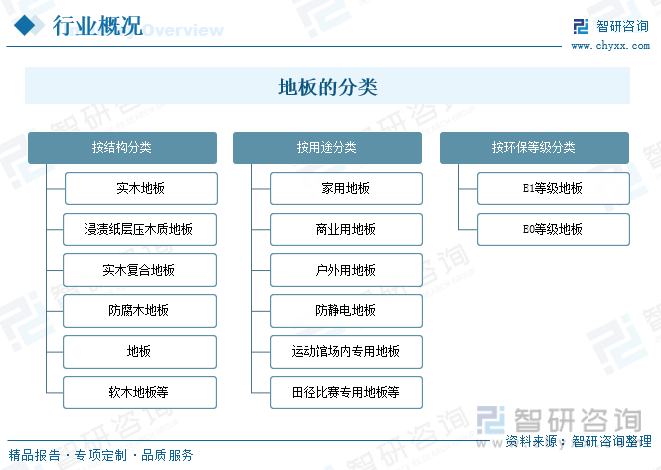

地板是指建筑物地面的表层,由木板或其它地面材料做成。地板的分类有很多,按结构分类有:实木地板、浸渍纸层压木质地板、实木复合地板、防腐木地板、竹地板、软木地板等;按用途分类有:家用地板、商业用地板、户外用地板、防静电地板、运动馆场内专用地板、田径比赛专用地板等;按环保等级分类有:E1等级地板、E0等级地板。我国目前市场上用的最广的地板种类分别是强化地板(浸渍纸层压木质地板)、实木复合地板、实木地板、竹地板。我国目前市场上用的最广的地板种类分别是强化地板(浸渍纸层压木质地板)、实木复合地板、实木地板、竹地板。

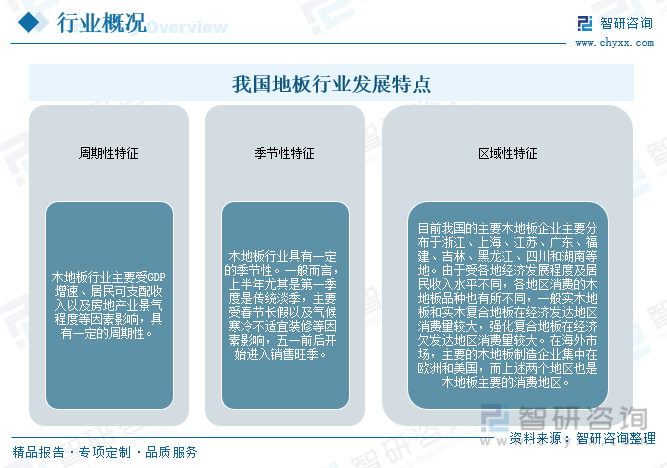

地板产品是地面铺装材料中唯一使用可再生原料并可重复循环利用的产品,具有周期性特征、季节性特征以及区域性特征等特点。

二、全球地板行业分析

根据产品类型,全球地板市场主要分为硬质地板和软质地板。硬质地板包括木地板、石材地板和塑料地板等;软质地板主要包括地毯和弹性地板。目前,硬质地板仍是全球地板市场的主导产品,但软质地板市场增长较快,特别是地毯市场。

就地理分布来看,亚太地区是全球地板市场的主要消费地区,占据了市场份额的30%以上。中国、日本和印度等国家是该地区地板市场的主要增长推动者。除此之外,北美和欧洲地区也是重要的地板市场,受益于经济加速发展和住宅建设项目的增加。

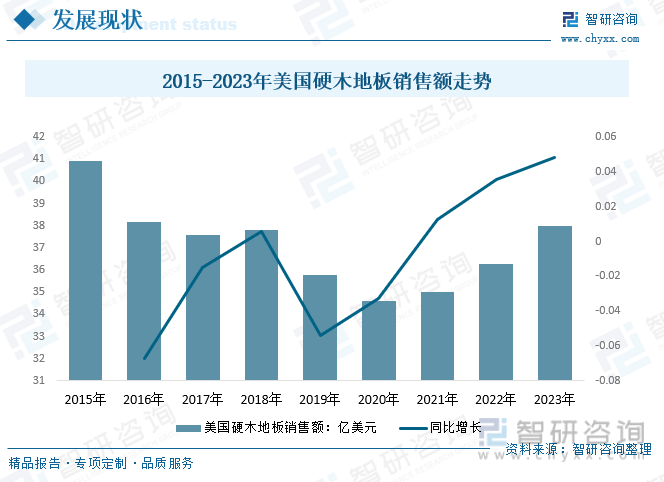

美国的实木地板由于其资源丰富,加工技术水平高,品种较多,质量好,成为美国地面铺装材料的首选。美国用于地板的树种木材很多,有红橡、白橡、硬枫等,还有多种进口木材。2015年美国硬木地板销售额达到40.91亿美元高峰值后还是逐步回落,截至2019年美国硬木地板销售额35.77亿美元,预计2023年美国硬木地板销售额约38亿美元左右。

日本是亚洲地区木地板主要消费国之一,2014年日本地板市场规模为28.66亿美元,近年受人口老龄化等因素影响,房屋翻新率呈下降趋势,2019年日本木地板市场规模下降至22.16亿美元。

相关报告:开云电竞官方网站下载安装 发布的《中国地板行业市场全景调查及投资潜力开云手机官网入口网址 》

三、国内地板行业发展现状分析

地板,是地面铺装材料中唯一使用可再生原料并可重复循环利用的产品,是现代人们装饰装修中普遍使用的材料,它相对于地砖更加舒适大方、自然美观、脚感舒适。随着我国经济的快速发展和居民生活水平的日益提高,地板应用也越来越多,人们对地板的要求也越来越多。地板成为人们装饰地面的首选材料,地板是家居及商铺装修的良好选择。

虽然地板行业起步晚,但是发展迅速,在近30年的时间内开拓了多种类、多规格的多元化产品格局,建立了从生产、销售到配套铺装的完整服务体系,并形成了一定企业规模的产业集群,整个行业已进入稳步发展的成熟阶段。

2022年我国木地板产量78498.62万平方米,较2021年增长3388.36万平方米,木地板行业需求量约68517.18万平方米,较2021年增长1937.47万平方米;预计2023年我国木地板产量80467.56万平方米,较2022年增长1576.04万平方米,木地板行业需求量约70483.62万平方米,较2022年增长1966.44万平方米。

中国地板行业市场以木地板、塑料地板、瓷砖地板和实木复合地板为主要组成部分。随着我国经济的蓬勃发展,人们的生活水平犹如坐上火箭飞速提高。在家居生活里,人们的“脚下”也始终在变化。从水泥地板到瓷砖地板,再到如今风靡日久的实木地板。而今,在家装市场木地板铺设流行的年代里,除了时代的功劳,也离不开行业自身的发展。2016年我国木地板市场规模达到1538亿元,2020年下降至1054.09亿元,预计2023年我国木地板市场规模约为1271.88亿元。

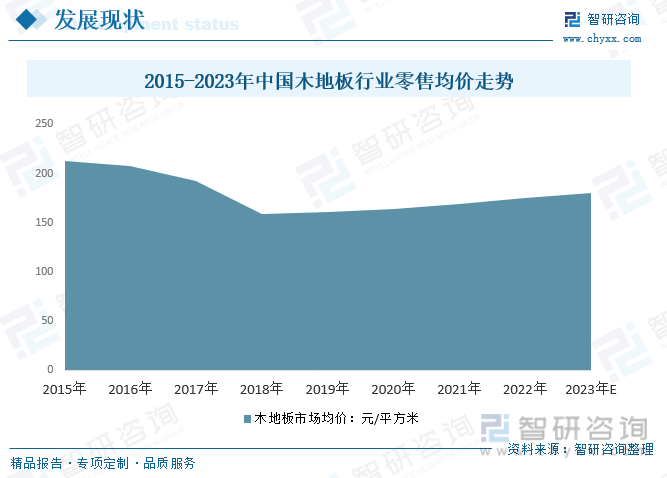

从木地板行业零售均价来看,木地板行业零售均价从2015年的213.18元/平方米下降到了2019年的160.65元/平方米,预计2023年我国木地板行业零售均价约为180.45元/平方米。

四、产业链

1、产业链结构

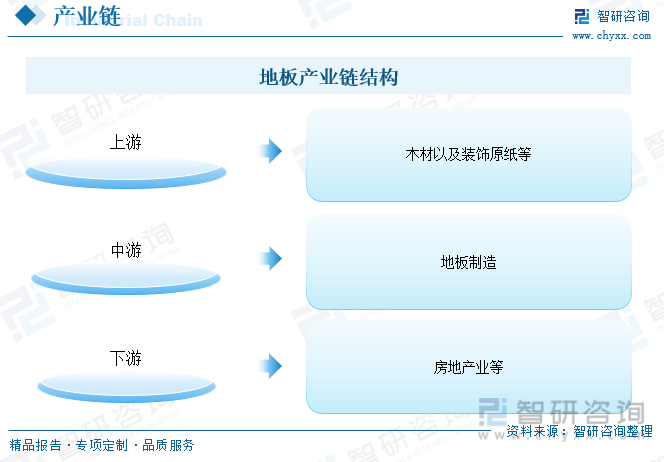

地板产业链上游主要为木材以及装饰原纸等原材料;中游是地板制造;下游是房地产业等,终端是广大消费者。

2、上游-木材

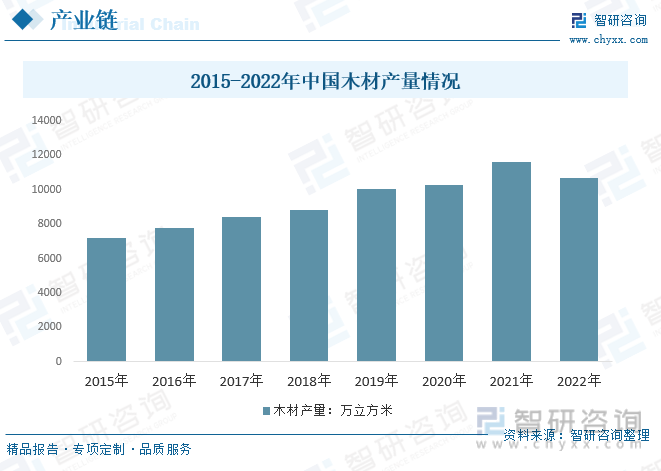

木材是实木地板是用天然材料,实木地板的性能好坏是由其树种木材决定的。中国森林资源丰富,中国每年木材生产量位居世界前列。2021年我国木材产量从2015年的7200万立方米增长至11589万立方米,2022年我国木材产量稍有下滑至10693万立方米,较去年减少了896万立方米,同比下降7.73%。

3、下游-商品房

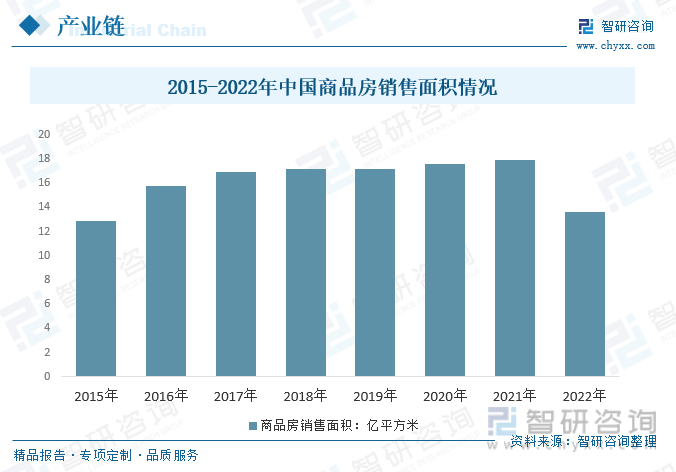

房地产行业是地板的主要应用领域,房地产行业是中国重要的支柱产业之一,随着国民经济的不断发展,房地产行业也越来越受到国家的重视。商品房是指由房地产开发公司,合法取得出让土地,开发出来可以通过市场出售或出租以获取收益的房屋资产。2021年我国商品房销售面积从2015年的12.85亿平方米增长至17.94亿平方米,2022年我国商品房销售面积为13.58亿平方米,较2022年减少4.36亿平方米。

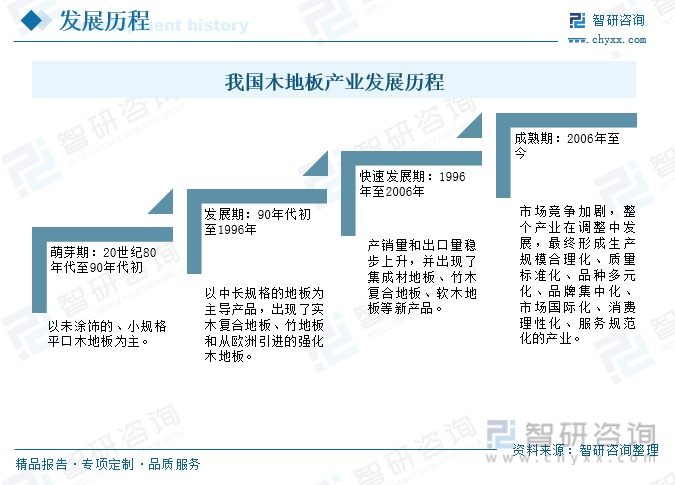

五、行业发展历程

我国木地板产业的发展大致经历了萌芽期:20世纪80年代至90年代初;发展期:90年代初至1996年;快速发展期:1996年至2006年;成熟期:2006年至今四个发展时期。

六、市场竞争格局

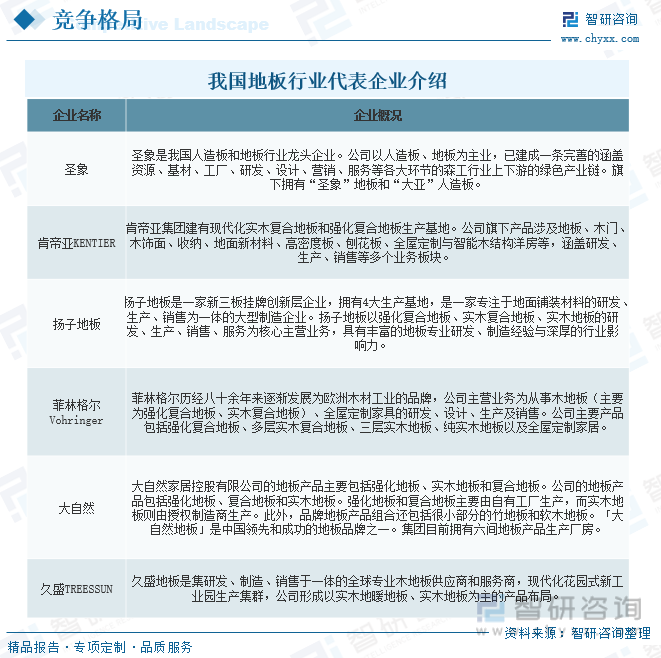

1、代表企业介绍

目前我国地板行业整体集中度略低,CR10仅为35%左右,主要原因是地板产业各品类(木竹地板、木塑地板、石晶地板)间原材料差距较大,较少能做到全品类生产。目前,我国地板行业具有圣象、肯帝亚KENTIER、扬子地板、菲林格尔Vohringer、大自然、久盛TREESSUN等企业。

2、圣象

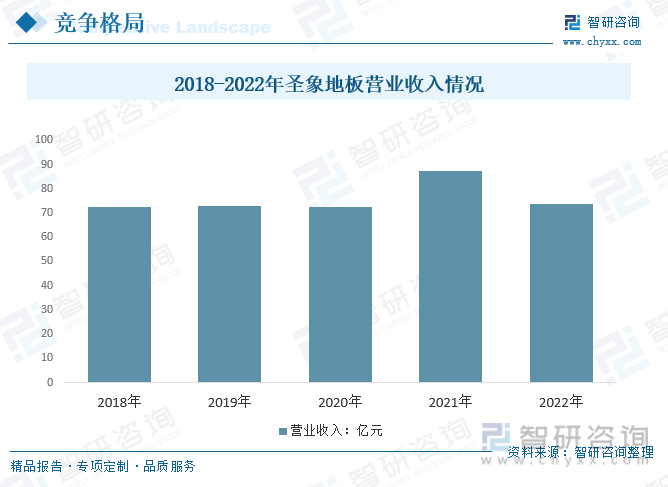

圣象主要从事地板和人造板的生产销售业务。地板业务主要产品有“圣象”强化木地板、三层实木地板、多层实木地板、homelegend实木地板、SPC和WPC地板等,“圣象”地板因产品质量稳定、花色品种众多、健康环保等特点而被广泛用于住宅、酒店、办公楼、运动场馆等装修和装饰。人造板业务主要产品有“大亚”中高密度纤维板和刨花板,主要用于地板基材、家具板、橱柜板、门板、装修板、包装板、电子线路板等,也可用于音响制作、列车内装饰等其它行业。2021年,圣象地板营业收入达到87.51亿元,为2018年来的峰值,2022年圣象地板营业收入为73.63亿元,较2021年减少13.88亿元。

七、行业发展趋势

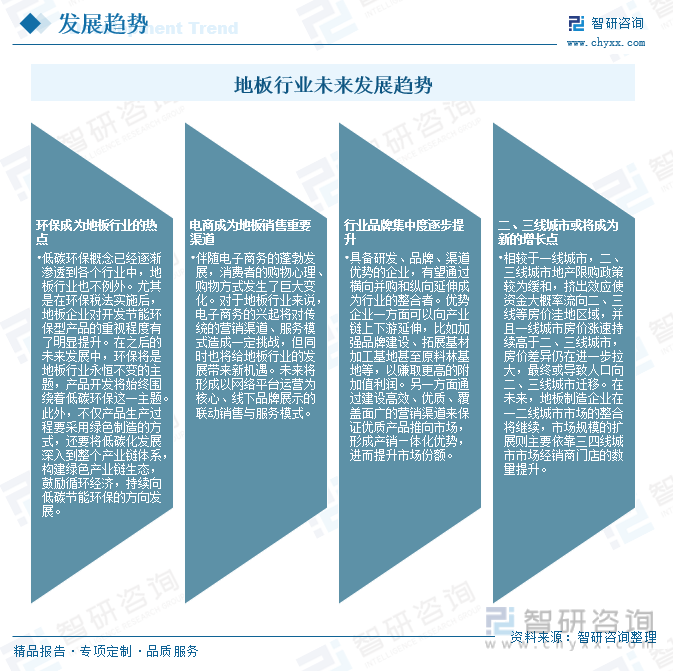

我国木地板行业历经30多年的发展,已形成了多种类、多规格,从生产、销售、铺设到售后服务配套,具有一定规模的产业体系。2022年由于全球经济形势复杂严峻,国内经济下行压力增大,居民消费意愿下降,房地产景气度下行,我国木地板产销量的增速也相应放缓,房地产市场周期性波动将对木地板行业需求带来一定负面影响。但从宏观经济角度而言,我国经济韧性强、潜力足、长期向好的基本面没有改变,稳增长仍将是未来宏观经济政策的主基调。长期而言,宏观经济的稳定增长以及国民收入的稳步提高,部分高端需求逐步释放,消费者环保理念及个性化需求越来越突出,给木地板行业提供了广阔的发展空间。同时,近年来我国城镇化率的不断提高推动了居民城镇住房的需求,继而推动对木地板的需求。

中国地板行业一直在积极投资研发,把握未来发展趋势,加快技术改造和装备升级,提升地板质量和创新,满足用户对安全、节能、环保的需求,拓展更多的市场机遇,以保持中国地板行业的发展势头。

目前,虽然地板行业面临着产量增速锐减,国内外企业多方竞争,市场饱和的诸多困难和挑战,但随着我国经济的持续增长,入世带来的市场扩大,国家对产业政策的支持,地板企业及时根据市场的发展情况,完善、改进营销模式、提高服务水平,产业前景仍十分广阔。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国地板行业市场全景调查及投资潜力开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国地板行业市场全景调查及投资潜力开云手机官网入口网址

《2025-2031年中国地板行业市场全景调查及投资潜力开云手机官网入口网址 》共十三章,包含2025-2031年地板行业投资机会与风险防范,地板行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国地板行业市场销售情况分析:销量达9.17亿平方米,实木复合地板深受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)