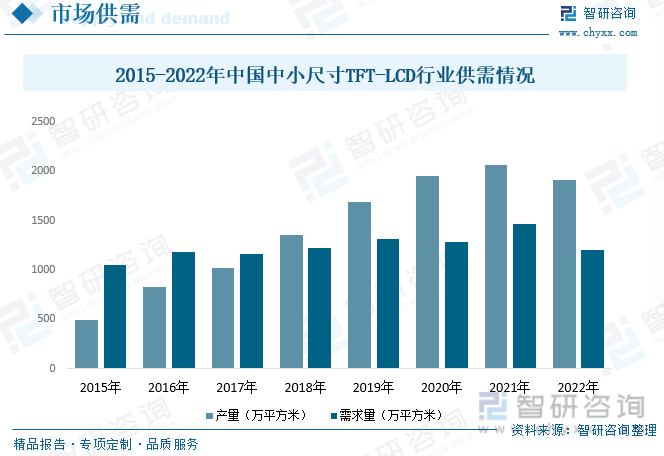

内容概述:中国中小尺寸TFT-LCD行业在过去几年中不断扩大生产能力。随着投资于新的生产线和工厂,供应能力逐步提升。制造商不断引入新的制造技术和设备,提高生产效率和产量。需求方面来看,智能手机、平板电脑、笔记本电脑等消费电子产品是中小尺寸TFT-LCD的主要需求市场。这些产品的普及和更新换代导致持续的屏幕需求。根据数据显示,2022年中国中小尺寸TFT-LCD行业产量约为1913.3万平方米、需求量约为1197.2万平方米。

一、中小尺寸TFT-LCD概述

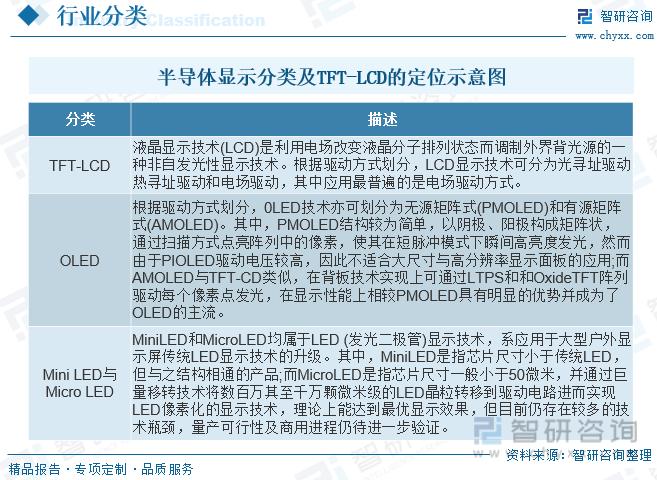

LCD(Liquid Crystal Display的简称)液晶显示器。LCD的构造是在两片平行的玻璃基板当中放置液晶盒,下基板玻璃上设置TFT(薄膜晶体管),上基板玻璃上设置彩色滤光片,通过TFT上的信号与电压改变来控制液晶分子的转动方向,从而达到控制每个像素点偏振光出射与否而达到显示目的。现在LCD已经替代CRT成为主流,价格也已经下降了很多,并已充分的普及。

回顾显示技术的发展历程,自CRT(阴极射线显像管显示)时代起,显示技术即呈现出多元化的演变进程,CRT、PDP(等离子显示)、TFT-LCD、OLED等技术皆因各自的技术特点、显示特性在不同的时期和产品领域实现了商业化的应用。然而,受到各类技术革新速度和厂商投资效益的影响,上述显示技术呈现出不同的发展结果。截至目前,全球半导体显示技术主要包括TFT-LCD、OLED和Mini LED/Micro LED等技术路线,分别应用于不同的细分市场和不同的用户场景。

二、政策

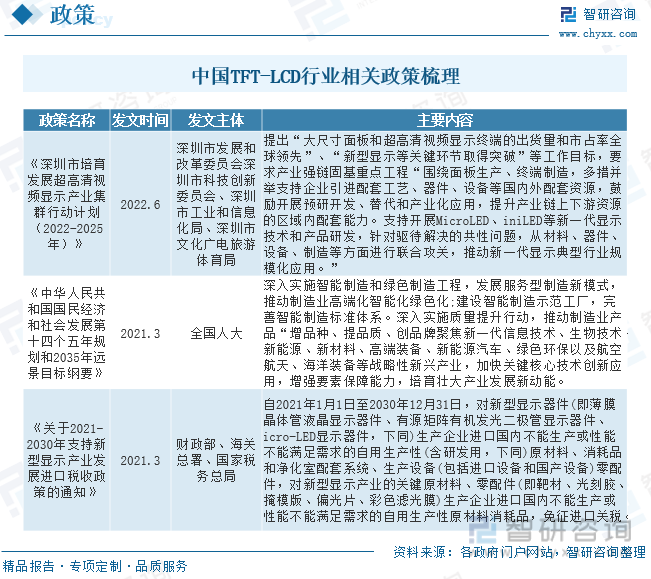

我国作为全球消费电子产品制造大国,“缺芯少屏”一度是制约国内相关产业发展的一大瓶颈。国外半导体显示行业早在上世纪90年代即形成产业化,而我国产业起步较晚、产业基础薄弱,发展水平长期落后于发达国家,因此显示面板不能自给自足的问题长期制约着我国电子工业的发展。近年来,国家出台了一系列发展规划和行业政策,以支持半导体显示行业的发展。

三、产业链

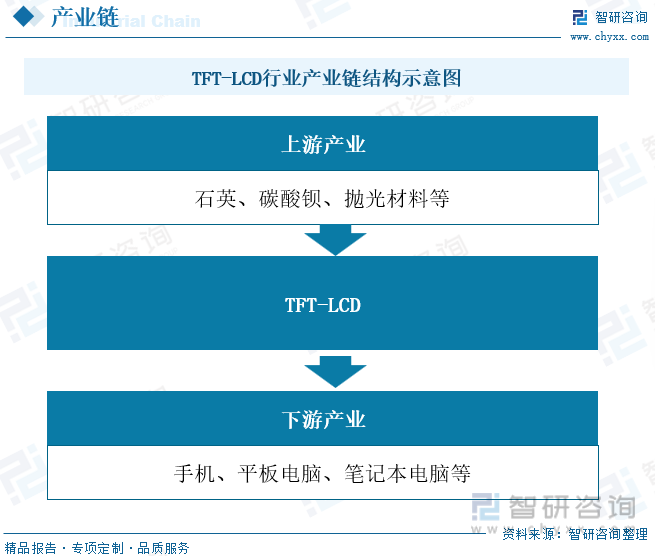

TFT-LCD玻璃基板行业产业链包括上游原材料供应行业以及下游应用行业。上游产业的主要以玻璃形成物、抛光材料组成;下游应用领域主要集中在消费电子和笔记本电脑领域。

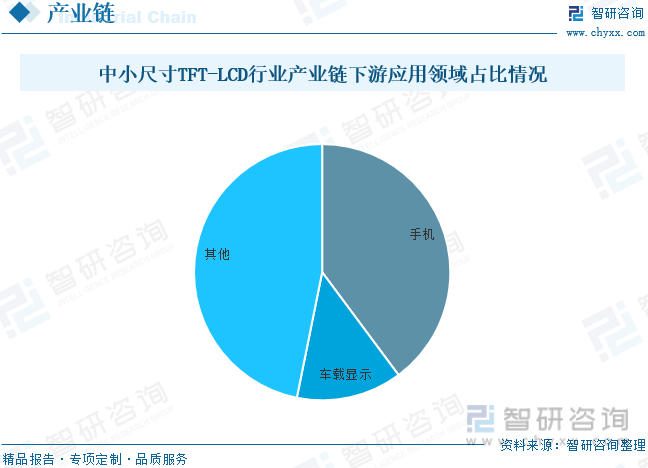

中小尺寸TFT-LCD行业产业链下游应用为手机、平板电脑、笔记本电脑等,根据数据显示,其下游应用领域中,手机占比最重,其占比为39.83%,车载显示占比为13.34%,其他领域占比为46.83%。

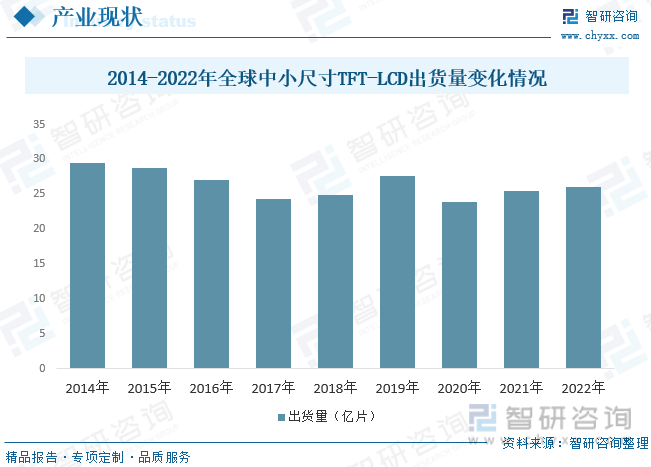

四、全球中小尺寸TFT-LCD行业发展现状

中小尺寸TFT-LCD面板广泛应用于移动设备(如智能手机、平板电脑)和便携式电子产品(如笔记本电脑、游戏机等),这些设备在日常生活中持续需求强劲。随着消费者对更高分辨率、更快刷新率和更低能耗的期望增加,中小尺寸TFT-LCD行业面临提升产品性能和显示质量的挑战。创新的显示技术,如折叠屏和曲面屏,逐渐渗透到中小尺寸TFT-LCD市场,为消费者提供更多样化的选择。根据数据显示,2022年全球中小尺寸TFT-LCD行业出货量为25.99亿片。

相关报告:开云电竞官方网站下载安装 发布的《中国中小尺寸TFT-LCD行业发展动态及投资规划分析报告》

五、中国中小尺寸TFT-LCD行业发展现状

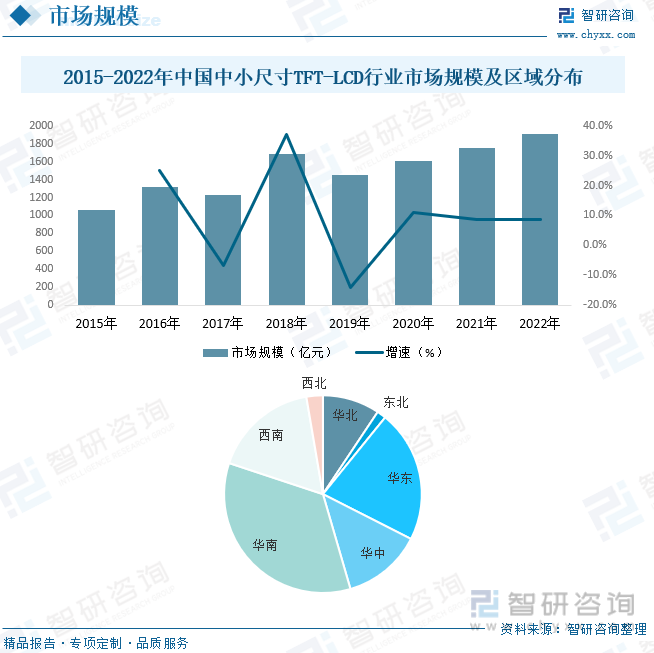

中国作为全球最大的制造国之一,积极参与中小尺寸TFT-LCD生产和出口。随着移动设备、消费电子产品的普及以及新兴市场的不断涌现,行业的市场需求保持稳定增长,中国中小尺寸TFT-LCD制造商不断提升其生产能力和技术水平,引入先进设备和生产线,以满足不断增长的市场需求。根据数据显示,2022年中国中小尺寸TFT-LCD行业市场规模约为1903.14亿元,其中华南地区占比较重,占比为34.59%,其次华东占比最重,占比为21.64%。

中国中小尺寸TFT-LCD行业在过去几年中不断扩大生产能力。随着投资于新的生产线和工厂,供应能力逐步提升。制造商不断引入新的制造技术和设备,提高生产效率和产量。需求方面来看,智能手机、平板电脑、笔记本电脑等消费电子产品是中小尺寸TFT-LCD的主要需求市场。这些产品的普及和更新换代导致持续的屏幕需求。根据数据显示,2022年中国中小尺寸TFT-LCD行业产量约为1913.3万平方米、需求量约为1197.2万平方米。

六、中国中小尺寸TFT-LCD行业市场竞争格局

目前,国内中小尺寸面板主要被LGD、三星、京东方、深天马、华星光电、友达、惠科、夏普、中电熊猫等企业占据占据。上述九家企业占据国内中小尺寸面板出货量比重的95%以上。中小尺寸面板市场整体供大于求。显示行业一直处于全球化竞争中,机遇与挑战并存。在移动智能终端显示市场,产品设计呈现出多元化特点。从市场竞争格局来看,京东方、深天马、华星光电占据了较重的份额,京东方占比为14.65%,深天马占比为14.39%,华星光电占比为6.78%。

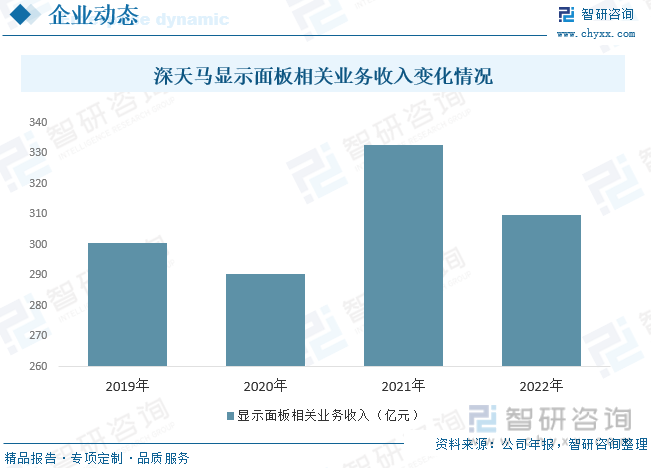

产业布局方面,深天马拥有从第 2 代至第 6 代 TFT-LCD(含 a-Si、LTPS)产线、第 5.5 代AMOLED产线、第6代AMOLED 产线以及 TN、STN 产线,并加速推进厦门第 6 代 AMOLED 产线(TM18)、第8.6 代TFT-LCD(含a-Si 和IGZO)产线、芜湖新型显示模组产线和厦门 Micro-LED 试验线建设。根据公司年报显示,2022年显示面板行业收入为309.79亿元。

七、未来中国中小尺寸TFT-LCD行业发展趋势

1、创新技术引领

随着技术的不断进步,中小尺寸TFT-LCD行业将继续推出创新的显示技术。特别是OLED、MicroLED等新兴技术有望渐渐在市场上占据一席之地,提供更高的显示质量、更薄的设计和更低的能耗,从而驱动市场需求。

2、高分辨率与性能需求

消费者对设备的分辨率和性能要求越来越高,中小尺寸TFT-LCD行业将不断追求更高分辨率、更快刷新率和更好的色彩表现,以满足消费者对高质量显示的需求。

3、折叠屏和可弯曲屏幕

折叠屏和可弯曲屏幕技术正逐渐成为市场关注的焦点。这些创新的设计为消费者提供更多样化的使用方式,中小尺寸TFT-LCD行业将加大研发力度,以满足这些新兴市场需求。

4、可持续发展和环保意识

环保意识不断提高,消费者越来越关注可持续性。制造商需要考虑采用更环保的材料和制造方法,以减少能耗和废弃物产生,这也将是行业发展的重要方向之一。

5、新兴应用领域

中小尺寸TFT-LCD行业将在新兴应用领域找到增长机会,如智能家居、可穿戴设备、汽车显示屏等。这些领域的发展将推动中小尺寸TFT-LCD的多样化需求。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国中小尺寸TFT-LCD行业发展动态及投资规划分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国中小尺寸TFT-LCD行业发展动态及投资规划分析报告

《2025-2031年中国中小尺寸TFT-LCD行业发展动态及投资规划分析报告》共七章,包含主要厂商分析,行业发展趋势及风险分析,行业发展策略与建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国体检车行业产业链图谱、市场规模、企业竞争格局及未来前景分析:国产品牌崛起并抢占高端市场,物联网、人工智能等高新技术赋能行业智能化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国数位板行业发展历程、产业链图谱、行业发展现状、企业竞争格局及未来趋势分析:本土品牌逐步崛起,数位板助力中国文化创意产业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国金属镓行业产量、分布及重点企业分析:稀散金属新星,中国产量与储量双领先驱动全球需求增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国基因测序服务机构行业技术进展、市场规模及重点企业分析:基因测序技术历经四代发展,广泛应用于医疗科研等领域[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)