摘要:

一、发展环境:利好政策不断出台,推动行业发展

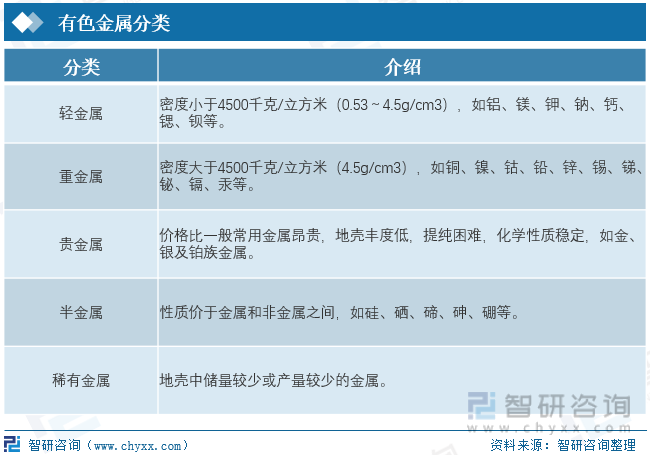

除了铁、铬、锰三种金属之外的其他所有金属被称为有色金属,有色金属可以分为轻金属、重金属、贵金属、半金属和稀有金属。有色金属是国民经济发展的基础材料。有色金属产业链的上游主要是矿产资源的开采,产业链的中游主要是有色金属的冶炼及加工,目前我国冶炼加工端一体化程度较高,产业链下游为基础设施的建设、机械制造等。

二、发展现状:受环境影响,价格上涨

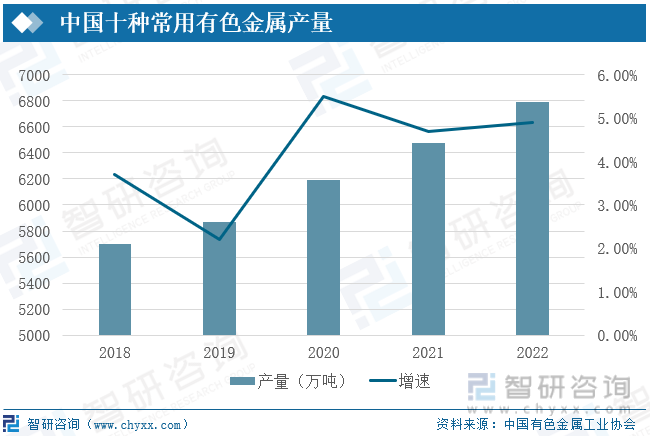

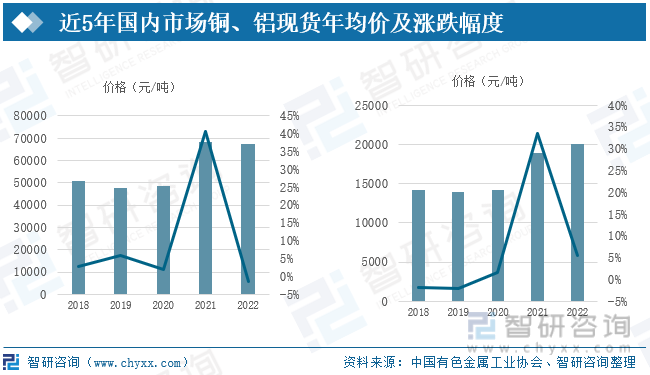

据中国有色金属工业协会发布的数据统计,受下端需求拉动及消费量增加的影响,我国十种常见有色金属的产量呈现逐年增加的趋势,且增速较高。2022年十种常用有色金属产量为6793.6万吨,较2021年同比增加4.90%。2022年一季度铜价创历史新高,二季度在美联储加息的影响下价格回调,2022年,我国铜现货年均价为67470元/吨,较上年同比减少1.5%。2022年我国铝现货年均价为20006元/吨,较上年增加5.6%。我国有色金属进出口贸易近两年来增速加快,根据海关统计数据整理,2022年有色金属进出口贸易总额3273.3亿美元,比上年增长20.2%。

三、企业格局:竞争激烈,产业下游压力大

现阶段,中国有色金属行业竞争的总体特点是竞争激烈,产业链下游压力大,由于一些稀缺金属受到国家垄断的原因,能够参与竞争的企业较少,进入行业的壁垒较高。从大多数细分行业的现有竞争者来看,有色金属行业具有资源性强的特点,大量有色金属企业分布在资源密集地区,此外,中国有大量的铜、铝等金属资源储量,也鼓励了一大批以相关有色金属加工和冶炼为主要业务的企业。

四、发展趋势:绿色、智能化改革,推动产业升级

随着环境保护意识的增强,有色金属产业将越来越注重可持续发展和环保。传统的有色金属生产通常伴随着大量的能源消耗和环境污染,而现在越来越多的企业开始采用清洁生产技术,减少能源消耗和废弃物排放。随着技术的创新,从废弃电子设备、废旧车辆等废弃物中回收有色金属也变得更加可行。循环利用不仅有助于减少环境负担,还可以降低对原始矿石的依赖。数字化技术在各个领域都产生了巨大的影响,有色金属产业也不例外。智能制造、物联网技术的应用可以提高生产效率、降低生产成本,同时实现对生产过程的精细化控制。有色金属产业具有高度的国际性,全球市场的波动和政策变化都会对行业造成影响。国际合作和供应链优化将有助于降低风险,共同应对市场挑战。通过技术交流、资源共享等合作方式,企业可以更好地适应市场的变化。

关键词:有色金属、发展环境、发展现状、企业格局、发展趋势

发展环境:利好政策不断出台,推动行业发展

除了铁、铬、锰三种金属之外的其他所有金属被称为有色金属,有色金属可以分为轻金属、重金属、贵金属、半金属和稀有金属,十种常用有色金属为铜、铝、铅、锌、镍、锡、锑、汞、镁、钛。有色金属是国民经济发展的基础材料,航空航天、汽车、机械工程、能源、电信、建筑和消费电子等行业的很大一部分都是以有色金属材料的生产为基础的。随着现代化工、农业和科学技术的飞速发展,有色金属对人类的发展越来越重要。它们不仅是世界上重要的战略物资和重要的生产资料,也是人类生活中不可替代的重要材料。

有色金属产业链的上游主要是矿产资源的开采,主要的开采有色金属的企业有紫金矿业、中国铝业、铜陵有色、赣锋锂业等,产业链的中游主要是有色金属的冶炼及加工,目前我国冶炼加工端一体化程度较高,主要代表企业有中冶集团、闽发铝业、明泰铝业、新疆众和等,产业链下游为基础设施的建设、机械制造等,主要的代表企业有中国一汽、上海大众、三一重工等。

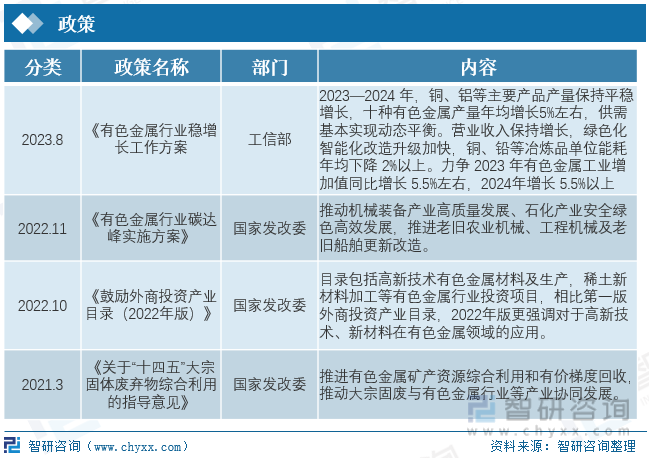

为了实现有色金属行业的稳定增长,我国政府部门发布了一系列政策及发展规划。2023年8月,工信部发布《有色金属行业稳增长工作方案》,其中提到2023年-2024年我国有色金属的发展目标为铜、铝等主要产品产量保持平稳增长,十种有色金属产量年均增长5%左右,供需基本实现动态平衡。营业收入保持增长,绿色化智能化改造升级加快,铜、铅等冶炼品单位能耗年均下降2%以上。力争2023年有色金属工业增加值同比增长5.5%左右,2024年增长5.5%以上。2022年11月,国家发改委在《有色金属行业碳达峰实施方案》中提出推动机械装备产业高质量发展、石化产业安全绿色高效发展,推进老旧农业机械、工程机械及老旧船舶更新改造。2022年10月,国家发改委在《鼓励外商投资产业目录(2022年版)》更强调对于高新技术、新材料在有色金属领域的应用。2021年3月,国家发改委提出《关于“十四五”大宗固体废弃物综合利用的指导意见》,其中强调推进有色金属矿产资源综合利用和有价梯度回收,推动大宗固废与有色金属行业等产业协同发展。

发展现状:受环境影响,价格上涨

据中国有色金属工业协会发布的数据统计,受下端需求拉动及消费量增加的影响,我国十种常见有色金属的产量呈现逐年增加的趋势,且增速较高。2022年十种常用有色金属产量为6793.6万吨,较2021年同比增加4.90%。

我国炼铜行业集中度较高,龙头企业之间差距较小;我国电解铝行业集中度低,行业较为分散,主要是在我国有色金属发展的初期阶段,电解铝产能扩张严重,行业技术壁垒偏低,行业中小企业参与者众多,从而导致行业市场集中度分散。2022年,全球有色金属价格大浮波动,上半年,受俄乌冲突、能源危机、南美供应扰动等因素的影响,铜价不断走高,2022年一季度铜价创历史新高,二季度在美联储加息的影响下价格回调,2022年,我国铜现货年均价为67470元/吨,较上年同比减少1.5%。铝行业是国家重要的基础产业,氧化铝和原铝作为重要的基础原材料,与机电、电力、航空航天、造船等行业密切相关,其产品价格随国内外宏观经济波动呈周期性波动。2022年我国铝现货年均价为20006元/吨,较上年增加5.6%。

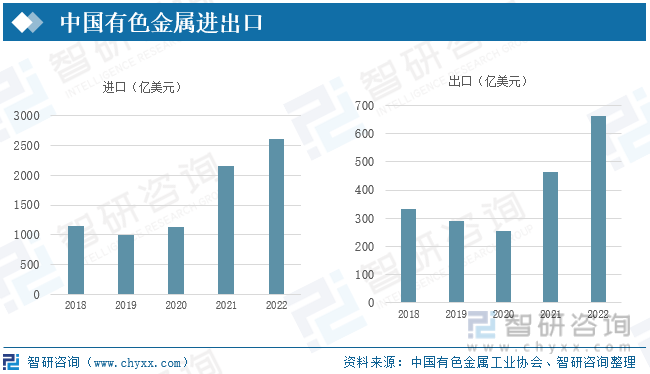

我国有色金属进出口贸易近两年来增速加快,根据海关统计数据整理,2022年有色金属进出口贸易总额3273.3亿美元,比上年增长20.2%。2020年以前,我国有色金属进口金额在1000亿美元上下浮动,2021年有色金属进口量为2151.8亿美元,较上年同比增加89.37%。2022年有色金属进口额为2610.5亿美元,较上年同比增加21.32%。出口额在2021年之前有逐年下降的趋势,2021年后出口额大幅增加,2021年出口有色金属464.5亿美元,较2020年同比增加81.1%,2022年出口有色金属662.8亿美元,同比增加42.69%。

相关报告:开云电竞官方网站下载安装 发布的《中国有色金属行业市场发展现状及竞争格局预测报告》

企业格局:竞争激烈,产业下游压力大

现阶段,中国有色金属行业竞争的总体特点是竞争激烈,产业链下游压力大,由于一些稀缺金属受到国家垄断的原因,能够参与竞争的企业较少,进入行业的壁垒较高。从大多数细分行业的现有竞争者来看,有色金属行业具有资源性强的特点,大量有色金属企业分布在资源密集地区,此外,中国有大量的铜、铝等金属资源储量,也鼓励了一大批以相关有色金属加工和冶炼为主要业务的企业,代表企业主要有紫金矿业、中国铝业、铜陵有色、赣锋锂业等。

紫金矿业是一家在全球范围内从事铜、金、锌、锂等金属矿产资源勘查、开发及工程设计、技术应用研究的大型跨国矿业集团,是中国控制金属矿产资源最多的企业之一。紫金矿业营业收入近年来保持高速增长的趋势,2022年紫金矿业营业收入为2703亿元,较2021年增加20%。2019年之前,紫金矿业矿产金的产量大于矿产铜的产量,2020年开始,紫金矿业开始大力发展矿产铜,矿产铜的产量实现高速增长,2022年,矿产铜的产量为88万吨,较2021年增加30万吨,同比增加51.72%。

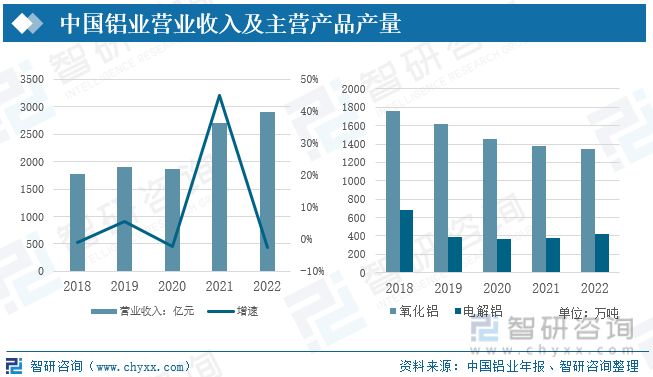

中国铝业集团有限公司是中国铝行业中唯一集铝土矿勘探、开采,氧化铝、原铝和铝加工生产、销售,技术研发为一体的大型铝生产经营企业,是中国最大的氧化铝、原铝和铝加工材生产商,是全球第二大氧化铝生产商、第三大原铝生产商。2021年,受铝价格上升的影响,中国铝业营业收入实现大幅增长,2021年营业收入为2988亿元,较上年同期同比增加60.65%,2022年中国铝业营业收入为2909亿元,较上年减少80亿元,同比减少2.64%。受铝价格上升的影响,近年来中国铝业主营产品氧化铝与电解铝的产量都呈现出下降的趋势,2022年氧化铝的生产产量为1351万吨,较上年减少30万吨,电解铝产量略有增加电解铝产量为417万吨,较上年同期同比增加10.03%。

发展趋势:绿色、智能化改革,推动产业升级

1、改善传统生产模式,推动可持续发展

随着环境保护意识的增强,有色金属产业将越来越注重可持续发展和环保。传统的有色金属生产通常伴随着大量的能源消耗和环境污染,而现在越来越多的企业开始采用清洁生产技术,减少能源消耗和废弃物排放。例如,电解铜生产中的废水处理、废气处理技术的创新,有助于降低环境影响。随着技术的创新,从废弃电子设备、废旧车辆等废弃物中回收有色金属也变得更加可行,循环利用不仅有助于减少环境负担,还可以降低对原始矿石的依赖。同时政府针对有色金属的发展发布了一系列政策支持,政府法规的支持和消费者环保意识的提高将进一步推动可持续采矿和循环利用的发展。有色金属产业在实现经济效益的同时,也能够在可持续发展道路上迈出坚实的步伐。

2、数字化改革,提高生产效率

数字化技术在各个领域都产生了巨大的影响,有色金属产业也不例外。智能制造、物联网技术的应用可以提高生产效率、降低生产成本,同时实现对生产过程的精细化控制。通过传感器、数据分析等手段,企业可以实现设备状态的实时监测和预测性维护,提高生产线的稳定性和可靠性。有色金属作为重要的结构材料,在航空航天、汽车制造、电子产业等领域有着广泛的应用。随着科技的进步,对材料性能的要求越来越高,这推动了新型合金、复合材料的研发。例如,镁合金因其轻质高强的特性,在汽车制造领域具有广阔的应用前景。

3、加强国际合作,优化供应链

有色金属产业具有高度的国际性,全球市场的波动和政策变化都会对行业造成影响。国际合作和供应链优化将有助于降低风险,共同应对市场挑战。通过技术交流、资源共享等合作方式,企业可以更好地适应市场的变化。同时随着人们生活水平的提高,对于消费品质量和外观的要求也在不断升级。这将影响有色金属产业的需求结构,促使企业提供更加高品质、高附加值的产品

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国有色金属行业市场发展现状及竞争格局预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国有色金属行业市场发展现状及竞争格局预测报告

《2025-2031年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。