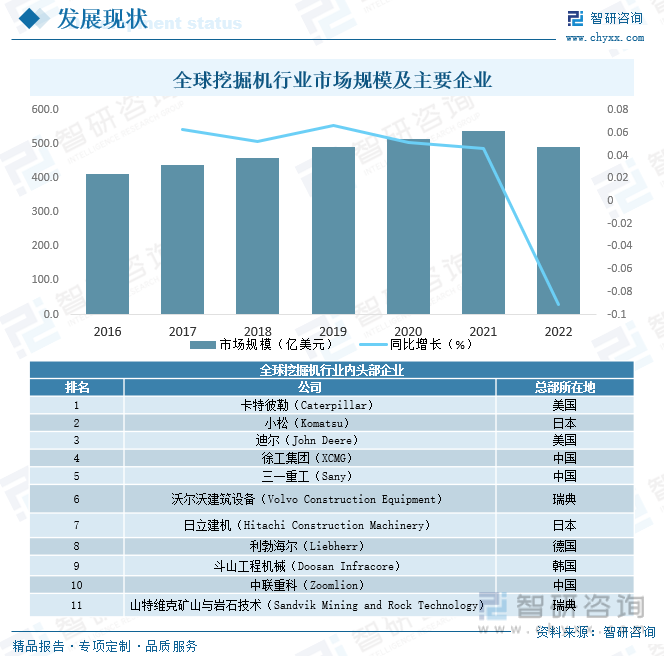

内容概况:近年来,在新兴市场国家拉动下,全球挖掘机市场飞速发展,2021年全球挖掘机行业市场规模达540.3亿美元,2022年受下游市场需求减少叠加疫情影响,全球挖掘机行业市场规模降至491.2亿美元,目前,全球挖掘机行业内企业众多,头部企业主要包括卡特彼勒(Caterpillar)、小松(Komatsu)、迪尔(John Deere)、徐工集团(XCMG)、三一重工(Sany)、沃尔沃建筑设备(VolvoConstructionEquipment)、日立建机(Hitachi Construction Machinery)、利勃海尔(Liebherr)、斗山工程机械(Doosan Infracore)、中联重科(Zoom lion)、山特维克矿山与岩石技术(Sandvik Mining and Rock Technology)等。

关键词:挖掘机行业发展现状、挖掘机市场格局、挖掘机发展趋势

一、概述

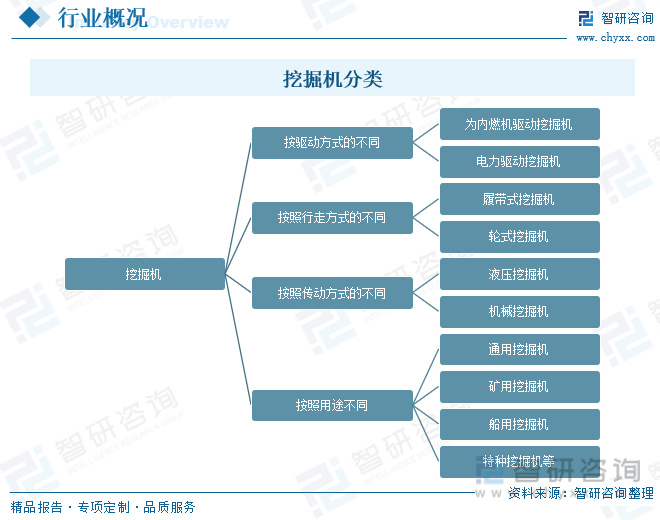

挖掘机,又称挖掘机械,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。挖掘机挖掘的物料主要是土壤、煤、泥沙以及经过预松后的土壤和岩石。从近几年工程机械的发展来看,挖掘机的发展相对较快,挖掘机已经成为工程建设中最主要的工程机械之一。挖掘机最重要的三个参数:操作重量(质量),发动机功率和铲斗斗容。按驱动方式的不同,挖掘机可以分为内燃机驱动挖掘机和电力驱动挖掘机;按照行走方式的不同,挖掘机可分为履带式挖掘机和轮式挖掘机;按照传动方式的不同,挖掘机可分为液压挖掘机和机械挖掘机;按照用途来分,挖掘机又可以分为通用挖掘机、矿用挖掘机、船用挖掘机、特种挖掘机等不同的类别。

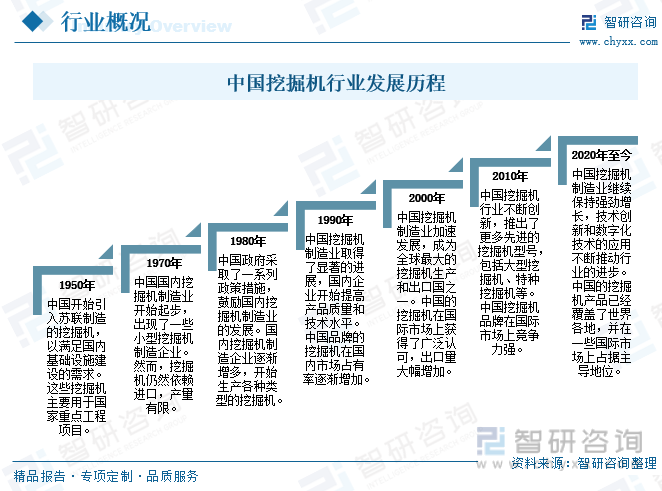

中国挖掘机行业经历了从起步阶段到成为全球领军者的漫长历程,国政府的支持、国内企业的不断努力和技术创新,以及国际市场的需求都促使中国挖掘机制造业取得了令人瞩目的成就,中国的挖掘机品牌如三一、徐工、山河智能、沃尔沃等在国际市场上享有很高的声誉。

二、市场政策

挖掘机是工程机械行业的重要组成部分,对于中国经济建设起着至关重要的作用。近年来,中国发布了的一系列政策支持、鼓励和规范行业发展,2021年工业与信息化部、中国工程机械工业协会发布《中国工程机械行业“十四五”发展规划》,指出:到2025年,工程机械行业整体水平大幅提高,创新能力显著增强,质量效益明显提高,发展能力进一步增强。其中,挖掘机行业2-3家企业进入全球前十行列,1-2家零部件供应商进入全球前十行列;国产品牌在国内占有率维持60%以上。基础零部件行业,核心基础零部件可靠性、耐久性达到或接近国际先进水平,自给率达到90%。2022年工业和信息化部、国家发展改革委、国务院国资委发布《关于巩固回升向好趋势加力振作工业经济的通知》,指出:实施重大技术装备创新发展工程,做优做强信息通信设备、先进轨道交通装备、工程机械、电力装备、船舶等优势产业,促进数控机床、通用航空及新能源飞行器、海洋工程装备、高端医疗器械、邮轮游艇装备等产业创新发展。

三、产业链

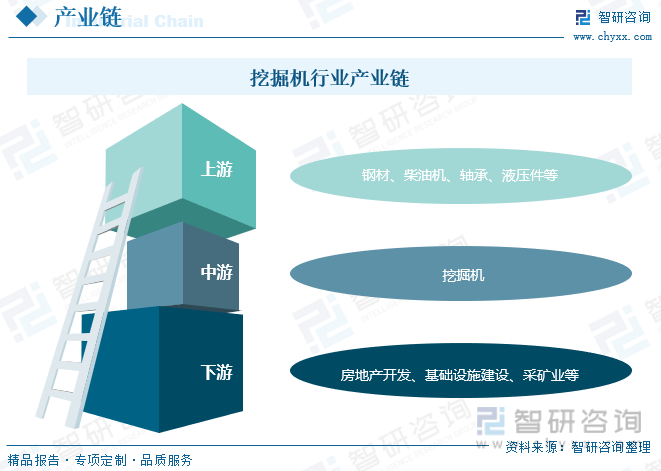

挖掘机上游原材料主要包括钢材等原材料和柴油机、轴承、液压件等核心零部件,下游应用领域十分广泛,包括房地产开发、基础设施建设、采矿业等行业。

挖掘机下游主要包括房地产开发、基础设施建设、采矿业等行业,2022年中国商品房销售面积完成135836.89万平方米,同比减少24.30%;商品房销售额完成133307.84亿元,同比减少26.73%;采矿业营业收入完成68233.8亿元,同比增长16.9%;煤炭开采和洗选业营业收入完成40222.2亿元,同比增长19.5%;石油和天然气开采业营业收入完成12592.8亿元,同比增长38.1%;黑色金属矿采选业营业收入完成4935.8亿元,同比减少16.6%;有色金属矿采选业营业收入完成3631.3亿元,同比增长15.3%;非金属矿采选业营业收入完成4432.6亿元,同比增长2.4%,下游市场对挖掘机行业市场需求影响较大。

相关报告: 发布的《2023-2029年中国挖掘机行业市场调查及未来前景预测报告》

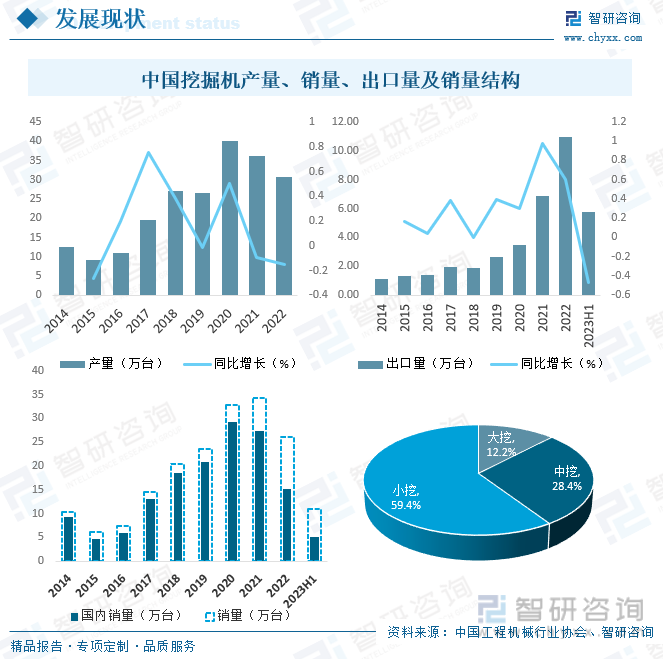

四、发展现状

近年来,在新兴市场国家拉动下,全球挖掘机市场飞速发展,2021年全球挖掘机行业市场规模达540.3亿美元,2022年受下游市场需求减少叠加疫情影响,全球挖掘机行业市场规模降至491.2亿美元,目前,全球挖掘机行业内企业众多,头部企业主要包括卡特彼勒(Caterpillar)、小松(Komatsu)、迪尔(John Deere)、徐工集团(XCMG)、三一重工(Sany)、沃尔沃建筑设备(VolvoConstructionEquipment)、日立建机(Hitachi Construction Machinery)、利勃海尔(Liebherr)、斗山工程机械(Doosan Infracore)、中联重科(Zoom lion)、山特维克矿山与岩石技术(Sandvik Mining and Rock Technology)等。

从国内市场来看,由于房地产行业仍处深度调整期,且基建投资的增长近年亦有乏力现象,2022年中国挖掘机产销量下滑明显,2022年中国挖掘机产量完成30.7万台,国内销量完成15.19万台,其中,大挖占12.2%,中挖占28.4%,小挖占59.4%,2023年上半年中国共销售挖掘机108818台,同比下降24%,其中,国内销售51031台,同比下降44%,虽然2022年中国国内市场销量在减少,但出口市场却非常火爆,2022年中国挖掘机出口量达10.95万台,同比增长60.09%,2023年上半年中国挖掘机出口量已完成5.78万台。

五、竞争格局

1、整体格局

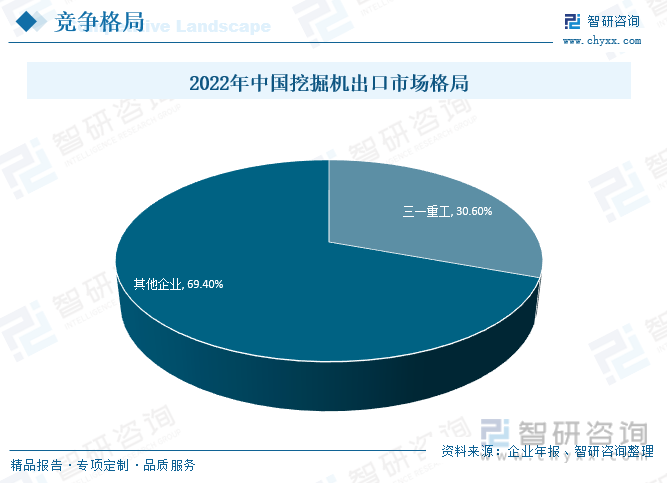

近年以来,中国工程机械行业持续发展,行业总体呈现市场份额集中度不断提高的趋势,其中,挖掘机械市场呈现市场份额不断向龙头企业、国产品牌集中的趋势,具有品牌、规模、技术、服务及渠道优势的龙头企业将获得更大的竞争优势,目前工程机械行业成熟度高、竞争较为激烈,相关企业主要有徐工机械、三一重工、中联重科等,其中,三一重工产品竞争力不断加强,市场占有率不断提升,根据中国工程机械协会统计,2022年,中国出口挖掘机械109457台,较2021年增长59.8%,接近海外挖掘机市场总销量的25%左右,三一重工出口挖掘机械33489台,占中国挖掘机出口总量的3成。

2、头部企业分析——三一重工

三一重工股份有限公司由三一集团投资创建于1994年,自成立以来公司取得了持续快速发展。目前,三一是全球装备制造业领先企业之一。2003年7月3日,三一重工在上海A股上市(股票代码:600031)并于2005年6月10日成为首家股权分置改革成功并实现全流通的企业,被载入中国资本市场史册。2011年7月,三一重工以215.84亿美元的市值,入围FT全球500强。2012年,三一重工并购混凝土机械全球第一品牌德国普茨迈斯特,改变了行业竞争格局。公司产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械、建筑装配式预制结构构件,其中泵车、拖泵、挖掘机、履带起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位。2023年上半年三一重工营业总收入完成399.1亿元,毛利润111.4亿元,毛利率为28.21%,挖掘机械业务收入完成151.5亿元,占营业总收入的37.96%。

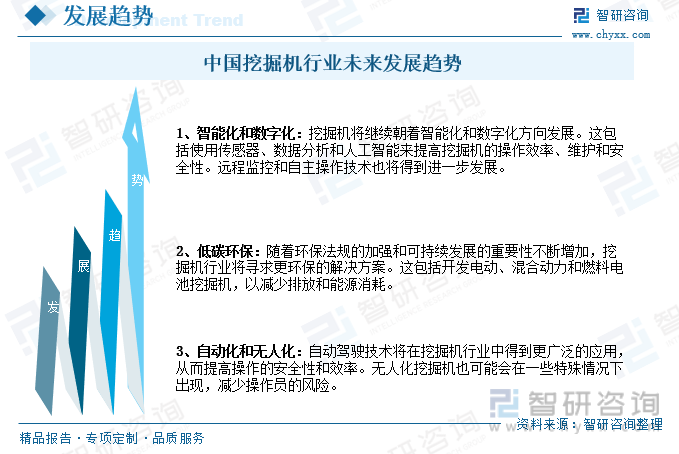

六、发展趋势

中国的城市化进程仍在继续,这将导致城市基础设施建设的增加,包括住宅、商业和城市交通设施,挖掘机在城市建设中的应用需求将持续增长,与此同时,市场竞争也将继续加剧,挖掘机制造商需要不断提高产品质量、技术水平和服务,以满足客户的需求,智能化、环保、自动化、无人化将是中国挖掘机行业未来重要发展趋势。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2023-2029年中国挖掘机行业市场调查及未来前景预测报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国挖掘机行业市场调查及未来前景预测报告

《2024-2030年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2024-2030年中国挖掘机行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国挖掘机行业全景速览:行业集中度高,发展前景广阔 [图]](https://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)