内容概述:全球彩电市场格局正经历又一次变革,随着5G商业化进程的不断推进,云计算、智能手机、智能手表等智能电子产业的产品快速发展,这也直接影响了市场对电视机的需求,间接促进了超高清彩电的发展。现阶段,在国家政策的支持下,我国致力于推进超清电视产业技术的发展,意在推动彩色电视机的行业规模。据资料显示,2021年我国彩电行业零售额为1289亿元,2022年彩电零售额约为1123亿元。未来,随着我国产业智能化转型升级需求的增多,超高清彩色电视机的需求也将迎来新的局面。

关键词:彩电产业链、彩电产销量、彩电进出口

一、发展背景

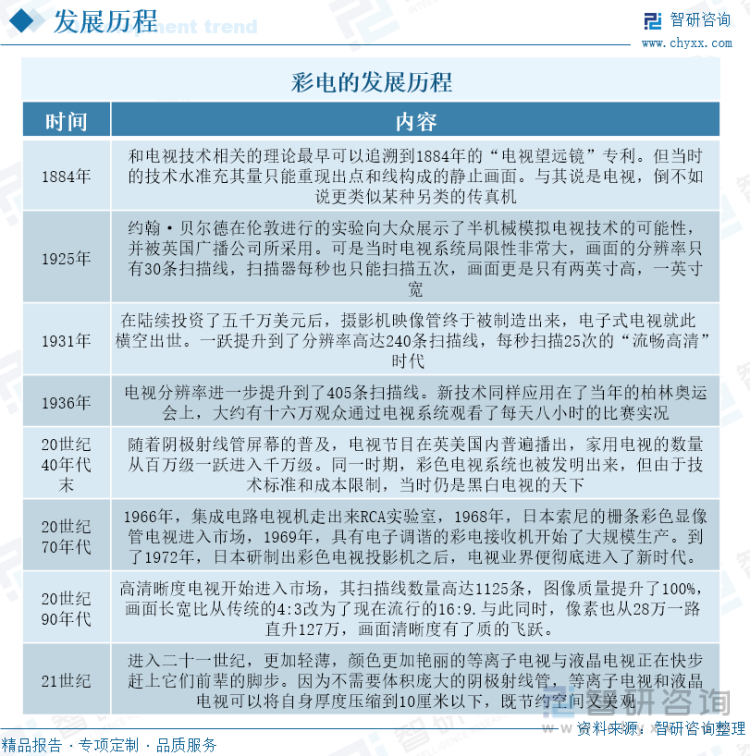

电视机的发展历程可以追溯到1884年,当时苏格兰发明家约翰·洛吉·贝尔德发明了“电视电话”,这是一种机械电视系统,使用旋转的可调光度盘来扫描场景,并通过电话线传输图像。然而,这并不是真正意义上的电视机。电子电视的发明开始于20世纪初。1920年代,发明家弗拉德米尔·茨鲁姆林-亚科夫和菲利普·费恩斯沃思分别独立发明了电子电视的关键技术,如电子图像拍摄和显示管。这些技术为电视机的未来发展奠定了基础。在1970年代,中国第一台彩色电视机诞生,自此拉开了中国彩色电视机的序幕。1972年,日本研制出彩色电视投影机。1977年,英国研制出第一批携带式电视机。进入20世纪末和21世纪初,平板显示技术逐渐取代了传统的显像管。这些新技术为观众提供了更加逼真和清晰的图像体验。

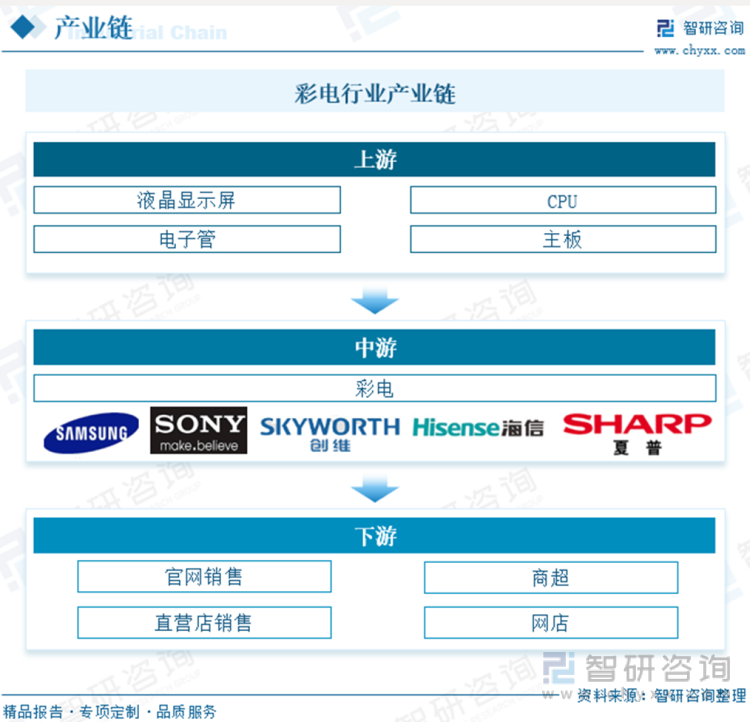

电视机的产业链涵盖了从核心元器件和零部件制造到电视机产品生产,再到行业应用和销售渠道的全过程。彩电产业链上游产业主要包括液晶显示屏、主板、CPU、电子管等一些生产电视机所需要的核心元器件和零部件产品,中游行业主要是电视机生产商,包括传统的电视机制造商如海信、海尔、康佳、TCL等以及新兴势力如华为、小米、荣耀、OPPO等。这些企业负责将上游提供的核心元器件和零部件进行组装和集成,制造出满足不同需求的电视机产品。下游主要为商超、专卖店、官网销售、电商平台和电视购物等销售渠道。

二、发展现状

当今全球电视机市场需求呈现出不断缩减的趋势,一方面,随着人们生活水平的提高和消费观念的转变,消费者对电视机产品的品质和功能要求也在不断提升。另一方面,电视机市场也受到各种竞品的挤压,如智能手机、电脑、VR眼镜等新兴领域的电子产品,随着新时代电子产品功能的完备,电视机的单一功能显得有些捉襟见肘,电视机产业的生存空间也在被不断挤压。根据2018-2022年全球彩电产量数据,2020年由于疫情影响社交,隔离成为常态,居家娱乐等需求的增长及部分国家实行积极的财政补贴政策推动了全球电视机产量的增长,2020年全球彩电产量为2.45亿台,同比2019年增加了2.94%;2021年由于疫情得到控制,全球彩电生产数量出现下滑,2021年全球彩色电视机生产数量为2.31亿台,同比下降5.71%。2022年全球彩电生产数量为2.18亿台,同比下降6.3%,创下近十年电视出货量新低,全球电视机市场需求衰退。而随着高新科技技术的不断发展和普及,以及互联网、物联网、人工智能等新技术的融合和应用,电视机产业正经历着前所未有的变革和挑战。

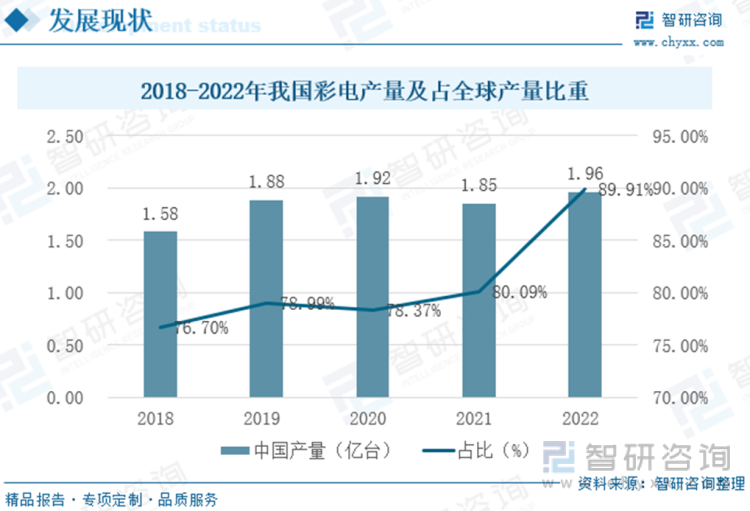

从2018-2022年我国彩电产量及占全球产量比重的数据来看,中国已经成为全球最大的彩电生产国,2020年中国彩电产量为1.92亿台,同比增长2.13%,占全球生产数量比重的78.37%。2021年我国彩电产量为1.85亿台,同比下滑3.65%,占全球彩电产量比重八成以上,占据市场第一的龙头地位。我国在线观影娱乐、在线教育、远程协同办公、远程医疗等应用场景的产生刚需,也使得市场也迎来新的机遇。特别是65吋及以上、75吋及以上高端大屏产品零售额大幅增长。2022年中国彩色电视机产量为1.96亿台,占全世界彩电产量的89.91%,占据世界主导地位。

根据2018-2022年我国彩电零售额情况,我国彩电销售出现了瓶颈,我国彩电零售额从2018年的1490亿元下滑至2022年的1123亿元,下滑幅度超过20%。自2013年以来,中国彩电拥有量持续增长,2021年达到121.8台/百户,市场已经趋于饱和。在人口红利和房地产红利逐渐消退的情况下,家电产品的竞争愈发激烈,彩电市场难以再现高增长的态势。现在,手机短视频娱乐、投影大屏娱乐逐渐替代了彩电的地位,导致彩电开机率下降、使用期延长, 且受国内多地爆发疫情,收入不稳定致使居民消费意愿下滑,对彩电换新的刺激作用减弱。

相关报告: 发布的《2023-2029年中国彩电行业市场全景调查及竞争战略分析报告》

三、进出口情况

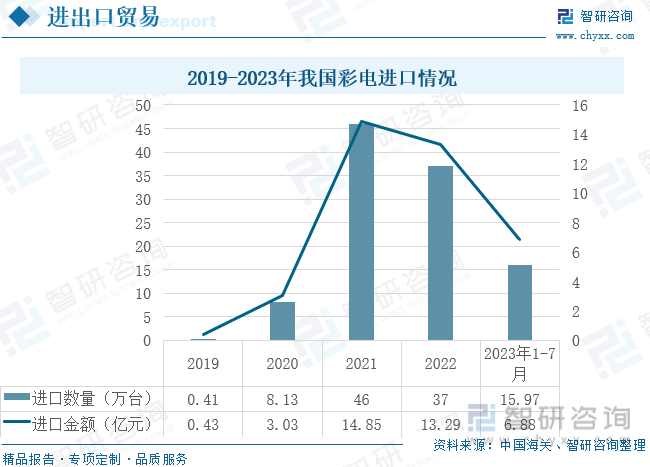

海关总署的数据显示,我国彩色电视机进口数量近年来迎来较大幅度的增长,2021年我国彩电进口数量为46万台,同比增加37.87万台,进口金额为14.85亿元,同比增长390.1%,2022年中国彩色电视机累计进口量达到37万台,同比下降了18.8%,进口金额为13.29亿元,同比减少了1.56亿元。2023年1-7月,我国彩色电视机进口数量为15.97万台,进口金额为6.88亿元。

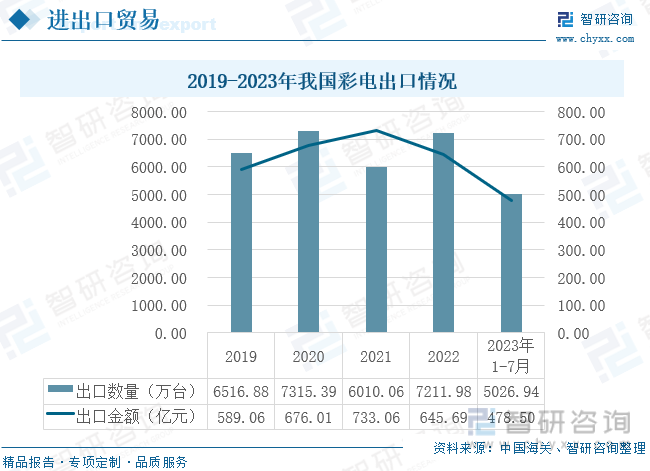

反观我国彩电出口情况,我国作为世界最大的彩电生产国与出口国,我国彩电出口量要远远高于我国彩电进口数量,我国近年彩电出口数量都为千万级别,出口金额最高达到了七百亿元。2021年全年中国彩色电视机累计出口量达到了6010.06万台,累计下降17.84%。2022年中国彩色电视机出口量为7211.98万台,同比增长20%,2023年1-7月份,我国彩色电视机出口量为5026.94万台。在出口金额方面,2021年全年中国液晶电视机累计出口金额达到了733.06亿元,同比增长8.44%。2022年中国彩色电视机出口金额为645.69亿元,同比下降11.92%,2023年1-7月份中国彩色电视机出口金额为478.5亿元。

四、消费需求分析

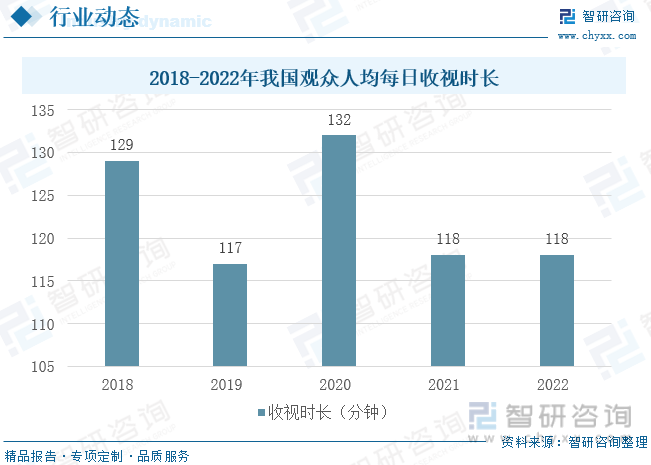

随着科技的进步以及媒体融合进程的加快,当今时代居民获取信息和影视娱乐资源的途径更加多元和便捷,传统电视媒体受众被逐渐分流。根据2018-2022年我国人均每日收视数据,2018-2022年,人均收视时长逐年下降,五年时间里缩减了11分钟。2019年在以104个城市推及的全国电视收视市场,人均每天观看电视117分钟,2018年同期减少12分钟,2020年受疫情影响,居民居家隔离成为常态,电视收视率上涨至人均每日收视132分钟,同比2019年上涨了15分钟,而随着疫情逐渐得到控制,大家对电视的需求减少,2021年-2022年收视率下滑至118分钟,对比2020年减少了14分钟。

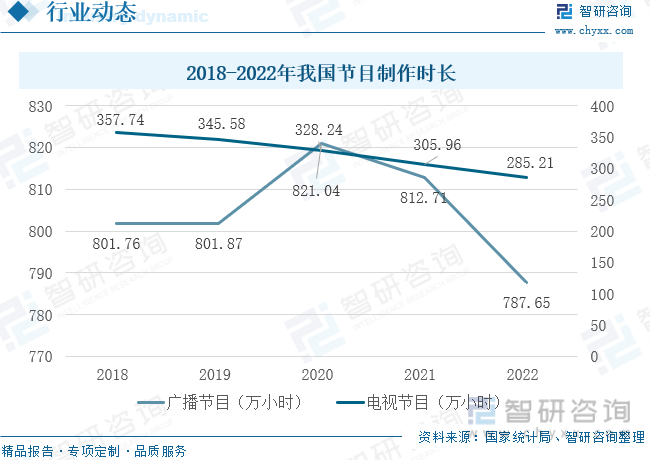

电视节目的创新和高品质的制作,也对电视机的性能和品质提出了更高的要求,推动了电视机产品的升级和换代。例如,随着4K和8K超高清电视节目的普及,电视机厂商开始推出更为先进的4K和8K电视来满足市场需求。2022年全国广播节目制作时间787.65万小时,同比下降3.08%。电视节目制作时间285.21万小时,同比下降6.78%;其中,2022年全国新闻资讯类广播节目制作时间142.73万小时,同比下降2.05%。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2023-2029年中国彩电行业市场全景调查及竞争战略分析报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2023-2029年中国彩电行业市场全景调查及竞争战略分析报告

《2023-2029年中国彩电行业市场全景调查及竞争战略分析报告》共十二章,包含2022年中国彩电行业竞争格局分析,重点彩电企业竞争分析,2023-2029年中国彩电行业发展前景预测等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国污泥脱水剂行业现状及趋势分析:环保趋严背景下,市场需求及规模持续增长[图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)