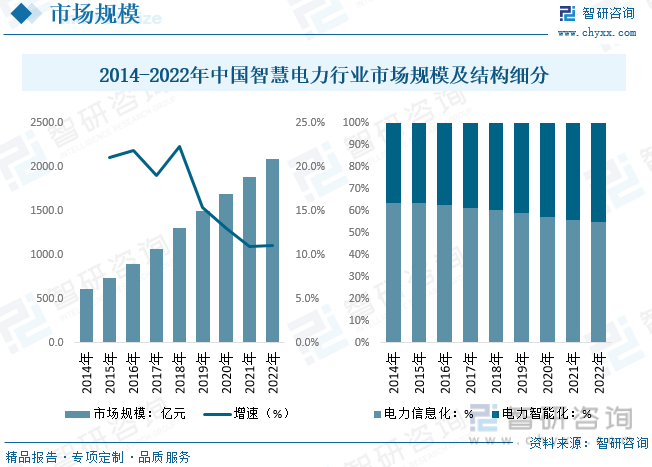

内容概况:近几年我国电力行业信息化和智能化投资稳步增长,市场规模持续扩容。数据显示,2022年中国智慧电力行业市场规模约为2087.4亿元,同比增长11.0%。随着国内经济增长的放缓,智慧电力发展已经逐步从快速增加供应量向精细化供配方向发展,电厂信息化投资增速逐步放缓,而电网信息化投资尤其是智能电网建设,成为拉动智慧电力投资保持快速增长的主要动力。2022年我国电力智能化市场规模约为940.1亿元,占比快速提升。

关键词:智慧电力、电力智能化、电力信息化

一、智慧电力综述

智慧电力是指各类电力企业在电力生产和经营、管理和决策、研究和开发、市场和营销等各方面应用信息技术,建设应用系统和网络,通过对信息和知识资源的有效开发和利用,调整和重构企业组织结构和业务模式,服务企业发展目标,提高企业竞争力的过程。智慧电力作为城市智能化发展的客观需要,是智慧城市的重要基础,也是智慧城市建设的重要内容。智慧电力主要包括两大块,电力智能化和电力信息化。

二、智慧电力行业发展背景

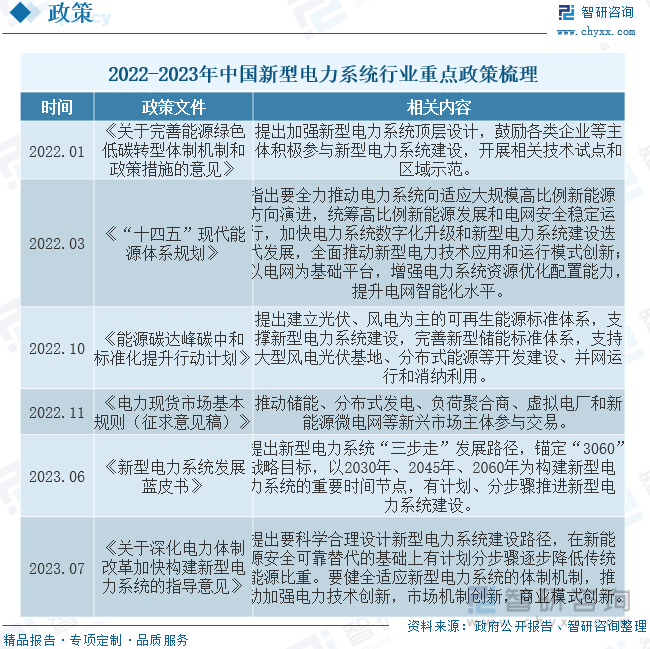

2022年,我国发布了一系列政策文件,强调加速风电和太阳能发电发展,推动大型风电光伏基地建设,积极发展非化石能源,构建新型电力系统。这些政策涵盖了新型电力系统的顶层设计,要求绿色低碳发展,技术升级,电源结构协调,数字化智能化运行等方面的优化。为实现可再生能源目标,我国提出多项行动计划,包括陆上风电和光伏发电基地建设,光伏多场景融合开发,支持大型风电光伏基地和分布式能源的开发建设与并网运行。此外,我国还强调加强可再生能源标准体系建设,尤其以光伏和风电为主,以及加快储能标准体系的完善,以支持新型电力系统的建设和运行。同时,推动储能、分布式发电、负荷聚合商、虚拟电厂和新能源微电网等新兴市场主体参与交易,也成为电力现货市场发展的重要方向。

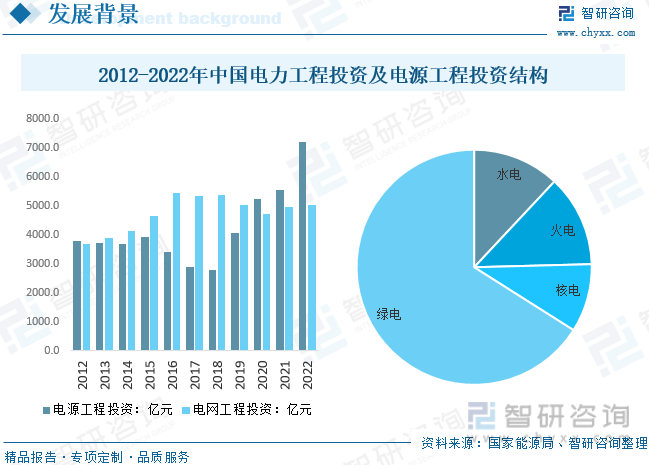

电力工程,即与电能的生产、输送、分配有关的工程,广义上还包括把电作为动力和能源在多种领域中应用的工程,同时可理解到送变电业扩工程。自2021年我国电力工程投资完成额超10000亿,2022年电力工程投资完成额达到12220亿元,其中电源工程建设投资完成7208亿元,同比增长22.8%,电网工程建设投资完成5012亿元,同比增长2.0%。随着国内电力能源结构转变,以风电和光伏为核心的绿电受到青睐,未来绿电市场建设将持续增长。

三、智慧电力产业链

智慧电力行业上游主要是信息化设备硬件、电信服务以及软件服务系统。行业下游主要是通过信息化管理手段提高我国电力能源的供给分配和运营效率。我国电源结构、电网规模以及电力供应能力正处于高速发展和转型状态。智慧电力作为核心解决方案,有利于保障下游市场的良好运行,随着我国电力行业的规模发展,智慧电力行业的市场空间也随之扩张。

2018年以来能源互联网进入多元化、规模化发展阶段。电力体制改革持续深入,能源电力新业态、新模式发展犹如雨后春笋,能源生态体系逐步成型。从智慧电力产业链下游来看,电力系统细分需求结构基本保持稳定,发电侧智慧电力建设市场占比较低,输配电侧智慧电力建设市场占比较高,数据显示,2022年中国智慧电力发电侧市场占比约为33.0%,输配电侧市场占比67.0%。

相关报告:开云电竞官方网站下载安装 发布的《中国智慧电力行业市场全景调查及投资潜力开云手机官网入口网址 》

四、智慧电力行业现状分析

从国内市场现状来看,近几年我国电力行业信息化和智能化投资稳步增长,市场规模持续扩容。数据显示,2022年中国智慧电力行业市场规模约为2087.4亿元,同比增长11.0%。随着国内经济增长的放缓,智慧电力发展已经逐步从快速增加供应量向精细化供配方向发展,电厂信息化投资增速逐步放缓,而电网信息化投资尤其是智能电网建设,成为拉动智慧电力投资保持快速增长的主要动力。自2016年开始,我国电力智能化市场规模占比持续增长,2022年我国电力智能化市场规模约为940.1亿元,占比45.0%。

五、智慧电力行业竞争情况

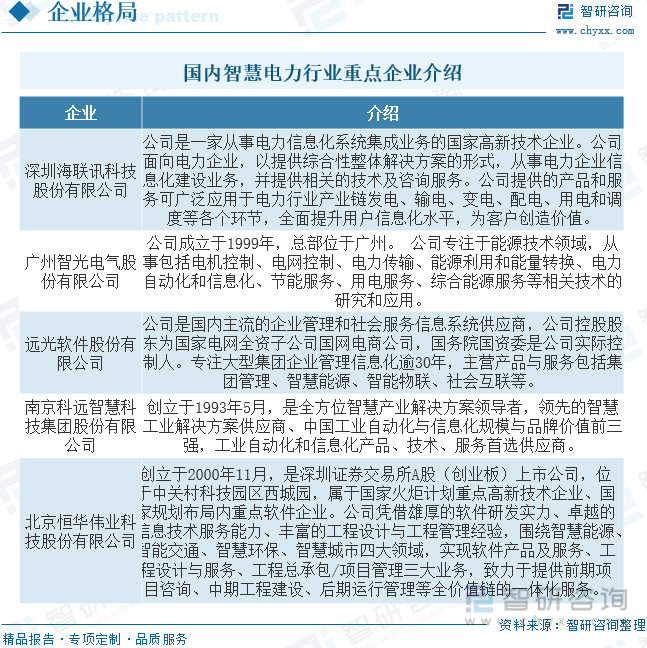

智慧电力行业内竞争格局体现出专业化、市场化和集中化的特点。首先,智能电网建设进一步带动智慧电力建设朝深化应用阶段发展,对信息化厂商的技术水平和其对用户需求的精细化把握提出了更高的要求,专注于行业内的专业性厂商优势更为突出。其次,随着电力体制改革的深化,参与电力行业信息化建设主体将更加多元,行业竞争更加市场化。再次,随着电网公司“三集五大”体系建设的推进,信息化产品纳入统一招标体系,拥有较强技术实力、丰富行业经验和良好服务口碑的厂商更容易中标并获取更多的市场份额,导致市场份额向优势厂商集中。目前国内智慧电力行业优秀企业除了国家电网系、南方电网系,还有深圳海联讯科技股份有限公司、广州智光电气股份有限公司等国家高新技术企业。

六、智慧电力行业未来发展趋势

1、软件和数据库等信息技术的不断发展将催生更多的新产品和新的解决方案。电力企业客户将进一步体会到信息化建设对企业日常运作以及经营决策的巨大支持。同时,品牌软硬件厂商技术水平的不断进步可能极大降低软硬件产品的成本,将有利于降低电力企业信息化建设的投资成本。这都将有利于促进电力企业信息化建设规模的不断扩大和深化。

面对未来,智慧电力的总体发展已经呈现出了领导、规划、建设实施向集团集约化转变,管理信息化向整体、向决策、向协同支持转变,生产自动化向信息化、流程化、标准化、智能化转变的趋势。在未来智慧电力建设的发展中,行业企业将一同建立起一套行而有效的信息化建设管理体制,制订行业企业标准,不断提高自主创新能力,推广云计算、物联网等IT新技术,进一步提升两化融合的整体水平。

2、长久以来,电力企业比较重视信息技术在生产过程控制中的应用,而忽视在业务管理中的应用。目前,电力企业的“信息高速公路”已基本建成,电力信息化在生产经营操作层的运用已经完成。下一步如何利用信息技术实现从“生产成本控制”到“资源经营管控”转变,以实现集团企业整体管控与经营效益最大化的问题逐渐被电力企业所意识到。因此,国内电力企业呈现集团化,产业化,标准化,智能化的发展趋势。集团化运作需要成员企业在采购、生产、销售、管理等各环节一起协同运作,产业联动和协同使管理难度增加。电力企业集团其对数据分析、辅助决策、智能管理的需求逐渐凸显。这些因素都能促使电力信息化的重点从生产经营操作层向业务职能管理层和企业战略决策层转移。电力行业的信息应用系统建设应运而生。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国智慧电力行业市场全景调查及投资潜力开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国智慧电力行业市场全景调查及投资潜力开云手机官网入口网址

《2025-2031年中国智慧电力行业市场全景调查及投资潜力开云手机官网入口网址 》共十一章,包含2025-2031年未来智慧电力行业发展预测分析,中国智慧电力行业投资机会与风险分析,智慧电力行业投资战略研究等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国智慧电力行业政策分析:政策支持力度不断加大,智慧电力行业发展一片光明[图]](http://img.chyxx.com/images/2022/0715/7af5ead240b8df3e301326cc1613c60299360c0d.jpg?x-oss-process=style/w320)

![2025年中国海洋通信行业产业链、市场规模、竞争格局和发展趋势分析:海洋通信网络覆盖范围不断扩大,市场规模有望持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国农产品冷链物流行业产业链、市场现状、重点企业及未来前景分析:产地冷链设施建设加快,行业迎来新发展机遇[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国体育赛事行业产业链图谱、发展现状、竞争格局及发展趋势分析:随着人们健康意识的增强,对体育赛事的消费需求不断增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)