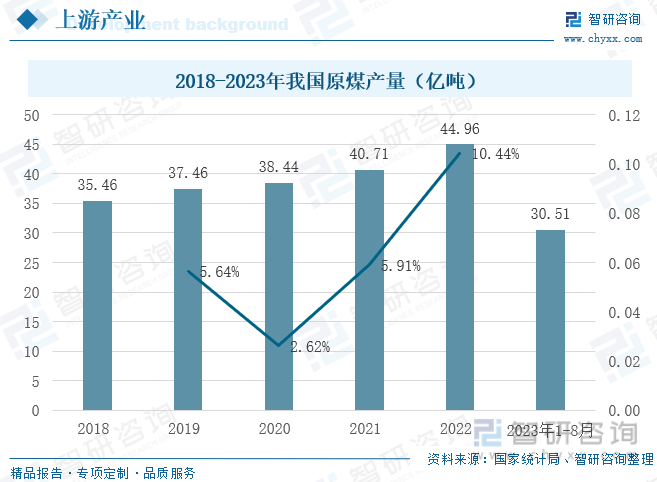

内容概述: 据国家统计局数据显示,2018-2022年我国原煤产量呈逐年上升的态势,2020年,全国原煤产量达到38.44亿吨,同比增长2.62%,我国煤制甲醇产量为7213万吨,同比增长6.4%,占总甲醇产量比重的73.2%,2021年我国原煤产量为40.71亿吨,同比增长5.91%,我国煤制甲醇产量为7741万吨,同比增长7.32%,占总甲醇产量比重的79.45%,2022年我国原煤产量达到44.96亿吨,同比增长40.44%,我国煤制甲醇产量为8023万吨,同比增长3.64%,占总甲醇产量比重突破80%。截止至2023年8月份,我国原煤产量为30.51亿吨。

关键词:煤化工产业链、原煤产量、煤制油、煤制甲醇

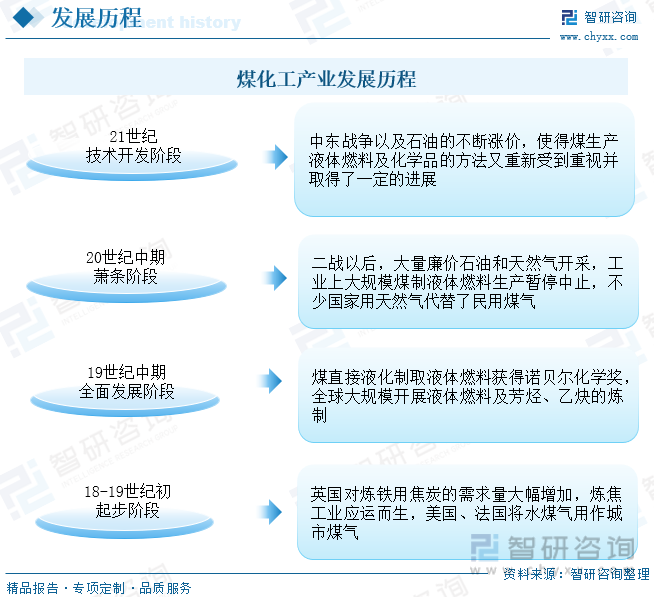

一、产业介绍:石油价格上涨推动燃煤需求,煤化工产业应用范围扩大

煤化工行业的发展历程可以追溯到19世纪初期,当时人们开始探索如何将煤转化为液体和气体燃料。然而,直到20世纪初,随着科技的不断进步,煤化工行业才真正开始发展起来。20世纪初,德国开始大规模建设煤化工企业,以生产合成气和氢气等化学品。在第一次世界大战期间,德国开始大规模生产合成氨和甲醇等化学品。这些化学品被用于生产肥料和炸药等战争物资。在20世纪50年代,煤化工行业进入了一个新的发展阶段。在这个时期,美国开始建设大规模的煤化工企业,以生产各种化学品和燃料。这些企业主要使用的是煤气化技术,将煤转化为合成气等化学品。在20世纪60年代,石油危机爆发后,各国开始重视能源安全和能源多元化的问题。在此背景下,煤化工行业得到了快速发展。各国开始投入大量资金和人力发展煤化工技术,以生产更多的化学品和燃料。在20世纪70年代,全球石油价格大幅上涨,导致许多国家开始寻找替代能源。在这个时期,煤化工行业得到了进一步发展,以生产燃料油和其他替代能源。在20世纪80年代,煤化工行业得到了进一步的扩大和发展。各国开始探索新的煤化工技术,以生产更高效的化学品和燃料。在21世纪初,随着全球能源需求的不断增加和石油价格的持续上涨,以及在科技日新月异的时代加持下,煤化工行业得到了进一步发展。

煤化工行业是以煤为主要原料,通过化学加工将其转化为气体、液体和固体产品的行业。这个行业的主要产品包括合成气、甲醇、烯烃和其他有机化学品,以及一系列的燃料,如柴油、汽油和煤油等。煤化工的上游产业为煤的开采和供应,煤是煤化工行业的主要原料,煤炭的开采和供应是整个行业的基础。煤炭开采后会被运送到煤炭处理和转化设施,以供进一步加工。中游产业为煤化工产品的生产。煤化工的下游产业为煤化工产品的应用,煤化工产品应用领域囊括了大大小小的产业,主要应用领域有塑料和纤维的生产、化学品生产、能源生产、农业和化肥生产、溶剂和燃料、建筑和房地产、电子和电器行业、医疗和药品行业等。总的来说,煤化工行业是一个非常复杂且多元化的行业,其产品被广泛用于各个领域。而这个行业的上下游产业链涵盖了采矿、化学加工、能源生产、农业和化肥生产等多个领域,而且这个链条上的每一个环节都相互关联并相互影响。

二、上游产业发展分析:原煤产能稳步上涨,煤炭销量逐年增加释放过剩产能

我国是全球最大的原煤生产国,我国煤炭资源丰富,但分布不均。西北地区的煤炭资源储量大,但开采条件较为恶劣,如新疆、内蒙古等地区。而东南沿海地区则缺乏煤炭资源,需要从外地运输。随着国民经济的发展和能源结构的调整,我国对原煤的需求不断增长,特别是在电力、化工、钢铁等行业,对原煤的需求量非常大。近年来,随着国民经济的持续增长和能源结构的调整,我国的原煤产能也在不断扩大。据国家统计局数据显示,2018-2022年我国原煤产量呈逐年上升的态势,2020年,全国原煤产量达到38.44亿吨,同比增长2.62%,2021年我国原煤产量为40.71亿吨,同比增长5.91%,2022年我国原煤产量达到44.96亿吨,同比增长40.44%,截止至2023年8月份,我国原煤产量为30.51亿吨。

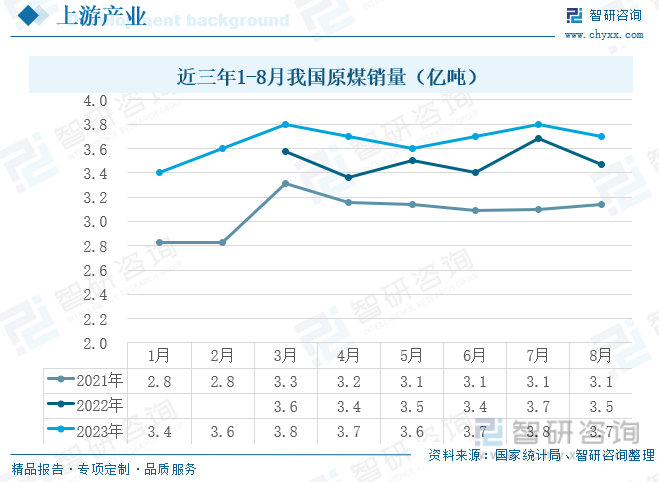

我国近三年1-8月份原煤的销量情况呈现出一定的波动性,总体上呈现增长趋势。从2021年到2023年,我国原煤在这三年中也经历了一些变化,影响因素也较为复杂。从供需关系角度来看,我国原煤市场受到供需双方的影响。在供给方面,近年来我国煤炭产能总体上呈现出过剩的态势。国家统计局数据显示,截至2021年底,全国煤矿年产能达到了40.71亿吨。虽然在建煤矿产能逐渐释放,但原煤产量仍然受到产能过剩的制约。这种情况下,煤炭企业普遍面临着产能利用率不足的问题,导致原煤的供给相对过剩。而在需求方面,随着我国经济的稳定增长和能源结构的调整,对原煤的需求量也在逐步增加。特别是在电力、化工、钢铁等行业,对原煤的需求量较大。这些行业的发展带动了原煤销量的增长。另外近年来国家大力推动能源结构调整和环保政策的实施,对煤炭行业进行了一系列的改革和调控,对煤炭行业进行了大规模的产能退出和重组,对不符合标准的企业进行处罚和关停,这在一定程度上影响了原煤的销量。未来,随着我国经济和能源结构的持续调整以及政策调控的加强,我国原煤市场还将继续发生变化。

三、产业发展现状:产业产品产能及比重同步增长,煤化工发展前景良好

我国是一个煤炭大国,因此在煤化工行业中,甲醇作为一种重要的化学产品,在煤化工行业中具有重要的地位。我国的煤制甲醇产能占甲醇总产量70%-80%,可以说是我国甲醇生产最为重要的一环。近年来,我国的甲醇总产能在逐年增长,且仍有较大的发展空间。甲醇作为煤化工产业链中的重要一环,其下游产品的开发和应用也越来越受到关注。目前我国甲醇的下游消费结构比较单一,主要应用于甲醛、醋酸等传统化工领域。随着技术的不断进步和消费结构的升级,甲醇在高端化学品和新材料等领域的应用也在逐步拓展。根据2018-2022我国煤制甲醇产量数据,2020年我国煤制甲醇产量为7213万吨,同比增长6.4%,占总甲醇产量比重的73.2%,2021年我国煤制甲醇产量为7741万吨,同比增长7.32%,占总甲醇产量比重的79.45%,2022年我国煤制甲醇产量为8023万吨,同比增长3.64%,占总甲醇产量比重突破80%。我国煤制甲醇产能仍是主流工艺。在《石油和化学工业“十三五”发展指南》中,要求“十三五”期间中国要加快现有乙烯装置的升级改造,其中煤(甲醇)制乙烯所占比例要达到20%以上。因此,可以预测在未来的发展中,煤制甲醇在甲醇市场中的占比将会继续增加。

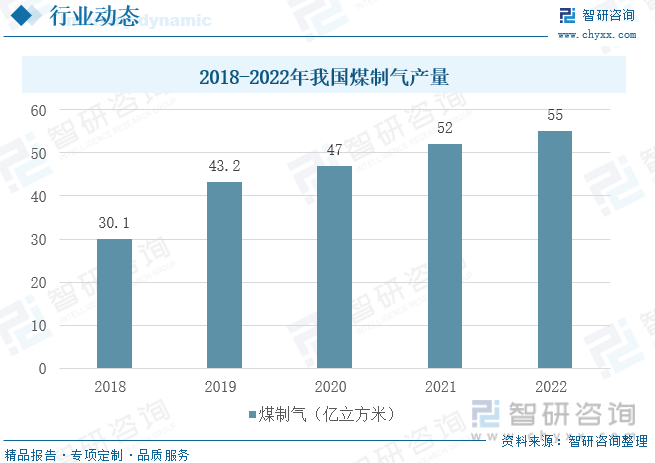

煤制气是我国煤化工产业的重要分支,我国具有丰富的煤炭资源,同时又是世界上最大的天然气消费市场,因此发展煤制气对于补充国内天然气市场的缺口具有重要的战略意义。煤制气的生产过程主要包括煤的干燥、煤的气化、煤气净化、以及下游产品制备等多个环节。其中,煤的气化是关键环节之一,它通过将煤与蒸汽反应生成合成气。然后,合成气经过净化处理后,可进一步加工成各种化学原料和燃料。我国近年来煤制气产量大踏步上涨,2020年我国煤制气产量为47亿立方米,同比增加了3.8亿立方米,2021年我国煤制气产量为52亿立方米,同比增长了10.63%,2022年我国煤制气产量为55亿立方米,同比增加5.77%。此外,我国在发展煤制气的同时,也在积极探索煤制气的多元化应用。除了用作燃料和化工原料外,煤制气还可用于生产甲醇、二甲醚、烯烃等化学品,以及作为合成氨、费托合成等工艺的原料。这些多元化应用不仅有助于提高煤制气的附加值和市场竞争力,同时也有利于推动煤化工产业的转型升级。

煤制油产业也在煤化工产业中扮演着重要的角色。由于我国能源资源禀赋的基本特征是“富煤、贫油、少气”,原油资源短缺已经成为我国能源安全的重要因素之一。因此,充分利用储量丰富的煤炭资源制备高品质柴油、汽油及航空煤油等产品,能够有效缓解原油资源较大比例依赖进口的压力,降低国际能源供应波动对我国经济发展的不利影响。煤制油产业的发展对煤化工上游产业煤炭行业的转型升级起着推动作用。传统煤炭生产和消费对环境产生极大地破坏,对环境保护造成很大压力,煤炭行业转型升级至关重要。根据2018-2022我国煤制油产量数据,我国煤制油产量呈波动状态,2020年我国煤制油产量为965万吨,同比增加29.43%,2021年我国煤制油产量大幅度下滑,为679.5万吨,同比减少29.59%,2022年我国煤制油产量有所回暖为823万吨。

相关报告:开云电竞官方网站下载安装 发布的《中国煤化工行业市场专项调研及投资前景开云手机官网入口网址 》

全国各省份煤化工行业产业园区分布情况呈现出明显的地域差异性。从内蒙古、陕西、山西和山东等地区来看,这些地区煤炭资源丰富,每年煤炭采选产能和产量较大,因此煤化工产业园区分布也较为密集。内蒙古自治区拥有多达20个煤化工产业园区,主要分布在鄂尔多斯、呼伦贝尔、霍林河、通辽、赤峰和乌海等地。这些园区以传统煤化工和新型煤化工为主,包括煤制油、煤制气、煤制烯烃、煤制乙二醇等多元化产品结构,同时也发展煤基新材料、现代煤化工循环经济等新兴产业。陕西省拥有13个煤化工产业园区,主要分布在榆林、渭南、韩城、汉中等地。这些园区以传统煤化工和现代煤化工为主,重点发展煤制油、煤制气、煤制烯烃、煤制乙二醇等产品。山西省拥有11个煤化工产业园区,主要分布在太原、晋中、临汾、吕梁、忻州等地。这些园区以传统煤化工和新型煤化工为主,重点发展焦炭、化肥、合成氨等传统煤化工产品和煤制烯烃、煤制乙二醇等新型煤化工产品。新疆地区也有8个煤化工产业园区,主要分布在准东、霍尔果斯等地。这些园区以现代煤化工为主,重点发展煤制油、煤制气、煤制烯烃等产品。除此之外,河南、宁夏、山东和河北等省份也分别拥有2~7个煤化工产业园区。这些园区主要分布在各地市的工业园区内,以传统煤化工和新型煤化工为主,涉及的产品包括焦炭、化肥、合成氨、甲醇、醋酸等。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国煤化工行业市场专项调研及投资前景开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国煤化工行业市场专项调研及投资前景开云手机官网入口网址

《2025-2031年中国煤化工行业市场专项调研及投资前景开云手机官网入口网址 》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国煤化工行业重点企业对比分析:中国神华VS中煤能源[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)