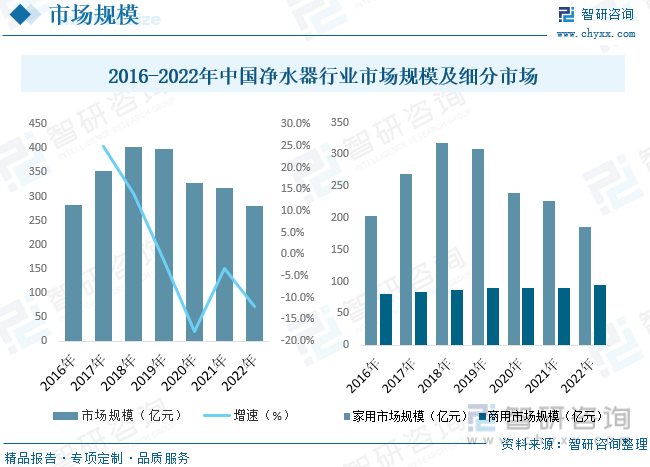

内容概述:据统计,截至2022年我国净水器市场规模为279.4亿元,其中家用净水器市场规模为185.3亿元,商用净水器市场规模为94.1亿元。

关键词:净水器行业产业链、净水器市场规模、净水器产量、净水器需求量、净水器竞争格局、净水器发展趋势

一、净水器行业概述

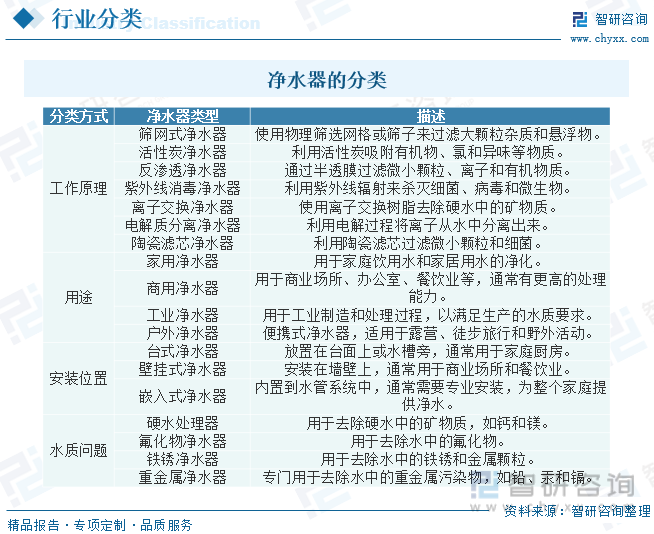

净水器也叫净水机、水质净化器,是按对水的使用要求对水质进行深度过滤、净化处理的水处理设备。净水器的功能就是过滤水中的漂浮物,重金属、细菌、病毒等都去除掉,它具较高的过滤技术,一般为五级过滤,第一级为滤芯又称PP棉,第二级颗粒活性碳,第三级为精密压缩活性炭,第四级为反渗透膜或超滤膜,第五级为后置活性炭。净水器不仅对自来水污染比较严重的地区适用,也能过滤到常规自来水中的余氯,同时可以改善用水口感。

二、中国净水器行业相关政策

近些年,为促进节水技术成果转化与推广应用,进一步推进净水器发展,我国各部门纷纷出台了一系列政策,如水利部发布的《2017年全国节水产品推荐名录》提到,推进合同节水管理,促进节水技术成果转化与推广应用,提高节水技术水平和节约用水效能,7类产品包括城镇生活节水产品(水嘴、便器、淋浴器、家用净水器等)等。

三、净水器行业产业链

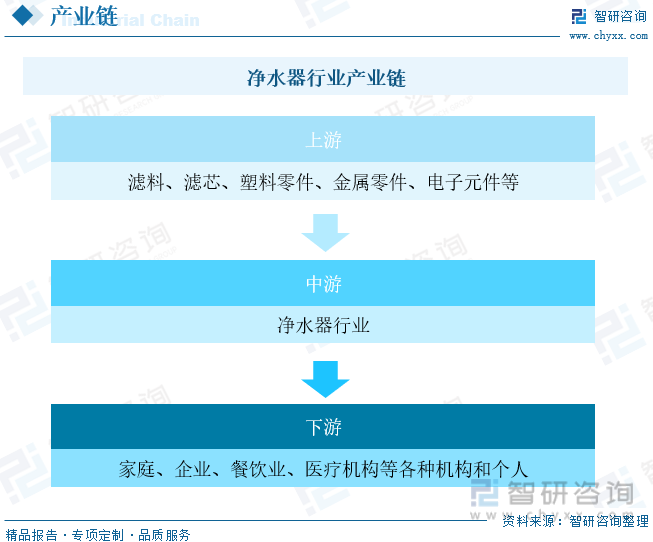

净水器行业产业链上游主要为原材料提供商,包括提供制造净水器所需的各种原材料,如滤料、滤芯、塑料零件、金属零件、电子元件等。中游为净水器制造商,将原材料和组件组装成最终的净水器产品,进行质量控制和测试,以确保产品符合标准和规定。下游最终用户包括家庭、企业、餐饮业、医疗机构等各种机构和个人,他们购买和使用净水器以满足饮用水和水处理需求。

目前全球各类膜组件产品中,反渗透膜占膜市场的比重约为49%,主要用于海水脱盐及超纯水的制造,而超滤与纳滤合占21%左右,主要用于污水、废水处理及回用、给水净化以及海水淡化预处理等领域。随着超滤、微滤、反渗透等膜技术在中国电力、有色金属冶炼、海水淡化、污水回用等应用范围迅速扩大,以陶氏化学为代表的跨国企业正在将膜生产基地和研发力量大规模地向中国转移,国内外膜组件设备生产商正迎来一轮激烈的行业竞争。据统计,截至2022年我国膜材料市场规模增长至573亿元,其中反渗透膜占据50%的膜材料市场,超滤、纳滤、微滤分别均占比约10%的膜材料市场。

相关报告:开云电竞官方网站下载安装 发布的《中国净水器行业市场运营格局及前景战略分析报告》

四、净水器行业发展现状分析

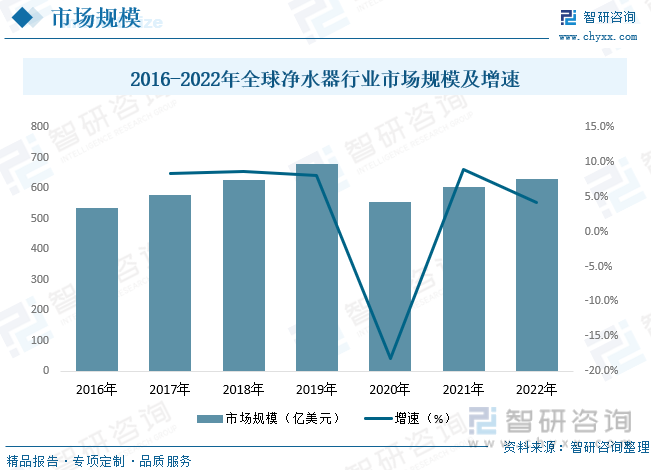

近年来水污染、空气污染等环境问题日益严峻,给人们的身体健康带来极大困扰的同时,也催热了净水器等行业的销售。目前,全球共有约35亿多人居住在城市地区。随着人口数字的不断增加,水污染带来的社会问题将更加突出。随着人们净水意识的逐渐觉醒,使得大家对污染物、化学用品等问题越来越关注,净水器的需求将迅猛上升。2010年全球净水器行业市场规模338.3亿美元,到2022年全球净水器行业市场规模达到了630.4亿美元,年复合增长率5.32%。

进入2000年以来,我国净水器行业迅速复苏和增长,净水器生产企业迅速发展壮大。国家统计局数据显示,目前我国获取卫生部颁发的卫生许可批件的净水器合法生产企业约有1500余家,实际数量正在以每年约30%的速度增长。目前,发达国家净水器普及率已非常高,未来随着国内净水器生产企业在技术和品质上逐渐突破,净水器国际市场需求将会释放出来,但是因为市场监管的不到位和产品标准的却是,中国净水器市场鱼龙混杂,产业发展极不规范。据统计,截至2022年我国净水器市场规模为279.4亿元,其中家用净水器市场规模为185.3亿元,商用净水器市场规模为94.1亿元。

随着经济发展的加速,中产阶级日益壮大,主流消费群体的消费能力也在逐渐增强,这也为中高端产品市场的发展奠定了基础。相比于主打廉价和性价比的产品,他们更愿意为真正能满足他们需求的好产品买单。同时国家标准的出台,使得行业向着品牌化的方向发展,行业逐渐进入良性的发展阶段,行业发展逐渐向好,各类主流品牌占据市场的主要份额,低端劣质产品逐渐退出市场。2016年我国净水器产量1836.2万台,到2022年净水器产量达到了2255.3万台。

经过多年的发展,我国已经是全球净水器制造中心之一。不过,目前国内家用净水器的普及率还比较低,远不及欧美、日韩等国家超过70%的净水设备家庭普及率。我国净水器市场经过那么多年的努力和发展,产品开始在很大的程度上获得了消费者的认可,越来越多的市民开始考虑或者已经购买家用净水器。据统计,截至2022年我国净水器需求量为1532.9万台,其中家用净水器需求量为739.4万台,商用净水器需求量为793.5万台。

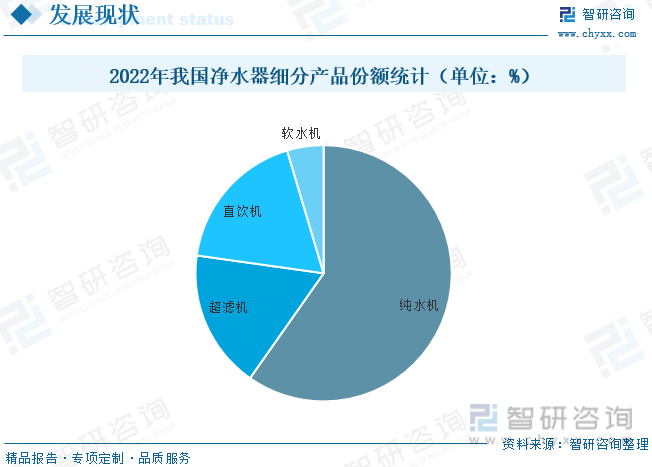

纯水机是一种采用多级滤芯进行水质净化处理的净水设备,处理多使用不添加化学物质的过滤、吸附、反渗透等物理方法。根据纯水机净水精度可以分为生活饮用型纯水机,也叫家用纯水机和可达到实验室纯净水质要求的实验室用纯水机两类。纯水机设备的应用范围非常广泛,包括医疗、实验室、电子、制药、化工、食品等行业。据统计,2022年纯水机占我国净水器市场规模总量的59.8%;超滤机规模占比为17.5%;直饮机占比为18.2%。

五、中国净水器行业重点企业

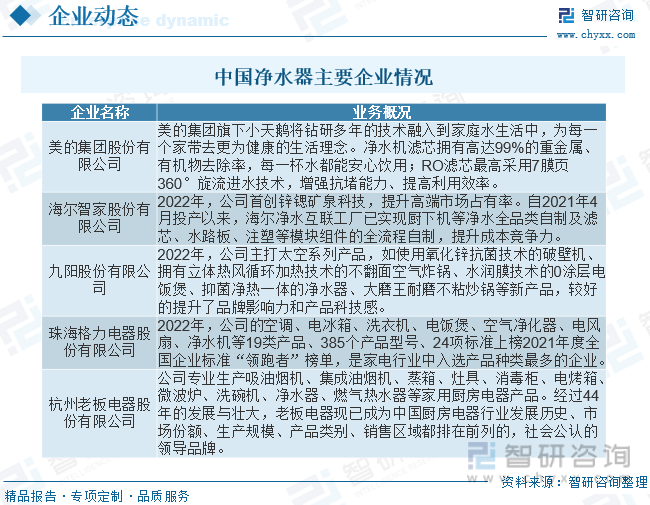

目前市面上的净水器主要分为三大类:进口净水器品牌、跨行业家电品牌旗下净水器以及国产中小净水器品牌。其中国外进口企业净水器发展成熟,具有优质的原材料和品牌产品设计,以及先进的技术和设备,个性差异化特色明显。此外,国内净水器企业竞争力不足,给国外净水器企业大开方便之门。跨行家电企业品牌知名度高,容易得到消费者的认可。本身在家电市场上就占据相当的份额,在行业发展初期,更容易拓展市场。而国产中小企业相对大企业而言,极具灵活性,可以更好的满足消费者需求的个性化、差异化趋势。

六、中国净水器行业发展趋势分析

随着人们消费水平的提高,越来越多的人会购买净水器中的高端产品,而净水器的高端产品主要集中在反渗透和超滤两种类型中。国内目前热销的净水器中,着重点基本在于产品的滤芯以及净水技术,从而忽视了产品的外观设计,最终导致净水器仅能隐藏在黑暗的橱柜里,同时配备了储水的水箱,并占据了橱柜很大的空间。未来净水器市场将实现“安全、健康、环保、方便、时尚”的五大净水器要素,以“互联网+净水器”为路径,达到了品牌创新和模式创新,起到了领导、带头、典范的作用,成为新起点的品牌合作。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国净水器行业市场运营格局及前景战略分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国净水器行业市场运营格局及前景战略分析报告

《2025-2031年中国净水器行业市场运营格局及前景战略分析报告》共十五章,包含净水器市场面临的挑战及应对建议,净水器行业投资价值分析,2025-2031年中国净水器市场前景分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年净水器发展环境(PEST)分析:随着居民生活品质提升,净水器的需求也将稳步增长 [图]](http://img.chyxx.com/images/2022/0309/a22df55ef4b255289f572d267ed3ee12f0b0b3b2.png?x-oss-process=style/w320)