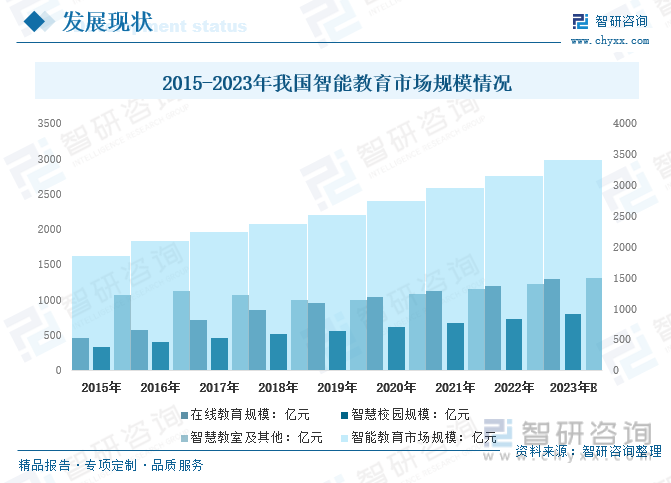

内容概要:近年来,我国智能教育市场规模呈增长趋势,2022年我国智能教育行业规模增长至3159亿元,其中:在线教育规模1202亿元,智慧校园规模732.5亿元,智慧教室及其他1224.5亿元。预计2023年有望达到3419.5亿元,其中:在线教育规模1299.6亿元,智慧校园规模804.2亿元,智慧教室及其他1315.7亿元。

关键词:智能教育市场规模、智能教育市场竞争格局、智能教育行业发展前景

一、定义及应用优势

智能教育,是指国家实施《新一代人工智能发展规划》、《中国教育现代化2035》、《高等学校人工智能创新行动计划》等人工智能多层次教育体系的人工智能教育。

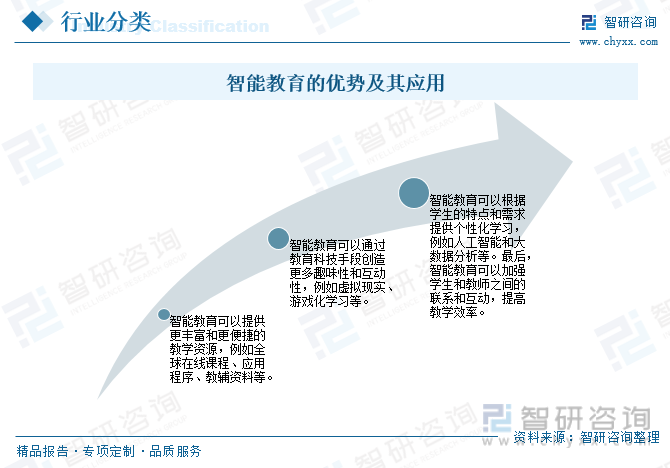

智能教育不同于传统教育,智能教育具有很多创新性的优势。智能教育可以帮助学生和教师更好地互动和学习,提高教学效率。在传统教育中,学生通常只是“被动”的学习,没有互动和参与空间。

二、行业发展现状

随着以云计算、大数据、物联网、人工智能和区块链为代表的新一代智能技术在教育中的应用,教育正日益走向智能时代。截至2022年底,全国中小学(含教学点)互联网接入率达100%,未联网学校实现动态清零,而高等教育基本全面实现网络覆盖。

截至2022年,99.5%的中小学拥有多媒体教室,总数量超过400万间,学校配备的师生终端数量超过2800万台。中小学数字化教学条件全面提档升级,基本形成了网络覆盖完全、线下多媒体教学空间和网络教学空间融合的泛在化学习环境。

智能教育可以更好地满足不同学生的个性化需求,提高教育质量。2022年,在国家政策扶持、教育信息化快速发展及庞大市场需求的多重因素推动下,我国智慧教育行业迎来快速发展期。2022年我国智能教育行业规模增长至3159亿元,其中:在线教育规模1202亿元,智慧校园规模732.5亿元,智慧教室及其他1224.5亿元。预计2023年有望达到3419.5亿元,其中:在线教育规模1299.6亿元,智慧校园规模804.2亿元,智慧教室及其他1315.7亿元。

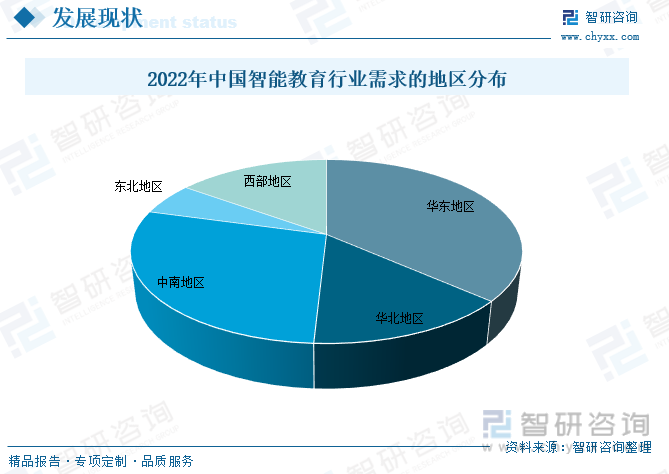

受区域经济发展水平、教育现状、产业渗透情况等因素的影响,我国各区域智能教育产业发展存在一定的差异。目前,国内智能教育行业消费地区主要分布在华东、华北、中南灯地区2022年华东地区智能教育市场规模为1153.4亿元,占36.51%;华北地区规模为453.3亿元,占14.35%;中南地区规模为898.4亿元,占28.44%。

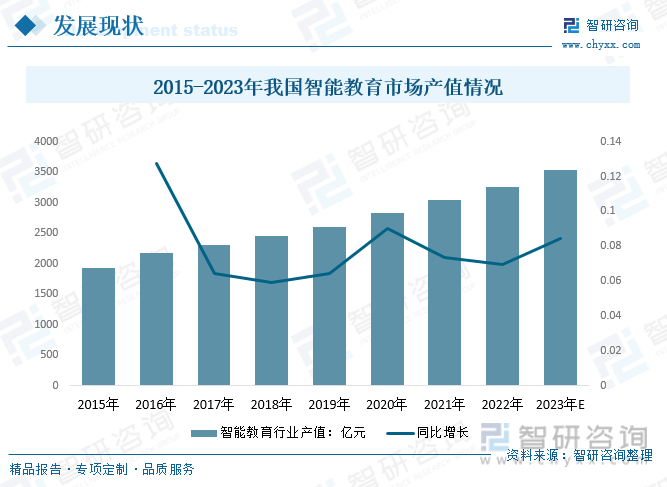

我国智能教育行业产值随着市场需求的增长而不断增长,2015年我国智能教育行业产值1924.2亿元,到2022年智能教育行业产值达到了3259.1亿元,2023年我国智能教育行业产值将达到3534.1亿元,预计未来几年我国智能教育行业产值将持续增长。

相关报告:开云电竞官方网站下载安装 发布的《中国智能教育行业市场调查分析及未来前景分析报告》

三、产业链

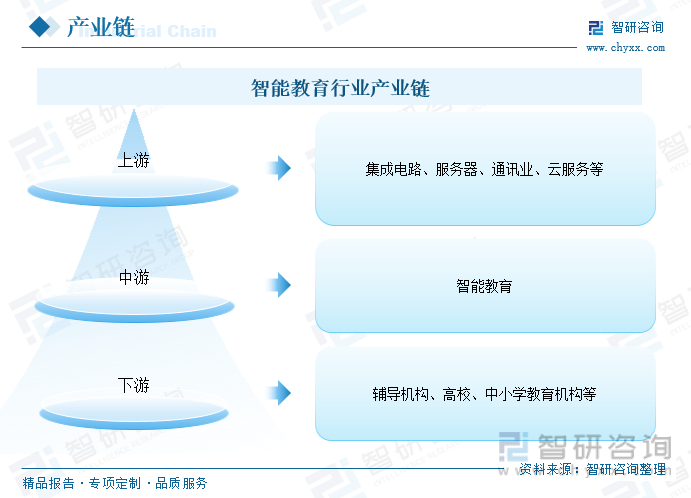

1、产业链结构

智能教育系统行业的上游为基础软、硬件供应商、内容供应商,为中游的智能教育系统服务商提供教育信息化相关软硬件产品。教育系统行业下游为各类终端教育机构和个人用户,主要集中在辅导机构、高校、中小学教育机构等。

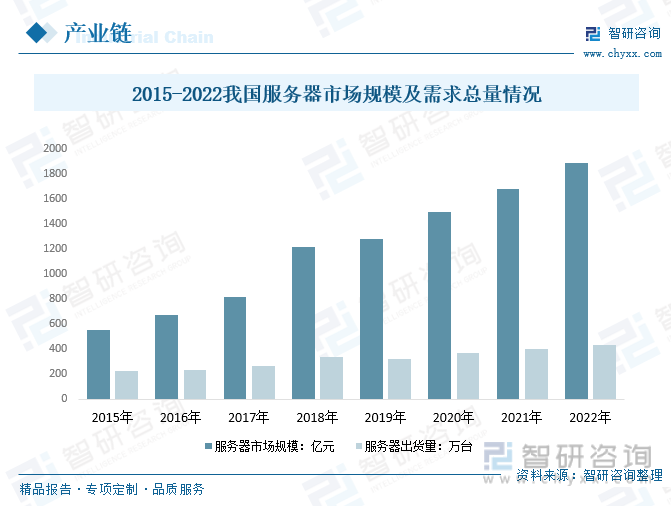

2、上游-服务器

服务器是计算机的一种,它比普通计算机运行更快、负载更高、价格更贵。服务器在网络中为其它客户机(如PC机、智能手机、ATM等终端甚至是火车系统等大型设备)提供计算或者应用服务。服务器具有高速的CPU运算能力、长时间的可靠运行、强大的I/O外部数据吞吐能力以及更好的扩展性。

服务器技术的发展也为人工智能在教育领域的创新发展提供了强有力的支持。2022年我国服务器出货量为434.1万台,我国服务器市场规模从2014年的458.78亿元增长至2022年的1888.37亿元。

3、下游-主要受众群体(在校生、教师)

人工智能技术可以帮助学生实现自主学习,让他们能够根据自己的需求和进度来安排学习时间。随着国家对教育事业的重视,近年来我国教育事业高速发展,2020年全国共有各级各类学校53.71万所,较2019年增加了0.7万所,同比增长1.3%,2021年较2020年小幅减少,2021年全国共有各级各类学校52.93万所,较2020年减少了0.78万所,同比减少1.45%,2022年,全国共有各级各类学校51.85万所,同比减少2.04%。在未来,国际竞争的焦点是人才资源,决定人才资源的质量实质在于教育。

四、相关政策

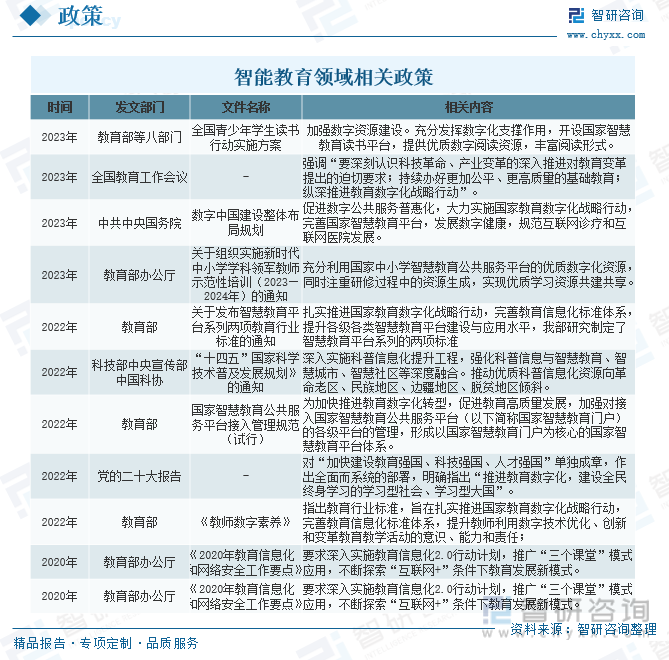

智慧教育领域的蓬勃发展离不开政策的引导和支持,加之较为良好的经济环境和市场环境,使得智慧教育行业飞速发展。教育信息化在我国教育产业的发展过程中具有重要地位,国家高度重视教育的信息化改造。为促进教育高质量发展,我国大力推进教育数字化转型,并出台了一系列政策规划,鼓励智慧教育行业的发展。

近年,全国各省市也相继出台相关政策,推动智能教育行业的发展。如2023年1月,北京教育部发布《关于进一步加强新时代中小学思政课建设的意见》中指出,充分用好数字资源平台,以空中课堂为纽带,及时将优质课程资源汇聚到北京市和国家智慧教育公共服务平台,实现优质资源共建共享、互相学习借鉴。

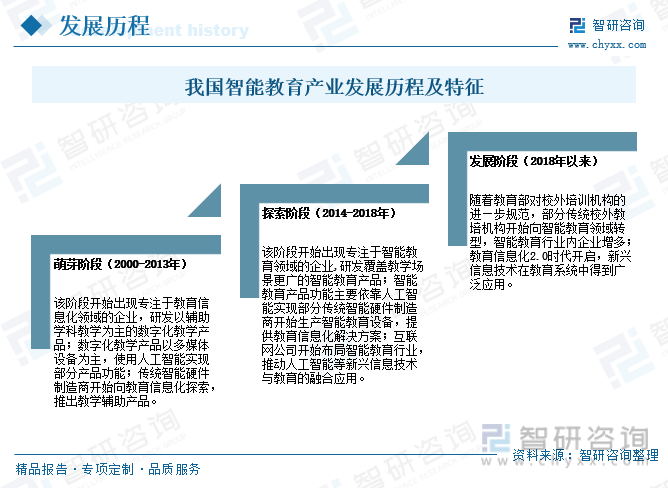

五、行业发展历程

国内智能教育研究始于本世纪初。2000年,学者提出了“智能教育”一词,认为智能教育就是一种远程教育,是实现大规模个性化教育的一种手段。2018年,学者指出智能教育包含三个方面,智能技术支持的教育、学习智能技术的教育和促进智能发展的教育。

中国智能教育行业经历了萌芽期、探索期、发展期,智能教育产品的应用从辅助学科教学到涵盖教学全过程,智能硬件制造商、互联网公司、校外教培机构布局智能教育行业,助力行业发展。

六、竞争格局

1、部分主要经营企业

人工智能教育作为新兴的教育领域,近年来迅速发展,并逐渐呈现出多元化的竞争格局。各大教育机构、科技公司、创业企业纷纷进入该领域,力图在人工智能教育市场占据一席之地。目前,我国智能教育主要经营企业有科大讯飞股份有限公司、成都佳发安泰教育科技股份有限公司、鸿合科技股份有限公司、三盛智慧教育科技股份有限公司、广州市奥威亚电子科技有限公司等。未来,线上教育优势更加凸显、智慧教育行业竞争将更加激烈,未来也会更加注重智慧教育型人才的培育。

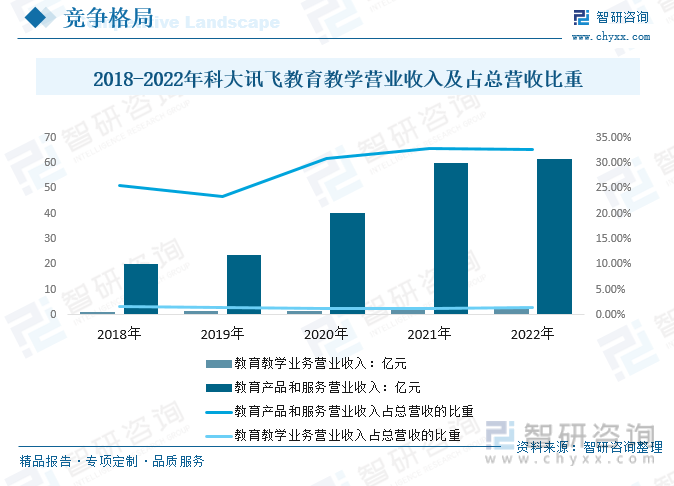

2、领先企业-科大讯飞

科大讯飞在“人工智能助力教育,因材施教成就梦想”理念指导下,面向国家重大教育命题,通过人工智能核心技术加教育教学场景深度融合应用,为学生、教师以及各级教育管理者提供精准便捷的服务,实现教与学过程中的数据积累,帮助师生减负增效,促进教育进步。目前,讯飞智慧教育产品已在全国32个省级行政单位以及日本、新加坡等海外市场应用。科大讯飞智慧教育业务围绕“既要让学生作业减负,也要教学质量提升;既要减少考试,也要科学评估教学成效。科大讯飞在教育领域,已经实现了源头技术创新和产业应用的良性互动,在不断扩大的应用规模中成效显现。

据企业公报数据显示,2022年科大讯飞教育产品和服务营业收入61.61亿元,占总营收的32.74%;其中教育教学业务营业收入2.59亿元,占总营收的1.37%。

七、行业发展趋势

智能教育是指利用人工智能等技术,为教育提供智能化的支持和服务,促进教育变革创新,提高教育质量和效率的一种教育模式。智能教育对教材教具的改变是一种质的飞跃,不仅提升了教材教具的品质和价值,而且促进了教学方式和方法的创新和变革。

走进智能时代,中国高度关注人工智能对教育带来的巨大影响,密切关注人工智能对教育带来的问题和挑战,秉持积极审慎的态度,踏踏实实走好未来智能教育发展之路。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国智能教育行业市场调查分析及未来前景分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国智能教育行业市场调查分析及未来前景分析报告

《2025-2031年中国智能教育行业市场调查分析及未来前景分析报告》共十三章,包含2025-2031年智能教育行业投资机会与风险,智能教育行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年全球人工智能教育行业发展现状、场景变革方向及行业发展建议分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国精密行星减速器行业全景速览:国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国公共服务平台建设行业现状分析:公共服务平台是推动社会服务现代化的重要工具,逐步向数字化、智能化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)