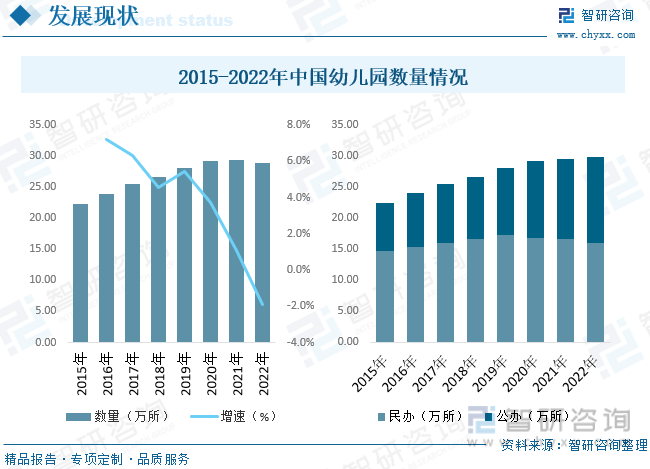

内容概述:目前,早教市场缺乏权威的认证与监督,大部分机构是以咨询公司的名义从事早教业务,只需工商注册,市场准入门槛较低,据统计,截至2022年我国幼儿园数量28.92万所,其中民办幼儿园数量为16.05万所,公办幼儿园数量为13.87万所。

关键词:早教行业政策、早教行业产业链、早教行业市场规模、幼儿园数量、学前教育人均支出、早教行业发展趋势

一、早教行业概述

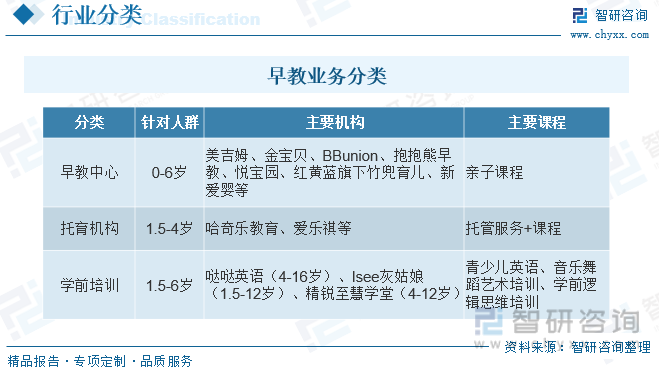

早教指为0-6岁儿童提供的学前教育服务。根据儿童生理和心理发展的特点以及敏感期的发展特点,而进行的有针对性的指导和培养的教育阶段,主要为儿童多元智能和健康人格的培养打下良好的基础,包括托育机构、早教中心和兴趣培训班等形式。早期教育的内容主要包括语言教育、动作教育、认知教育、社会性教育、营养和喂养、卫生和保健六个方面。这六个方面是相互联系、密不可分的,在具体实施的时候,经常需要相互渗透、相互支持,这样才能真正达到早期教育的预期目标。

二、中国早教行业相关政策

2010年,我国特别强调,要关注并支持学前教育,引导社会各方力量积极参与,多渠道、多措施开发和丰富教育资源,以科学保教为基础,促进婴幼儿健康茁壮地成长,推动学前教育事业稳步持续发展。为全面提高婴幼

儿照护服务水平,有必要在当前基础上完善和优化相关政策制度,引导更多社会力量积极参与,在专业及时的指导下,促进我国科学育儿水平进一步提升。2020年,我国发布关于学前教育法的草案,允许并支持国内专家学者展开关于教育方面的研讨活动,促进我国科学理念变得先进成熟,不断探索出更科学、更有效的教育方法。

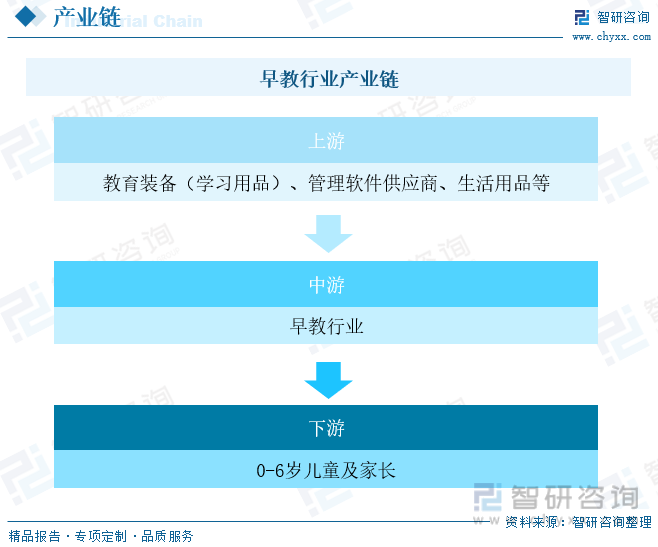

三、早教行业产业链

早教行业的上游是主要是教学内容、教学教具、管理软件的提供商,主要的采购对象是课程、教具、玩具等产品,供给较为充分,不存在行业的依赖性。早教行业的下游主要是包含0-6岁婴幼儿及其父母。随着家庭收入的提高、和家庭教育观念的升级,早期教育被越来越多的父母接受和重视,下游的需求旺盛,市场前景广阔。

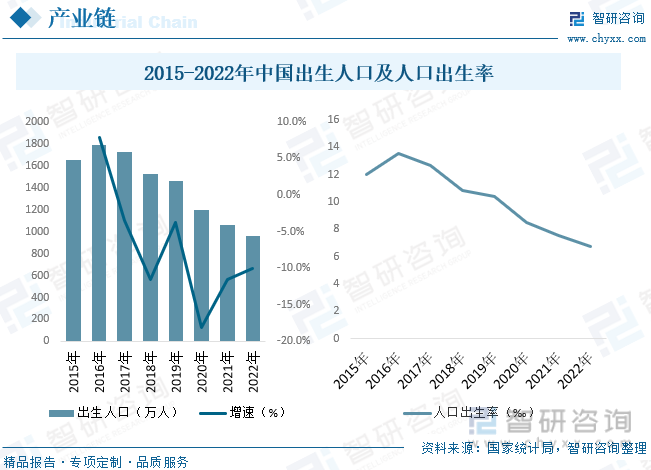

随着二孩政策的放开,国内育龄夫妇的生育意愿逐渐增强。数据显示,2015-2022年,虽然新生儿的数量逐渐减少,但基于我国庞大的人口基数,每年新增人口依然很多同时,一胎出生占比逐渐减少,年轻夫妇早早孕育孩子的意愿不是很高,基本上都是事业稳定,有一定经济基础后才会选择生育,说明年轻夫妇更愿意在一切准备就绪后提供给孩子全面的成长环境。而二胎或多胎的比率上升说明家庭具有教养孩子的经验,并且有能力支撑多个孩子的成长负担。随着国家三孩政策的开放,以后我国对早教行业的需求将越来越大,随着我国经济形势良好,家庭的可支配收入逐渐增加,未来家庭必将把很大一部分家庭经济用于孩子的早教方面。

相关报告:开云电竞官方网站下载安装 发布的《中国早教行业市场调研分析及发展前景展望报告》

四、中国早教行业发展现状分析

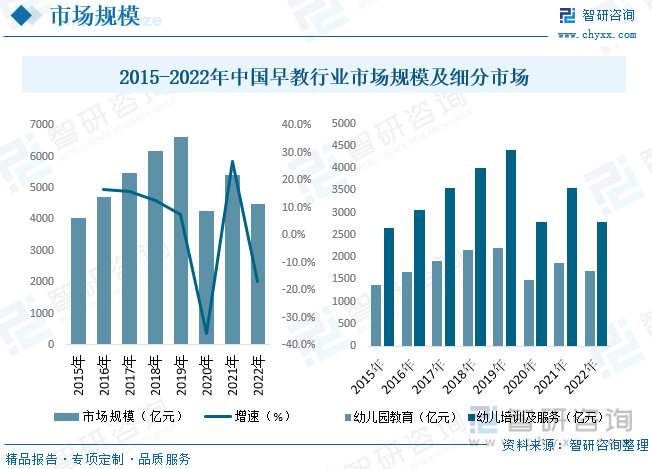

目前我国早教市场的渗透率低,平均还不到20%,以欧美、日韩等国家60-80%的渗透率为参照,说明我国早教市场开发还不成熟,有更大的提升空间,早教行业的消费空间还很大。2020年因疫情影响,中国早教市场规模有所下降,2020年早教市场规模为4263亿元,同比下降35.7%,2021年早教市场规模有所回升,市场规模为5412亿元,受疫情反复影响,截至2022年我国早教市场规模为4492亿元;总之,我国早教行业仍处于发展的初期阶段,各种问题在未来可能仍将需要解决,但各早教品牌也凭借着在各自领域独特的运营模式、不同的产品结构等不断获得投资机构的青睐。未来,随着行业逐步步入正规,早教行业的发展仍将具有广阔前景。其中幼儿培训及服务市场规模将增加更为迅速。

目前,早教市场缺乏权威的认证与监督,大部分机构是以咨询公司的名义从事早教业务,只需工商注册,市场准入门槛较低,与幼儿园相比缺乏信服力,家长并不能放心地把孩子交出去。此外,不少早教机构存在过度营销或虚假营销的现象,“国际背景、双语教学”似乎成为早教机构的特定背景,现实只不过是加盟代理,并没有相关培训。教育部门对这些机构的经营监管无权涉及,市场监管部门又对其教学活动无法深入,造成诸多早教机构的“爆笋”及“爆雷”,早教公司的破产一方面让家长多花了冤枉钱,另一方面也耽误了孩子最好的教育时期。据统计,截至2022年我国幼儿园数量28.92万所,其中民办幼儿园数量为16.05万所,公办幼儿园数量为13.87万所。

2021年我国幼儿教育(早教)招生人数为1526.24万人,2022年我国幼儿教育(早教)招生人数下降至1484.85万人。2021年我国幼儿教育(早教)在校生数为4805.21万人,2022年我国幼儿教育(早教)在校生数下降至4627.55万人。

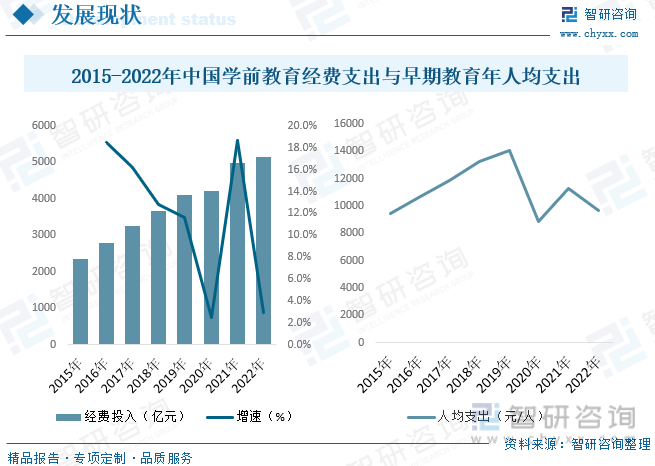

国家重视学前教育行业,投入经费显著增加。自2010年起,国家颁布实施了《国家中长期教育改革和发展规划纲要(2010-2020年)》,并出台了加速发展学前教育的文件,如《关于当前发展学前教育的若干意见》提出了财政投入要求;根据各地的学前教育情况,以县为单位实施了“学前三年行动计划”;设立了中央专项资金,以中西部农村地区为重点,引导各地加大投入。2022年我国学前教育经费增长至5137亿元,2015-2022年CAGR为11.7%。总的来看,近几年来我国早期教育年人均支出总体保持稳定的增长态势,2020年大幅下降主要是由于授课时间减少,收入延期确认,导致年均支出大幅下降,2022年我国早期教育年人均支出为9706元/人。

五、中国早教行业重点企业

目前我国早教行业发展势头良好,但是品牌集中度低,市场满意度有待提升。随着我国社会经济的发展,在文化教育方面的人均可支配收入逐年上涨,国民素质和国民受教育程度越来越高,对教育重视程度也有了大幅度的提升,于是大量家长将婴幼儿送到相关的早教机构进行早教培训,使得一些人口密集的城区逐渐出现形形色色的早教机构,形成了激烈的市场竞争。与此同时,多数早教机构处于创业期,规模小、实力弱、品牌知名度小、品牌集中度低,难以达到消费者的理想需求。

六、中国早教行业前景展望

早教虽然不是全民刚需,但是对于中产以上的双薪家庭群体来说算是标配。目前早教参培率整体比较低,未来增长空间大,市场拓展空间很巨大,另外,预计全国范围的双薪家庭比例在提升,工作与看护的现实矛盾不易化解,早教需求愈发旺盛。城市双薪家庭比例会越来越高,早教需求会越来越大,由于隔代差异和教育理念冲突,老年人普遍被认为缺乏与时俱进的教育理念,老旧传统的教育方式也会阻碍孩子的成长,隔代照顾已不再流行。为了不让孩子成为留守儿童,对于专业育儿人员和机构的需求会越来越明显,随着城市中产阶级规模的扩大以及对早教重视程度的不断提升,早教行业市场前景广阔。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国早教行业市场调研分析及发展前景展望报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国早教行业市场调研分析及发展前景展望报告

《2025-2031年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2025-2031年中国早教行业发展趋势及投资分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)