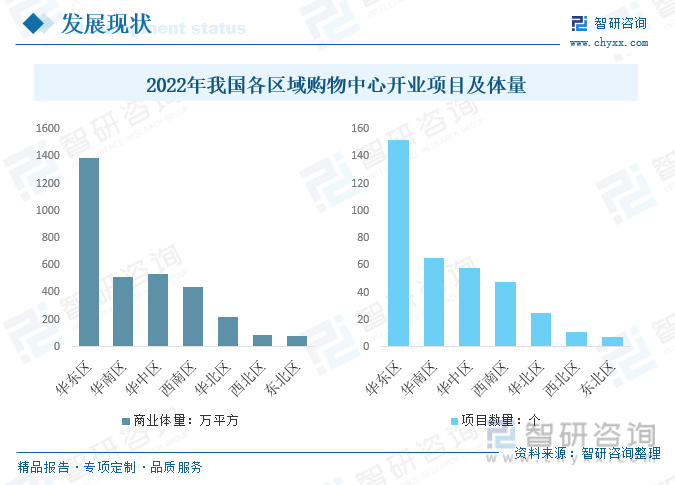

内容概要:2022年我国购物中心开业项目及体量主要集中在华东地区,购物中心开业项目152个,开业商业体量1391.3万平方;华南区购物中心开业项目65个,开业商业体量 511.73万平方;华中区购物中心开业项目58个,开业商业体量 538.12万平方;西南区购物中心开业项目48个,开业商业体量 437.7万平方。

关键词:购物中心市场规模、购物中心市场竞争格局、购物中心行业发展前景

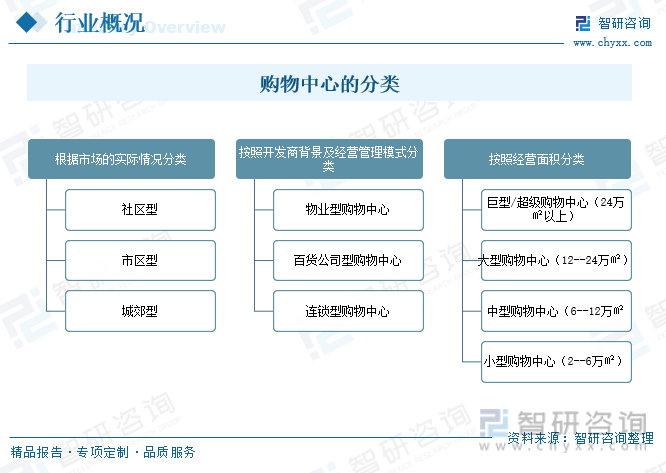

一、定义及分类

购物中心是多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。这种商业集合体内通常包含数十个甚至数百个服务场所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲场所等。

根据中国市场的实际情况,将购物中心分为社区型、市区型、城郊型三类;按照开发商背景及经营管理模式分为物业型购物中心、百货公司型购物中心、连锁型购物中心三类;按照面积可以分为巨型/超级购物中心(24万㎡以上)、大型购物中心(12--24万㎡)、中型购物中心(6--12万㎡)、小型购物中心(2--6万㎡)。

二、行业发展现状

购物中心是市场的主体,但同时,也不能简单的依靠市场这只手来实现这个产业的健康发展。对于购物中心产业而言,优化资源配置还需要依托政策这只手。因为购物中心是实体零售,线下消费的主渠道。

随着经济的快速发展和生活品质的不断提高,人们对周边生活环境设施的要求也越来越高。在购物体验中,人们更多地关注购物中心的环境氛围,越来越多的社区购物中心、地区购物中心、主题购物中心等商场模式出现在人们的生活中。

疫情让人们的消费观发生了变化,以往购物中心的高人流量、密集人群等优势被消费者所厌恶,更多人选择线上购物,离线的购物和娱乐需求大幅减少。2022年我国购物中心开业数量降至历史新低,开业数量为366个,较2021年,数量减少181个,同比下降33.09%,体量减少1506万平方米,同比下降31.47%。

(注:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上在2022年开业的购物中心;2、统计数据包含新增开业项目及存量改造开业项目;3、统计时间截止至2023年1月10日。)

2022年我国购物中心开业项目及体量主要集中在华东地区,购物中心开业项目152个,开业商业体量1391.3万平方;华南区购物中心开业项目65个,开业商业体量511.73万平方;华中区购物中心开业项目58个,开业商业体量538.12万平方;西南区购物中心开业项目48个,开业商业体量 437.7万平方。

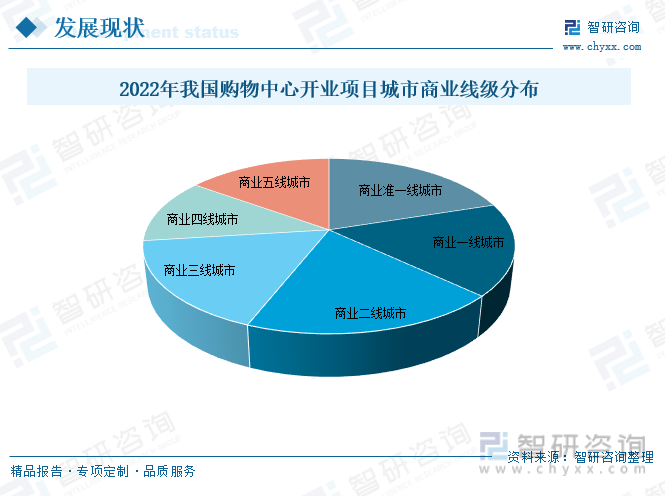

从2022年我国购物中心新开业项目分布来看,高线级城市仍是商业主力市场,聚集度明显高于低线级城市。2022年我国商业准一线城市购物中心开业项目占20%;商业一线城市购物中心开业项目占17%;商业二线城市购物中心开业项目占19%;商业三线城市购物中心开业项目占17%;商业四线城市购物中心开业项目占12%;商业五线城市购物中心开业项目占15%。

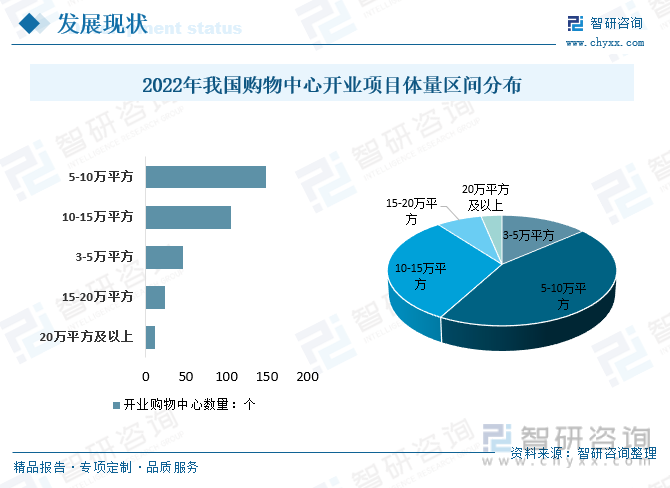

2022年,我国购物中心开业项目体量区间主要集中在5-15万平方,合计占近80%的份额,5-10万平方购物中心开业149个,占44.35%;10-15万平方购物中心开业106个,占31.55%;3-5万平方购物中心开业46个,占13.69%;15-20万平方购物中心开业24个,占7.14%;20万平方及以上购物中心开业11个,占3.27%。

相关报告:开云电竞官方网站下载安装 发布的《中国购物中心行业市场深度分析及未来趋势预测报告》

三、产业链

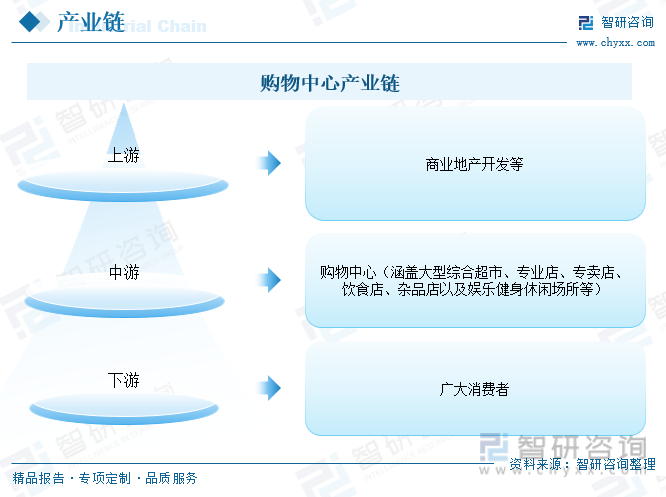

1、产业链结构

购物中心产业链上游是商业地产;中游是购物中心,涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲场所等;下游是广大消费者。

2、上游-商业地产开发

商业地产是指在城市中心区域或城市周边的商业区域内,以商业行为为主要目的而建造的地产。它包括购物中心、超市、酒店、办公楼、零售店、餐厅、娱乐场所、医疗机构等不同类型的商业建筑。商业地产是城市经济发展的重要组成部分,对于城市的经济发展和社会进步具有重要的作用。

购物中心是商业地产应用的主要形式,2022年我国商业营业用房施工面积79966.11万平方米,新开工施工面积累计值8194.56万平方米,竣工面积累计值6799.58万平方米;2023年前三季度,我国商业营业用房施工面积70825万平方米,新开工施工面积累计值4910.3万平方米,竣工面积累计值3468.64万平方米。

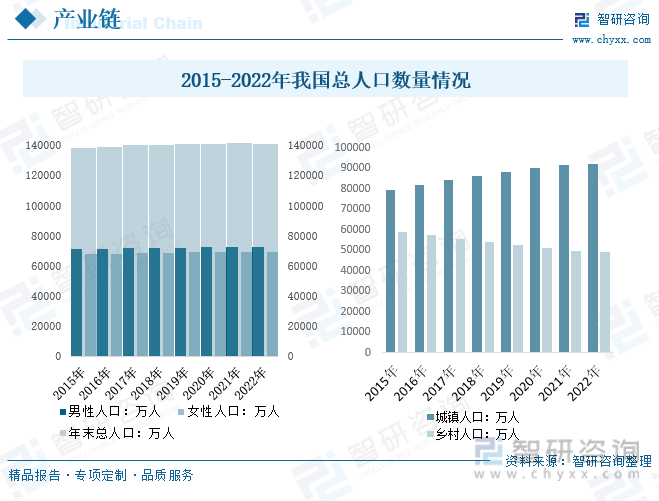

3、下游-消费者

购物中心作为一个购物空间及内容载体,可以与很多东西结合,是满足人们消费需求的购物场所。2022年末,我国总人口141175万人,其中:男性人口72206万人,女性人口68969万人;城镇人口92071万人,乡村人口49104万人。

四、行业发展背景

1、相关政策

受三年疫情影响,消费者行为模式的改变,以及科技的发展,当下购物中心面临新的挑战。国家及地区政府及相关部门相继出台了一系列政策对行业进行大力扶持,针对产业发展的政策规划不断出炉,为购物中心的发展提供了良好的政策环境。

2、经济环境

1)、生产总值

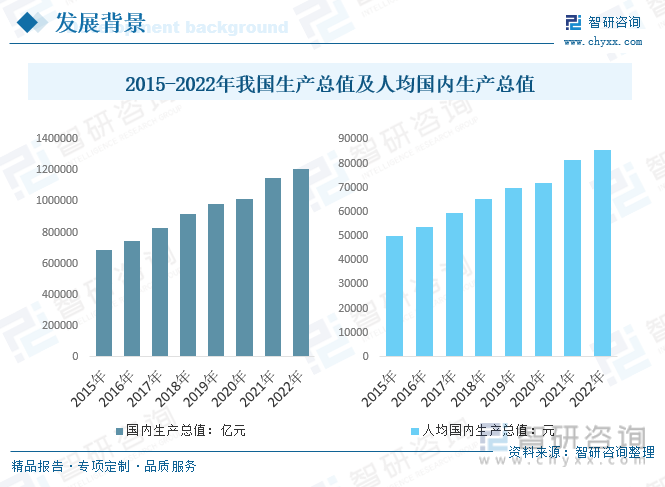

在宏观经济层面上,国内生产总值和社会消费品零售总额有相互影响,相互促进的关系。国内生产总值增长时,普通人民的收入水平提高,社会消费品零售总额也会逐步提高。

购物中心发展的活跃度是城市经济繁荣的直观表现,每个城市的购物中心贡献力均值和城市GDP成正相关关系,即经济越发达的城市和地区,购物中心对于经济社会的贡献力越大。近年来,我国生产总值及人均生产总值呈增长趋势,2022年我国国内生产总值1210207.2亿元,较2021年增长60970.2亿元;人均国内生产总值85698元,较2021年增长4328元。

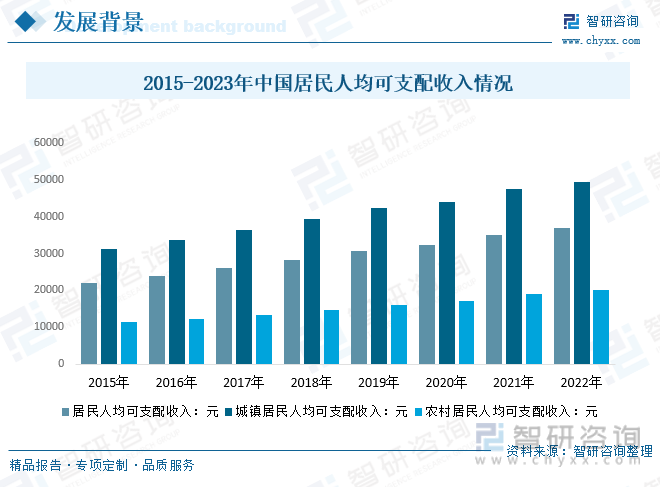

2)、居民人均可支配收入

收入是消费的基础和前提,双方呈正比的关系,收入越高消费也越高。近年来不断开业的购物中心正是最好的反应。经济势态发展迅猛,可见市民的生活水平、经济收入平稳、稳中向好。2023年一季度全国全国居民人均可支配收入中位数8895元,增长4.6%。其中,城镇居民人均可支配收入中位数12175元,增长3.9%;农村居民人均可支配收入中位数4864元,增长5.6%。

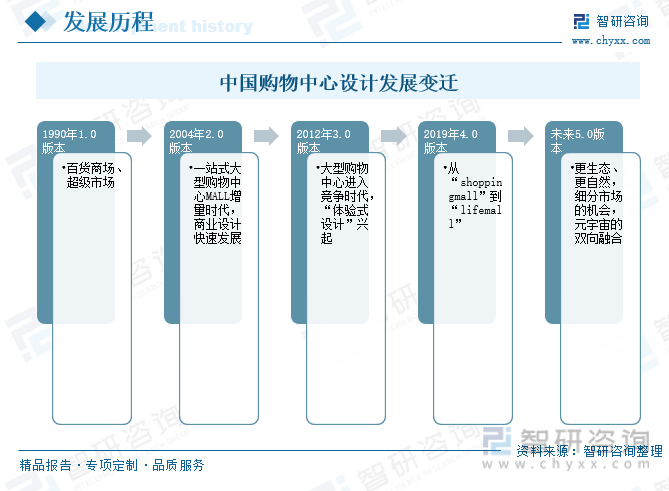

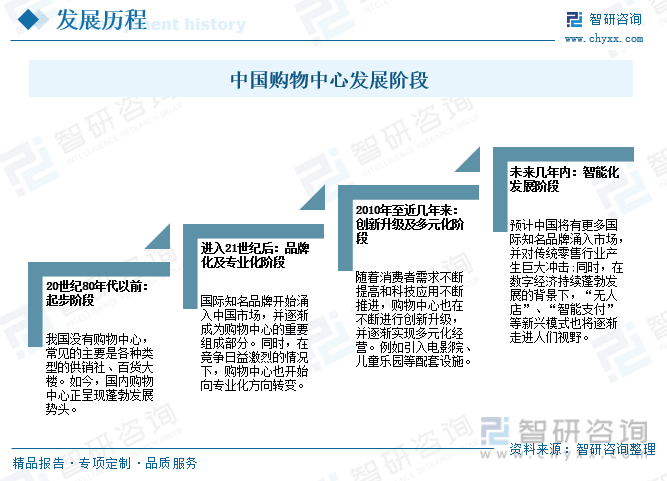

五、行业发展历程

购物中心引入中国,已有上百年历史,北京、上海和香港均有深厚的商业沉淀。改革开放以来,购物中心在中国生根发芽,华南商业主要受香港购物中心影响辐射,华东、华北和华西围绕上海、北京和成都,各自蓬勃发展。不同时期,呈现以下不同特点。

购物中心是商业空间中最具规模体量和复杂性的形式,它反映了一个时代最受追捧的零售消费模式。大型购物中心在过去20年间发生了深刻变化,逐步从商品紧缺年代依托货物本身的售卖本质和仓储式售卖形式,转变为以人为本依托商品的多场景泛消费生活方式聚集地。

20世纪80年代以前,我国没有购物中心,常见的主要是各种类型的供销社、百货大楼。如今,国内购物中心正呈现蓬勃发展势头。进入21世纪后,国际知名品牌开始涌入中国市场,并逐渐成为购物中心的重要组成部分。同时,在竞争日益激烈的情况下,购物中心也开始向专业化方向转变。近几年来,随着消费者需求不断提高和科技应用不断推进,购物中心也在不断进行创新升级,并逐渐实现多元化经营。例如引入电影院、儿童乐园等配套设施。未来几年内,预计中国将有更多国际知名品牌涌入市场,并对传统零售行业产生巨大冲击;同时,在数字经济持续蓬勃发展的背景下,“无人店”、“智能支付”等新兴模式也将逐渐走进人们视野。

六、竞争格局

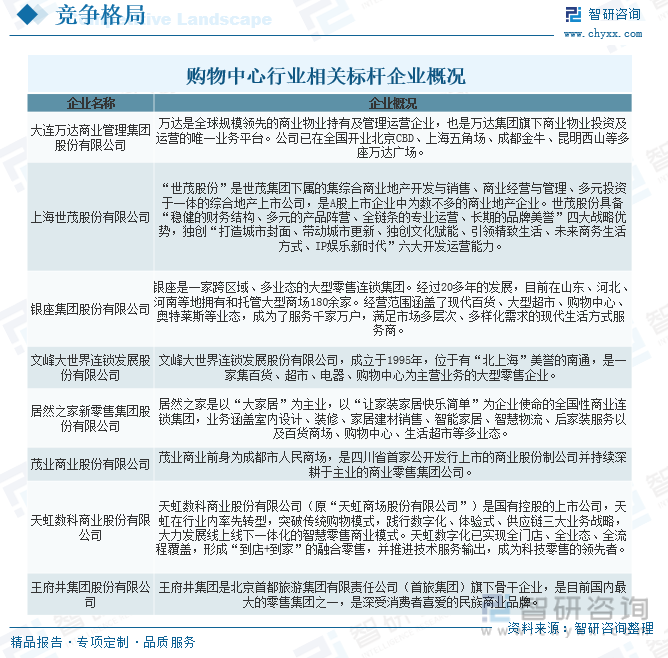

1、购物中心行业相关标杆企业

上世纪九十年代,百货商场是人们购买高端商品的主要场所,具有“规模大、商品全”的特点,业态除了涵盖服装、化妆品配饰、儿童用品、黄金珠宝、家电等外,还包括当时流行的娱乐业态,如溜冰场、影院、游乐城等。九十年代,以深圳国贸、天虹百货为代表的百货业迅速发展。同期外资零售业加快进入中国,我国购物中心行业竞争逐渐加剧。截止目前,我国购物中心行业相关标杆企业有大连万达商业管理集团股份有限公司、上海世茂股份有限公司、银座集团股份有限公司、文峰大世界连锁发展股份有限公司、居然之家新零售集团股份有限公司、茂业商业股份有限公司、天虹数科商业股份有限公司、王府井集团股份有限公司等等。

2、代表企业-天虹股份

天虹股份主营业务有平台型与垂直型两类。平台型业务为百货和购物中心,以联营、租赁等合作模式为主;垂直型业务为超市,主要是自营模式。天虹百货提供品质、时尚的商品和优质的生活服务,持续进行中高端升级或转型;天虹购物中心定位为畅享欢乐时光的时尚生活中心,包含吃喝玩乐、时尚零售、儿童成长、便利生活四大内容,并通过打造特色主题街区升级顾客体验;天虹超市定位中高端、数字化、体验式的生活超市,满足中产家庭生活所需,通过提供品质、健康、高性价比的商品以及现场特色服务与体验,为消费者提供品质健康生活解决方案。

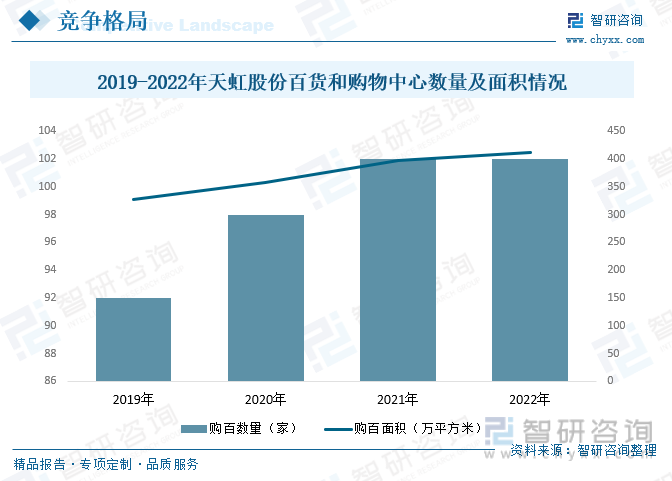

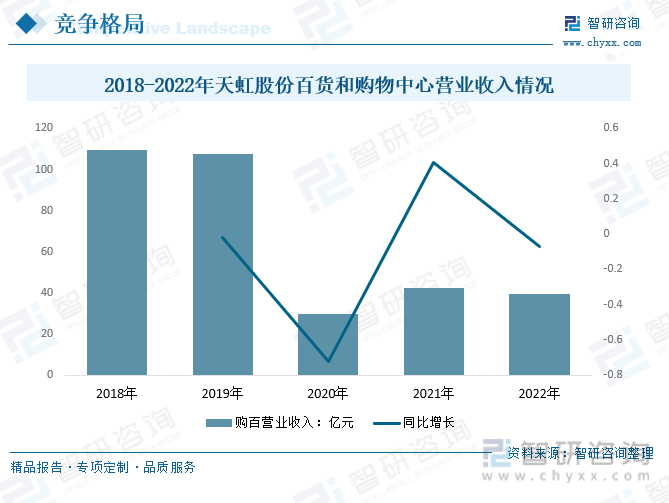

2022年天虹股份有百货和购物中心共102家,与2021年持平;百货和购物中心面积共411.14万平方米,较2021年增长14.04万平方米。

从营业收入来看,2018年,天虹股份百货和购物中心营业收入达到107.67亿元,2019年为107.67亿元,2020年疫情影响,百货和购物中心营业收入下降至30.01亿元,2021年出现小幅回升,百货和购物中心营业收入为42.2亿元,2022年为39.31亿元。

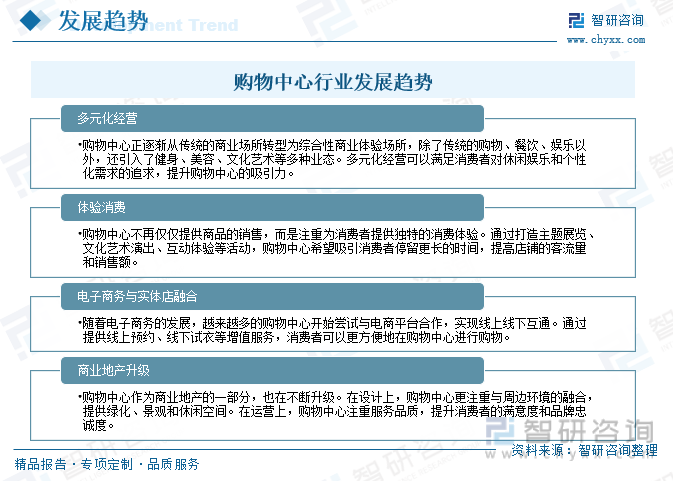

七、行业发展趋势

购物中心是商业品牌和线下渠道的集聚地,是兑现人民美好生活的桥头堡,更是繁荣城市商业经济、改善基础设施和服务环境、提升流通循环效率和消费承载力的重要载体。

购物中心作为一种集购物、餐饮、娱乐等多功能于一体的综合性商业形态,给人们的购物、休闲、娱乐带来了便利,改变了人们的消费习惯和生活方式。随着经济的发展和人民生活水平的提高,我国购物中心行业迎来了快速的发展,成为城市商业发展的重要组成部分。但近年来,消费者日益成熟的购物逻辑,例如比较购物、线上线下结合购物以及社交化购物体验等需求,对线下购物中心提出了更高的要求。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国购物中心行业市场深度分析及未来趋势预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国购物中心行业市场深度分析及未来趋势预测报告

《2025-2031年中国购物中心行业市场深度分析及未来趋势预测报告》共六章,包含购物中心行业不同区域市场投资机会分析,购物中心行业标杆投资/运营企业分析,购物中心行业发展趋势与前景分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国购物中心数量及TOP70企业排名统计[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![王府井拟收购海南奥莱旅业,布局海南市场[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)