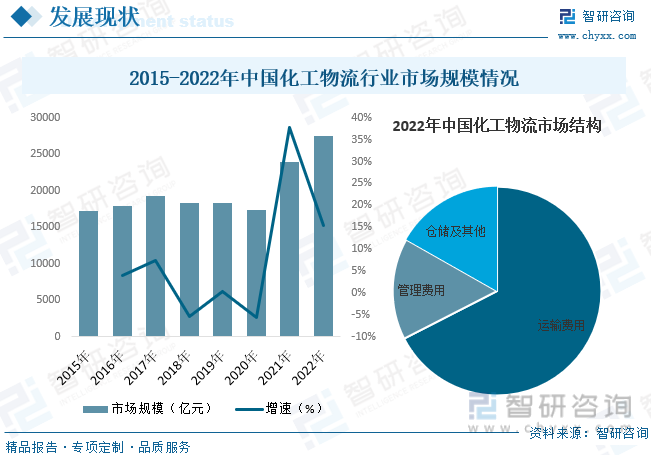

内容概况:随着我国工业化程度的日趋上升,化工行业市场体量越来越大,而化工物流作为其配套产业,发展速度也越来越快。同时,由于全球化速度加快,世界各国化工行业联系越来越紧密,我国化工产品出口日创新高,需求量不断增大,行业规模迅速增长。据资料显示,2022年我国化工物流市场规模为27548亿元,同比增长15.4%。

关键词:化工物流行业发展趋势 化工物流行业市场规模 化工物流行业竞争格局 全球化工物流行业市场规模

一、概述

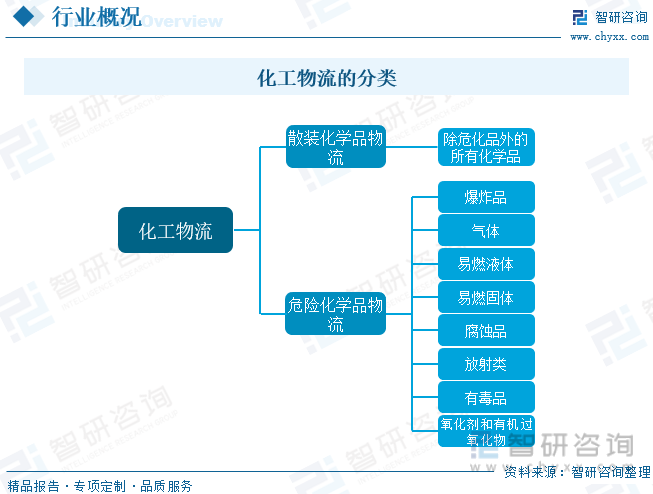

化工物流是指为满足客户需求而对化工类商品、服务或相关信息从原产地到消费地的高效率、高效益的正反向流动及存储进行的有效的计划、实施与控制过程,化工物流内容包括为用户服务、需求预测、订单处理、信息共享、装卸搬运、采购、仓库管理、包装、运输、配送、逆向回收等业务过程。化工物流是以化工产品作为主要的服务对象,其需要对不同的化工产品进行不同的处理,以保证其运输的安全,其运输途经涉及码头、管道、仓库运输、道路运输等,主要运输品类一般分为散装化学品和危险化学品两类,其中危险化学品又分为爆炸品、气体化学品、易燃液体、易燃固体、腐蚀品、放射类、有毒品、氧化剂和有机过氧化物。

二、行业政策

年来,国家亦不断出台相关政策,鼓励化工物流行业加速发展。如我国发布了一系列相关的政策,比如2022年国务院发布的《"十四五"现代物流发展规划》推动完善货物运输、物流园区与冷链、大件、药品和医疗器械、危化品等物流标准规范。推进危险货物在铁路、公路、水路等运输环节标准衔接。发展危化品罐箱多式联运,提高安全服务水平,推动危化品物流向专业化定制、高品质服务和全程供应链服务转型升级。推动危化品物流全程监测、线上监管、实时查询,提高异常预警和应急响应处置能力。

三、产业链

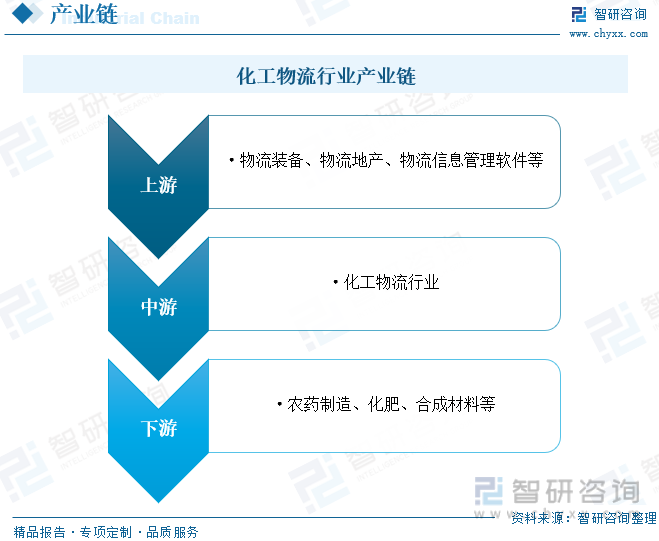

化工物流行业产业链上游为相关物流装备、物流地产、物流信息管理软件等领域,为物流化工行业提供相应的软硬件支持;重要为化工物流行业;下游主要应用于石油化工领域,具体包括农药制造、化肥、合成材料等行业。

物流地产指的是企业经营现代化的物流设施的不动产载体,是物流地产开发商根据物流企业客户的需要,选择合适的地点,投资和建设企业业务所需要的专业现代化物流设施,一般包括物流园(核心载体)、仓库设施、停车场、配送分拨中心、办公写字楼、企业公寓等。这一概念最早由物流地产行业巨头普洛斯于上世纪80年代提出并实践,行业分属工业地产,是房地产轻资产化的重要存量运营细分领域,是现代物流体系的重要组成部分。随着经济发展、物流运输需求增长,我国物流地产行业保持高速发展态势,市场规模加速扩张,2022年物流保管费用达到5.95万亿元,同比增长6.3%。

四、发展现状

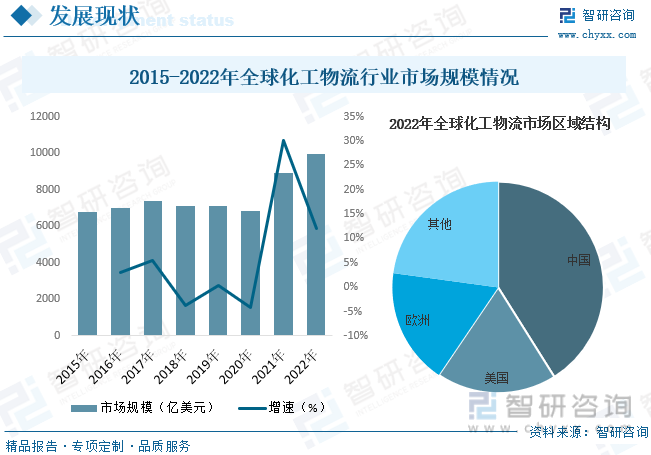

近年来,全球化工物流行业市场规模不断增长,受益于我国较大的化工产业体量规模,我国化工物流在全区市场比重较高,但我国的化工物流仍处于粗放型的阶段,整体运作效率低,管理经验和水平不足,同发达国家物流成本相比,我国化工行业物流的差距较大,是美、日等国家化工行业物流费用率的3-4倍左右。具体来看,2022年全球化工物流行业市场规模为9973亿美元,同比增长12%。其中,中国化工物流市场规模占全球比重达41.07%,美国占比18.41%,欧洲占比17.68%。

我国是化工大国,因而化工物流市场规模较大,且相比于其它物流,高附加值的化工品物流成本较高。随着我国工业化程度的日趋上升,化工行业市场体量越来越大,而化工物流作为其配套产业,发展速度也越来越快。同时,由于全球化速度加快,世界各国化工行业联系越来越紧密,我国化工产品出口日创新高,需求量不断增大,国内化工物流也面临着更多的机遇、更广阔的发展空间,行业规模迅速增长。据资料显示,2022年我国化工物流市场规模为27548亿元,同比增长15.4%。其中运输费用占比最高,为67.47%,其次为管理费用,占比为15.74%。

相关报告:开云电竞官方网站下载安装 发布的《中国化工物流行业市场研究分析及未来前景分析报告》

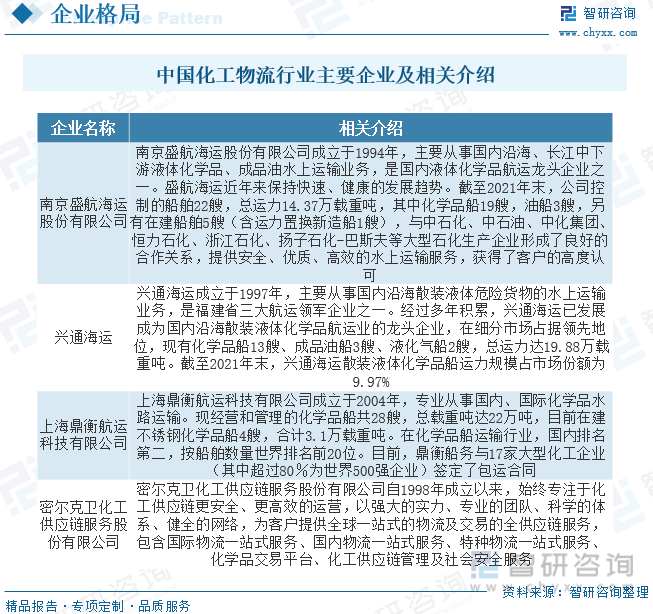

五、竞争格局

目前我国第三方化工物流市场竞争格局分散,中小企业占据绝大部分市场。由于我国化工行业尚处于附加值提升阶段,对于成本的敏感度较高,合规程度较低的中小物流公司具有成本优势。同时,由于从事危险货物运输、仓储运营企业通常需要向当地相关机构申请,监管审批的地域特性也导致各地分散的化工品生产企业也存在较多的小微仓储供应商,因此,当前化工物流整体呈现中小企业林立、市场集中度较低的状态。其中,处于行业内领先地位的企业包括盛航海运、兴通海运、鼎衡船务、密尔克卫等。

六、发展趋势

第三方化工物流需求不断提升。由于行业对物流环节的专业化需求不断增加,对于操作以及运输的规范性有了更严格的要求,我国化工企业在成本管控驱动下,逐渐剥离自有化工物流业务,第三方化工物流需求不断提升。现阶段中国化工品第三方物流运输市场较为分散,民营第三方化工物流企业面临的来自大型化工企业下属的物流子公司、央企型危化品物流企业的市场竞争较大,需要充分利用目前积累的资源和服务优势,不断扩大自己的业务规模和竞争实力。

危化品货代企业将迎来发展良机。化工行业规模增长,物流需求持续提升,三方物流需求渗透率提升下将保持较快增长。由于化工企业集中退城入园以及物流行业安全监管趋严,行业新进入者较少,存量企业经营压力变大,龙头企业兼并扩张下沿产业链延伸,成长空间广阔。随着我国化工企业退城入园,化工产品品类增长,下游应用市场不断扩大,综合供应链服务模式需求将逐渐增加;随着我国新兴产业发展以及化工出海,危化品货代企业将迎来发展良机;随着化工沿海大炼化项目逐步投产,液体化工品存储及运输需求将集中释放,码头储罐以及沿海危化品航运企业将维持较快发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国化工物流行业市场研究分析及未来前景分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国化工物流行业市场研究分析及未来前景分析报告

《2025-2031年中国化工物流行业市场研究分析及未来前景分析报告》共十一章,包含中国化工物流行业市场竞争格局分析,中国化工物流行业领先企业竞争力分析,2025-2031年中国化工物流行业发展前景预测等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国金属镓行业产量、分布及重点企业分析:稀散金属新星,中国产量与储量双领先驱动全球需求增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)