内容概述:据统计,2022年我国亚麻纤维行业产量3.12万吨,同比2021年的2.74万吨增长了13.87%。需求方面,近年来,国内亚麻纤维需求量稳定在20万吨上下,2015年需求量19.23万吨,到2022年需求量增长到了23.8万吨。

关键词:亚麻纤维行业政策、亚麻纤维行业产业链、亚麻纤维产量、亚麻纤维需求量、亚麻纤维市场规模、亚麻纤维发展趋势

一、亚麻纤维行业概述

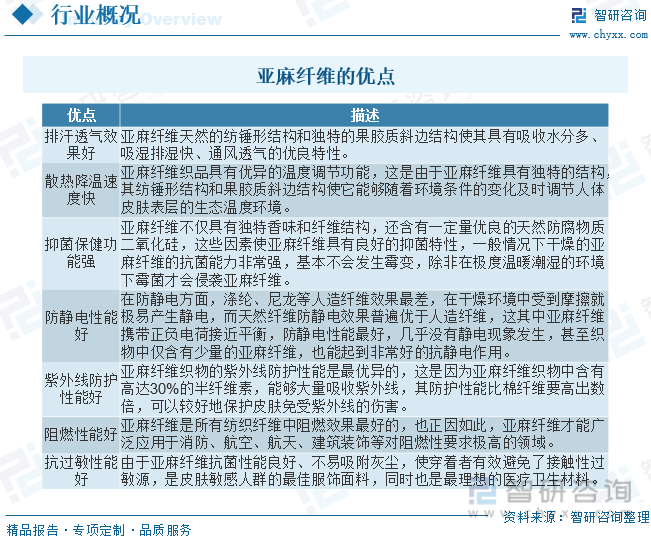

亚麻为亚麻科、亚麻属一年生草本作物,茎杆平滑光洁。在一百多种亚麻同属植物中,较为常见的三种是长茎麻、中茎麻和多枝麻。亚麻植物按用途可分为纤维用、两用和油用,纤维用亚麻可用于生产中、高档亚麻纺织品。亚麻纤维被一层薄薄的树皮包裹,所以必须通过浸透腐烂的方法去掉树皮,得到纤维。亚麻纤维具有强度高、吸湿性强、散热快、耐摩擦、耐高温、不易燃、不易裂、导电性小、吸尘率低、抑菌保健等独特优点,适宜制作飞机翼布、军用布、消防、宇航、医疗和卫生保健服装及帆布、水龙带、室内装饰布及工艺刺绣品等。但其也有易褶皱、染色性差、手感粗硬、悬垂性差等缺点。亚麻纤维的主要成分是纤维素纤维,是一类亲水性纤维,纤维素分子链中具有大量的羟基,可以和许多化合物作用以对纤维本身进行改性,能够有效改善其缺点获得更加优异的性能。

二、亚麻纤维行业相关政策

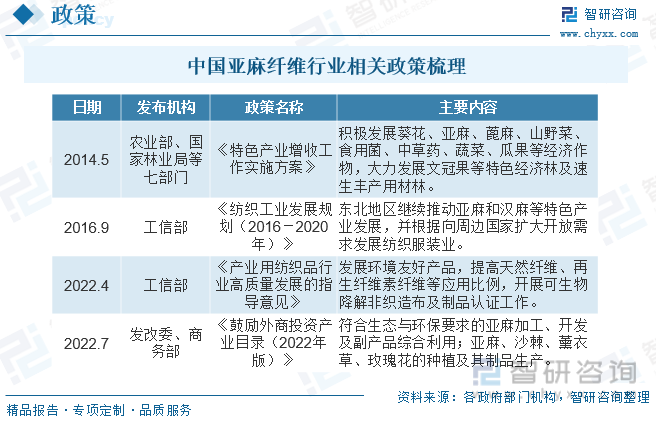

我国粮食作物有着国家的补贴,但亚麻等经济作物没有相应的政策扶持,麻农收入低,这使亚麻无法与粮食作物进行竞争。另外,亚麻在纺织品出口方面获得了国家出口的优惠政策,退税高达17%,但在生产加工以及种植方面国家没有给予政策上的扶持。与粮食作物相比以及国外同行相比,中国的亚麻都没有优势。政府应与金融业、银行联手,给予农户免息抵押或者减息等措施来减轻其负担。亚麻加工企业也应该通过降低收麻门槛,可以在后期工艺上进行补足,这样可以促使更多的农户扩大种植面积,以此促进亚麻加工业的发展。近年来我国亚麻纤维行业相关鼓励政策主要有:

三、亚麻纤维行业产业链

亚麻纤维行业上游为亚麻种植业及加工设备等。上游行业的发展至关重要,直接影响亚麻纤维业原料的供给数量和质量。亚麻纤维下游面向服装、家纺、汽车用品等行业,下游的销售既是中游的亚麻纤维业产品的流通端也是行业企业品牌影响力的作用端,过硬的产品质量和完善的销售网络是企业核心竞争力所在。

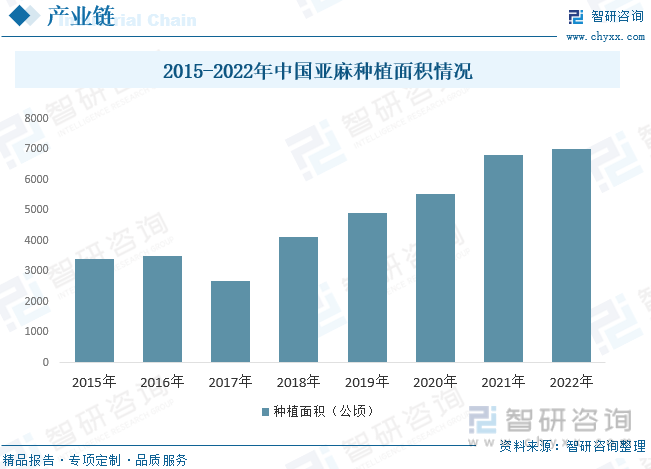

我国1906年开始试种纤维亚麻到1936年纤维亚麻的生产在黑龙江、吉林两省形成了一定的生产规模。其后纤维亚麻种植面积逐年上升。20世纪40年代,全国纤维亚麻面积2万hm2,主要分布在黑龙江省。20世纪90年代以来,随着市场经济的逐步建立及种植业结构的调整,特别是2001年我国加入WTO后,纤维亚麻得到长足发展。2002年,我国纤维亚麻种植面积13万hm2,超过俄罗斯,一跃成为世界上种植纤维亚麻面积最大的国家。但是2005年以来亚麻价格持续低迷,种植面积也持续下降。我国是世界上亚麻种植面积下滑最大的国家之一,2014~2017年种植面积从10000公顷下降至2675公顷。随着国际经济形式的好转,亚麻产品的市场需求逐步恢复,我国亚麻种植面积也出现回升的态势。2021年中国亚麻种植面积6800公顷,初步统计2022年种植面积达到7000公顷。

相关报告:开云电竞官方网站下载安装 发布的《中国亚麻纤维行业市场供需模式及发展趋势分析报告》

四、亚麻纤维行业发展现状分析

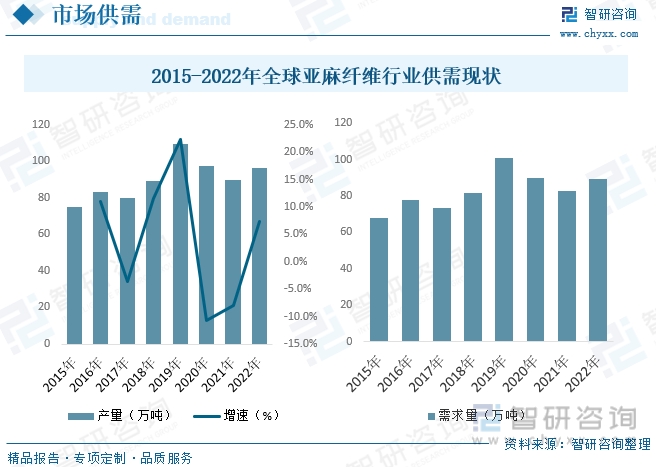

亚麻是人类最早使用的天然纤维之一,距今已有一万年以上的历史。亚麻纤维是一种稀有天然纤维,由于它的天然、古朴、稀有、色彩自然和高贵,被誉为“天然纤维中的纤维皇后”。欧洲是世界上亚麻主要种植地,而西欧又是国际亚麻行业的生产技术中心,具有原料、市场、技术、信息、设备制造和欧共体内部协调效应的全面优势。西欧亚麻主要种植于法国、比利时、荷兰三国,主要产区集中在欧洲的西北部,法国是最大的亚麻生产国,法国北部的自然气候条件为种植亚麻提供了天然地域优势,而且长期积累了丰富的亚麻种植生产经验,使得该地区生产的雨露打成麻具有绝对的质量优势。数据显示,2021年全球亚麻纤维产量为89.66万吨,2022年产量约96.27万吨。需求方面,据统计,2021年全球亚麻纤维需求量为82.97万吨,2022年增至89.39万吨。

亚麻是人类最早使用的天然植物韧皮纤维,距今有1万多年年的历史。亚麻纤维由于对气候,土壤等种植条件有一定的要求,因此适合其生长的环境并不多;再加上国家政策扶持力度不强,种植积极性不高,因而其全球产量不高,在所有天然纤维总量中,占不到1.5%。正是因为亚麻纤维的稀缺性,同时它又具有许多优良的性能,并具有天然的典雅的色泽,因此深受人们欢迎。跨入21世纪以来,我国麻纺织行业总体保持持续稳定的发展。其中,麻纺锭和织机产能不断扩大,行业产量和效益稳步提升。同时,主要麻纺织品出口销量持续增长,在国际麻纺织领域,产品竞争力和品牌影响力逐步增强。据统计,2022年我国亚麻纤维行业产量3.12万吨,同比2021年的2.74万吨增长了13.87%。需求方面,近年来,国内亚麻纤维需求量稳定在20万吨上下,2015年需求量19.23万吨,到2022年需求量增长到了23.8万吨。

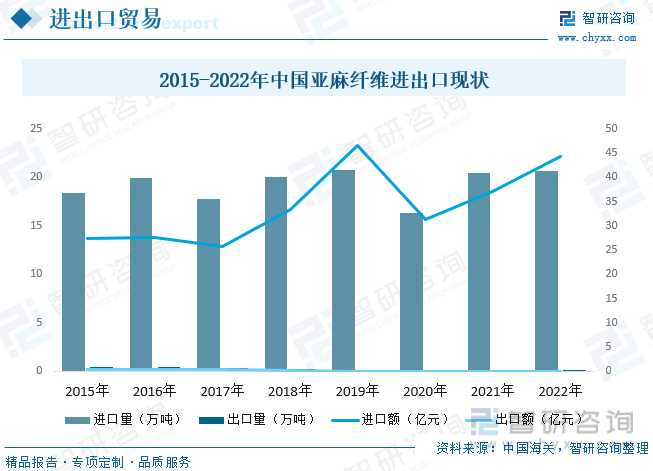

我国亚麻原料进口依存度超过90%,这是这是制约我国亚麻行业发展的最最核心的元素。由于国内种植亚麻原料受气候、地理、政策诸多因素的影响,一直没有发展起来;北纬45度附近的法国与比利时是全球优质亚麻原料最主要的产地。原料供应的过度集中,主动权掌握在他们手上,就产生了价格疯长的“麻风病”。这对于下游纺纱,织造企业来说是非常难受的。因此,要想发展我国麻纺织,首先就要解决原料供应问题。据统计,2022年,中国亚麻纤维进口20.69万吨,同比增长1.3%,我国亚麻纤维主要从法国、比利时、埃及等地进口。2022年,中国亚麻纤维出口0.01万吨,同比下降18.6%。

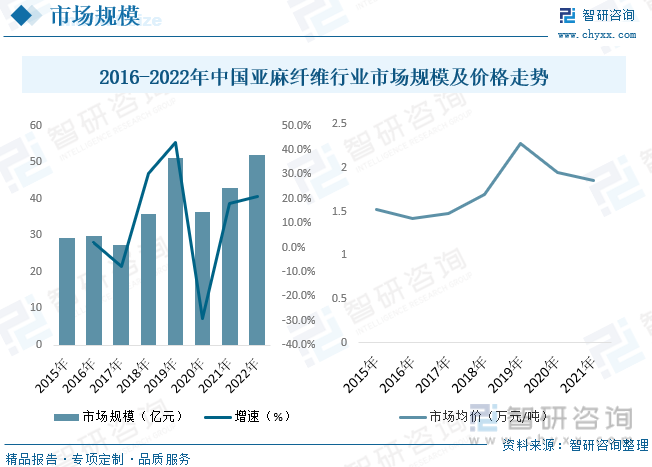

经过近10多年的快速发展,麻纺织行业取得了很大成就。然而由于麻纺织行业总体规模在纺织行业中比重很小,产品附加值不高,在国际市场上竞争力偏弱,因此仍处于该产业链中的初级加工阶段。同时,由于历史和政策的原因,我们在麻纤维原料资源培育,技术装备更新、产品开发、自主创新、市场结构、品牌建设等方面都仍然存在很多不足,目前这些不足已成为制约我国麻纺织行业发展的主要问题。近年来我国经济运行质量良好,产业规模发展迅速,据统计,截至2022年我国亚麻纤维行业市场规模为89.39亿元,同比增长7.74%。近年来,国内亚麻纤维产品价格整体呈现增长态势,从2015年的1.52万元/吨增至2022年的2.18万元/吨。

五、中国亚麻纤维行业重点企业

麻纺织企业在技术创新,设备及产品研发方面投入不足;对新技术、新产品应用领域的拓展相对落后,自主创新能力亟待提高。总的来说,目前麻纺行业还是偏重于单纯的初加工产品,技术难度大,附加值高的纯麻以及混纺类高档面料和服装的开发和推广动力不足,麻纺织成品家纺和成品服装等终端产品占比过小。相较化纤行业,亚麻纤维行业企业集中度较低。但随着落后产能将不断被淘汰,大型龙头企业将凭借其规模和技术优势持续扩张,调整产业链,优化产业结构,提高整体竞争力,拉大与行业中小企业差距,行业集中度将进一步提升。

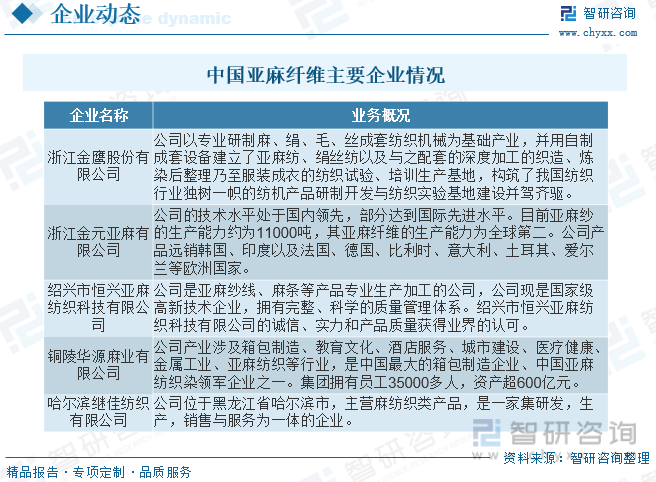

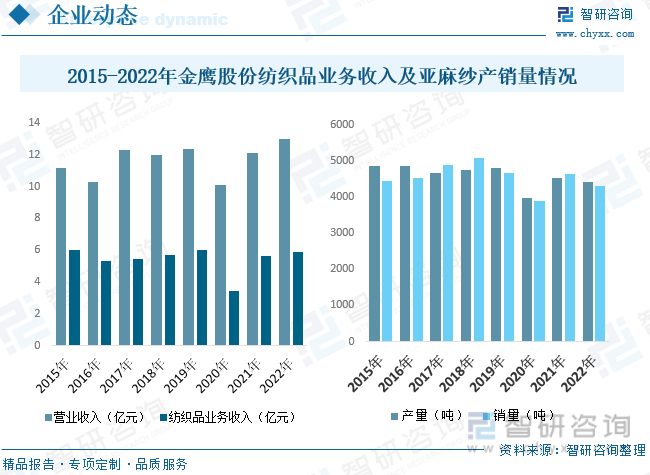

浙江金鹰股份有限公司所从事的主要业务是麻、毛、绢纺织机械成套设备研发制造、销售;亚麻纺、绢纺、织造、制衣;注塑机械系列设备研发、制造和销售;锂电池正极材料研发、制造和销售。公司在麻纺行业的市场占有率高、客户稳定。从经营业绩来看,据统计,截至2022年金鹰股份营业收入为13.03亿元,同比增长7.76%,其中纺织品业务收入为5.91亿元,同比增长4.64%;2022年金鹰股份亚麻纱产量为4420吨,同比下降2.54%,销量为4303吨,同比下降7.06%。

六、中国亚麻纤维行业发展趋势分析

亚麻纤维是世界上最古老的纺织原料,在服装和家用纺织品方面应用广泛。麻纺织业从作物种植、纤维纺织加工到废弃物的处理过程都具有生态的特性。在崇尚绿色、崇尚环保的当今消费时代,麻纤维作为天然纤维的高舒适性已被人广为接受。近年来,麻与其他纤维混纺成为一种趋势,麻纤维开始与众多的其它天然植物纤维和动物蛋白质纤维混纺,在保持原有优良特点和服用性能的情况下,优势互补,多组分纤维产品开发赋予了麻混纺产品更多优势和特性,带来更多的穿着舒适性和更漂亮多样化的外观。混纺和交织产品的研究开发拓宽了麻纤维的应用领域,大大提高了我国麻纺织工业在国际市场的竞争力。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国亚麻纤维行业市场供需模式及发展趋势分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国亚麻纤维行业市场供需模式及发展趋势分析报告

《2025-2031年中国亚麻纤维行业市场供需模式及发展趋势分析报告》共十四章,包含亚麻纤维行业投资环境分析,亚麻纤维行业投资机会与风险,亚麻纤维行业投资战略研究等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球及中国亚麻纤维种植面积、产量及相关贸易情况[图]](http://img.chyxx.com/2021/04/20210422132320.png?x-oss-process=style/w320)

![研判2025!中国儿童安全手表行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:儿童安全手表逐渐崛起,出货量同比有所增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国储能温控行业产业链、产业环境、市场规模及未来前景:新型储能装机规模日益增长,不断为行业发展注入动力[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2025年中国聚氨酯行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:在建筑节能、家电、汽车等领域,对高性能聚氨酯材料的需求不断上涨 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国调光膜行业产业链图谱、发展现状、企业竞争格局及未来前景研判:国内智能调光技术不断创新,调光膜产品市场渗透率将持续提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)