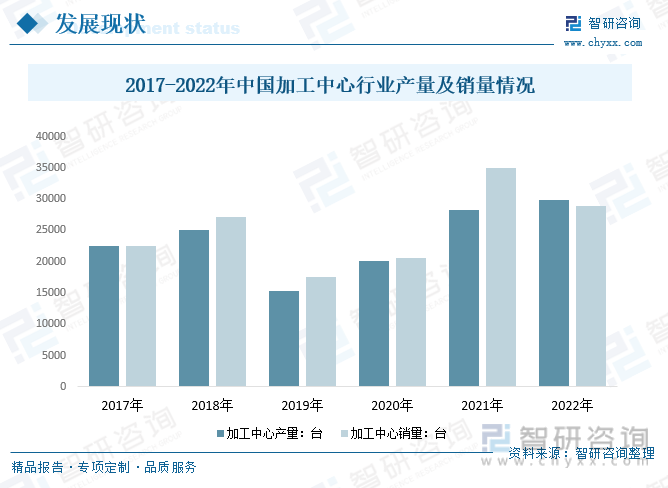

内容概要:加工中心是制造业的一个比较重要的环节,是非常发达的行业,随着科技的进步,其应用范围也越来越广泛。2022年我国加工中心产量29897台,较2021年增长1697台;加工中心销量28979台,较2021年减少6032台。

关键词:加工中心市场规模、加工中心市场竞争格局、加工中心行业发展前景

一、定义及分类

加工中心是一种高度自动化的数控机床,它能够在同一台机床上完成多种复杂零件的加工,并且具有高效、精度高、稳定性好等特点。

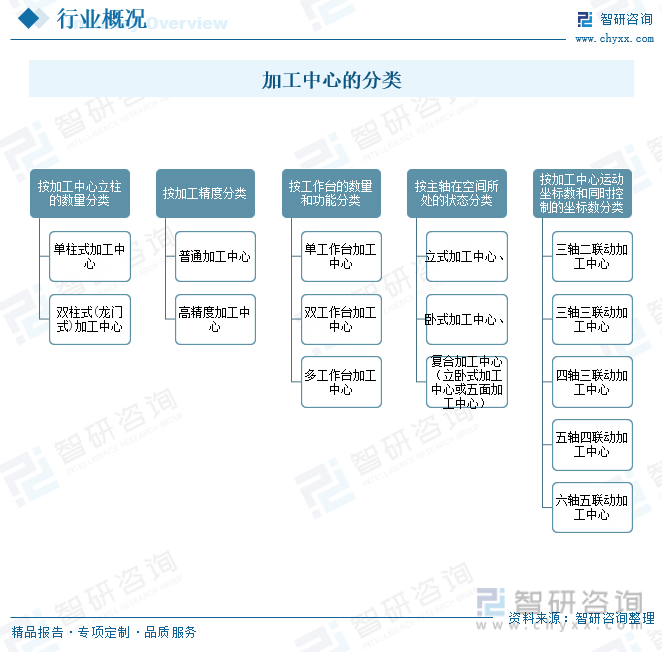

加工中心按主轴在空间所处的状态分为立式加工中心、卧式加工中心、复合加工中心(也称立卧式加工中心或五面加工中心);按加工中心立柱的数量分为单柱式加工中心、双柱式(龙门式)加工中心;按加工中心运动坐标数和同时控制的坐标数分为三轴二联动加工中心、三轴三联动加工中心、四轴三联动加工中心、五轴四联动加工中心、六轴五联动加工中心;按工作台的数量和功能分为单工作台加工中心、双工作台加工中心、多工作台加工中心;按加工精度分为普通加工中心、高精度加工中心。

二、行业发展现状

加工中心属于机床的一种,是机床行业向高精度、智能化数控机床发展的重要领域之一。机床制造是高备制造的一个重要组成部分,而装备制造业是我国进行经济建设的基础。在各类机床设备中,加工中心是集多种加工工序于一体并且在加工过程中能实现自动换刀、多轴联动的一种复合加工数控机床。

近年来,随着社会的发展,政府大力支持加工中心行业的发展,他们将投入大量资金和政策支持,进一步推进加工中心行业的发展。2017年我国加工中心行业产值82亿元,到2022年我国加工中心行业产值增长至140.4亿元。

我国加工中心行业是指以提供加工服务为主的行业,包括电子加工、机械加工、冶金加工、模具加工和其他加工服务。加工中心是制造业的一个比较重要的环节,是非常发达的行业,随着科技的进步,其应用范围也越来越广泛。2022年我国加工中心产量29897台,较2021年增长1697台;加工中心销量28979台,较2021年减少6032台。

随着人类技术水平的提高,产品技术水平将大大提升,生产率提高,有利于为客户提供更优质的产品和服务,行业规模不断扩大。2022年我国加工中心行业销售收入为122.9亿元,较2021年减少15.5亿元。

相关报告: 发布的《2024-2030年中国加工中心行业市场现状调查及投资前景研判报告》

三、产业链

1、产业链结构

加工中心属于数控机床的一种,是由机械设备与数控系统组成的使用于加工复杂形状工件的高效率自动化机床,产业链主要上游是钢铁铸件、数控系统和功能部件(铣头、主轴、丝杆等),一般来说,铸件、数控系统和功能部件平均分别占主营业务成本的17.78%、7.50%和17.23%。其行业下游主要是汽车行业、机械行业和军工行业(航空航天、造船、兵器、核工业等),还包括钢铁行业、石化行业、船舶行业、纺织行业等。

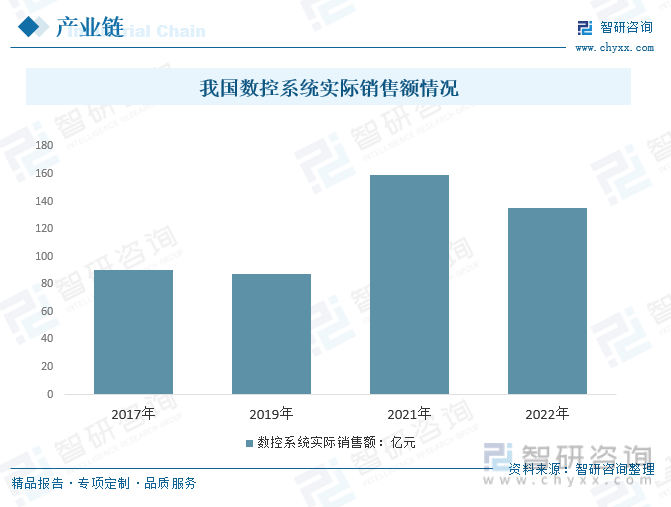

2、上游-数控系统

数控系统是加工中心的核心,主要由数控装置(Computer Numerical Control,CNC)、可编程序控制器、位置检测器、伺服电动机等部分组成,它们是加工中心执行顺序控制动作和完成加工过程的控制中心,对加工中心的性能有直接影响。

中国数控系统起步晚,1981年起开始引进发那科系统进行研究,一直到21世纪初,数控系统仍然受制于人。经过数年发展,我国数控系统产品取得长足进步。高档数控系统打破国外技术垄断,关键功能部件实现批量配套。目前,我国生产的高档数控系统已经可以部分替代国外产品。据统计,2017-2022年间国内数控系统实际销售额在90-160亿元区间内波动。其中2019年国内数控系统销售额最低为87.2亿元;2021年国内数控系统销售额最高达159.4亿元。

3、下游-造船业

加工中心是一种多功能的数控机床,可以完成从零件加工到产品组装的全过程。它相比传统机床拥有更高的精度和自动化程度,同时还可以实现多轴联动、自动换刀等多项功能。因此,在船舶制造中,加工中心成为了一种非常重要的设备。

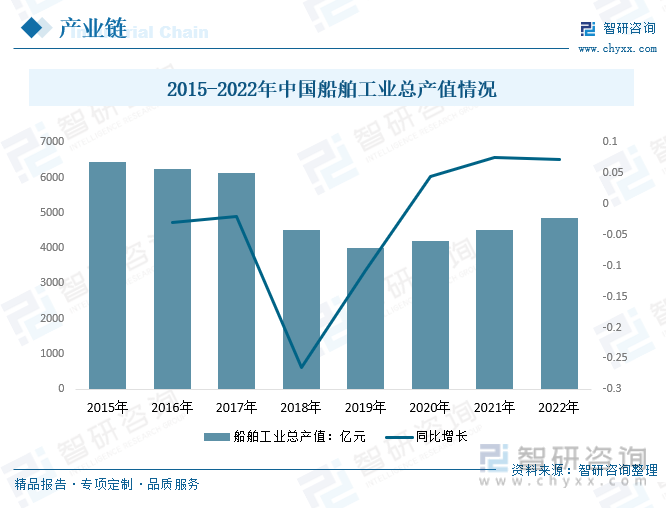

船舶工业是我国重要的国防与经济支柱产业,国家及相关地方政府也将船舶工业发展列为“十四五”时期的重点发展领域,提出了具体的规划举措,为“十四五”时期船舶工业的高质量发展指明了方向。

船舶作为水上交通运输的重要工具,2022年,我国船舶工业总产值连续三年回升,从2019年的3898.30亿元上升至了4845.44亿元。

四、行业发展背景

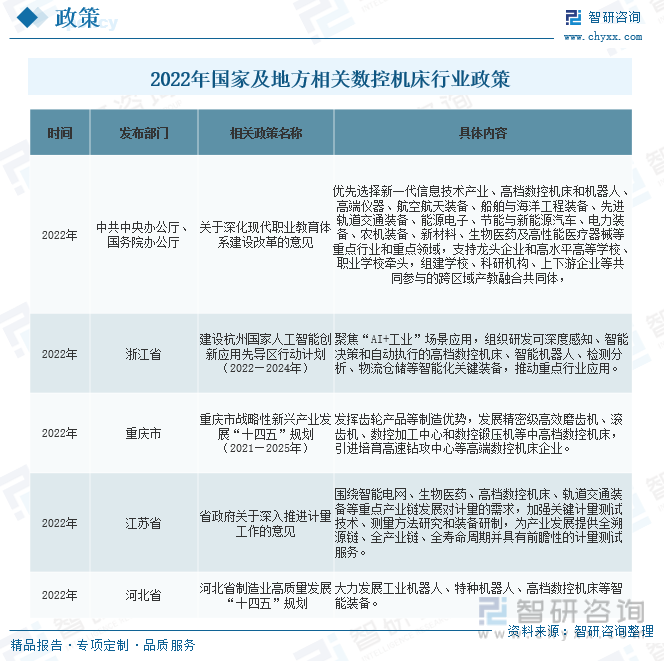

1、相关政策

随着现代化科学工业技术水平的提高,加工中心的产品质量和功能都在不断的改善。近几年,为了促进数控机床行业发展,国家及相关部门陆续发布了许多政策。为了响应国家号召,各省市积极推动数控机床行业发展出台一系列的相关政策。

2、宏观经济

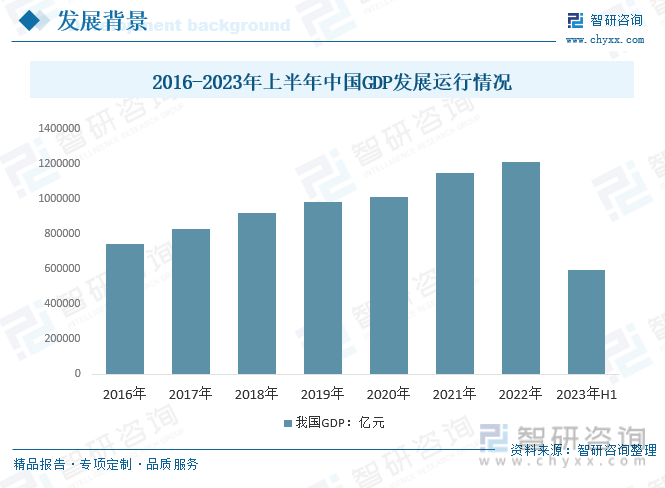

机床关系国家战略安全,我们国家现在的宏观经济环境成了牵动数控切割机床市场变化的主要原因。2023年上半年,我国GDP为593034亿元,按不变价格计算,同比增长5.5%,经济总体呈现恢复向好态势。

五、竞争格局

1、全球加工中心行业市场集中度

随着制造业的快速发展,加工中心已成为现代制造业中不可或缺的重要设备。目前,全球加工中心市场竞争激烈。据统计,全球前十大加工中心品牌占据了全球市场超过70%的份额。

2、国内竞争格局

我国立式加工中心行业主要企业集中分布在华东地区,如宁波海天精工股份有限公司、浙江日发精密机械股份有限公司、无锡华东重型机械股份有限公司、纽威数控装备(苏州)股份有限公司等主要分布在江浙地区。

目前,我国数控机床行业的龙头上市公司包括创世纪、华中数控、科德数控、浙海德曼、海天精工等。从产量角度看,我国机床行业非常分散。据统计,2020年我国数控金属切削机床的产量为19.3万台,TOP10企业产量份额为26.45%;2021年我国数控金属切削机床的产量为19.3万台;TOP10企业产量份额为25.33%,其他企业产量份额接近全国四分之三。

3、代表企业-创世纪

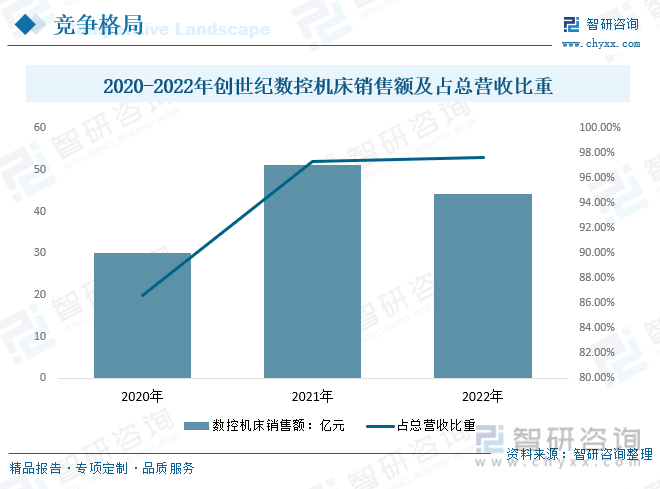

创世纪聚焦于数控机床业务,具有完整的研、产、供、销、服体系,已成为国内数控机床行业的龙头。在3C领域,公司市场占有率领跑行业,拳头产品——已累计出货超过9万台的“高速钻铣加工中心”成功入选2022年国家制造业单项冠军产品。2022年创世纪数控机床销售44.22亿元,占总营收的97.69%。2023年创世纪新产品将重点突破,特别是卧式加工中心、五轴系列产品、大型规格或五轴龙门加工中心,赢得在新能源、航空航天领域的主动权。

六、行业发展趋势

加工中心是一种高度自动化的机床,可以同时进行铣削、钻削、镗削等加工操作。随着制造业的不断发展,加工中心将会发挥越来越重要的作用,市场需求不断增加,行业发展前景非常广阔。

以上数据及信息可参考 (www.xtrasounds.com)发布的《2024-2030年中国加工中心行业市场现状调查及投资前景研判报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国加工中心行业市场现状调查及投资前景研判报告

《2024-2030年中国加工中心行业市场现状调查及投资前景研判报告》共十四章,包含2024-2030年中国加工中心行业投资前景,2024-2030年中国加工中心企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国卧式加工中心行业产销情况及国际贸易分析:行业进口数量有所下降[图]](https://img.chyxx.com/2021/07/67916LRP1A_m.png?x-oss-process=style/w320)