内容概述:根据数据显示,2022年中国智慧交通价格指数为108.4;从市场区域分布来看,华东地区占比较重,其主要原因为华东地区经济较为发展,城市建设程度较为领先,其占比为29.60%,其次为华北地区,占比为18.61%。

一、智慧交通概述

智慧交通是在智能交通(简称:ITS)的基础上,在交通领域中充分运用物联网、云计算、互联网、人工智能、自动控制、移动互联网等技术,通过高新技术汇集交通信息,对交通管理、交通运输、公众出行等等交通领域全方面以及交通建设管理全过程进行管控支撑,使交通系统在区域、城市甚至更大的时空范围具备感知、互联、分析、预测、控制等能力,以充分保障交通安全、发挥交通基础设施效能、提升交通系统运行效率和管理水平,为通畅的公众出行和可持续的经济发展服务。

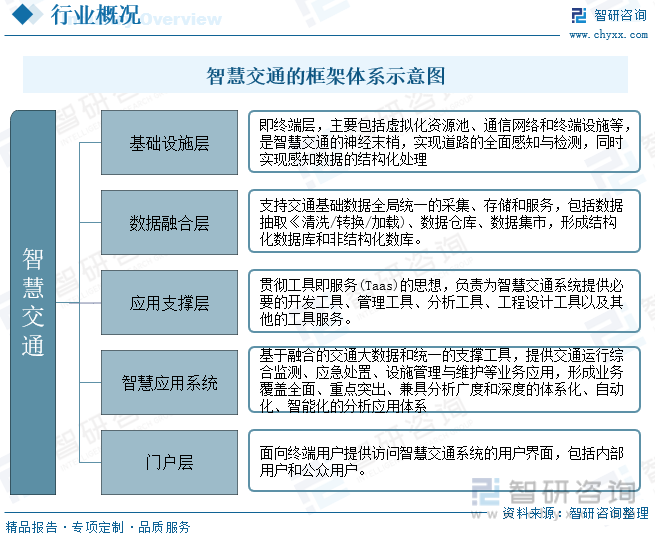

智慧交通系统的总体框架体系可归为“五层三体系”。“五层”分为基础设施层、数据融合层、应用支撑层、智慧应用层和门户层;“三体系”分别是标准规范体系、信息安全体系及管理制度体系。

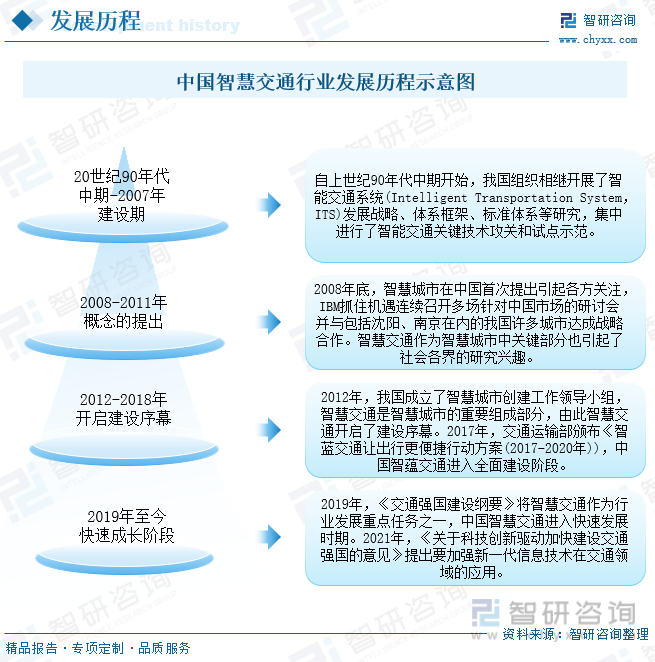

2010年至今,随着大数据、机器学习等技术的不断发展,基于人工智能的车路协同、自动驾驶、智能出行等将会成为智慧交通系统技术发展的关键方向。相对比发达国家,中国智慧交通产业发展起步时间较晚,智能交通向智慧交通的演变历程,大致可以概况为以下四个发展阶段。当前,中国智慧交通行业处于快速成长阶段。

二、政策

2020年以来,我国智慧交通相关政策更是频出,智慧交通基础建设成为行业发展重点,2021年9月交通运输部发布的《交通运输领域新型基础设施建设行动方案(2021—2025年)》提出到2025年,我国将打造一批交通新基建重点工程,智能交通管理将得到深度应用。

三、产业链

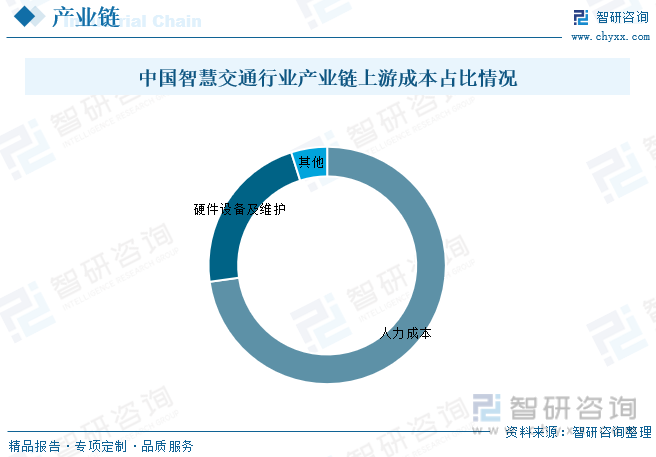

智慧交通行业链上游主要是提供信息采集与处理的设备制造商,中游包括软件和硬件产品提供商、解决方案提供商,下游以运营/集成/内容等第三方服务商为主。

对于智慧交通行业而言,企业的成本主要来自于人力成本,占据着七成以上的成本开支,其次是硬件设备及维护,占比为22.30%,其他占比4.90%。

相关报告: 发布的《中国智慧交通行业市场全景调研及未来趋势研判报告》

四、全球智慧交通行业发展现状

全球智慧交通市场规模持续扩大,这主要受益于城市化进程的加速,以及对交通拥堵、碳排放和安全问题的不断关注。自动驾驶汽车在智慧交通中发挥着越来越重要的角色,各大汽车制造商和科技公司都在积极投资研发。IoT技术使城市能够更好地监测交通流量、改善停车管理、提高能源效率等。根据数据显示,2022年全球智慧交通行业市场规模约为561.8亿美元;从市场区域分布来看,主要集中在亚洲地区,占比为31.50%,其次为北美地区,占比为27.30%。

五、中国智慧交通行业发展现状

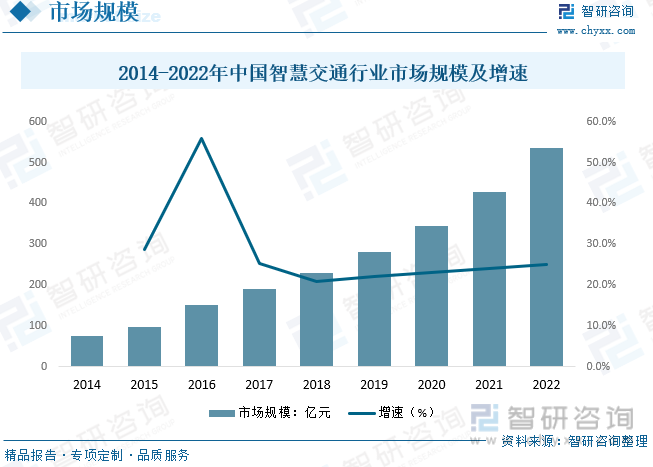

近年来,在政策、技术、需求多轮驱动下,我国智慧交通行业迎来持续高景气发展。当前,利用大数据、云计算、人工智能等前沿技术构建智慧交通成为城市管理的重要发展趋势,城市综合交通枢纽、静态交通(城市停车场及路边停车位等)、城市道路交通、智慧交通系统等细分应用领域市场需求日益旺盛。根据数据显示,2022年中国智慧交通行业市场规模总体呈现逐年上涨态势,2022年中国智慧交通行业市场规模约为535亿元。

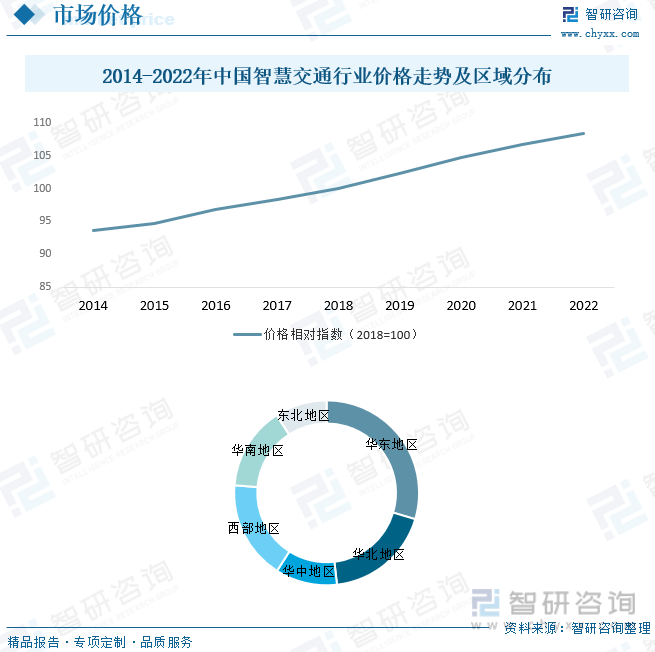

近几年,我国智慧交通行业价格体系总体走势保持稳定,没有出现大的波动,由于人力成本关联度较高,以及行政稳定因素的存在,我国智慧交通行业价格保持稳步增长的趋势。根据数据显示,2022年中国智慧交通价格指数为108.4;从市场区域分布来看,华东地区占比较重,其主要原因为华东地区经济较为发展,城市建设程度较为领先,其占比为29.60%,其次为华北地区,占比为18.61%。

六、中国智慧交通行业市场竞争格局

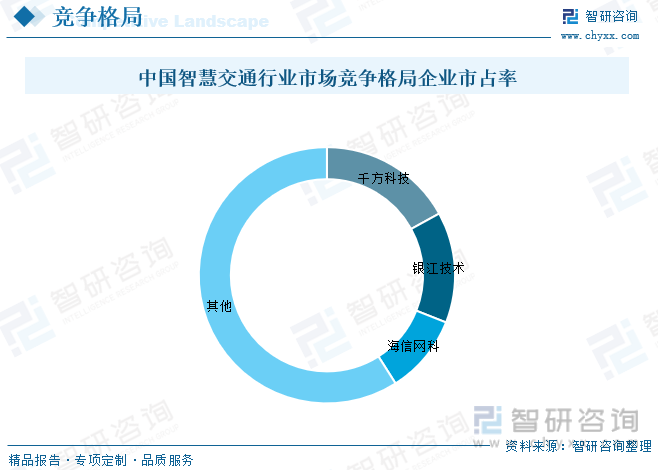

国内车路人云自主协同一体化智慧交通解决方案提供商千方科技以17%的市占率占据行业主导地位;专业从事交通智能化技术应用服务的企业银江技术以14%的市占率位居第二;海信网科围绕云计算、大数据、人工智能等技术构建的交管云脑解决方案为核心,占据近10%的市场占有率,位居全国第三。

千方科技拥有全系列智慧交通专属产品,包括:双智路口核心硬件产品边缘智能体、鲲巢·双智路口云控平台;城市智能路口所涉及的电警卡口、雷达,信号控制类的经济型、城市型、AI 型交通信号机,实时处理各类路口信息的边缘计算体等;智能网联系列的 V2X RSU、OBU 及云控平台;交通运输方面的非现场执法的治理超载类产品、交通流量调查产品;高速公路计费产品等等。根据公司年报显示,2022年公司智慧交通业务收入为22.09亿元,公司智慧交通业务(剔除子公司视频产品贡献)实现营业总收入 18.75 亿元,同比下降 55.67%。其中城际交通业务实现收入 8.60 亿元,占智慧交通业务收入比 45.87%;城市交通业务实现收入 9.37 亿元,占智慧交通业务收入比 49.96%;其他业务实现收入 0.78 亿元,占智慧交通业务收入比 4.17%。智能物联业务(包括部分物联产品在智慧交通领域的销售)实现收入 51.28 亿元,同比下降 15.24%。智慧交通与智能物联协同加强,产品销售收入比重由 65.61%增加至 75.67%。

七、未来中国智慧交通行业发展趋势

1、政策利好智慧交通行业发展

在产业数字化、智能化的背景下,新型智慧交通业务不断涌现,智能驾驶发展日新月异,智慧道路建设需求迫切。我国政府出台智慧交通相关政策,鼓励建设智能铁路、智慧民航、智慧港口、数字航道、智慧停车、智慧交管等各个领域,推动交通体系向智能化转型,以此提升国内物流运输效率、解决民众出行问题。

2、智能网联、云计算等技术推动智慧交通发展

车路协同、智能网联、云计算等技术的不断演进,能极大地提升智慧交通领域的信息感知与数据分析方面的能力,并推进智慧交通各系统间的数据融合共享,建立起一种大范围内、全方位发挥作用的,实时、准确、高效的综合运输和管理系统,从而推动智慧交通不断发展。

3、交通问题倒逼智慧交通发展

城市化进程的加速以及汽车保有量的不断上升,给城市带来了拥堵、污染、交通安全等一系列社会问题。加快智能交通系统建设应用,将有效解决我国城市发展中面临的诸多问题,有利于提高城市交通服务水平,促进城市的可持续发展。由于使用智能交通系统可以提高交通路况信息发布的准确性、及时性,为驾驶员提供更高效便捷的行驶路线,为管理者提供更好的交通管理工具,这使得智慧交通建设的重要性和紧迫性日益增强,将倒逼智慧交通行业发展。

以上数据及信息可参考 (www.xtrasounds.com)发布的《中国智慧交通行业市场全景调研及未来趋势研判报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国智慧交通行业市场全景调研及未来趋势研判报告

《2024-2030年中国智慧交通行业市场全景调研及未来趋势研判报告》共十四章,包含2024-2030年中国智慧交通行业投资风险与营销分析,2024-2030年中国智慧交通行业发展策略及投资建议,2024-2030年中国智慧交通行业发展策略及投资建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国智慧交通行业全景速览:政策、技术双驱动,行业未来发展潜力巨大[图]](https://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国智慧交通政策分析:国家政策为“智慧交通”发展保驾护航[图]](https://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国智慧交通行业发展现状及前景分析[图]](https://img.chyxx.com/2022/01/D14128QQ0B_m.png?x-oss-process=style/w320)