内容概要:疫情期间,社会经济发展速度滞缓,部分行业面临下行风险,女性卫生用品作为日常消耗品,市场需求具有一定刚性,行业发展受外界环境影响较小,2022年,我国女性卫生用品市场规模为650.2亿元,同比增长5.2%。

关键词:卫生巾、进出口贸易、发展现状

一、国际局势趋紧,拉动产业供给侧结构性改革

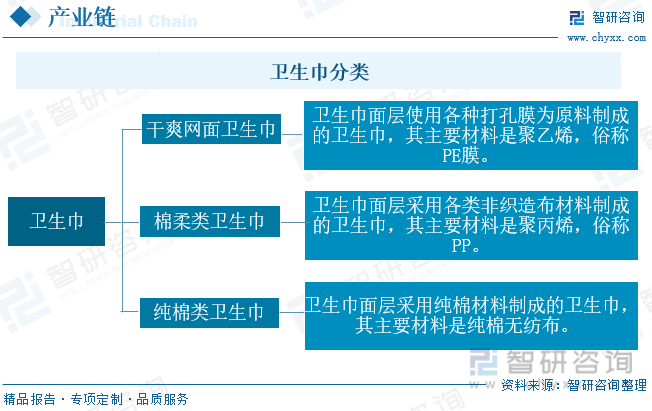

卫生巾是一种妇女经期使用的卫生用品,是由棉、无纺布、纸巾、胶等材料组成的高分子聚合物和高分子聚合物复合纸。卫生巾通常由内到外分为面层、吸收芯、底层三层,面层是由防水纸或聚乙烯、聚丙烯等高分子材料组成的防漏膜,吸收芯通常是掺有高分子吸水剂的绒毛浆,底层是非织造布,材质柔软,各层材料之间用热熔胶相粘结,背面还有压敏胶带,与离型纸相衬。按照面层使用原料可将卫生巾分为干爽网面卫生巾、棉柔类卫生巾和纯棉类卫生巾三种,目前市面上纯棉类卫生巾占比较大,且品质较好。

卫生巾产业上游为生产过程中所需原材料,包括棉、纸浆、聚乙烯、硅油纸、包装材料等;中游为符合国家卫生标准的卫生巾产品;下游为产品销售渠道,线下包括各大商超、便利店、小卖部等零售渠道,线上包括品牌官方网站、淘宝等电商平台以及社区团购、小程序等新零售渠道;终端应用为女性消费者。

聚丙烯和聚乙烯均为聚合而成的热塑性树脂,具有一定的延展性,通过特定方式的加工可制作成各种形状的塑料制品。由聚丙烯或聚乙烯为原材料制成的聚酯纤维具有多孔、低密度等特点,吸收能力强,渗透速度快,同时不易外漏,保持接触面干爽,是卫生巾生产过程中适用范围最为广泛的原材料。近年来,我国聚丙烯、聚乙烯的加工和复合产品种类逐渐增多,利用率不断提高,拉动产能提升。2022年我国聚丙烯产量为3753.05万吨,同比增长31.23%,聚乙烯产量为2531.59万吨,同比增长8.71%。2023年,我国聚丙烯、聚乙烯生产商持续投资新项目,新建成投产装置逐步释放产能,供给持续攀升,2023年前三季度,我国聚丙烯产量为2370.31万吨,聚乙烯产量为2002.06万吨。目前,国际局势动荡,国内外原油、成品油等供应紧张,聚乙烯、聚丙烯等衍生品面临降产的风险,为保证卫生巾等日用必需品的正常供应,生产商提升棉花、纸浆等原料的占比,研发高品质产品,提升经济效益。

无纺布是由聚酯纤维、涤纶纤维制成,按照不同的搭配比例可改变无纺布的厚度和硬度,且具有透气、轻便、价格低廉、易降解等优点,被广泛应用于卫生巾、尿不湿等一次性卫生用品领域。2020年,新冠疫情的扩散使一次性卫生用品等防疫物资需求量上涨,无纺布迎来投资创业热潮,我国注册资本千万元以上的无纺布相关企业由2019年的1187家增长至2914家,新增产能大幅度提升,我国无纺布同比增长35.85%至878.8万吨。国家积极实施防控措施,疫情逐渐好转,经济恢复常态化运行,无纺布市场需求下滑,2021年我国无纺布产量为820.5万吨,同比下降6.63%。为迅速改善宏观经济现状,政府出台利好政策,鼓励民营经济布局项目投资,倡导金融机构给予融资支持,扩展民营企业发展空间,进一步推动企业扩大生产规模,保障市场供给。2022年,我国无纺布产量约为828.5万吨,同比上涨约0.98%。随着我国智能制造逐步渗透全行业,我国无纺布产能有望进一步提升,且为市场提供更环保、更健康的产品,推动我国卫生巾等一次性卫生用品向绿色化发展。

相关报告:开云电竞官方网站下载安装 发布的《中国卫生巾行业市场供需态势及发展前景研判报告》

二、市场规模持续扩大,我国卫生巾出口远大于进口

随着居民收入的不断提升,我国女性受教育水平有所提升,促使女性健康意识增强,对卫生护理的重视程度有所提高,卫生巾等一次性卫生用品普及率不断提升。近年来,女性卫生产品种类不断丰富,新兴品牌逐渐崭露头角,消费者选择宽幅增大;同时,国民消费观念逐渐改变,注重品质、个性等因素推动卫生巾消费升级。为满足女性使用者对产品功能、舒适、安全等方面的需求,生产商持续细化产品设计,推进生产设备革新,布局数字经济渗透工业生产,推动卫生巾市场规模稳步增长。疫情期间,社会经济发展速度滞缓,部分行业面临下行风险,女性卫生用品作为日常消耗品,市场需求具有一定刚性,行业发展受外界环境影响较小,2022年,我国女性卫生用品市场规模为650.2亿元,同比增长5.2%。目前,我国已步入全面小康社会,但我国区域性贫困问题依然存在,大部分偏远落后地区留守群体以女人和小孩为主,“月经贫困”、“月经羞耻”等现象明显,我国卫生巾等女性卫生用品行业发展还具有较大空间。受制于使用习惯以及思想观念等因素,我国女性卫生用品以片状卫生巾为主,市场占比高达91.06%,而卫生棉条市场渗透率较低,仅占0.8%。卫生棉条相较于卫生巾体积更小,使用更方便,舒适性更强,未来,随着行业发展更为完善,消费者接受度提高,卫生棉条市场占比将逐渐替代传统片状卫生巾。

我国卫生巾发展起步较晚,且在发展初期增长速度缓慢,使得苏菲、高洁丝等外资品牌迅速瞄准中国市场,凭借先进的技术和丰富的市场营销经验占据较多的市场份额,限制国产品牌的发展。21世纪以来,我国经济快速增长,政府提供补贴优惠政策鼓励本土企业提升产品质量,打造良好口碑,以扩大产品的销售覆盖面。截至2021年,中日合资品牌苏菲占据国内卫生巾市场首位,占比12.2%;本土品牌七度空间位居第二,市场占比9.9%;ABC、自由点等本土品牌市场占比较少,分别为3.2%、1.55%。伴随着消费者健康生活理念的拔高,更多小众品牌进入卫生巾赛道,市场竞争愈加激烈,同时,移动互联网的普及推动营销手段多元化,各类型营销渠道不断涌现,丰富销售维度的同时亦加大了市场竞争程度。本土品牌需加强品牌建设,立足现有市场地位,布局电商渠道及新零售销售渠道建设,扩大产品覆盖面,提升中高端产品设计生产比重,以加快国产替代进程。

经过多年市场发展,我国卫生巾市场供应相对充足,产品覆盖率逐步提升,本土品牌推动国内市场规模进一步扩大的同时,带动中高端产品走向国际市场。近年来,我国卫生巾出口量是进口量的十余倍,是卫生巾出口大国。2020年,受全球疫情影响,我国为防止国内外交叉感染,保障国内居民健康安全,降低境内外人员流动频率,减少商品进出口贸易活动,使我国卫生巾进口量下降。2020年我国卫生巾进口量为1.23万吨,同比下降1.52%,进口金额为1.75亿美元。但我国卫生巾国际口碑较好,市场接受度较高,促进我国卫生巾出口持续增长,2020年我国卫生巾出口量为10.91万吨,同比增长3.08%。2023年以来,我国本土企业持续扩大产能,提升市场供应能力,进口需求降低,前三季度我国卫生巾进口量为0.93万吨,较2022年同期下降1.24%,进口金额为1.43亿美元;随着国际贸易恢复正常运行,我国境外商品交易稳步提升,前三季度我国卫生巾出口量为9.63万吨,同比增长1.84%,出口金额为5.5亿元。

三、市场需求持续扩大,行业向高质量发展

随着我国“二孩”、“三孩”政策的推进,将我国人口增长推向新的高点,从整体市场看,我国女性群体逐渐壮大,女性人口占比逐渐增大。2022年,我国女性人口达68969人,占我国总人口的48.86%,较2021年增长0.04个百分点,卫生巾需求市场持续扩大。近年来,我国居民卫生习惯转变明显,卫生巾细分市场逐渐从女性月经专供向多行业发展,男士卫生巾、医护卫生巾等概念的提出,拓宽目标消费群体,有助于我国卫生巾行业打破发展壁垒,寻求新的业绩增长点。此外,全球生态环境恶化使政府对卫生巾等一次性用品重视程度提升,促使卫生巾制造商改变产品配置,减少污染性原材料的使用,促进环保、健康等理念为产品赋能,推动我国卫生巾产业向中高端市场发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国卫生巾行业市场供需态势及发展前景研判报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国卫生巾行业市场供需态势及发展前景研判报告

《2025-2031年中国卫生巾行业市场供需态势及发展前景研判报告》共八章,包含国内卫生巾生产厂商竞争力分析,2025-2031年中国卫生巾行业发展前景及投资策略,卫生巾企业投资战略与客户策略分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。