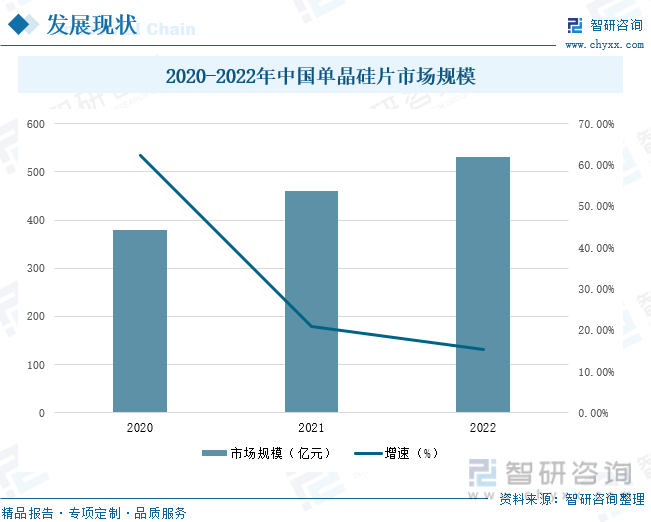

内容概要:单晶硅片作为光伏、半导体等行业最为重要的原材料之一,在全球低碳、智能发展趋势的推动下,行业内龙头企业凭借先进制造工艺占据较大的市场份额,行业集中度逐渐提升,产业规模不断扩大。2022年,我国单晶硅片市场规模为530.11亿元,同比增长15.31%。

关键词:单晶硅、光伏电池、发展现状

一、上游产业发展增速放缓,原料供应趋紧

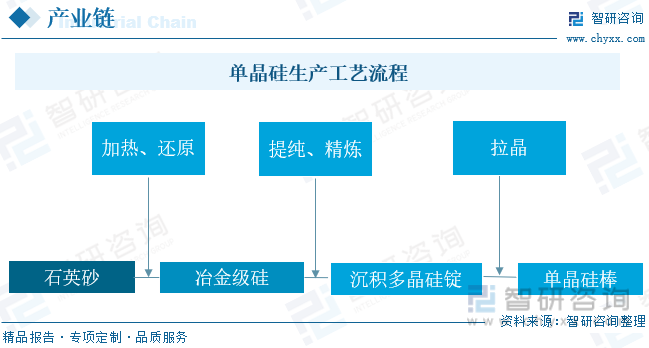

单晶硅即硅的单晶体,是一种较活泼的非金属元素,通常是硅原子以一种排列形式形成的物质。单晶硅生产纯度要求较高,具有基本完整的点阵结构,具备良好的半导体性能,被广泛应用于半导体器件、太阳能电池、芯片制造等领域。石英砂的主要成分是氧和硅,首先将石英砂与含碳元素的煤、焦炭、木屑等一起在电弧炉中加热至2100°C左右,将硅从石英砂中还原出来,得到含有约2%杂质的冶金级硅,纯度较低。其次将冶金级硅与氯化氢气体在流化床反应器中混合,得到三氯化硅,再混入氢气经过加热反应去除氯气,得到块状多晶硅,纯度高达99%。最后,将块状多晶硅再次加热熔化并置于惰性气体环境中,并使用钨丝悬挂硅晶种探入熔融硅中,将单晶硅体缓慢从溶液中拉出,从而得到纯度极高的单晶硅棒。为满足制作电池、芯片等细小零部件,还需将单晶硅棒切割成为几毫米的薄片,以控制产品厚度及重量。该单晶硅的制作方法被称为切克劳斯基法,因制作成本相对较低而被广泛采用。

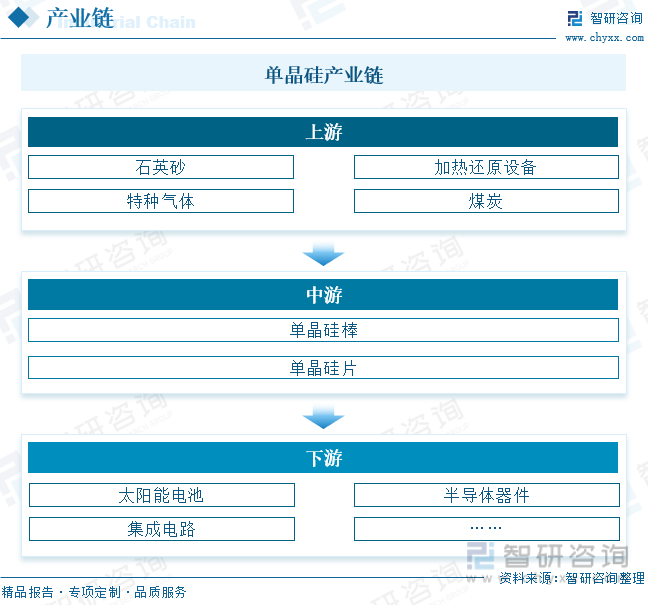

单晶硅上游为生产原材料石英砂,以及用于还原、提纯等工艺的反应设备、特种气体、煤炭等;中游为不同纯度、不同形态的单晶硅棒或单晶硅片;单晶硅的下游应用领域较广,例如组成太阳能电池应用于光伏产业,或组成集成电路应用于航空航天、汽车、通讯技术等产业。

高纯石英砂具备耐高温、高度绝缘等特性,是高端制造业不可或缺的优质原材料,随着光伏发电、半导体等新兴产业迎来高速发展时期,高纯石英砂市场需求不断增长。2022年,我国高纯石英砂市场规模为68.37亿元,同比增长28.44%。高纯石英砂应用领域广泛,在电子信息技术快速发展的环境下,市场规模有望进一步扩大;但不同细分市场对石英砂的纯度、形态要求不同,使高纯石英砂生产工艺繁琐复杂,行业进入壁垒较高,产能扩张受限。预计到2023年,我国高纯石英砂市场规模为74.69亿元,较2020年同比增长9.24%。高纯石英砂作为生产单晶硅的直接原料,其市场规模现状直接影响到单晶硅的产量,从而间接影响我国新兴产业发展。

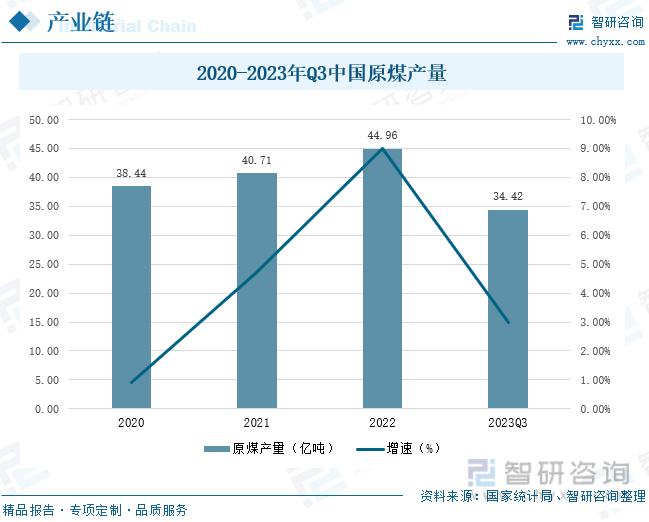

含碳元素的原煤等物质性能稳定,行业发展较为成熟,是将硅从石英砂中还原出来的重要辅助材料。由于全球疫情及国际形势严峻的影响,俄罗斯、乌克兰等国原油、天然气供应减少,全球煤、油、气价格走高,我国煤炭开发力度加大。2023年前三季度,我国原煤产量较2022年同期增长3%至34.42亿吨。此外,煤炭等不可再生能源供能成本骤增,短期矛盾与长期积累的深层次问题相互叠加,电力安全、供应链安全问题苗头显现,推动我国加速布局光伏等新能源发电战略,填补能源供需缺口,单晶硅市场需求持续增加。

相关报告:开云电竞官方网站下载安装 发布的《中国单晶硅行业市场供需态势及发展前景研判报告》

二、市场规模持续扩大,产业向高质量发展迈进

在全球经济发展放缓的大背景下,我国光伏产业高速发展,行业规模持续增长,景气指数较高。游需求拉动我国单晶硅需求市场上涨,光伏单晶硅片、半导体单晶硅片等产品供不应求,吸引大量的企业和资本涌入,原有企业加速扩产项目建设,单晶硅新增产能持续提升。2022年,我国单晶硅片产能同比增长59.58%至650.3GW,增速较快。2023年以来,我国聚力重点产业链提质增效,致力于新兴产业高质量发展,单晶硅产业出现结构性产能过剩,低端产品迭代速度加快。单晶硅产业内具备全球化综合竞争力的企业将加大增产项目的投资,以在产业链利润重新分配过程中牟取更多的收益,我国单晶硅产能有望进一步提升。

随着社会经济步入常态化发展阶段,我国光伏发电、电子信息等高新技术产业步入又一个高速发展时期,面对产业周期及未来市场的不确定性,我国各产业向高质量发展过渡,提升综合竞争力,增强抵御风险能力。单晶硅片作为光伏、半导体等行业最为重要的原材料之一,在全球低碳、智能发展趋势的推动下,行业内龙头企业凭借先进制造工艺占据较大的市场份额,行业集中度逐渐提升,产业规模不断扩大。2022年,我国单晶硅片市场规模为530.11亿元,同比增长15.31%。目前,我国高性能单晶硅产品在国内占据主流地位,中低端产品市场竞争力下降,同时,单晶硅行业的消费群体进一步扩大,对品质要求进一步提升,推动我国单晶硅行业市场规模继续保持良好的发展趋势。

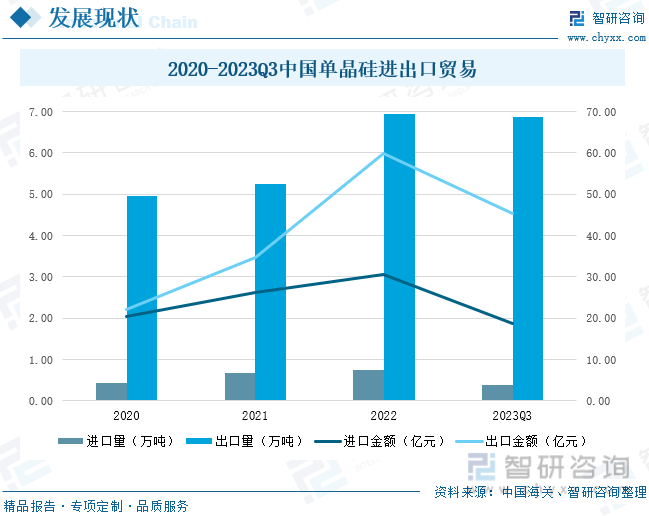

我国单晶硅产业发展相较于发达国家起步较晚,但行业发展速度远超世界平均水平,产品性能较高,品质较好,部分优质产品畅销海外,市场占有率迅速提升。我国单晶硅产品出口量远低于进口量,是单晶硅行业出口大国,2023年前三季度,我国单晶硅产品出口量为6.88万吨,其中单晶硅片出口量达56.84亿片,是亚洲主要的单晶硅出口国,出口金额达45.29亿美元。中国内陆自主生产单晶硅产品以小尺寸单晶硅片为主,大尺寸单晶硅片制作对技术工艺要求更高,高质量产品产出率低,生产成本更高,全球大尺寸单晶硅片生产技术仍掌握在少数发达国家手中,中国大尺寸单晶硅片依然严重依赖进口。2023年前三季度,我国单晶硅产品进口量为0.39万吨,其中直径>15.24cm的单晶硅切片进口量达1.69亿片,占总进口量的87.7%,进口总金额为18.81亿美元。未来,高质量、大尺寸的单晶硅材料仍是我国技术发展的重点突破方向,持续增大单晶硅圆片尺寸,以刻制更多集成电路,降低芯片制造成本,提升国产芯片综合竞争力。

三、市场需求不断增加,国产替代趋势明显

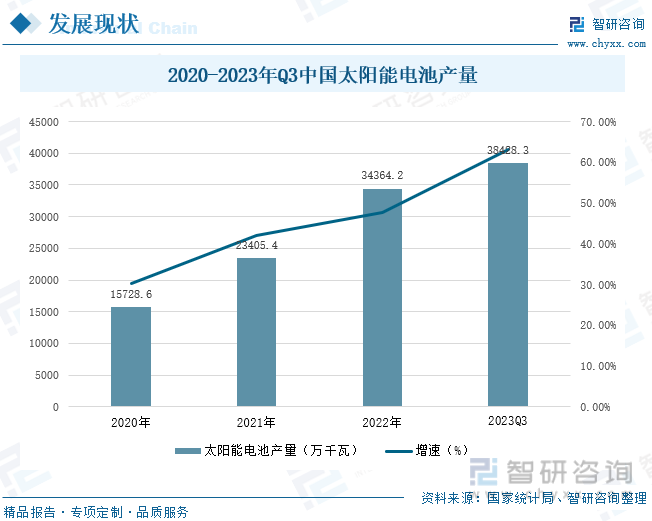

全球能源结构转型深入推进,太阳能利用技术获得长足发展动力,成为世界快速、稳定发展的新兴产业之一。在我国节能减排的发展战略下,太阳能发电等光伏产品应用率逐渐提升,产业逐渐由居民生活向工业生产渗透,市场规模逐渐扩大。2023年前三季度,我国太阳能电池产量为38428.3万千瓦,较2022年同期增长63.2%。继我国高质量发展以来,高新技术及新兴产业在我国东部和沿海地区发展迅速,市场占比不断扩大,我国布局引导产业向中西部转移策略,推动地区重点产业布局调整,以带动中西部地区城镇化进程加快。我国中西部地区地广人稀,且平原山脉地区较多,便于推进大型太阳能发电项目并网投产,实现规模化发展;同时,为资源密集型、劳动密集型产业向中西部转移提供能源动力,促进产业降本增效,节能减排。单晶硅的利用是太阳能电池发展至关重要的一环,目前,国外发达国家太阳能发电技术逐步成熟,我国正逐步由理论向实际应用过渡,市场需求量增大。

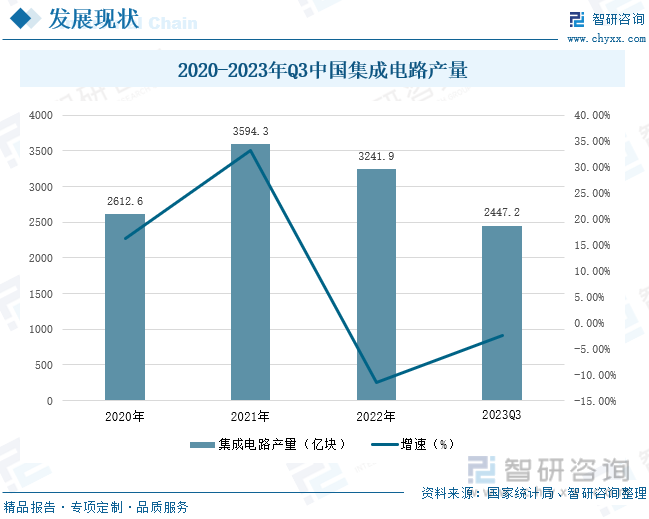

集成电路是一种微型半导体电子器件,其经过氧化、光刻等制造工艺,将电路所需的半导体、电阻、电容等元件焊接在硅片上,封装在管壳内成为具备一定功能的微型器件。目前我国集成电路产业发展已经具备一定的历史周期,广泛应用于各类电子产品中,促进我国电子信息技术向小型化、智能化、可靠化发展。集成电路作为信息产业的基础与核心,行业发展对经济建设、社会发展和国家安全具有重要的战略意义。近年来,为摆脱国际发达国家对我国芯片制造的强势制约,我国集成电路产品研发、优化进程加快,解决“卡脖子”技术问题,国产替代持续推进,集成电路市场规模持续扩大。但伴随着电子产品更新迭代速度加快,产品差异化竞争力下降,消费者换机周期拉长,促使电子产品产量普遍下滑,上游集成电路供过于求,去库存需求增加,产能下滑。2023年前三季度,我国集成电路产量为2447.2亿块,较2022年同期下降-2.5%。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国单晶硅行业市场供需态势及发展前景研判报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国单晶硅行业市场供需态势及发展前景研判报告

《2025-2031年中国单晶硅行业市场供需态势及发展前景研判报告》共六章,包含中国单晶硅行业应用领域分析,国内外单晶硅行业领先企业分析,中国单晶硅行业发展前景与投资战略分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国单晶硅行业产业链、发展历程、产业链上下游、发展现状及发展趋势分析:下游应用领域的快速发展推动了单晶硅市场的增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![500亿硅片龙头近150亿投建单晶硅项目,继续加码光伏上游原料布局[图]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)