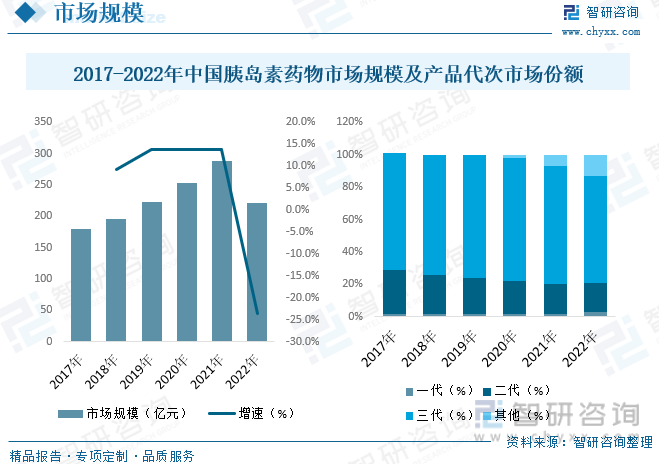

内容概述:我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力。据统计,2022年受集采降价影响,我国胰岛素药物市场规模下跌至220.43亿元,其中三代胰岛素占比66%,份额下降7个百分点,三代胰岛素市场占比下滑主要系三代胰岛素集采整体降价幅度大于二代胰岛素所致。

关键词:胰岛素行业政策、胰岛素行业产业链、胰岛素行业市场规模、胰岛素药物进出口、胰岛素行业竞争格局、胰岛素行业发展趋势

一、胰岛素行业概述

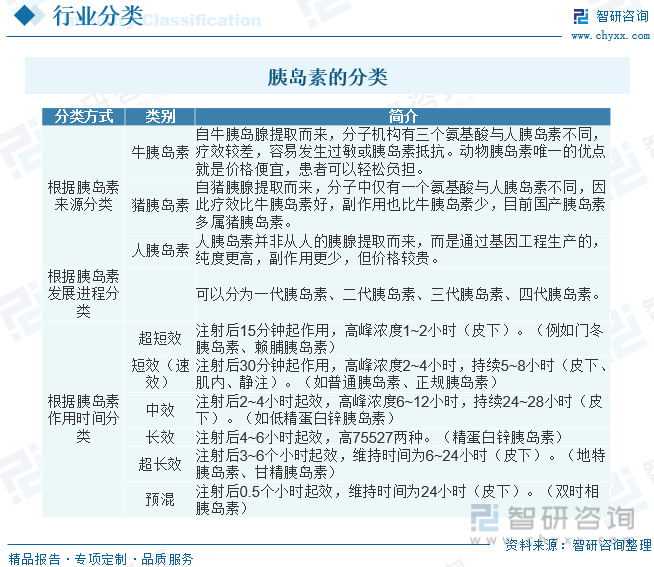

胰岛素是由胰脏内的胰岛β细胞受内源性或外源性物质如葡萄糖、乳糖、核糖、精氨酸、胰高血糖素等的刺激而分泌的一种蛋白质激素。胰岛素是机体内唯一降低血糖的激素,同时促进糖原、脂肪、蛋白质合成。外源性胰岛素主要用来糖尿病治疗。人胰岛素是由胰岛β细胞所分泌,可调节体内血糖浓度,是人体内唯一具有降血糖的激素。人胰岛素由含有21个氨基酸的A链和含有30个氨基酸的B链通过二硫键连接在一起,胰岛素通过刺激外周葡萄糖摄取降低血糖,特别是通过骨骼肌和脂肪,和通过抑制肝脏葡萄糖产生。胰岛素还抑制脂肪分解和蛋白水解,以及增强蛋白合成。胰岛素现已广泛应用于糖尿病的临床治疗。胰岛素的分类如下:

二、中国胰岛素行业相关政策

近年来,在国家政策支持,居民收入水平增长,人口老龄化加速以及人民健康意识增强等因素推动下,我国医药工业继续蓬勃发展,行业规模持续扩大,同时医药改革深入推进,多项政策陆续推出,监管规范化程度进一步提升,引导、推动医药行业进入加快创新驱动发展、推动产业链现代化、更高水平融入全球产业体系的高质量发展新阶段。2021年11月,国家组织药品联合采购办公室发布《全国药品集中采购文件(胰岛素专项)(GY-YD2021-3)》,开展第六批国家组织药品集中带量采购(胰岛素专项)工作。国家组织药品联合采购办公室2022年1月通知要求“本次胰岛素专项集采中选结果于2022年5月开始实施,具体执行日期以各地发布通知为准。”本次集采周期为2年,自各地中选结果实际执行日起计算。

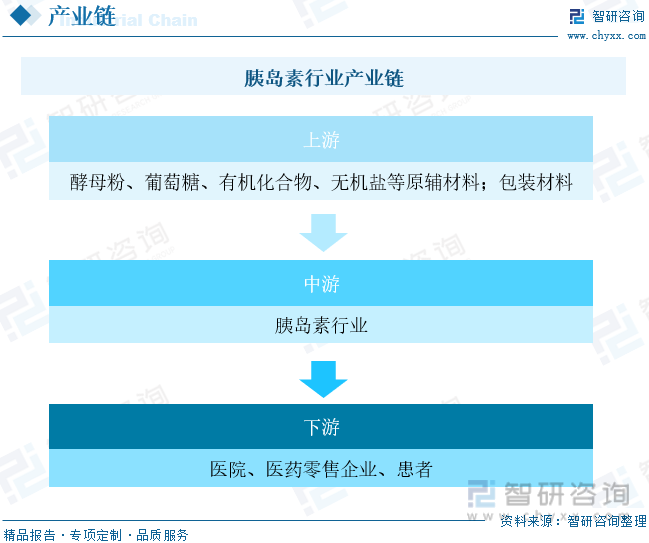

三、胰岛素行业产业链

生物制药的主要生产工艺为微生物发酵或采用真核、哺乳动物细胞表达系统进行重组蛋白质的生产。胰岛素行业上游行业主要涉及酵母粉、葡萄糖、有机化合物、无机盐等原辅材料以及内外包装材料的生产企业。发酵生产中所使用的菌种或细胞系均由各制药企业自身研发培养,而上述物料基本为标准工业产品,具有生产厂家众多、市场竞争充分、货源稳定的特点。胰岛素行业的下游行业为医院和医药零售企业。我国人口老龄化程度的提高和重大慢性疾病发病率的上升使生物制品的需求持续保持快速增长。

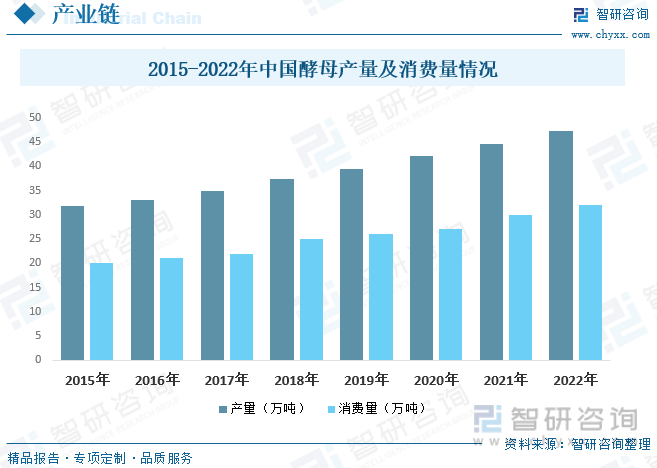

酵母即酵母菌,泛指能发酵糖类的各种单细胞真菌,并非系统演化分类的单元。是一种肉眼看不见的单细胞微生物,能将糖发酵成酒精和二氧化碳,是一种典型的异养兼性厌氧微生物,在有氧和无氧条件下都能够存活,是一种天然发酵剂。得益于近年来下游需求的持续增长,我国酵母行业快速发展,行业产销量规模稳步增长。据统计,2021年我国酵母产量为44.6万吨,需求量为30万吨。到2022年我国酵母产量约为47.2万吨,需求量约为32万吨。

相关报告:开云电竞官方网站下载安装 发布的《中国胰岛素行业竞争格局分析及投资发展开云手机官网入口网址 》

四、中国胰岛素行业发展现状分析

糖尿病是由胰岛分泌功能减退或胰岛素作用缺陷引起,临床上以血糖升高为特征的内分泌、代谢性疾病。糖尿病的典型症状是“三多一少”,即多饮、多食、多尿及消瘦。糖尿病患者若长期血糖控制不佳,可导致多个器官组织受损,伴发心脑血管、眼、肾、四肢等器官发生衰竭病变。糖尿病属于慢性疾病,需要长期用药。近年来,国内糖尿病患病率呈逐渐攀升趋势,我国胰岛素市场增长速度也超过了全球平均增速,我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力。据统计,2022年受集采降价影响,我国胰岛素药物市场规模下跌至220.43亿元,其中三代胰岛素占比66%,份额下降7个百分点,三代胰岛素市场占比下滑主要系三代胰岛素集采整体降价幅度大于二代胰岛素所致。

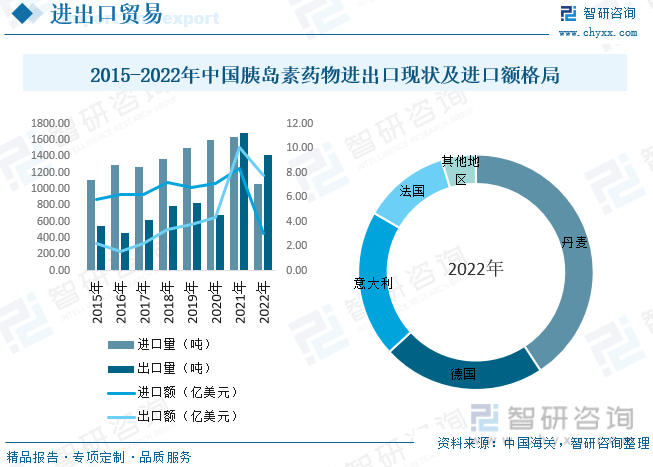

从我国胰岛素药物进口量来看,2015-2021年我国胰岛素药物进口量整体呈上升态势,2022年进口量为1066.37吨,同比下降34.68%,进口金额为3.07亿美元,同比下降63.26%,进口下降的主要原因是国内胰岛素降价,海外市场需求降低。我国胰岛素主要从丹麦、德国、意大利与法国等地区进口,2022年四个地区进口额合计占比95.27%,其他地区进口额合计占比4.73%。出口来看,2022年我国胰岛素药物出口量为1416.98吨,同比下降16.29%,出口金额为7.75亿美元,同比增长22.83%。

五、中国胰岛素行业重点企业

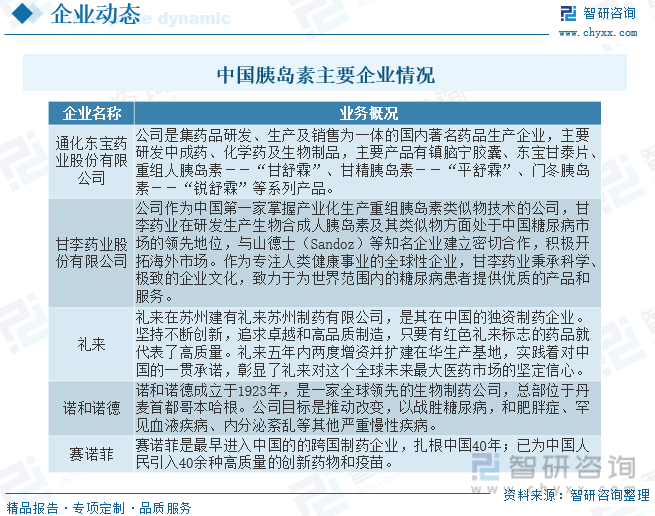

根据不同糖尿病患者的患病情况及严重程度,会使用不同的用药策略进行治疗,一般来讲,血糖水平稍高于正常,一般选择口服降糖药控制血糖;当胰岛β细胞功能近乎衰竭时,可采用口服药物和胰岛素的联合治疗;当胰岛β细胞功能完全衰竭时,则只能采用胰岛素替代治疗。全球胰岛素市场与国内胰岛素市场均呈现出寡头垄断竞争的格局。胰岛素市场行业壁垒高,全球市场基本由诺和诺德、礼来公司以及赛诺菲三家跨国制药企业垄断,市场集中度高。国内市场来看,2022年二季度开始,国家胰岛素专项集采结果在全国各地落地实施,加速了国产胰岛素对进口产品的替代进程,国产厂商的市场份额也相应得到提升。

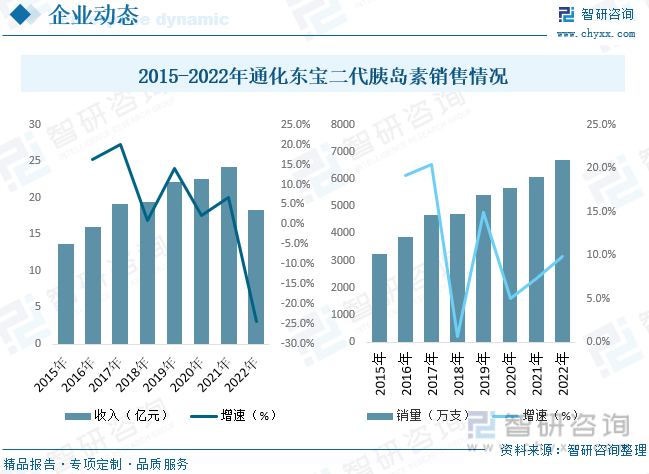

通化东宝药业股份有限公司作为我国胰岛素行业龙头,公司自实现中国胰岛素“零”的突破,打破外资对我国胰岛素市场的垄断以来,市场占有率不断提升。公司2022年人胰岛素制剂销量继续近双位数增长;胰岛素类似物甘精胰岛素、门冬胰岛素、门冬预混胰岛素正处于快速放量阶段,销售收入与市场份额正快速提升,公司后续新品的陆续上市亦将持续开拓增量空间,成为公司新的业绩增长点。除糖尿病治疗领域外,公司近年来积极拓展布局至同为内分泌代谢领域中的痛风/高尿酸血症领域。据统计,2022年通化东宝人胰岛素市场份额提升至40.50%,超越诺和诺德,位列全国第一。公司甘精胰岛素市场份额持续快速增长,2022年提升至约5.90%。

六、中国胰岛素行业前景展望

根据国际卫生组织标准,空腹血糖值大于7.0毫摩尔/升或餐后2小时血糖值大于11.0毫摩尔/升确诊为糖尿病。糖尿病治疗界早期更加重视对患者餐后血糖的控制,因此短效及中效胰岛素用量较大。近年来,长效胰岛素市场份额显著提高,增长速度超过其他胰岛素品种,主要原因为医学界对患者空腹血糖的控制日益重视,临床研究表明,患者空腹血糖是心血管并发症发生的重要决定因素。特别是对于2型糖尿病患者,其患病初期的10至15年主要病理表现为胰岛素抵抗及耐受性增加,而不是胰岛β细胞功能的完全丧失,长效胰岛素可以有效控制患者基础血糖水平,降低相关并发症的风险。

全球市场中,长效胰岛素销量迅速增长,部分取代了其他胰岛素种类的市场份额。其中,重组甘精胰岛素类似物是同期销量增长速度最快的胰岛素品种,在中国市场中,中效胰岛素仍是用量最大的品种,但近几年来以甘精胰岛素为代表的长效胰岛素销量也快速增长,增速超过了其他胰岛素品种。预计未来国内市场中,长效重组胰岛素类似物市场份额将不断提高。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国胰岛素行业竞争格局分析及投资发展开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国胰岛素行业竞争格局分析及投资发展开云手机官网入口网址

《2025-2031年中国胰岛素行业竞争格局分析及投资发展开云手机官网入口网址 》共十七章,包含胰岛素行业投资环境分析,胰岛素行业投资机会与风险,胰岛素行业投资战略研究等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![胰岛素国采最高降幅74%,平均降价48%,国产厂家三大龙头均拟中标逾5个品种[图]](http://img.chyxx.com/2021/11/C0532CHUL8_m.png?x-oss-process=style/w320)