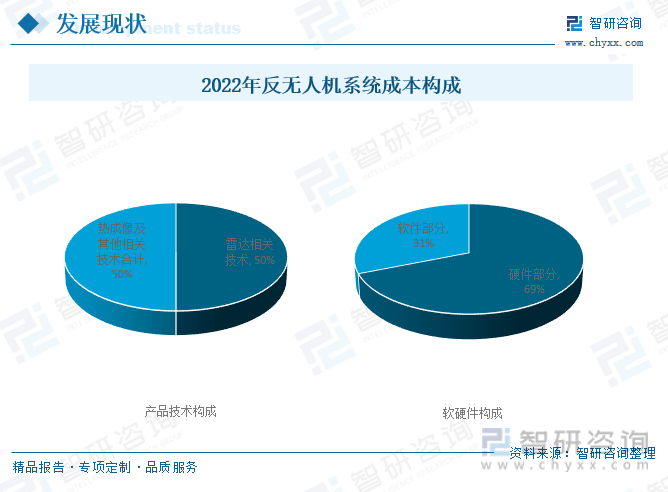

内容概要:技术创新将成为反无人机系统竞争的核心。在技术方面,雷达相关技术在2022年占据了超过50%的市场份额。从产品软硬件成本结构来看,2022年反无人机系统硬件部分占据了约69%的市场份额。

关键词:反无人机市场规模、反无人机市场竞争格局、反无人机行业发展前景

一、反无人机行业定义及分类

反无人机系统依靠各种技术来探测、跟踪和识别无人机,其中最常见的是雷达、光学传感器和声传感器,这些技术不仅能探测监视领域的无人机,而且还能监测鸟类、风筝、其他飞行/浮动物体和地面上的移动物体。反无人机系统识别各种对象,并从大杂波中对无人机进行分类,有些甚至能进一步地识别探测到无人机,捕获其型号、数字指纹、雷达特征和MAC地址等信息,从而部署适当的对抗措施。先进的反无人机系统不仅可以精确地定位无人机,而且可以提供速度、飞行方向等信息,并能实时地跟踪无人机。但是,无人机具有较低的雷达散射截面(RCS)和相对较低的速度,这些特点使得探测任务具有挑战性。

随着无人机广泛运用于作战,且其性能不断提升。对无人机进行快速探测、识别、跟踪、预警是实现有效反制的前提条件。目前,应用较广泛的主要有雷达、光电、无线电、声学等探测技术。由于单一探测技术存在易受不良因素影响、探测效果难以保证、容易被敌规避欺骗等缺点,因此在实际使用中,一般将多种探测技术结合使用,以建立全方位、多层次、高效率的反无人机探测能力。

反无人机系统大体上可分为侦测控制类、干扰阻断类、捕获摧毁类三类。其中,摧毁类系统可包括电子对抗系统、导弹拦截、激光系统。目前绝大部分的反制系统都采用了干扰阻断类的技术手段,其他技术采用较少。反制系统的主流应用是采用单一手段。当多种技术结合时,一般以干扰阻断类技术为基础,其他技术作为补充。

二、全球反无人机行业分析

随着无人机的快速发展和广泛运用,其危害性日益凸显:在民用领域,无人机“黑飞”“盲飞”“乱飞”以及偷拍事件时有发生,严重威胁公共安全、社会稳定及人民生命财产安全;在军事领域,无人机正成为集“察、打、评、扰”于一体的综合武器系统,其在“春天之盾”行动和纳卡冲突中表现突出,展露出极强的空中突击能力和精准打击能力。

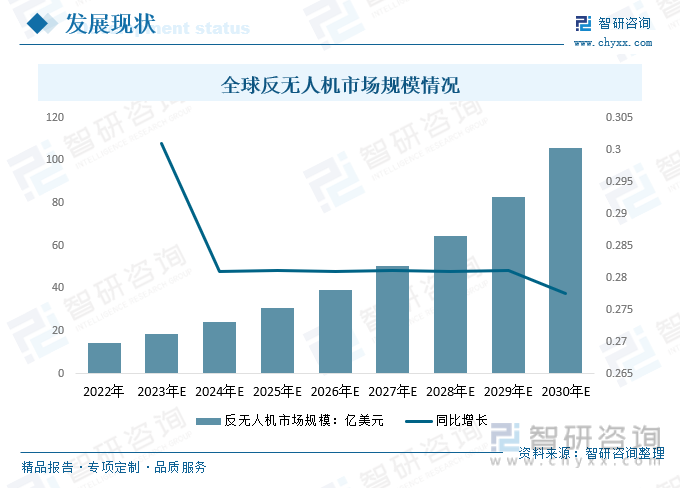

随着全球无人机市场规模稳步提升,反无人机系统市场近年来呈现快速增长趋势。据统计,2022年全球反无人机市场规模约14.39亿美元,预计2023年全球反无人机市场规模将达到18.72亿美元,预计2030年全球反无人机市场规模或超105.68亿美元。

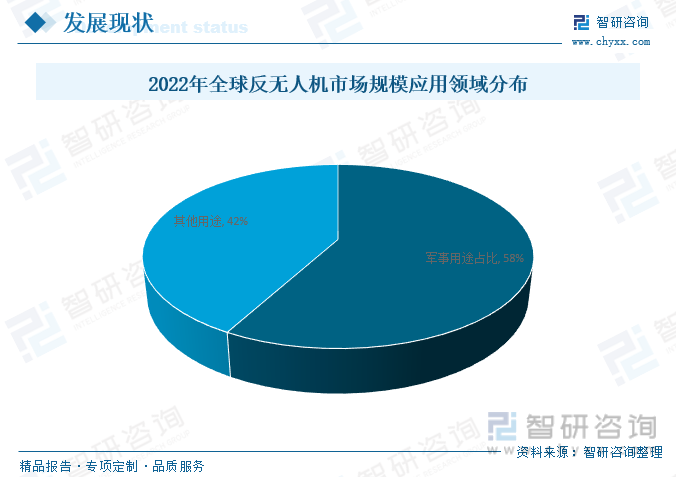

反无人机系统不仅仅在军事领域扮演着重要角色,更在经济领域带来了新的变革。2022年全球反无人机市场规模约14.39亿美元,其中军事用途占58%,其他领域占42%。

三、国内反无人机行业发展现状

随着无人机技术的飞速发展,无人机系统形成了种类繁多、用途广泛、特点鲜明的分类特征,致使其在尺寸、质量、航程、航时、飞行高度、飞行速度、性能和特征以及任务等多方面都有较大差异。

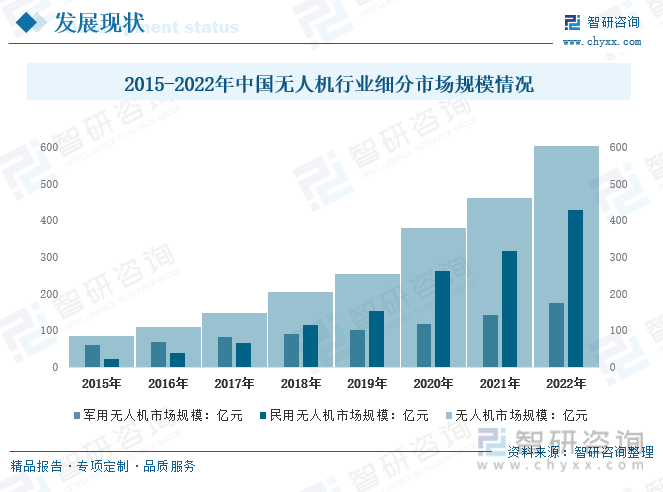

目前,通航机场针对反无人机的措施较为多样,但各有优势和不足。无人机作为新兴产业,虽然在应用领域已经逐步渗透到生活的各个方面。2022年国内无人机市场规模604.6亿元,其中,民用无人机市场规模428.8亿元,军用无人机市场规模175.8亿元。

近年来,无人机被广泛应用于遥感测绘、资源勘探、灾后搜索救援、边防巡逻、军事作战、物资运输、情报侦察等领域,对国防和社会安全构成了巨大威胁,我国对反无人机系统需求增长显著。

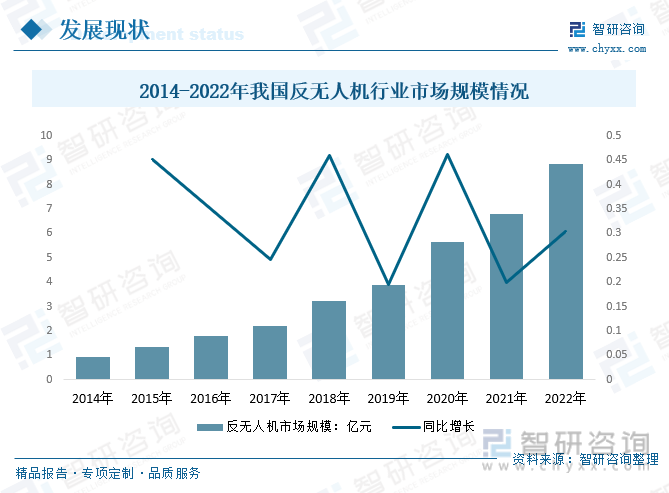

随着需求增加,我国加大了反无人机系统研发力度,目前国产产品已具备了对于“低、慢、小”无人飞行器一定的防护能力。2014年我国反无人机行业市场规模仅有0.91亿元,2022年我国反无人机行业市场规模增加到8.85亿元。

技术创新将成为反无人机系统竞争的核心。在技术方面,雷达相关技术在2022年占据了超过50%的市场份额,主要因其广泛适用性和高性价比。此外,因夜间时段雷达技术在探测上的局限性,预计到2030年,热成像相关将会成为市场份额增速最高的技术,年复合增长率有望超过32%。从产品软硬件成本结构来看,2022年反无人机系统硬件部分占据了约69%的市场份额,主要包括雷达、声学传感器、干扰阻断器、射频探测器等硬件。

相关报告:开云电竞官方网站下载安装 发布的《中国反无人机行业市场全景调查及投资策略开云手机官网入口网址 》

四、反无人机行业产业链

1、反无人机行业产业链结构

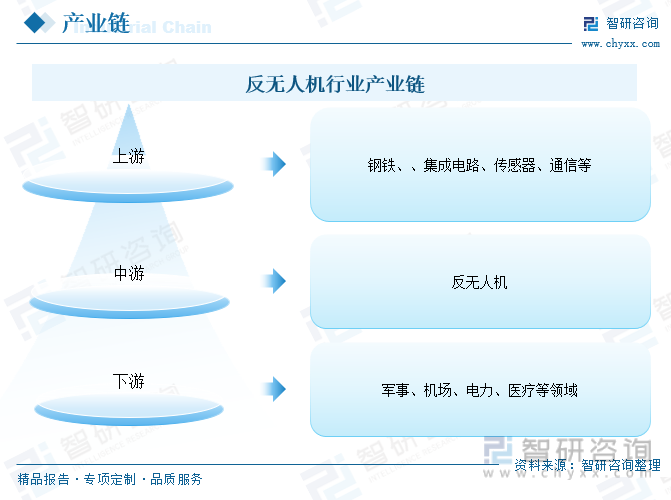

反无人机行业产业链上游涉及无线电、激光等多种技术,上游涵盖钢铁、、集成电路、传感器、通信等多个行业;下游主要应用于军事、机场、电力、医疗等领域进行保密防范。

2、反无人机行业产业链上游-传感器

反无人机系统技术可以通过多种方式检测,定位,跟踪。这可以提醒人们采取措施或主动防线。反无人机系统任务高度依赖先进传感器,反无人机系统的传感器在灵敏度、作用范围和降低尺寸和功率需求方面也进展迅速。结合高速无线联网、机载数据结合及人工智能,传感器显著提升了反无人机系统的能力。

近年来,在自动化、信息化的快速演进背景下,传感器已经成为工业发展中不可缺少的存在。随着人工智能、物联网、5G等前沿科技的不断发展,以及我国相继推出智能传感器专项政策支持,我国智能传感器市场规模不断扩大。2022年我国智能传感器市场规模为1210.8亿元,较2021年增长97.4亿元,预计2023年我国智能传感器行业市场规模有望达到1308.3亿元。

3、反无人机行业产业链下游-航空机场

反无人机行业下游需求主要集中在机场、军用、政府机构以及大型赛事、商业活动等领域。反无人机系统在提高机场安保能力方面发挥着越来越重要的作用,实现常态化运行是保障机场长期稳步发展的必要条件。

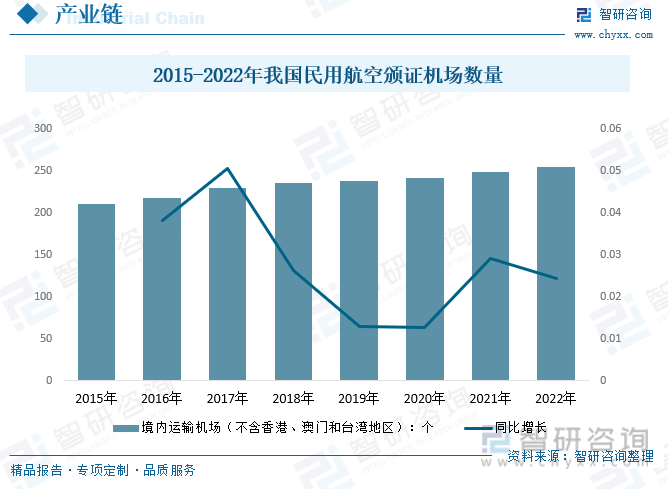

机场是民航运输和城市的重要基础设施,是国家综合交通运输体系的重要组成部分。“十五”以来,我国航空运输业快速发展,机场建设得到进一步加强。截至2022年底,我国颁证运输机场数量达到从2015年的210个增长至254个。

五、反无人机行业竞争格局

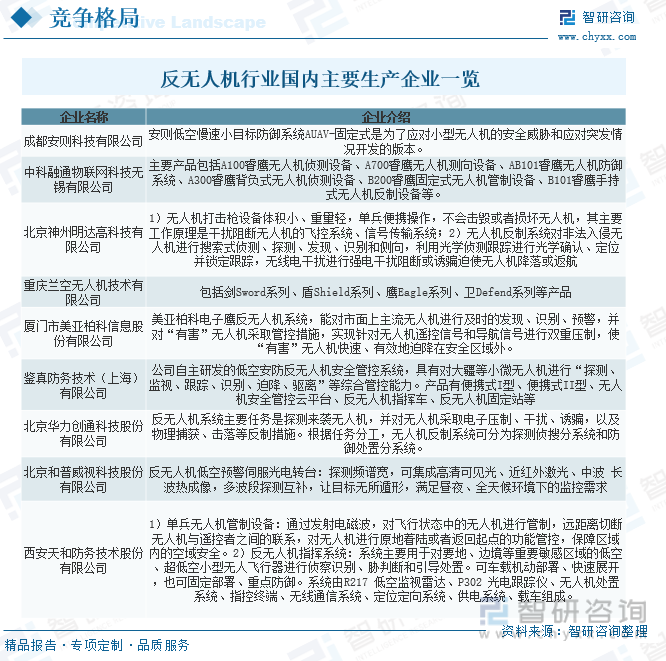

据不完全统计,国内研发无人机探测反制产品的企业主要分为两类:一类是传统央企国企,这些企业主要依靠长期从事军用电子对抗、无线电侦察、激光打击等军品研发优势,通过军转民方式向民用无人机探测反制领域扩展,产品较为成熟可靠但性价比较低。二类是民营企业,不过这些企业的技术来源主要来自第一类央企和国企,通过技术团队离职创业、技术合作等方式开展业务,产品价格优势明显,机制更加灵活,在市场中往往表现优于国企,但抗风险能力弱,持续创新能力不足。

我国以央企、国企的国防军工需求,加大了反无人机系统研发力度,,一方面以直接资金形式投入相关技术产品的研发建设,另一方面以产业基金形式不断加大对在该领域民营企业的投资。目前国产产品已具备了对于“低、慢、小”无人飞行器一定的防护能力,并且拥有江苏数字鹰科技股份有限公司、北京瑞达恩科技股份有限公司、江苏锐盾警用装备制造有限公司等一批领先的企业。但是与美国、日本、以色列等国外市场相比,国内反无人机行业内尚未形成具有较强竞争力的龙头企业。

六、反无人机行业发展趋势

无人机作战作为智能作战的重要形式将不断发展,其军事威胁力量的增强将促使反无人机系统的重要性提升。随着反无人机系统的不断发展,当前已经表现出集成化、体系化、小型化、智能化和多维化的发展趋势。其中,多传感器数据融合、反无人机蜂群作战和人工智能是重点发展方向。未来的反无人机系统将以智能化武器平台为中心,形成体系融合、智能决策和全域多维的智能一体化体系,实现探测预警信息互联互通、情报实时共享、功能融合集成,破除行业壁垒,实现体系融合,最终构筑攻防一体的反无人机系统。

随着技术和应用不断发展,反无人机将受到广泛的应用,市场持续发展,市场上的竞争不断加剧,市场需求也会随之增加,反无人机市场的发展将迎来新的突,前景非常可观。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国反无人机行业市场全景调查及投资策略开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国反无人机行业市场全景调查及投资策略开云手机官网入口网址

《2025-2031年中国反无人机行业市场全景调查及投资策略开云手机官网入口网址 》共十四章,包含2025-2031年反无人机行业投资机会与风险,反无人机行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国无叶风扇行业发展现状、竞争格局及未来前景分析:无叶风扇推动电风扇产业发展新潮流,新技术、新材料的运用还将推动行业绿色化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国售电公司行业产业链、行业现状及重点企业分析:电力市场交易量稳步增长,2023年达56679亿千瓦时[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国汽车整车制造行业相关政策、产销量、消费结构及重点企业经营情况分析:中国已成为汽车制造大国,1-11月汽车产销量实现双增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)