内容概要:作为中医药大国,国内藏红花生产远不能满足国内市场需求,国产产量仅占市场需求总量的20-30%之间,据统计2020年我国国内藏红花需求总量为9500千克左右,其中正规渠道以外的灰色路径成为满足国内需求的重要方式之一。2023年我国藏红花需求量约为10400千克左右。

关键词:藏红花市场规模、藏红花市场竞争格局、藏红花行业发展前景

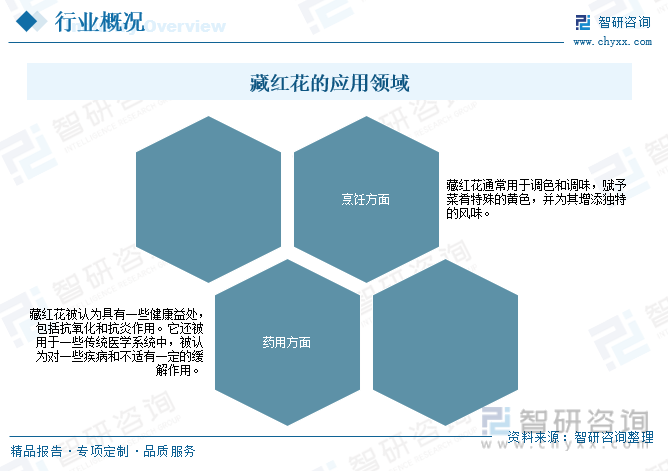

一、藏红花行业分类及用领域

藏红花,鸢尾科植物番红花的干燥柱头,原产地在伊朗、希腊、小亚细亚等地,后经印度传入西藏,由西藏再传入我国内地,人们误认为是西藏所产,故称做“藏红花”,也称做“红花”、“西红花”,它是一种名贵的中药材,也是生活中必不可少的食品香料。

藏红花是一种鸢尾科的多年生花卉,也是一种常见的香香料,藏红花的花朵中提取的花蕾部分被用于调味、染色和药用。最著名的藏红花品种通常来自于番红花,这是一种多年生的鳞茎植物。若以重量衡量,番红花是世界上最昂贵的香料。这种香料为食物提供了独特的香气和颜色,同时也被用于传统医学中。

二、藏红花行业发展现状

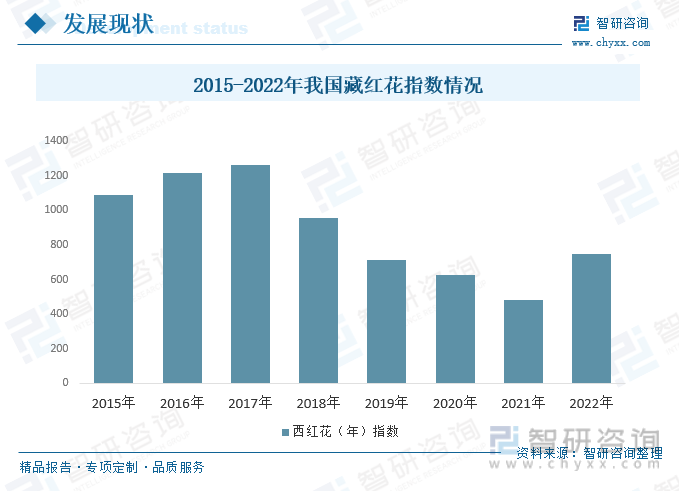

因藏红花具有较高的经济价值和独特的药用价值,藏红花已被列为我国珍稀名贵中药材,作为重点发展的中药材品种。藏红花非常名贵,而且药用功效显著。2015年我国藏红花(年)指数为1091.28,2017年达到1262.75,2018-2021年连续五年呈现下降趋势,2021年下降至484.08,2022年西藏红花指数回升至749.97。

全球的藏红花主要产自亚洲和欧洲的一些地区,特别是在地中海周边国家和西亚地区。中国藏红花的产地主要集中在一些高原地区,其中最著名的产地包括西藏、青海、新疆和云南。这些地区的高海拔和独特的气候条件为藏红花的生长提供了良好的环境。这些地区的藏红花因其独特的品质而受到重视,被用于食品调味、药用和其他应用。

近年来藏红花在中国的种植面积逐年增加,发展迅速。目前中国藏红花产地主要有上海、浙江、安徽、河南、湖北等地,此外北京、山东、江苏、四川、云南、贵州、甘肃、西藏等20多个省市也有零星种植。目前上海是我国最大的藏红花种植区域,区域种植面积在5000亩以上。

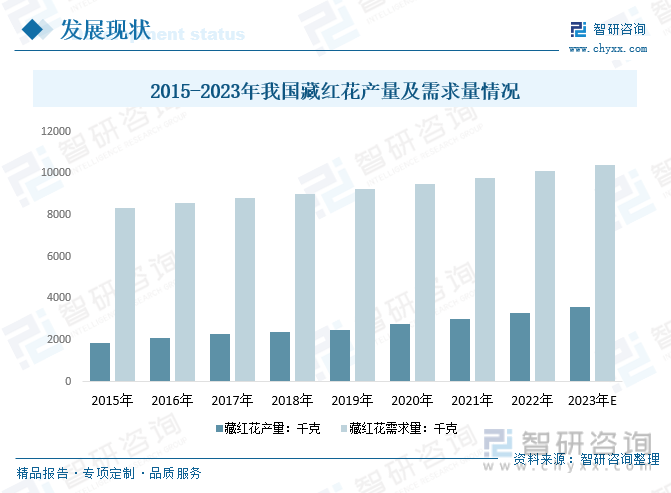

据统计, 2020年我国藏红花产量约为2750千克,预计2023年我国藏红花产量约为3600千克。作为中医药大国,国内藏红花生产远不能满足国内市场需求,国产产量仅占市场需求总量的20-30%之间,据统计2020年我国国内藏红花需求总量为9500千克左右,其中正规渠道以外的灰色路径成为满足国内需求的重要方式之一。2023年我国藏红花需求量约为10400千克左右。

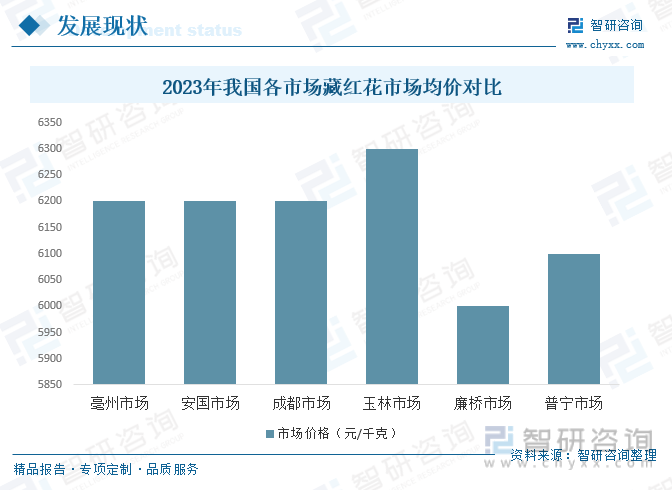

受产品价格的影响,我国藏红花市场规模呈现出较大的波动性,2015-2018年我国藏红花市场规模呈增长趋势,2018年我国藏红花市场规模达到74160.6万元,2019-2020年藏红花市场规模连续两年下降,2023年我国藏红花市场规模约56000万元。

相关报告:开云电竞官方网站下载安装 发布的《中国藏红花行业市场深度评估及投资机会预测报告》

三、藏红花行业产业链

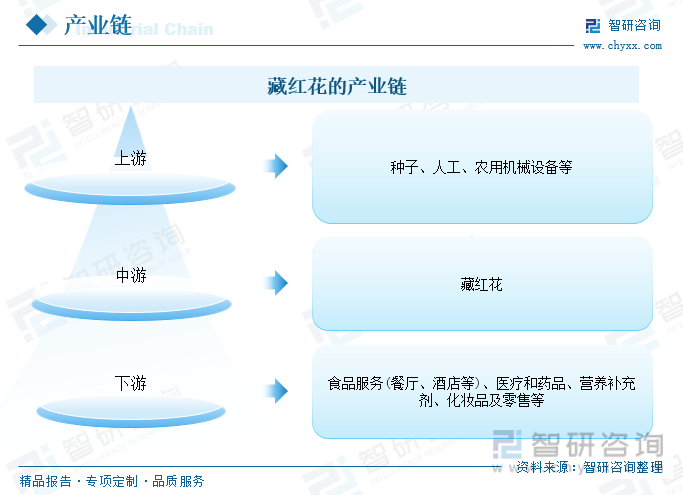

1、藏红花行业产业链结构

藏红花可以通过两种方式进行繁殖;鳞茎分株和种子播种。由于藏红花不易结籽,需通过人工授粉后才能得到种子。待种子成熟后,随收随播种于露地苗床或盆内。藏红花主要应用于食品服务(餐厅、酒店等)、医疗和药品、营养补充剂、化妆品及零售等。

2、藏红花行业产业链上游-农用机械

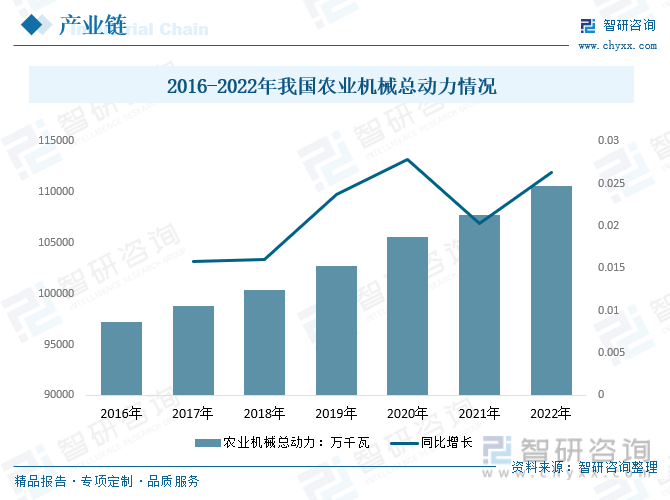

实施科技强农,通过专业农机设备引进,改变靠人工操作的传统种植方式,以提高生产效率,增加作物产量,提高农民收入。我国藏红花种植户在传统人工种植的基础上,新引进了藏红花种植机械。一亩地可种植约1500斤藏红花球茎。如果人工种植需要劳动力10至12人,但有了移栽机只需配2至3人即可,且效率提高了一倍。

近年来,随着科技的进步和农业现代化的不断推进,农业机械在农业生产中得到了广泛应用。同时,随着农村经济的不断发展和农民收入的增加,农民对农业机械的需求持续增长。尤其是一些大型农业机械,如拖拉机、收割机等,市场需求量越来越大。2022年我国农业机械总动力110597.19万千瓦,较2021年增长2832.87万千瓦。

3、藏红花行业产业链下游-药品

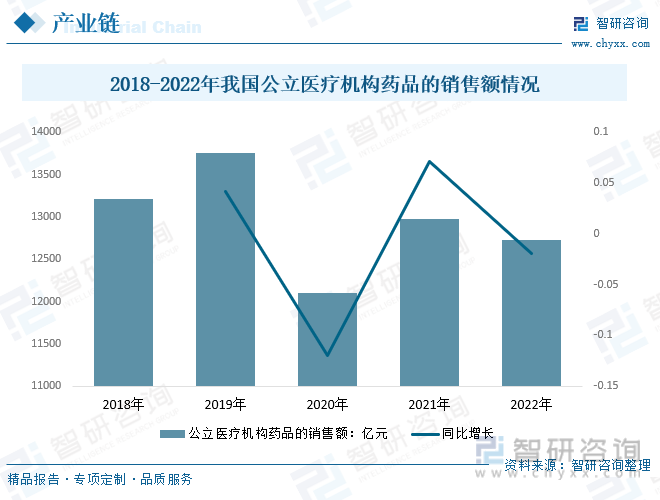

藏红花不仅是一种食物,可作为调味品食用,也是一种可以补血活血的中药材。中药已成为中医学中极其重要的一部分。2022年,受中国医药产业变革加速、集采深入推进,以及新冠疫情的多点散发和防控政策等不确定性因素的影响,药品销售额下降是必然趋势,2022年我国公立医疗机构药品的销售额为12727亿元,较2021年下降1.90%。预计2023年我国公立医疗机构药品的销售额逐步恢复实现增长。

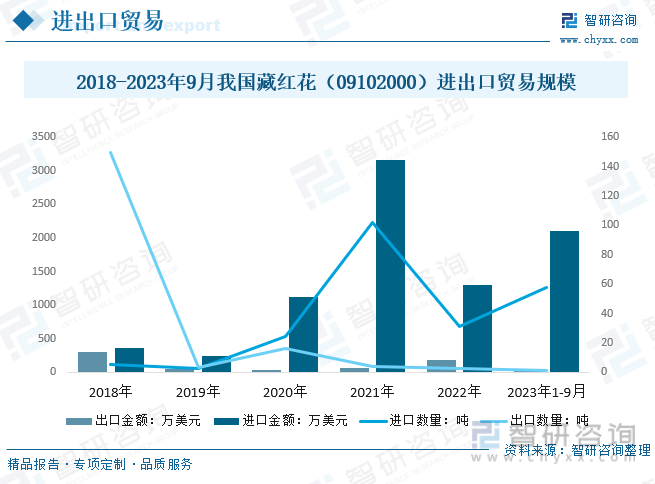

四、藏红花行业进出口贸易

我国国内藏红花需求量大,需要依靠进口来满足国内需求。近几年,我国藏红花进口数量远远高于出口数量,2022年我国藏红花进口数量31.53吨,进口金额1297.68万美元;出口数量2.45吨,出口金额178.66万美元。2023年1-9,我国藏红花进口数量57.66吨,进口金额2110.11万美元;出口数量1.28吨,出口金额23.85万美元。

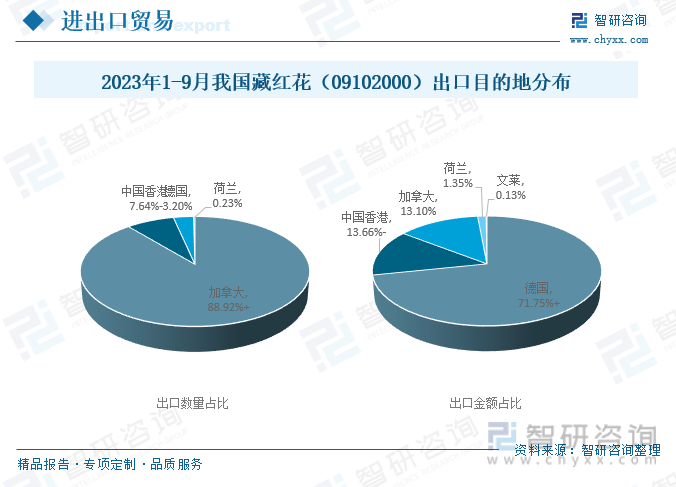

2023年1-9月,我国主要向加拿大、中国香港、德国等国家及地区出口藏红花,其中藏红花出口加拿大数量占比达到88.92%的份额,出口德国的藏红花金额达到71.75%的市场份额。向中国香港出口藏红花的数量、金额份额均位居第二。

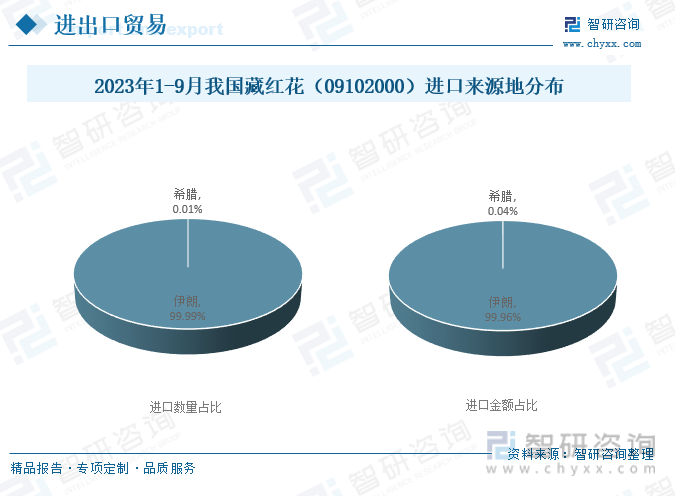

伊朗是藏红花的原产地和主产国,国内市场上大量从伊朗进口藏红花。2023年1-9月我国从伊朗进口藏红花数量份额为99.99%,金额份额为99.96%。

五、藏红花行业竞争格局

人们把由西藏运往内地的番红花,误认为西藏所产。其实藏红花并不是产于西藏,藏红花原产于西班牙、希腊、南欧各国以及伊朗等地,在汉晋之际随着佛教的东进传入西藏,由西藏再传入我国内地。我藏红花产业缺乏龙头企业引领,缺乏产品的深加工,仅停留在最原始的初级产品上,致使藏红花名贵中药没有发挥其真正的作用。目前,我国西藏红花主要品牌有杞里香、福东海、青源堂、北京同仁堂、云南白药、宝芝林、神农金康、庄民、雷允上、半山农。

六、藏红花行业发展策略

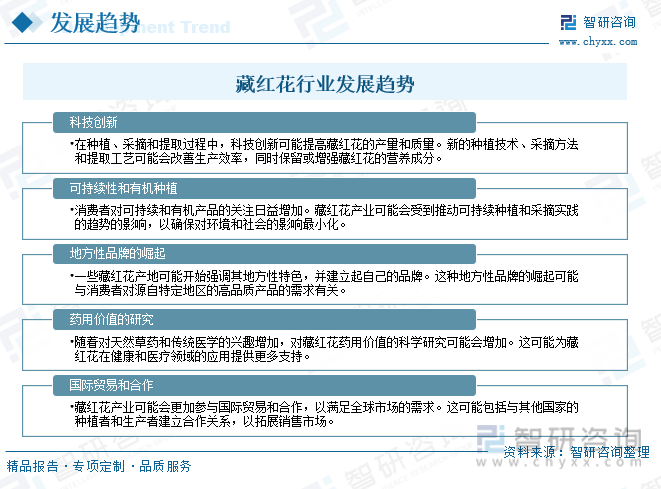

藏红花在食品、药品和化妆品等行业的广泛应用,以及对其健康益处的日益认可,随着消费者对天然、有机产品的偏好,进一步推动对藏红花的需求。随着对天然草药和传统医学的兴趣增加,对藏红花药用价值的科学研究可能会增加。这可能为藏红花在健康和医疗领域的应用提供更多支持。要促进我国藏红花产业健康发展,应不断科技创新,强调其地方性特色,并建立起自己的品牌,与其他国家的种植者和生产者建立合作关系,以拓展销售市场。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国藏红花行业市场深度评估及投资机会预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国藏红花行业市场深度评估及投资机会预测报告

《2025-2031年中国藏红花行业市场深度评估及投资机会预测报告》共十一章,包括藏红花行业营销策略分析,中国藏红花产品市场价格分析,2025-2031年藏红花市场趋势预测分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国藏红花行业市场供需情况及市场前景分析[图]](http://img.chyxx.com/2021/07/I6750C9S39_m.jpg?x-oss-process=style/w320)