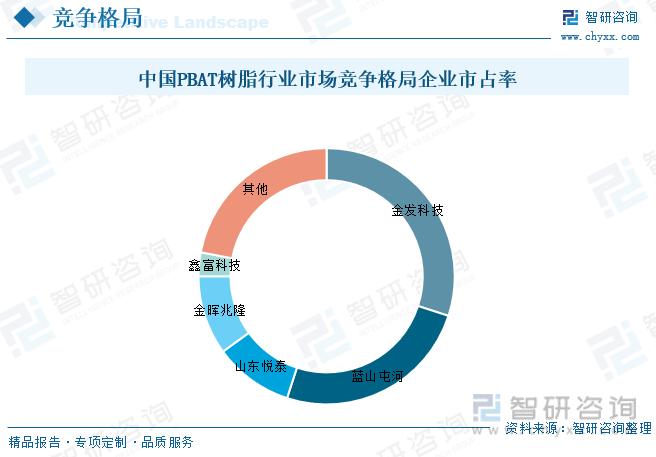

内容概述:虽然目前盈利很好,如果不能在改性和制品上有所突破,远期来看难免陷入成本竞争。一旦进入成本竞争,一体化程度、规模化效应、成本控制就成为衡量项目竞争力的关键指标。从市占率来看,金发科技占比最重,占比近30%。其次为蓝山屯河,占比约为25%。

一、PBAT树脂概述

PBAT,是己二酸丁二醇酯(PBA)和对苯二甲酸丁二醇酯(PBT)的共聚物,兼具PBA 和PBT 的特性,既有良好的延展性、断裂伸长率、耐热性和抗冲击性能,又具有优良的生物降解性。

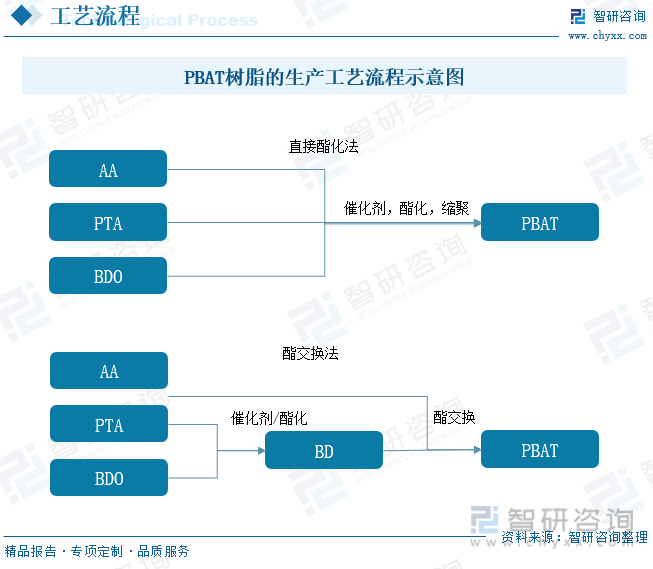

目前合成PBAT的方法主要有直接酯化法和酯交换法,生产技术壁垒不高,市场上可以买到完整工艺包。直接酯化法主要是以PTA,AA以及BDO为原料,在催化剂条件下直接酯化、缩聚反应制得PBAT。酯交换法主要是以聚己二酸丁二醇酯(PBA)、PTA、BDO为原料,在催化剂作用下先进行酯化反应或者酯交换反应生成对苯二甲酸丁二醇酯预聚体(BD),再与PBA进行酯交换熔融缩聚制得。目前国内主要采用共酯化(直接酯化法)工艺,由于只需一个反应釜进行一次酯化反应,因此具有工艺流程短、原料利用率高、反应时间短、生产效率高的特点。该工艺技术壁垒较低,我国的技术发展已经趋于成熟,近几年受政策驱动,大量企业涌入PBAT行业,我国PBAT产能大幅增加,在全球居于领先地位。

二、产业链

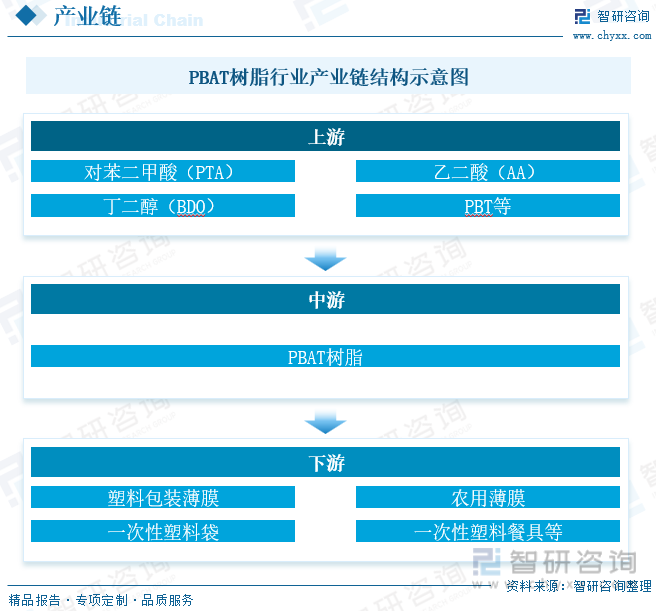

PBAT由对苯二甲酸(PTA)、己二酸(AA)和丁二醇(BDO)聚合而成, PBAT成本主要来自原料,占比达到72%。其中丁二醇(BDO)占比34%,对苯二甲酸(PTA)占比22%。产业链下游为PBAT树脂的应用领域,主要为塑料包装薄膜、农用薄膜、一次性塑料袋及一次性餐具等。

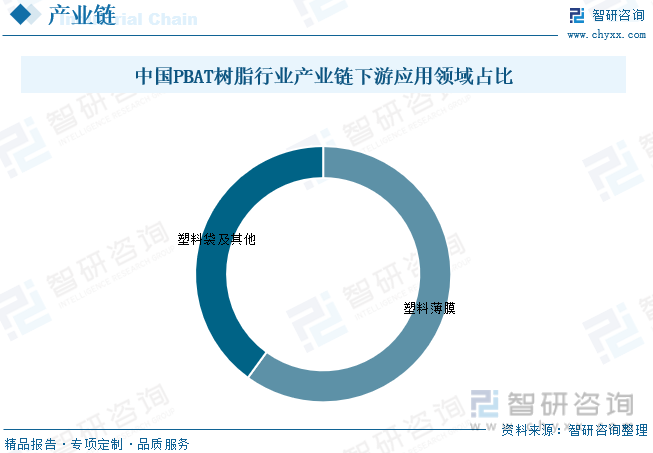

随着环保意识的提高,商家与消费者对于可降解塑料的需求不断增强,作为重要的可降解塑料PBAT市场规模快速增长。PBAT需求市场中,塑料薄膜领域市场占比60%;塑料袋及其他领域占比40%。

三、全球PBAT树脂行业发展现状

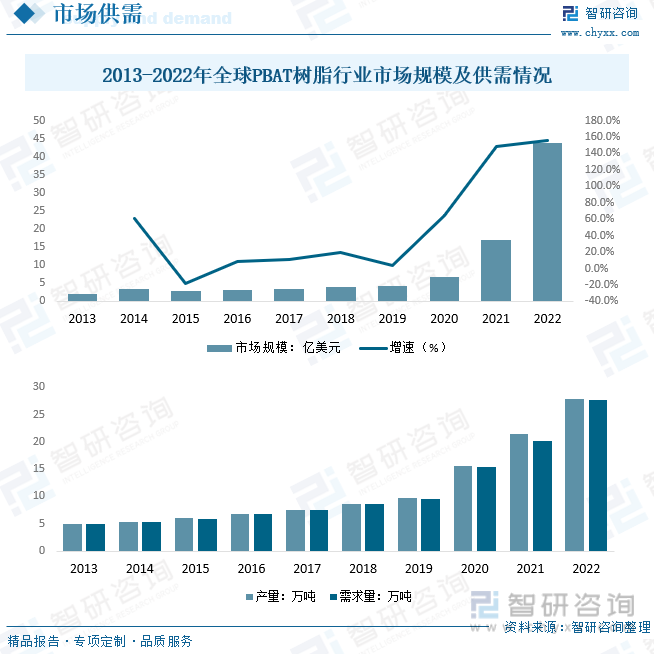

随着研究的深入,PBAT的综合性能将不断得到提高,而其制品的价格将大大降低,并逐渐取代传统塑料,实现可持续发展。如今“白色污染”问题愈加严重,PBAT作为良好的生物降解材料,兼具PBA与PBT的特性,具有热稳定性好及力学性能优良的特点,在生物降解材料领域的研究中较为活跃,同时也受到市场的欢迎。根据数据显示,全球PBAT树脂行业市场规模呈现生长态势,尤其是近两年,随着全球范围节能减排的开展及可支持发展态势,促使全球PBAT树脂行业市场规模快速发展,2022年中国PBAT树脂行业市场规模约为43.86亿美元,产量及需求量也同样呈现上涨态势,2022年全球PBAT树脂行业产量约为27.83万吨,需求量约为27.66万吨。

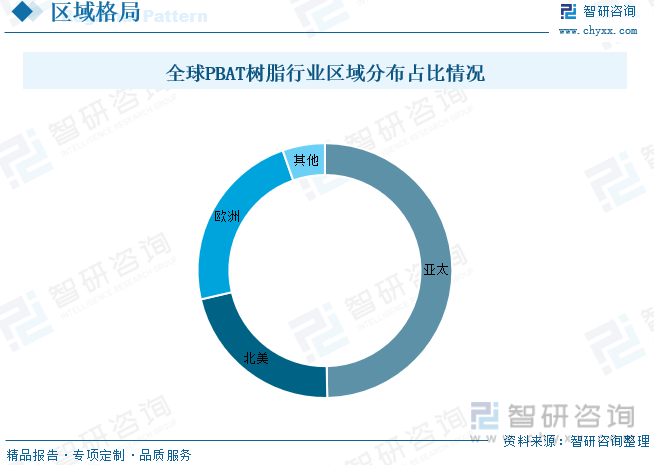

近年来,欧、美、日等发达国家和地区相继制订和出台了有关法规,通过局部禁用、限用、强制收集及收取污染税等措施限制不可降解塑料的使用,大力发展完全生物降解新材料,以保护环境、保护土壤。生物降解塑料主要应用于包装、纤维、农业、医疗等领域,其中包装行业应用最为广泛。从市场区域分布情况来看,亚太地区占比最重,占比为49.71%,其次为欧洲地区,占比为23.25%。

相关报告:开云电竞官方网站下载安装 发布的《中国PBAT树脂行业市场专项调研及竞争战略分析报告》

四、中国PBAT树脂行业发展现状

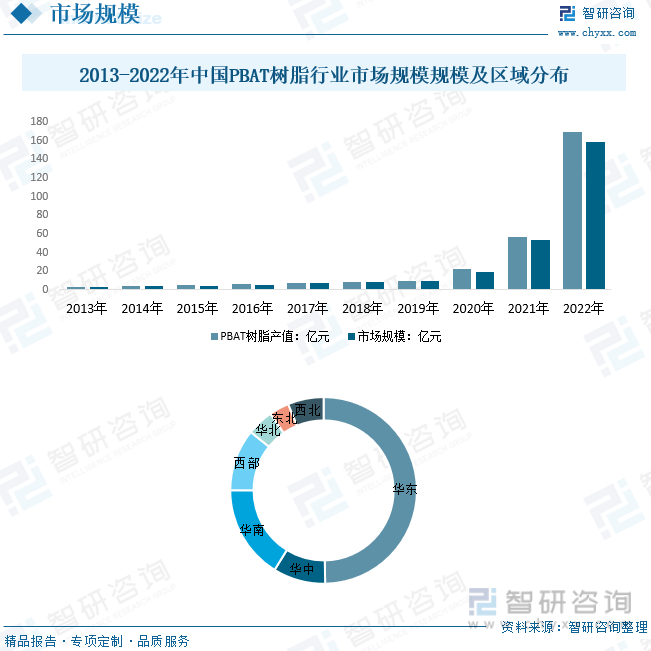

随着经济的发展、消费升级以及快递业和外卖等行业的快速发展,塑料已成为我们日常生活中的必需品,如快递包装、外卖打包盒、超市购物袋等。近年来塑料的消耗量不断增长,带来的环境污染问题日益显现,而PBAT树脂十分符合国家的可持续发展政策,近两年中国PBAT树脂行业市场规模呈现快速上涨态势,2022年中国PBAT树脂行业市场规模约为158.18亿元,产值约为169.52亿元。市场主要集中在华东地区,占比为53.02%。

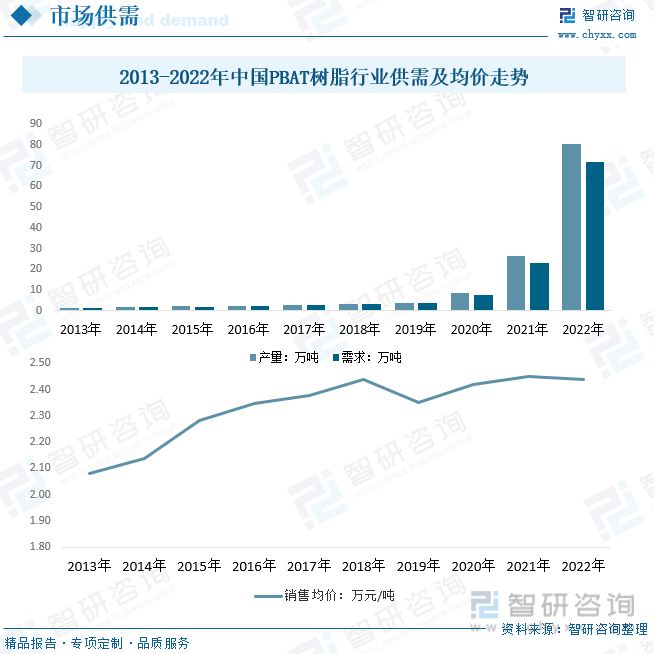

我国的PBAT树酯行业市场价格近几年呈现出明显的先下降,后上升的态势,2011-2013年随着国内技术突破,装置增加,产量上升,市场价格逐步下降,随着产品运用领域拓宽,节能环保要求促使行业需求量稳定上升,国内近几年新增装置减少,供需关系得到再平衡,行业市场价格逐步回升。2020年随着国内各地限塑令的陆续发布,作为袋膜的主要材料,PBAT逐步升温,产品售价出现上扬,根据数据显示,2022年中国PBAT树脂行业均价约为2.44万元/吨,产量约为80.5万吨,需求量约为71.9万吨。

五、中国PBAT树脂行业市场竞争格局

我国PBAT产业内企业集中度高。目前新疆蓝山屯河化工年产能为9万吨、金发科技年产能为6万吨、营口康辉石化有限公司年产能为3.3万吨、仪征化纤股份有限公司年产能为3万吨。PBAT新增项目不断增加,说明该产品并没有技术壁垒,虽然目前盈利很好,如果不能在改性和制品上有所突破,远期来看难免陷入成本竞争。一旦进入成本竞争,一体化程度、规模化效应、成本控制就成为衡量项目竞争力的关键指标。从市占率来看,金发科技占比最重,占比近30%。其次为蓝山屯河,占比约为25%。

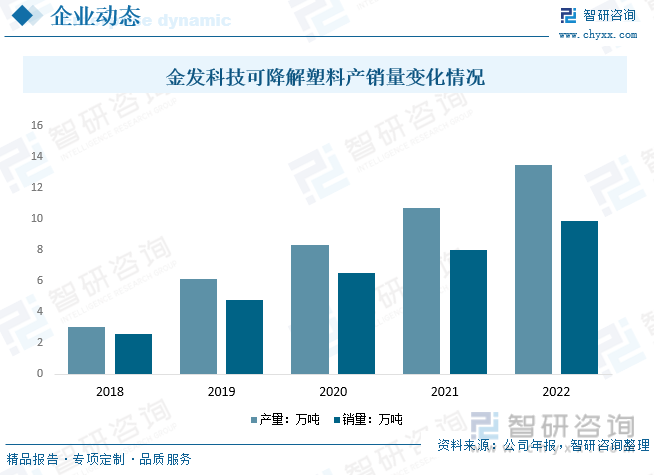

公司已具备合成 18 万吨 PBAT/PBS 及 3万吨 PLA 树脂的能力。公司研发的差异化 PLA 产品,与 PBAT 产品形成互补效应,满足市场多方位需求;公司自主研发了吹膜级、挤出级、注塑级、流延级等完全生物降解塑料产品,满足终端客户定制需求,推动“双碳”目标下的绿色转型升级。根据公司年报显示,2022年金发科技可降解塑料产量约为13.46万吨,销量约为9.85万吨。

六、未来中国PBAT树脂行业发展趋势

1、生物可降解材料需求增加

随着环保意识的提高,对生物可降解材料的需求可能会增加。政府和企业对塑料污染的关注可能推动生物可降解塑料的市场需求,从而影响PBAT树脂的发展。

2、政策支持和监管环境

政府的环保政策和法规可能对生物可降解材料产业产生影响。政策的支持和监管环境的变化可能会影响企业的投资决策和发展方向。

3、技术创新和研发投入

技术创新对于提高PBAT树脂的性能、降低生产成本以及开发新应用非常关键。投入更多资源进行研发可能有助于推动PBAT树脂行业的发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国PBAT树脂行业市场专项调研及竞争战略分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国PBAT树脂行业市场专项调研及竞争战略分析报告

《2025-2031年中国PBAT树脂行业市场专项调研及竞争战略分析报告》共八章,包含国内PBAT树酯生产厂商竞争力分析,2025-2031年中国PBAT树酯行业发展趋势与前景分析,PBAT树酯企业投资战略与客户策略分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国儿童安全手表行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:儿童安全手表逐渐崛起,出货量同比有所增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国储能温控行业产业链、产业环境、市场规模及未来前景:新型储能装机规模日益增长,不断为行业发展注入动力[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2025年中国聚氨酯行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:在建筑节能、家电、汽车等领域,对高性能聚氨酯材料的需求不断上涨 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)