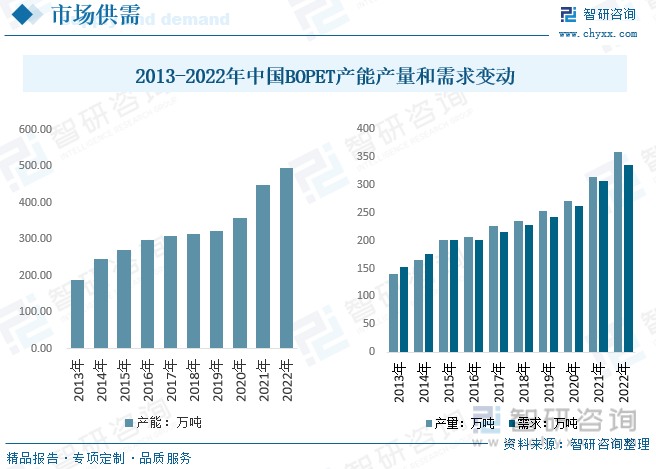

内容概况:近两年随着国内下游显示面板等需求端产能持续向国内转移,叠加国际市场疫情至开工率下降,我国BOPET产能快速增长,截至2022年我国BOPET薄膜产能达496.1万吨,较2021年增长近50万吨,2022年我国BOPET产量和需求量分别为358.7万吨和336.52万吨。

关键词:BOPET薄膜产能 BOPET薄膜产量 BOPET薄膜进出口 BOPET薄膜竞争格局

一、BOPET薄膜产业概述

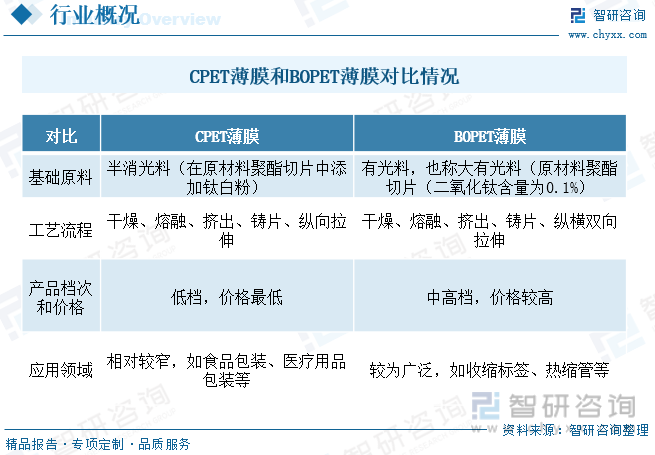

BOPET薄膜是双向拉伸聚酯薄膜,采用双向拉伸工艺,制造过程中对薄膜进行纵横双向拉伸,使其具有更出色的物理性能和光学性能,而CPET采用单向拉伸工艺,仅在纵向进行拉伸,因此其物理性能和光学性能相对较差。BOPET 聚酯薄膜经过深加工可制成各种功能型光学薄膜,主要产品有反射膜、增透膜/减反射膜、滤光片、扩散膜/片、增亮膜/棱镜片/聚光片、遮光膜/黑白胶、掺锡氧化铟(ITO)导电膜等,广泛应用于液晶显示面板、控制面板、柔性显示器、太阳能电池背板、汽车贴膜、建筑贴膜等领域,具有广阔的市场前景和显著的经济效益。

二、BOPET薄膜市场政策背景

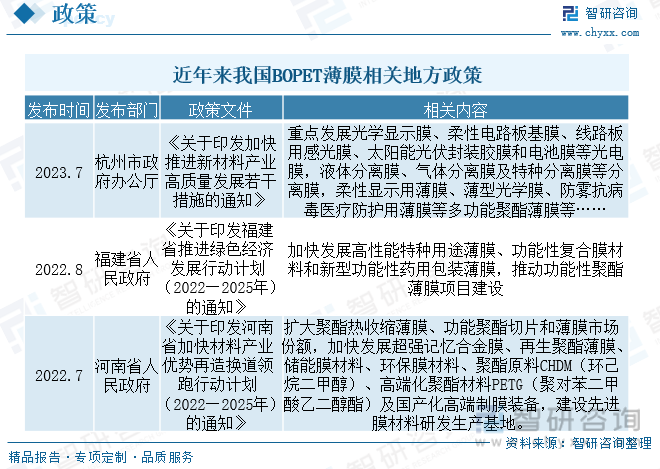

一直以来,新材料产业是国民经济的战略性、基础性和先导性支柱产业。由于聚酯薄膜优异的物理和化学性能,用途广泛,尤其是中厚规格特种功能性聚酯薄膜的下游行业大多为国家重点支持和发展的行业,如家电、消费电子、电气、新能源、纺织等。近年来,国家出台了一系列产业政策支持聚脂薄膜的发展,为聚脂薄膜产业提供了良好的政策环境,聚脂薄膜已成为我国加快培育和重点发展战略新兴材料之一,其中BOPET薄膜主导产品受益行业需求持续向好。

三、BOPET薄膜产业链

BOPET薄膜产业链来看,上游主要是以对苯二甲酸二甲酯和乙二醇等为原料,经过酯化、缩聚等反应过程,制备出pPET。然后,通过干燥、熔融、挤出、铸片、纵横双向拉伸等工艺步骤,制造出BOPET薄膜。该薄膜具有高透明度、高光泽度、低雾度等特点,以及良好的机械性能和热封性能,下游广泛应用于食品包装、药品包装、电子产品包装、标签等领域的包装材料,BOPET薄膜需求市场发展迅速,需求量不断增加的同时也面临着来自其他包装材料的竞争压力。

对苯二甲酸(PTA)是一种有机化合物,是重要的大宗有机原料之一,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。PTA的下游应用比较集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称PET),2019年伴随PTA供需环境改善,行业迎来整体性复苏,开工率回升。但是当PTA行业进入2021年之后,上一轮扩张的PTA产能并未完全消化,加之疫情影响下国际需求的不确定性,因此开工率有所下滑,2021年全年PTA价格处于近年来的高位,整体在5000元/吨左右波动,进入2022年后国内上游原油成本高涨,整体PTA价格持续增长,一定程度增长BOPET薄膜的成本压力。

四、BOPET薄膜产业现状

随着国内平板、显示面板等产业的迅猛发展,光学膜在市场中需求量巨大,但目前国内的光学膜产能极小,导致我国BOPET行业长期处于普通膜饱和、高端膜不足的结构矛盾,随着国内主要BOPET生产企业为抢占市场份额持续扩张,我国BOPET产能高居世界首位,已成为全球BOPET产品重要生产基地,国内各部门也发布和指定了相关政策和法规来促进BOPET薄膜产业的健康成长,数据显示,近两年随着国内下游端产能持续转移,叠加国际市场疫情至开工率下降,我国BOPET产能快速增长,截至2022年我国BOPET薄膜产能达496.1万吨,较2021年增长近50万吨,2022年我国BOPET产量和需求量分别为358.7万吨和336.52万吨。

相关报告:开云电竞官方网站下载安装 发布的《中国BOPET薄膜行业市场运行格局及发展策略分析报告》

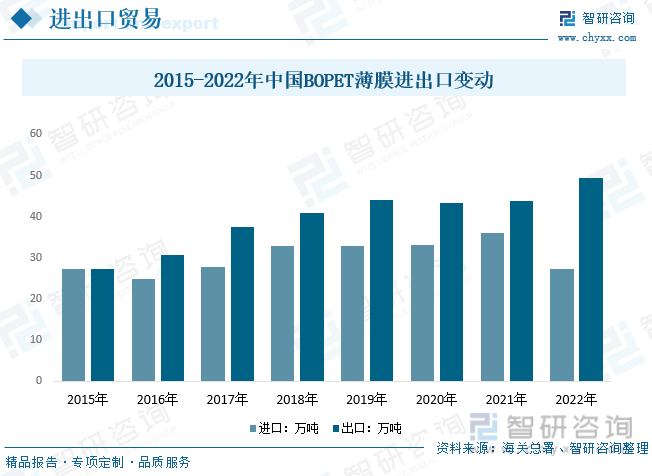

从我国BOPET薄膜进出口方面来看,随着国内BOEPT产能持续扩张,进出口差距持续拉大,我国BOPET薄膜正在转变为出口为主,数据显示,2022年我国BOPET薄膜进口量下降至27.23万吨,同时我国BOPET薄膜出口量达历史高位的49.41万吨,除开国内持续扩产竞争力走高外,国际疫情影响开工也是重要因素。而我国BOPET薄膜的进口量略小于出口量,但进口均价却远超出口均价,主要系我国进口的聚酯薄膜多为光学膜(用于平板显示领域等)等中高端薄膜,出口则以中低端包装膜为主所致。

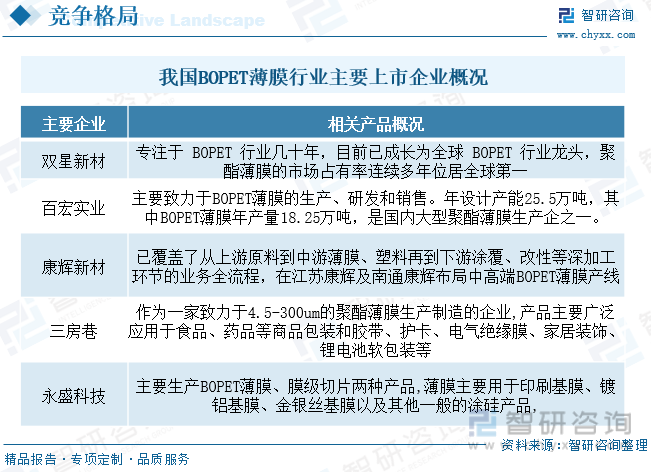

五、BOPET薄膜竞争现状

当前,我国的BOPET行业市场竞争力已经有了一定程度的提升,产能产量在全球占据前位,双星新材和百宏实业等龙头企业产能和产品质量已具备一定的国际竞争力,但仍然存在关键技术对外依赖程度高、创新水平不足、行业标准有待完善等问题。未来,我国的BOPET薄膜产品将朝着高附加值、高科技含量、有核心竞争力和品牌化的方向发展,提升行业整体的创新能力。

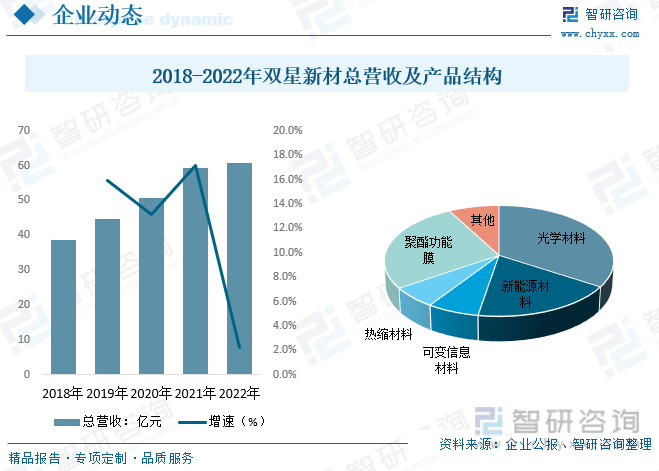

双星新材是一家专业致力于先进高分子复合材料领域产品技术研发、生产销售、进出口贸易为一体的国家高新技术企业,主要从事先进高分子复合材料、光电新材料、光学膜、太阳能电池背板、聚酯电容膜、信息材料、热收缩材料等聚酯薄膜的研发、生产和销售,专注于 BOPET 行业几十年,目前已成长为全球 BOPET 行业龙头,聚酯薄膜的市场占有率连续多年位居全球第一,截至2022年双星新材国内BOPET产能超75万吨,总营收达60.62亿元,其中光学材料和聚酯功能膜营收分别为20.72亿元和46.23亿元。

六、BOPET薄膜行业趋势

随着全球消费电子、食品包装、光学薄膜等领域的快速发展,BOPET的市场需求持续增长,推动了产能的扩张。国内BOPET企业数量众多,但产业集中度较高,头部企业占据了较大的市场份额。这些企业通过技术升级和资本投入,不断扩大产能,提高产品质量和竞争力。同时,随着环保要求的提高和生产成本的降低,部分落后产能逐渐被淘汰,进一步推动了BOPET行业的整合和升级。

随着消费升级和新兴应用领域的拓展,BOPET薄膜的性能和功能将得到进一步提升,推动行业的可持续发展。同时,行业还将加大投入力度,加强生产工艺和设备的研发和改进,提高生产效率和产品质量,BOPET薄膜的需求也将持续增长。特别是在食品包装、光学薄膜、新能源等领域,BOPET薄膜的应用前景广阔,将带动行业的发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国BOPET薄膜行业市场运行格局及发展策略分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国BOPET薄膜行业市场运行格局及发展策略分析报告

《2025-2031年中国BOPET薄膜行业市场运行格局及发展策略分析报告》共九章,包含中国BOPET薄膜行业重点企业分析,中国BOPET薄膜行业投资机会与风险分析,2025-2031年BOPET薄膜行业投资前景分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国无功补偿SVC SVG行业发展现状、企业竞争格局及未来前景分析:高性能无功补偿装置助力新型电力系统稳压控制,SVG取代SVC成定局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国体育行业场地数量、面积及人均情况分析:中国体育行业迅猛发展,场地设施大幅增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国镜子行业产业链、市场规模、进出口及未来前景分析:市场规模逐年扩大,车辆用镜占比超6成[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国双抗药物行业产业链、发展现状、竞争格局和发展趋势分析:国产双抗药物热度飙升,企业出海步伐明显加快[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)