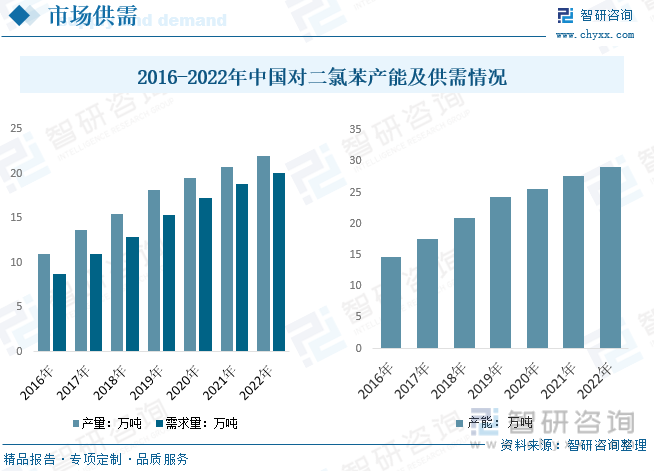

内容概况:国内聚苯硫醚产量增长迅速,大量二氯苯配套装置建成,行业供给量总体呈现出较为明显的上升态势,数据显示,截至2022年我国对二氯苯产能达29.1万吨,较2021年增长1.4万吨,产量和需求量分别为22.04万吨和20.14万吨左右。

关键词:对二氯苯产能 对二氯苯产量 对二氯苯产业链 对二氯苯价格 对二氯苯发展趋势

一、对二氯苯产业概述

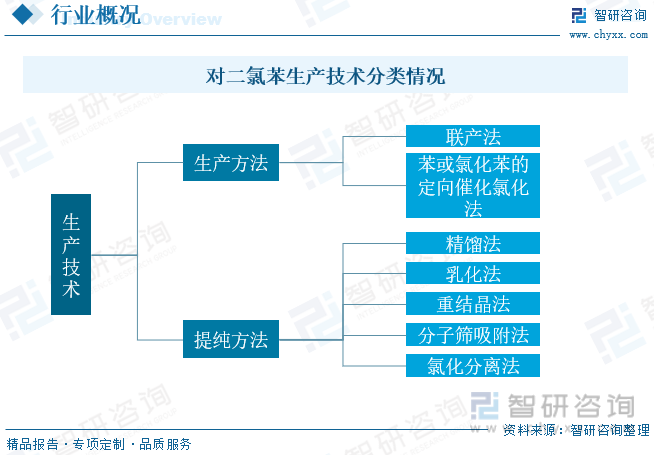

对二氯苯又名1,4—二氯苯简称“PDCB”,分子式:C6H4Cl2。白色晶体,有特别气味。熔点53℃。沸点173.4℃。甚至在常温也易升华。不溶于水,溶于乙醇、乙醚、苯等许多有机溶剂。可用作去臭剂和熏蒸剂等。由苯经氯化而制得。由于对二氯苯和邻二氯苯的沸点相差仅为5.5℃,用普通的蒸馏方法只能得到双组分的共沸体。为了得到纯度较高的对二氯苯产品.必须采用适宜的方法对氯化反应后的混合二氯苯进行分离提纯。目前,对二氯苯和邻二氯苯的提纯方法主要有精馏(萃取蒸馏)法、乳化法、重结晶法、分子筛吸附法和氯化分离法。

二、我国对二氯苯发展背景

对二氯苯是一种具有广泛应用领域的有机化合物。它不仅是农药和医药的关键中间体,用于合成除草剂、杀虫剂、抗肿瘤药物等,同时也用于化工原料的合成,如染料、香料、表面活性剂、橡胶助剂等。此外,对二氯苯还被广泛用作溶剂和萃取剂,在涂料、油漆、油墨、农药、医药、香料、橡胶、皮革等行业的生产中发挥重要作用,其中聚苯硫醚是主要下游橡胶应用领域,近年来国内国家和地方持续出台相关政策促进对二氯苯相关需求领域产业化发展,如2023年6月青海省工信部关于印发《青海省工业领域碳达峰实施方案》的通知指出重点发展聚苯硫醚纤维和氯化聚氯乙烯耗氯工程塑料材料等新能源和盐湖化工衍生产业链,进一步提升化工新材料和精细化工产品所占比重。

三、对二氯苯产业链简析

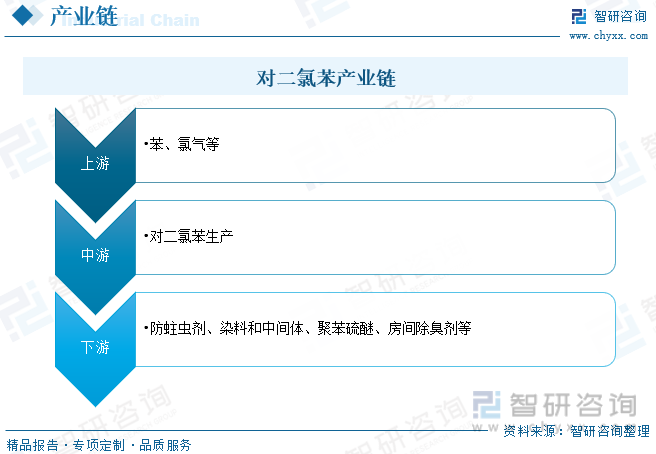

对二氯苯的上游原材料主要包括对二甲苯和氯气,这些原材料主要通过石油化工行业获得。在生产过程中,将对二甲苯和氯气在催化剂的作用下进行氯化反应,生成对二氯苯,同时可能会产生一些副产品,例如二氯甲烷和其他氯化物。对二氯苯的下游应用非常广泛,主要包括农药、医药、染料、聚合物和其他精细化学品领域。例如,对二氯苯可以用于合成一些杀菌剂和除草剂,也可以用于生产一些治疗心血管疾病的药物。此外,对二氯苯还可以用于生产高性能的如聚苯硫醚等聚合物和复合材料。对于废弃的对二氯苯,也可以进行回收和再利用。

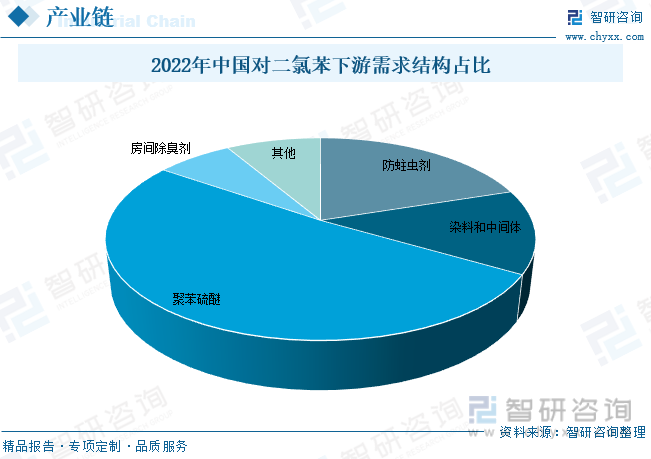

我国对二氯苯下游应用结构来看,过去我国对二氯苯主要用于防蛀虫剂等,用于保护木制家具、衣物、地板等日用品不受霉菌蛀虫腐蚀侵害的一类产品,主要包括一种是由松节油中的蒎烯经过一系列化学反应和精馏、结晶、升华等一系列化工单元操作过程得到的合成樟脑丸,还有一种是以对二氯苯为主要原料的芳香型防虫剂,俗称化学“樟脑丸”。随着国内橡胶领域应用带动,近年来我国对二氯苯在聚苯硫醚需求占比持续走高,聚苯硫醚是一种具有广泛应用的材料,在汽车、医疗器械、航空、石油化工、环保等领域都有应用,还可以应用于船舶、铁路、能源等领域。数据显示,2022年我国对二氯苯在聚苯硫醚领域需求量达5成以上,防蛀虫剂占比约2成左右。

四、对二氯苯行业现状

中国对二氯苯行业发展起步相对较晚,但进步较快目前已经成为全球最为主要的生产国,1985年,南京理工大学首次开发成功苯定向氯化合成PDCB生产技术,1986年,山东农药厂采用该技术建设2000吨中试装置以来,中国的对二氯苯产量持续上升。近几年来,国内聚苯硫醚产量增长迅速,大量二氯苯配套装置建成,行业供给量总体呈现出较为明显的上升态势,数据显示,截至2022年我国对二氯苯产能达29.1万吨,较2021年增长1.4万吨,产量和需求量分别为22.04万吨和20.14万吨左右。

相关报告:开云电竞官方网站下载安装 发布的《中国对二氯苯行业市场调研分析及发展规模预测报告》

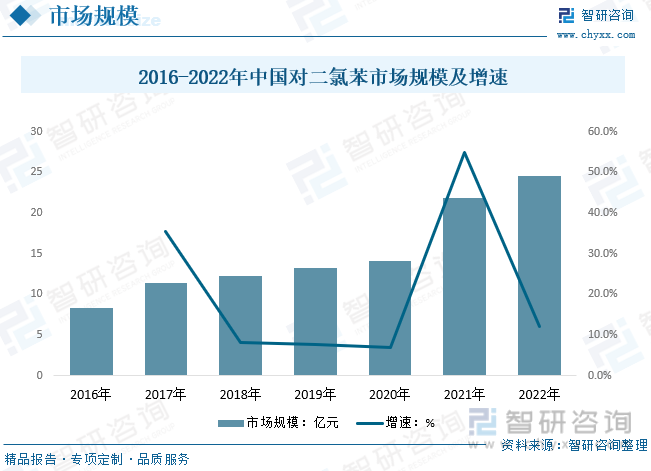

对二氯苯是生产世界上第六大工程塑料聚苯硫醚 (PPS)的主要原料。其是工程塑料中耐热性最好的品种之一,热变形温度一般大于260度、抗化学性仅次于聚四氟乙烯,流动性仅次于尼龙。在电子电器、航空航天、汽车运输等领域应用广泛,具有极佳的市场前景,随着下游工程塑料的应用持续拓宽和发展,我国对二氯苯需求持续增长,市场规模逐年递增,数据显示,2022年我国对二氯苯市场规模达24.54亿元,较2021年增长12%左右。

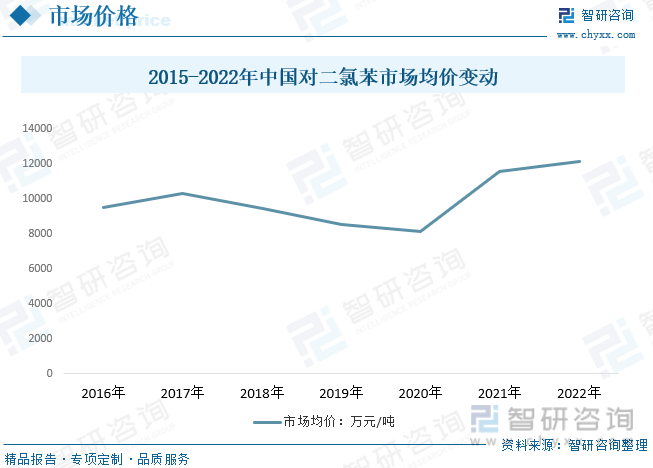

对二氯苯生产技术已经相对成熟,但产品价格波动较大,部分企业产品以自用为主,对外销售的商品量相对较小,行业需求总体稳定,但受价格波动影响,行业市场规模波动较大,2020年我国对二氯苯市场均价约为8171元/吨,行业市场规模达到了14.14亿元,2021年由于原材料价格增长、需求上升影响,行业产品价格大幅上升,2021年国内对二氯苯均价上升至11602元/吨,2022年供需结构高位运行,整体对二氯苯价格仍有小幅度增长,年均价在12184元/吨左右。

五、对二氯苯竞争现状

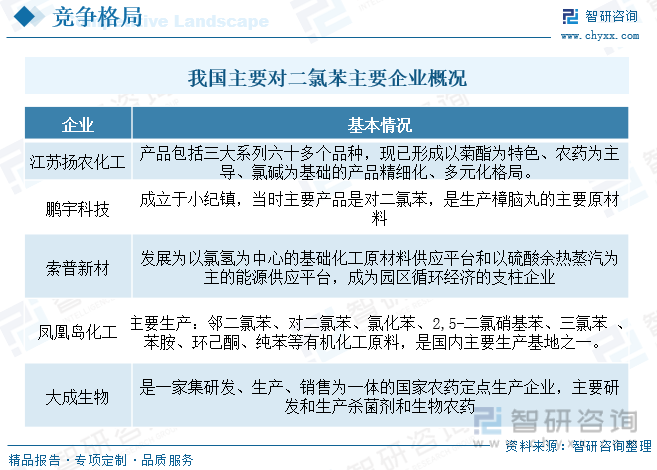

目前我国对二氯苯生产企业众多,仍有部分厂商仍在扩大对二氯苯生产线产能,行业竞争积累。对二氯苯是生产世界上第六大工程塑料聚苯硫醚 (PPS)的主要原料,随着近几年PPS市场的发展,对二氯苯的需求逐渐增长,目前我国的对二氯苯在全球市场上具有一定优势,行业有望通过企业之间的并购整合,实现对二氯苯—PPS产业链一体化的发展,在市场竞争中占据更大的优势。我国对二氯苯生产企业主要有江苏淮江科技有限公司、鹏宇科技、扬农化工、惠宁化工、霍家工业、索普新材等

六、对二氯苯发展趋势

对二氯苯作为一种重要的有机中间体,在医药、农药、工程塑料、染料等行业得到广泛应用,市场需求随着行业快速发展而不断增长,从而推动行业规模的扩大。生产技术的改进和提升使对二氯苯的生产成本逐渐降低,产品的质量和性能也不断提高,进一步促进了对二氯苯的应用和市场拓展。随着全球经济的不断发展和人们生活水平的不断提高,对二氯苯行业将迎来更多的发展机遇。

随着全球对环境保护的重视,二氯苯的生产工艺正在经历重大变革。传统的生产方法,往往以牺牲环境为代价,已无法满足现代社会的需求。因此,开发环保、高效的生产工艺已成为二氯苯行业的必然趋势。新型的生物酶催化、光催化等绿色合成技术正在崭露头角,这些技术不仅有助于减少废物的产生,还能提高生产效率,是二氯苯行业未来的主要发展方向。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国对二氯苯行业市场调研分析及发展规模预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国对二氯苯行业市场调研分析及发展规模预测报告

《2025-2031年中国对二氯苯行业市场调研分析及发展规模预测报告》共十章,包含对二氯苯国内重点生产厂家分析,2025-2031年中国对二氯苯行业发展趋势预测分析,2025-2031年中国对二氯苯行业投资机会与风险分析等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国面馆行业市场全景分析:市场竞争愈演愈烈,“产品+”策略有望出圈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国船用发动机行业市场规模、重点企业及发展趋势分析:海洋经济助推船用发动机市场,技术创新铸就行业辉煌[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)