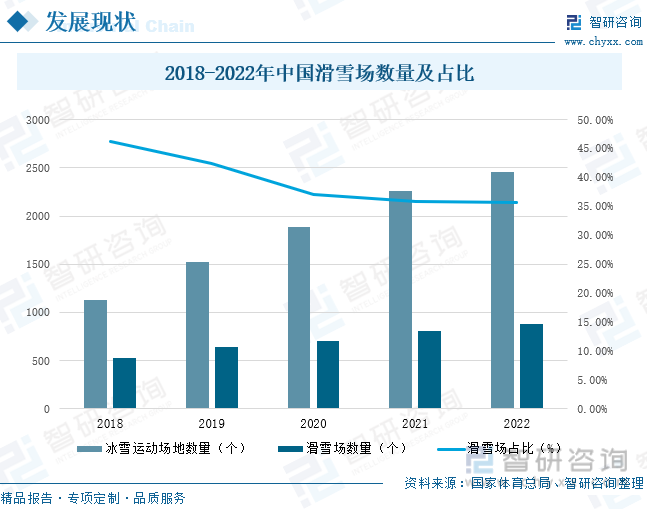

内容概要:伴随着新雪季的到来,全国旅游产业带动滑雪运动协同发展,雪友们开拓滑雪释放压力、扩展社交圈、溜娃等新玩法,亲子用户、新手玩家等群体的增量需求促进国内滑雪运动不断涌入新血液,将滑雪产业推上新高潮,各地区抓住发展机遇加速拓展滑雪场地。截至2022年底,我国滑雪场数量达876个,同比增长8.01%,占冰雪运动场地的35.73%。

关键词:滑雪场、雪道、滑雪装备

一、滑雪装备供应充足,产业发展前景广阔

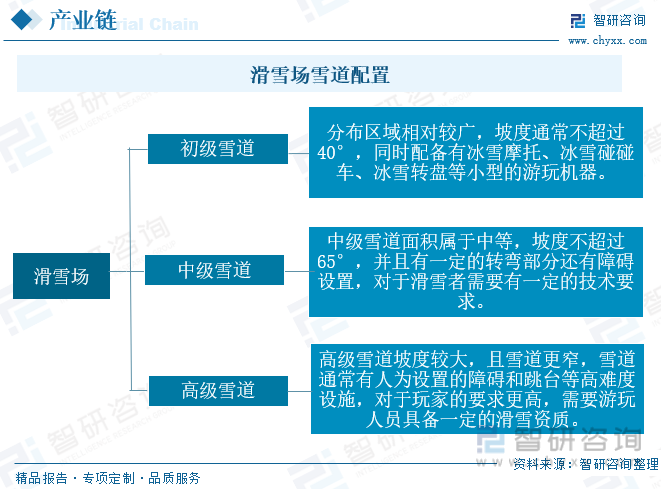

滑雪运动是运动员将滑雪板装在靴底后在雪地上进行速度、跳跃和滑降的竞赛运动,为这项运动提供的专业场地称之为滑雪场。滑雪运动根据滑行条件和参与目的可分为实用类滑雪、竞技类滑雪和旅游类滑雪,其中实用类滑雪指使用滑雪运动进行边防、狩猎以及出行等活动,其滑雪场地大多是大雪过后的丛林、沙漠等,经过时代变迁现已被机器设备所替代。竞技类滑雪是将滑雪升华为一种比赛项目,这一类滑雪对场地要求较高,通常在特定的环境条件下采用固定的坡度和雪质,以保障比赛的公平性,竞技类滑雪发展到今天,大小比赛项目多达60余种,对滑雪场地要求不尽相同。旅游类滑雪是适应现代人们娱乐、健身、文化需求而发展起来的大众性滑雪,是我国滑雪场发展的基础。

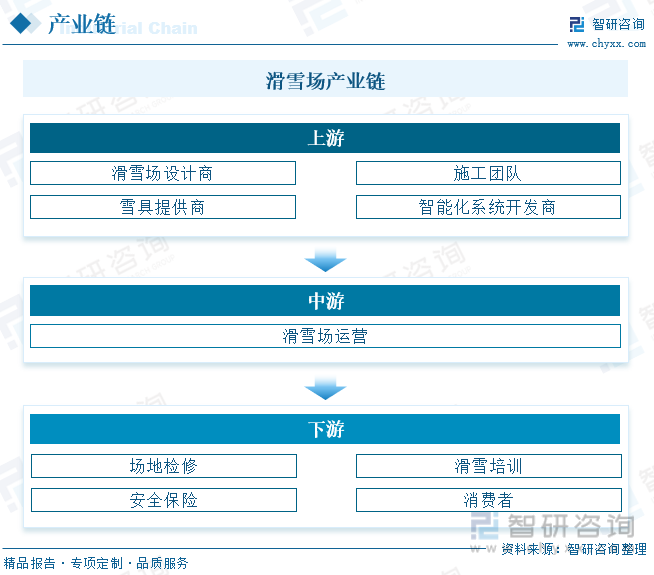

滑雪场产业上游主要是为滑雪场提供前期服务的行业,如滑雪场地设计商、建设团队以及滑雪板、头盔、滑雪服等雪具生产商家。中游为滑雪场及周边产业运营商,通常一个滑雪场的运营会伴随着缆车、压雪机、游乐场、餐吧相关产业的发展。下游主要包括基础设备及场地的维修、滑雪培训和保险、旅游等服务产业。

滑雪作为一项富有挑战性且极具刺激性的运动,在正式进入雪道滑行前需进行专业教练指导学习,掌握基本滑雪规范,还应穿戴雪板及全套护具以保障自己及雪友的人身安全。滑雪装备通常有滑雪护目镜、滑雪鞋服、雪仗、手套、头盔等,受冰雪旅游及滑雪运动的风潮影响,我国滑雪装备市场规模持续扩大。2020年,我国滑雪装备市场规模同比增长8%至126.9亿元。伴随着居民户外运动意愿提升,室内外滑雪场建设逐步完善,我国滑雪装备消费群体不断扩大,产业持续向好发展。截至2022年底,我国滑雪装备市场规模约152.6亿元。上游装备市场供应相对充足,促使我国滑雪运动人群体验感不断提升,带动滑雪需求增大,从而推动我国高质量滑雪场地建设进程加快,产业发展前景广阔。

相关报告:开云电竞官方网站下载安装 发布的《中国滑雪场行业市场研究分析及投资规划分析报告》

二、产业规模持续扩大,室内滑雪场建设进程加快

继北京冬奥会点燃大众参与冰雪运动的热情后,我国一系列推动滑雪场地基础设施建设的利好政策陆续出台,覆盖地域范围进一步扩大;同时,伴随国内人民生活水平和健康意识的不断提高,滑雪运动不再是门槛高的“贵族运动”,成为冬季运动新风潮,滑雪经济全线升温。近年来,我国室内人造雪技术不断发展,滑雪运动由天然造景向人工雪场拓展、由北方向南方乃至全国扩张,全国滑雪场数量持续提升。2019年我国滑雪场数量达644个,同比增长22.9%,占冰雪运动场地的42.37%。随后受人们外出运动频率降低影响,我国滑雪场增长速度下滑,但伴随着新雪季的到来,全国旅游产业带动滑雪运动协同发展,雪友们开拓滑雪释放压力、扩展社交圈、溜娃等新玩法,亲子用户、新手玩家等群体的增量需求促进国内滑雪运动不断涌入新血液,将滑雪产业推上新高潮,各地区抓住发展机遇加速拓展滑雪场地。截至2022年底,我国滑雪场数量达876个,同比增长8.01%,占冰雪运动场地的35.73%。

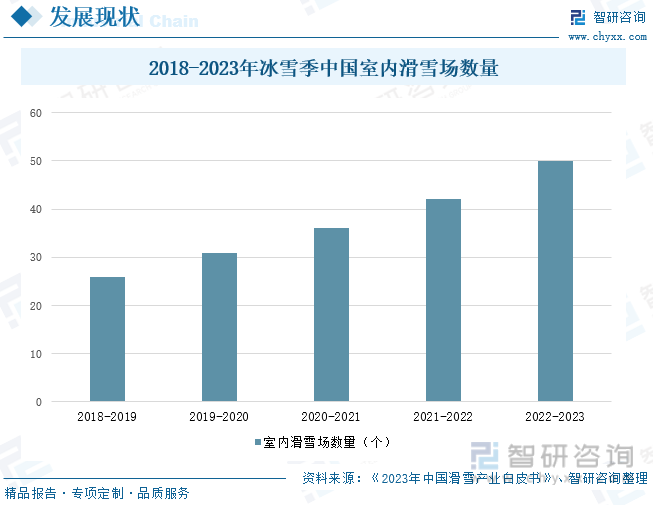

随着滑雪运动在国内全面爆发,“滑雪运动+”的生活方式引领全国体育事业新风尚,全国各地参与滑雪运动的人员数量大幅上涨,中国滑雪产业正在进入高速成长期。为满足消费者多元化需求以及非寒冷地区消费者参与滑雪运动的需求,我国各地区,尤其是南方地区着重布局室内滑雪场建设,促进滑雪产业整体发展。2022-2023冰雪季我国新增室内滑雪场8个,全国室内滑雪场总量达50个,同时期我国仅有5个传统室外滑雪场建成并投入运营。从新增滑雪场地域分布来看,南方省市滑雪场增长速度较快,根据最新发布的《2023年中国滑雪产业白皮书》数据显示,截至2023年4月30日,浙江雪场数量达23家,江苏雪场数量达22家,湖北雪场数量达20家,成为我国南方滑雪场地供应的主要区域。此外,从全球室内滑雪场发展现状来看,中国已领先其他发达国家位居全球第一,按室内滑雪场面积大小排位,全球十大室内滑雪场中,中国占据半数,排名第一的哈尔滨热雪奇迹(融创雪世界)室内滑雪场雪区面积达65000平方米。

注:冰雪季指当年5月1日至次年4月30日

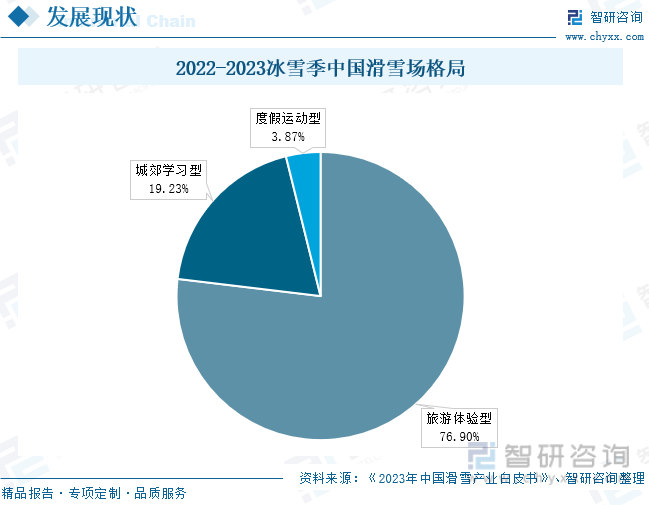

按照滑雪场目标客户群体定位分类,将我国滑雪场大致分为旅游体验型、城郊学习型以及度假运动型三类。其中旅游体验型滑雪场主要为外地游客服务,雪场初级道建设占比较大,通常建设于生态景区,游乐设备较多,一次性消费群体占比较大。我国约有536家旅游体验型滑雪场,占比76.9%。城郊学习型滑雪场主要目标群体为当地滑雪爱好者,雪道建设、滑雪装备、教练配备均较齐全,大多位于城郊地带,占地面积不大,游乐设施配备较少甚至没有。我国约有134家学习型滑雪场,占比19.23%。度假运动型滑雪场通常坐落于我国著名度假村内,因国民度假期相对于旅游时间更长,所以滑雪场建设面积相对更大,配备住宿酒店、餐馆、小型纪念场馆等设施,客户普遍选择在滑雪场区域饮食和住宿;同时,这类滑雪场常承接专业滑雪团队培训业务,为我国滑雪赛事提供专业场地等。我国约有27家度假运动型滑雪场,占比3.87%。我国著名的度假运动型滑雪场有阿勒泰滑雪度假地、松花湖滑雪旅游度假地、亚布力滑雪旅游度假地、北大湖滑雪旅游度假地等。

三、旅游需求提供长期增量,产业向高质量发展

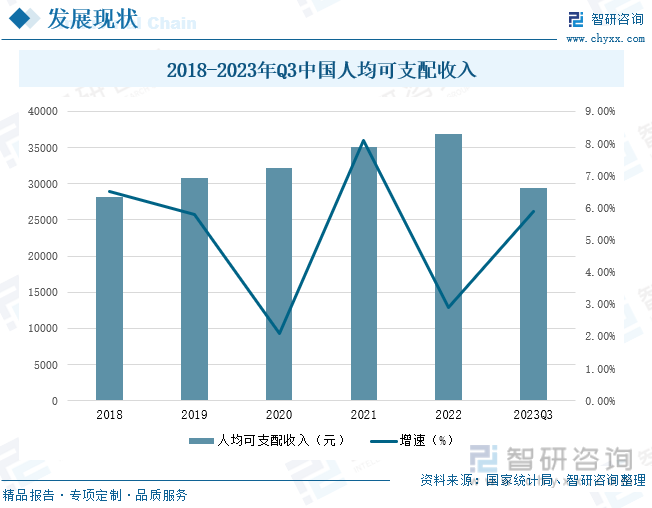

随着国民经济的发展,我国居民人均可支配收入不断上涨,带动消费市场潜力不断被释放。2023年前三季度,我国人均可支配收入为29398元,较2022年同期增长5.9%。在我国市场经济稳步增长的情形下,国家大力发展体育事业,一方面转变经济发展思维,提升我国体育产业对国民经济增长的带动作用,实现全社会生态文明发展;另一方面寻找新的创造就业的机会,增加全社会就业率,稳定社会发展。在国家政策以及社会发展趋势的积极拉动下,我国滑雪运动走入大众视野,发挥健身及社交价值,将人群活动较少的冬季推入体育运动高潮,提升消费者户外运动体验。人均可支配收入持续增长促进滑雪服、雪板等雪具消费量增加,也推动青少年冰雪知识培训覆盖率增大,推动我国滑雪产业释放发展潜能,滑雪场地开发建设进程加快。

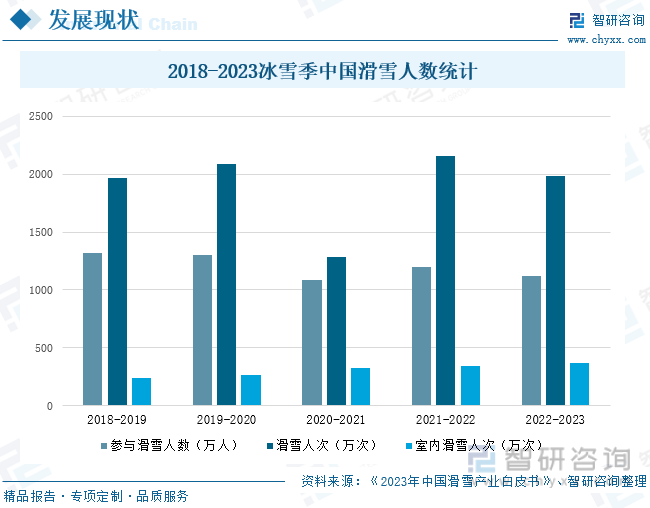

受2022年下半年疫情影响,居民出行活动率及劳动力出勤率大幅降低,雪场停业时间较长,但春节过后国内旅游产业迅速回暖,我国“旅游+滑雪”、“度假+滑雪”人群大幅提升。同时,国内体育赛事及户外运动宣传力度增大,国民对滑雪运动话题关注度持续提升,促使我国参与滑雪人群降幅减缓。2022-2023年冰雪季,我国参与滑雪人数同比下降7.03%至1118万人,国内滑雪人次同比下降7.94%至1983万次,其中我国南方室内滑雪场增长速度较快,吸引更多潜在客户消费,室内滑雪人次同比增长6.41%至365万次。目前,我国50家室内滑雪场每年稳定创造300万以上的体验人群,多元化的市场需求促使我国滑雪运动打破季节性及区域限制,在全国范围内掀起全年滑雪潮,推动更为智能化、全能化的滑雪场进入建设进程,我国滑雪产业有望成为新的经济增长点。

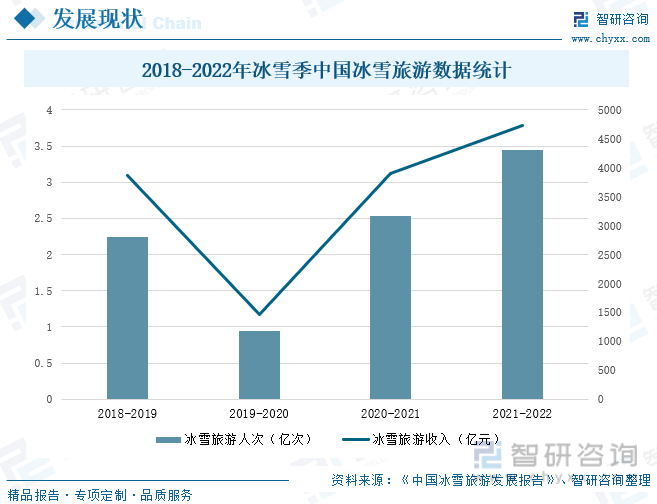

近年来,我国旅游趋势逐渐由避暑、驱寒向热带、冰雪旅游转变,人们冬季看雪、滑雪、冰钓趋向明显,2018-2019冰雪季我国冰雪旅游人次达2.24亿,同比增长13.7%,旅游收入达3860亿元,同比增长17.1%,保持较快的增长势头。2020年以来,我国冬季疫情频发,起伏不定的自然环境导致居民呼吸性传染疾病发病率大幅提升,滑雪意愿下降;但随着2023年经济恢复常态化运行以来,我国冰雪旅游运营、推广力度加大,各地文旅局从国民日常旅游习惯出发,提升旅游服务质量,形成旅游产业积聚效应,吸引大量游客涌入。根据中国旅游研究院发布的《中国冰雪旅游发展报告(2023)》,预计2022-2023冰雪季我国冰雪休闲旅游人次仍会超过3亿人次,在市场消费潜力不断被释放的背景下,到2023-2025冰雪季,我国冰雪休闲旅游人次将有望达到5.2亿人次,旅游收入达7200亿元,进一步推进我国滑雪场的高质量发展。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国滑雪场行业市场研究分析及投资规划分析报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国滑雪场行业市场研究分析及投资规划分析报告

《2024-2030年中国滑雪场行业市场研究分析及投资规划分析报告》共十三章,包含2024-2030年中国滑雪场行业投资效益与机会分析,滑雪场行业发展预测分析,观点与结论等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国面馆行业市场全景分析:市场竞争愈演愈烈,“产品+”策略有望出圈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国船用发动机行业市场规模、重点企业及发展趋势分析:海洋经济助推船用发动机市场,技术创新铸就行业辉煌[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国贵州白酒行业产量、利润总额、重点企业经营情况及未来趋势研判:贵州白酒产量占全国比重不断提升,贵州白酒产业向高质量发展稳步迈进[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)