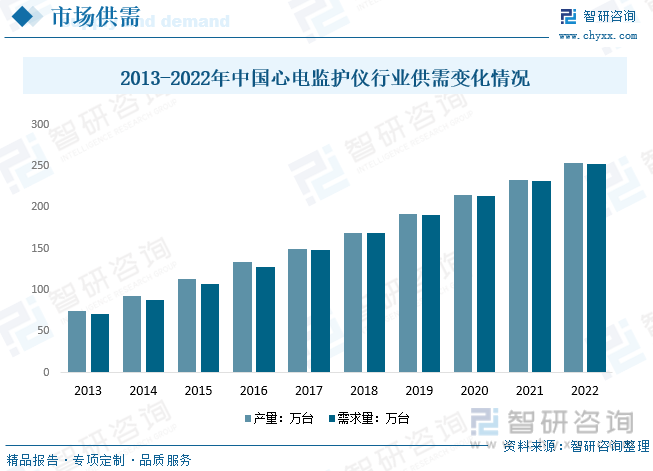

内容概述:中国正逐渐进入老龄化社会,老年人口的增加带动了对心血管疾病监测设备的需求。床旁心电监护仪等针对长期护理患者的设备也受到了关注。政府对医疗卫生体系的改革和投资也在促使医疗设备市场的发展。根据数据显示,2022年中国心电监护仪行业产量约为254万台,需求量约为252.5万台。

一、心电监护仪概述

心电监护仪是医院实用的精密医学仪器,能同时监护病人的动态实用的精密医学仪器。该设备具有心电信息的采集、存储、智能分析预警等功能。并具备精准监测、触屏操控、简单便捷等特点。

心电监护仪根据功能和设计特点可分为多种类型。传统心电监护仪主要用于医疗环境,记录基本心电图数据;便携式心电监护仪轻巧方便,适用于患者移动和在家监测;12导联心电监护仪提供更全面的心电信息;智能心电监护仪集成智能算法,实时分析并提醒异常情况;无线心电监护仪通过无线传输数据增加患者舒适度;运动心电监护仪适用于运动状态下的监测;床旁心电监护仪用于持续监测住院患者;心率监测器专注于简化设计,适用于广泛人群。

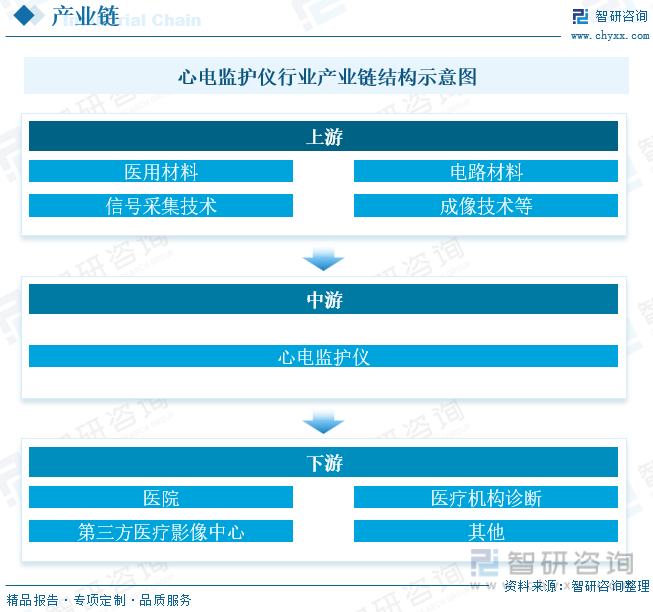

二、产业链

心电监护仪行业的产业链可分为上、中、下游三部分。产业链上游包括心电监护仪设备原材料以及技术。其中,设备原材料包括医用材料、电路材料、以及高新元器件等。技术包括信号采集技术、信号运算技术以及成像技术等。产业链中游包括心电监护仪成像、诊断结果展示、数据记录与储存。产业链下游是心电图的诊断。在诊断者方面,既有传统医生,又有AI智能医生。在诊断机构方面,除公立医院、民营医院等医疗机构外,第三方医疗影像中心也是重要的参与者。

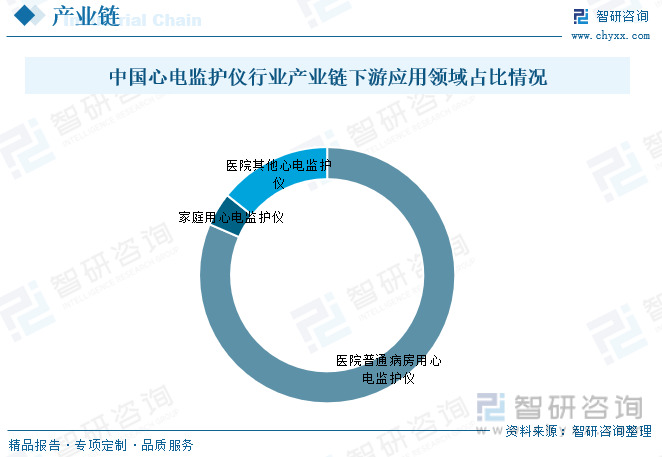

人口增长和老龄化,预期寿命延长、生活水平的提高,患者更高的期望、慢性病发病率的增加(肥胖、呼吸系统疾病、心脏病)、政府政策覆盖面越来越广,医院采购预算不断升级和扩张;对医疗监测仪器设备不断增长的需求。根据数据显示,中国心电监护仪行业产业链下游应用领域占比中最重的为医院普通病房拥心电监护仪,占比为81.50%。

相关报告:开云电竞官方网站下载安装 发布的《中国心电监护仪行业竞争现状及投资策略开云手机官网入口网址 》

三、全球心电监护仪行业发展现状分析

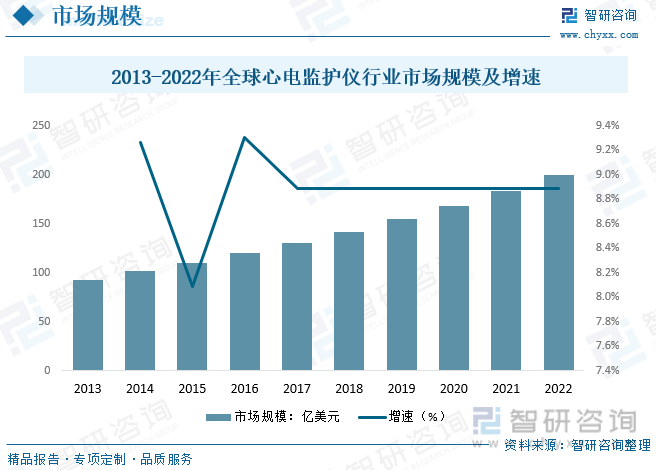

全球心电监护仪行业目前正处于高度发展的阶段。随着全球老龄人口的增加和慢性疾病患者数量的上升,心电监护仪的需求不断增加。技术创新是推动行业发展的主要动力,智能算法、远程监测、无线传输等技术的广泛应用使心电监护更加精准和便利。移动医疗趋势对行业产生深远影响,便携式和可穿戴式心电监护仪的市场份额逐渐增加,为患者提供了更灵活的监测选择。同时,全球范围内医疗卫生体系的升级和数字化转型也为心电监护仪提供了更广泛的应用场景。根据数据显示,2022年全球心电监护仪行业市场规模约为199.6亿美元。

四、中国心电监护仪行业发展现状分析

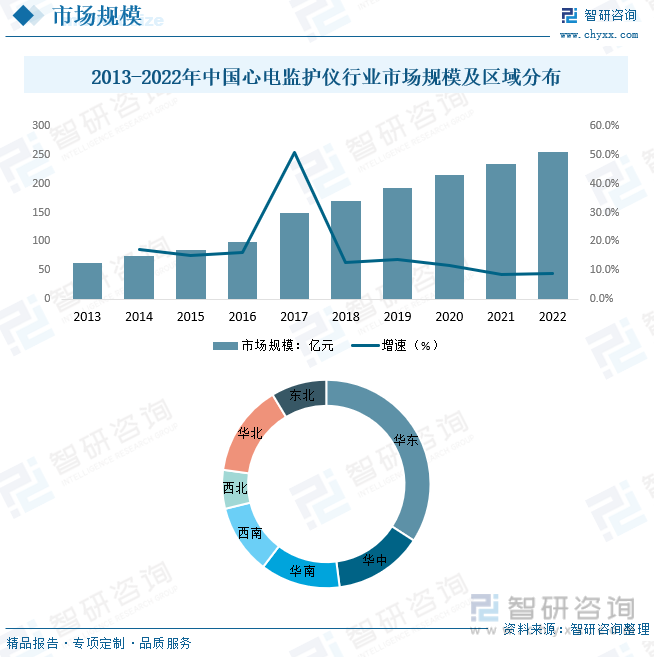

随着我国居民消费水平不断提高,人口老龄化程度不断增加,心电监护仪行业市场需求也不断增长。尤其是老龄人口的增加带动了我国心电监护仪设备需求的快速增长,因为老年人疾病较多,身体抵抗力差,是心电监护仪设备的主要需求群体。近年来,我国城镇医疗保险和农村医疗保险体系逐步建立健全,医疗卫生条件逐渐改善,这也带动了患者对心电监护仪设备的需求。根据数据显示,2022年中国心电监护仪行业市场规模约为254亿元。其中华东地区为最主要的市场,占比为34.10%。

中国的心电监护仪市场一直在稳步增长。随着人们对健康关注的提高以及老龄化人口的增加,心血管疾病的发病率上升,推动了心电监护仪市场的需求。随着移动医疗趋势的兴起,便携式和无线心电监护仪的需求逐渐增加。这种趋势使患者能够更自主地监测和管理自己的心脏健康,也为医护人员提供了更及时的数据。中国正逐渐进入老龄化社会,老年人口的增加带动了对心血管疾病监测设备的需求。床旁心电监护仪等针对长期护理患者的设备也受到了关注。政府对医疗卫生体系的改革和投资也在促使医疗设备市场的发展。根据数据显示,2022年中国心电监护仪行业产量约为254万台,需求量约为252.5万台。

五、中国心电监护仪行业市场竞争格局

目前,中大型心电监护仪在国内市场的竞争主要集中于国内外少数几家大型企业之间,国外大型企业在性能、效率、技术方面有着一定的优势,而国内同类型压缩机的价格相对较低,具有显著的成本优势,能够提供及时的配件供应和良好的售后服务。行业内主要竞争企业有:飞利浦、通用医疗、迈瑞国际、理邦仪器、宝莱特等。其中飞利浦占比最重,占比为22.80%,其次为通用医疗,占比为15.10%。

六、未来中国心电监护仪行业发展趋势

1、智能化和数字化

随着人工智能和大数据技术的不断发展,心电监护仪将更加智能化,具备更高级的数据分析和诊断能力。数字化的趋势还将推动远程监护技术的应用,使医生能够实时远程监测患者的心电数据。

2、可穿戴技术

可穿戴心电监护设备将成为未来的趋势,使患者能够方便地进行长期的心电监测,同时提高患者的舒适度。这对于慢性疾病患者和需要定期监测的人群来说尤为重要。

3、医疗健康大数据

心电监护仪将与医疗健康大数据平台整合,为医疗机构提供更全面的患者数据,促使更精准的诊断和治疗方案。这也将有助于提高医疗效率和降低医疗成本。

4、床旁监护和移动医疗

床旁心电监护仪的需求将随着医疗卫生体系的升级而增加,同时,移动医疗趋势将推动便携式心电监护仪的发展,使患者能够在不同环境下接受监护。

5、老龄化社会影响

中国老龄人口的增加将推动心血管疾病的患病率上升,从而增加心电监护仪的需求。床旁心电监护仪等用于长期护理的设备将在养老院和医疗机构中得到更广泛的应用。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国心电监护仪行业竞争现状及投资策略开云手机官网入口网址 》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国心电监护仪行业竞争现状及投资策略开云手机官网入口网址

《2025-2031年中国心电监护仪行业竞争现状及投资策略开云手机官网入口网址 》共十二章,包含心电监护仪行业投资前景预警,心电监护仪行业发展趋势分析,心电监护仪企业管理策略建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。