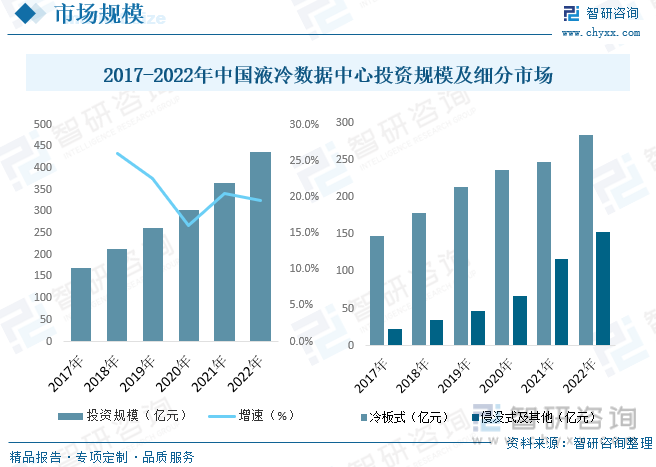

内容概述:现阶段中国数据中心年均机柜功率需求仍集中在4Kw至15Kw之间,但伴随企业AI、大数据等新兴技术应用程度的加深,企业高密需求将持续增长,进而带动液冷数据中心需求。据统计,2017年我国液冷数据中心投资规模为169.1亿元,到2022年增长至436.3亿元。2022年我国液冷数据中心投资规模中冷板式为283.6亿元,侵没式及其他为152.7亿元。

关键词:液冷数据中心行业政策、液冷数据中心行业产业链、液冷数据中心市场规模、液冷数据中心竞争格局、液冷数据中心发展趋势

一、液冷数据中心行业概述

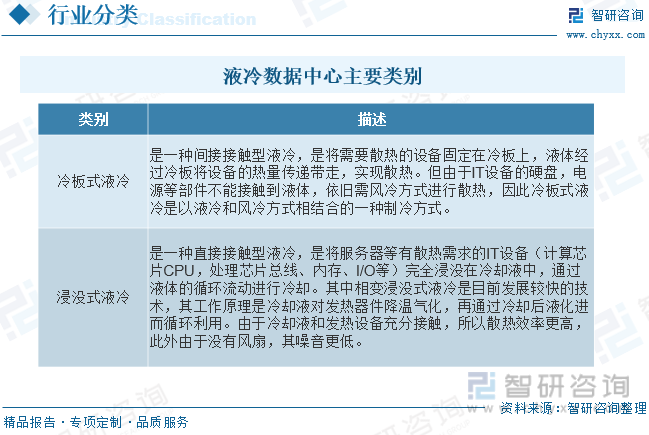

液冷数据中心基础设施是指以液冷方式为数据中心进行散热的数据中心基础设施。由于数据中心中IT设备的核心器件为半导体器件,IT设备运行将会持续发热,主要的核心器件有计算芯片CPU,处理芯片总线、内存、I/O等,因此需要制冷系统进行散热制冷以保证数据中心内部环境的稳定,实现数据中心正常运行。液冷是一种以液体作为冷媒,利用液体流动将数据中心IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热部件得到冷却,以保证IT设备在安全温度范围内运行的冷却方式。液冷方式主要有冷板式液冷和浸没式液冷方式,浸没式液冷可再分为相变浸没式液冷和非相变浸没式液冷。

二、中国液冷数据中心行业相关政策

2022年2月,我国“东数西算”工程全面启动,将在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。“东数西算”工程将通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动,让西部的算力资源更充分地支撑东部数据的运算,更好为数字化发展赋能。2023年12月,国家发改委等5部门发布《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,提出:推进数据中心用能设备节能降碳改造,推广液冷等先进散热技术。优化数据中心负荷运行时段,提升数据中心等负荷的柔性调节响应能力。推动数据中心备用电源绿色化。液冷技术作为降低数据中心能耗,提高能源使用率的核心关键技术,将会成为未来国家和行业关注的重点方向,国家将会鼓励液冷数据中心行业重点企业推动技术研发及应用,进一步推动液冷数据中心基础设施行业快速发展。

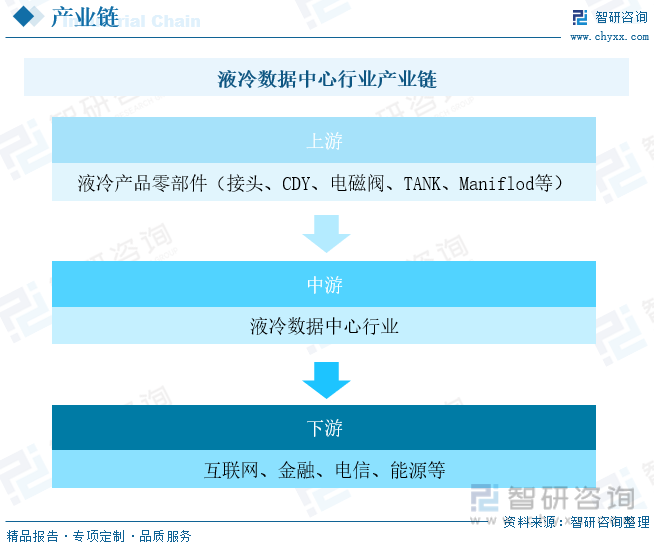

三、液冷数据中心行业产业链

液冷产业生态涉及产业链上中下游,包括上游的产品零部件提供商、中游的液冷服务器提供商及下游的算力使用者。液冷数据中心上游主要为产品零部件,包括接头、CDU、电磁阀、TANK、Maniflod等。中游主要为液冷服务器,也是产业链的核心。下游行业主要包括互联网、金融、电信、政府、能源等信息化程度相对较高的行业,涵盖智慧计算、电子政务、企业信息化、关键应用以及民生等相关领域,包括三大电信运营商,以及腾讯、阿里巴巴等互联网大型企业。

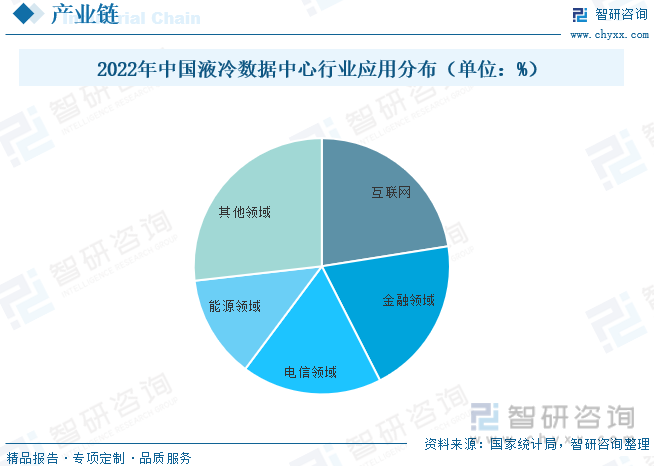

与风冷配合,中国液冷数据中心赋能各行业发展。未来数据中心温控市场将出现“风冷+液冷”协同发展的格局。风冷技术不会被液冷完全取代,而是针对客户的不同需求,选择不同的数据中心制冷方案。据统计,2022年我国液冷数据中心主要应用在以超算为代表的应用当中,随着互联网、金融和电信行业业务量的快速增长,将对数据中心液冷的需求量将会持续加大。2022年我国液冷数据中心行业应用中,互联网占比22.5%,金融领域占比20%,电信领域占比17.7%,能源领域占比13%,其他领域占比26.8%。

相关报告: 发布的《中国液冷数据中心行业市场全景调研及投资规模预测报告》

四、液冷数据中心行业发展现状分析

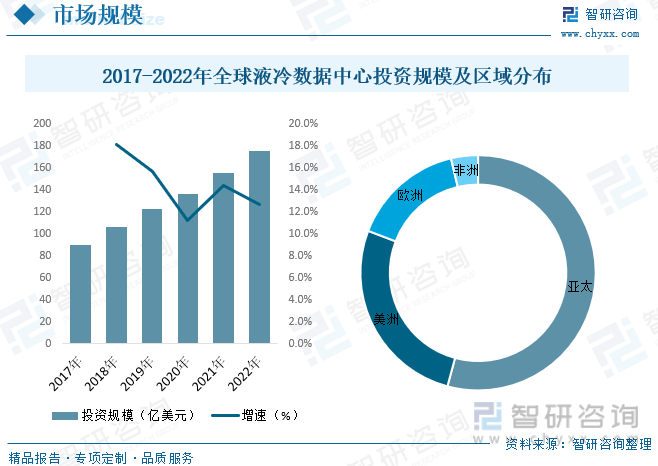

20世纪90年代,集成电路发展至互补金属氧化物半导体(CMOS),导致电子器件的功率及封装密度飞速增加,CMOS的运算能力远超之前的双极晶体管,高功耗和高封装密度带来了前所未有的冷却需求。事实上,在此之前,行业实践已经发现液冷是满足多芯片模块飞速增长的冷却需求的合适技术。最早的CPU液冷散热器利用直径4cm的铝制散热片,出现在20世纪80年代末90年代初。经过多年的探索及发展,目前实际应用于数据中心的液冷主要有2种方式:浸没式及冷板式。数据显示,2017年全球液冷数据中心投资规模89.6亿美元,2022年增至175.7亿美元,其中亚太地区占比54.2%,美洲地区占比26.6%,欧洲地区占比15.5%,其他地区占比3.7%。

自2018年起,中国数据中心行业快速兴起,机柜密度从4.4Kw逐步向6Kw、8Kw到更高功率的需求,随着企业高密需求的显现,传统风冷及水冷制冷方式数据中心已无法满足企业需求,液冷数据中心开始逐步应用在各类型企业高密数据中心中。现阶段中国数据中心年均机柜功率需求仍集中在4Kw至15Kw之间,但伴随企业AI、大数据等新兴技术应用程度的加深,企业高密需求将持续增长,进而带动液冷数据中心需求。据统计,2017年我国液冷数据中心投资规模为169.1亿元,到2022年增长至436.3亿元。2022年我国液冷数据中心投资规模中冷板式为283.6亿元,侵没式及其他为152.7亿元。

五、中国液冷数据中心行业领先企业

风冷数据中心基础设施起步较早,已发展多年,市场发展已较为成熟,液冷技术作为数据中心基础设施冷却方面的高新技术,覆盖多学科和多领域,具有较高的技术壁垒,需要企业具备高水平的研发能力和丰富的行业经验,因此,目前国内外数据中心基础设施液冷技术普及率尚较低,掌握该技术的企业较少,在技术和产品方面正在逐步走向成熟。在国内市场中,以曙光数创等为代表的优秀企业经过多年的技术积累和沉淀,已经展现出较为明显的技术优势和市场先发优势,并逐步巩固竞争优势,未来液冷数据中心行业内将会形成龙头厂商占据主要市场份额的竞争格局。

六、中国液冷数据中心行业发展趋势

随着液冷技术的优势不断显现和传统观念的改变,液冷数据中心的市场接受度不断提高。传统数据中心改造和新数据建设逐渐应用液冷技术,液冷数据中心普及速度加快,市场收入呈现快速增长的趋势。另外,液冷数据中心及基础设施行业鼓励性政策推动液冷数据中心基础设施技术快速发展,液冷数据中心基础设施不断迭代发展,基础设施各模块系统性能不断优化升级,数据中心的运行效率持续提升,运行成本降低趋势开始明朗。浸没式液冷技术能够更好地适应高功率密度服务器和芯片的热特性,具有更高的能效比和可靠性,因此液冷数据中心行业当中浸没式液冷占比逐渐上升。

以上数据及信息可参考 (www.xtrasounds.com)发布的《中国液冷数据中心行业市场全景调研及投资规模预测报告》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国液冷数据中心行业市场全景调研及投资规模预测报告

《2024-2030年中国液冷数据中心行业市场全景调研及投资规模预测报告》共十二章,包含液冷数据中心主流厂商经营状况分析,2021-2023年中国液冷数据中心行业投资分析,2024-2030年中国液冷数据中心行业发展前景及趋势等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。