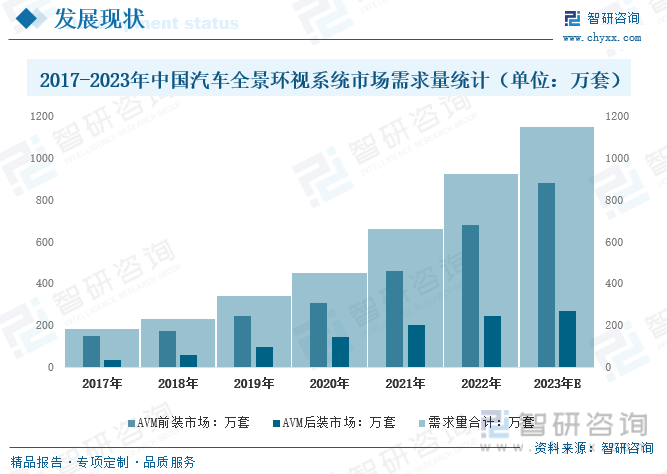

内容概要:随着全球汽车保有量逐年上升,交通安全问题日益严重,以机器视觉、图像处理为核心技术的汽车主动安全系统越来越多地被应用到汽车上。预计2023年中国汽车全景环视系统市场需求量达到了1153.17万套。其中,汽车全景环视系统前装需求量882.92万套;汽车全景环视系统后装市场需求量270.25万套。

关键词:汽车全景环视系统市场规模、汽车全景环视系统市场竞争格局、汽车全景环视系统行业发展趋势

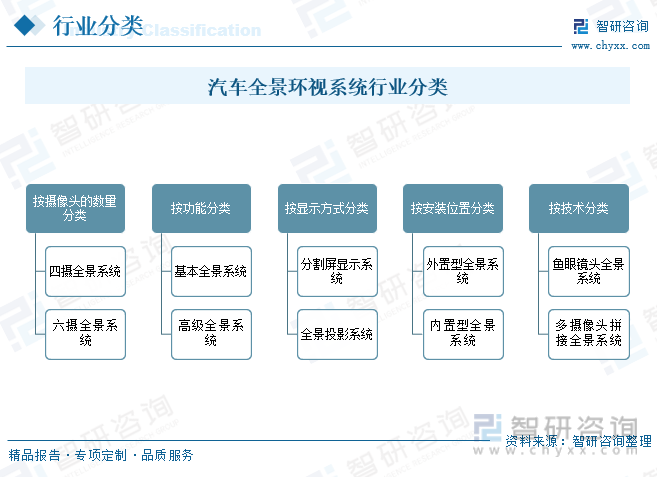

一、汽车全景环视系统行业定义及分类

汽车全景环视系统是一种车辆安全技术,通过使用多个摄像头在车辆周围的不同位置捕捉图像,然后将这些图像合成为一张全景视图,提供给驾驶者一个全方位的环境显示。这一系统旨在帮助驾驶者更清晰地了解车辆周围的情况,以提高行车安全性和减少潜在的碰撞风险。

汽车全景环视系统摄像头数量可以分为四摄全景系统、六摄全景系统;按功能可以分为基本全景系统、高级全景系统;按显示方式可以分为分割屏显示系统、全景投影系统;按安装位置可以分为外置型全景系统、内置型全景系统;按技术可以分为鱼眼镜头全景系统、多摄像头拼接全景系统。

二、全球汽车全景环视系统行业现状

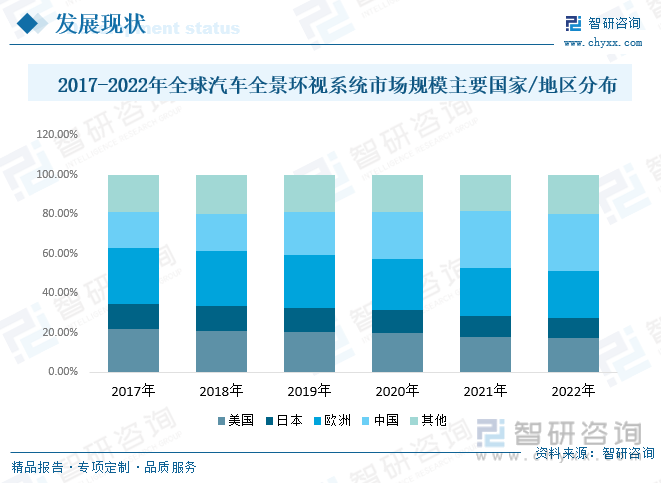

随着全球汽车保有量逐年上升,交通安全问题日益严重,以机器视觉、图像处理为核心技术的汽车主动安全系统越来越多地被应用到汽车上。其中,全景环视系统是车载视觉安全系统中较为热门的研究课题,该技术能为驾驶员实时提供无盲区的汽车全景影像,辅助安全驾驶。数据显示,2017年全球汽车全景环视系统市场规模20.32亿美元,2022年增至52.41亿美元。预计2023年全球汽车全景环视系统市场规模约为63.48亿美元。

数据显示,2022年美国汽车全景环视系统市场规模8.98亿美元,占全球17.13%;日本汽车全景环视系统市场规模5.41亿美元,占全球10.32%;欧洲汽车全景环视系统市场规模12.43亿美元,占全球23.72%;中国是全球最大汽车市场,占汽车全景环视系统市场28.91%。

相关报告:开云电竞官方网站下载安装 发布的《中国汽车全景环视系统行业市场供需形势分析及投资前景评估报告》

三、国内汽车全景环视系统行业现状

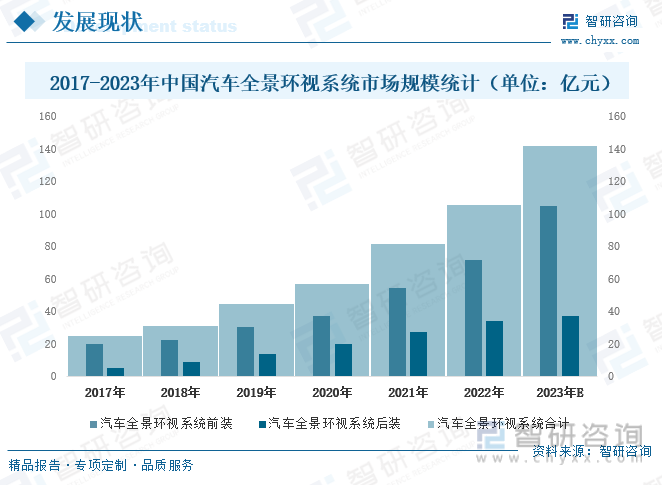

全景环视作为目前智能车载系统中最热门的应用之一,新车搭载率在逐步提升,市场规模持续增长。2017年中国汽车全景环视系统市场规模24.63亿元,到2022年中国汽车全景环视系统市场规模达到了105.52亿元,年复合增长率达到了33.77%。其中,汽车全景环视系统前装规模71.59亿元;汽车全景环视系统后装规模33.93亿元。预计2023年中国汽车全景环视系统市场规模约为142.04亿。其中,汽车全景环视系统前装规模约为105.07亿元;汽车全景环视系统后装规模约为36.97亿元。

2022年汽车全景环视系统市场需求量达到了925.04万套。其中,汽车全景环视系统前装需求量679.2万套;汽车全景环视系统后装市场需求量245.84万套。预计2023年中国汽车全景环视系统市场需求量达到了1153.17万套。其中,汽车全景环视系统前装需求量882.92万套;汽车全景环视系统后装市场需求量270.25万套。

随着摄像头成本的下降,下游市场需求的提升,国内汽车全景环视系统产品成本结构不断优化,近年来汽车全景环视系统价格总体呈下降的趋势,2022年中国前装产品出厂单价为1200元/台,后装产品出厂单价为1380元/台。预计2023年中国前装产品出厂单价约为1190元/台,后装产品出厂单价约为1368元/台。

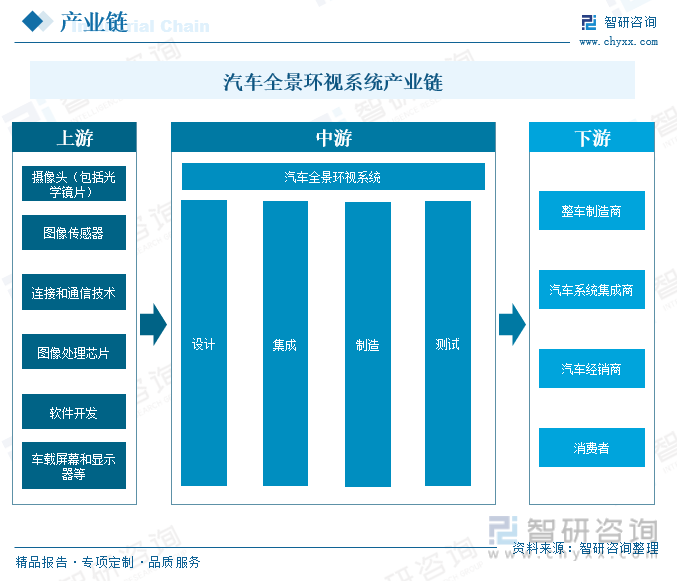

四、汽车全景环视系统行业产业链

1、汽车全景环视系统行业产业链结构

汽车全景环视系统产业链的上游主要涉及到一些关键的技术和零部件供应商。其产业链上游的主要为摄像头(包括光学镜片)、图像传感器、连接和通信技术、图像处理芯片、软件开发公司、车载屏幕和显示器等供应商。

汽车全景环视系统位于产业链中游,涉及到系统的设计、集成、制造、测试等环节。行业下游是整车制造商、汽车系统集成商、汽车经销商,终端是广大消费者。

2、汽车全景环视系统行业产业链上游-光学镜头

车载摄像头对实现ADAS和自动驾驶有着重要的作用,而应用车载摄像头构成的汽车全景影像系统能够极大的提高驾驶的安全性和便捷性。环视摄像头主要安装在车标附近,以及集成于左右后视镜,是全景泊车实现的基础。

车载摄像头的主要硬件包括光学镜头、图像传感器、图像信号处理器ISP、串行器、连接器等,光学镜头中包含光学镜片、滤光片和保护膜等。光学镜片负责聚焦光线,将视野中的物体投射到成像介质表面,根据成像效果的要求不同,可能要求多层光学镜片,滤光片可以将人眼看不到的光波段进行滤除,只留下人眼视野范围内的实际景物的可见光波段。

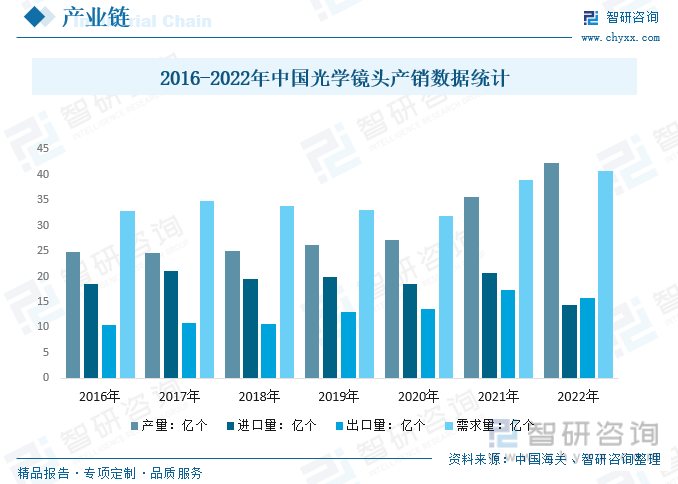

据统计:2022年中国光学镜头产量为42.32亿个,同期进口数量为14.31亿个,出口数量为15.81亿个,中国光学镜头需求总量为40.82亿个。

3、汽车全景环视系统行业产业链下游-汽车

为扩大驾驶员视野,感知360°全方位的环境,需要多个视觉传感器相互协同配合,然后通过视频合成处理,形成全车周围一整套的视频图像,全景环视系统应运而生,越来越多的汽车全景环视系统被应用在汽车上。

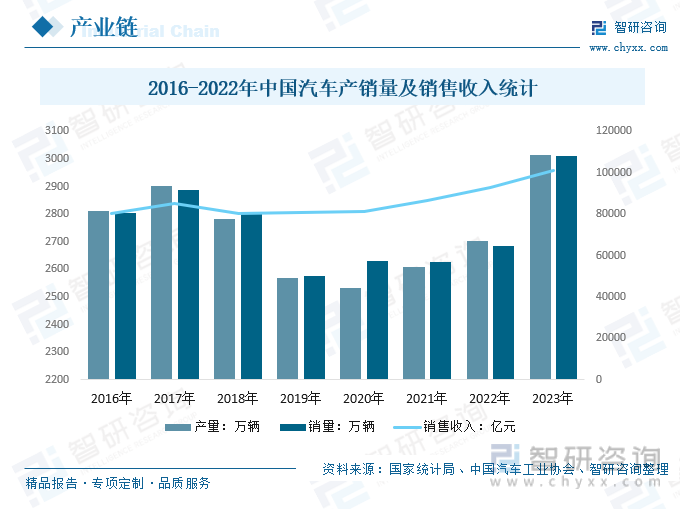

随着我国经济水平的持续提升,居民收入近些年出现明显增长,汽车消费成为国内大部分家庭的刚需消费,一定程度上促进了汽车行业产销量的增长。2023年我国汽车产量增长至3016.1万辆,销量增长至3009.4万辆,同比增长11.6%和12%,创历史新高,连续15年保持全球第一。2023年中国汽车行业销售收入突破10万亿元,达到100975.8亿元。

五、汽车全景环视系统行业发展环境

1、宏观经济

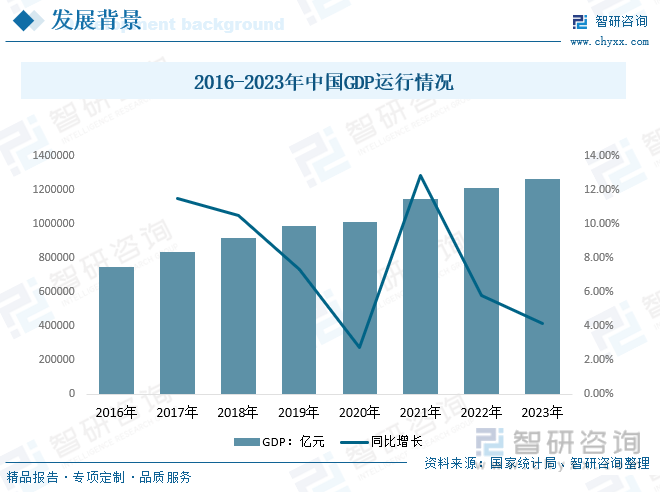

中国经济(GDP)稳定高速地增长带动了我国汽车行业的快速发展。随着全景环视技术的不断改进和升级,越来越多的汽车企业也开始引入这项技术。因此,宏观经济对我国汽车及相关产业有着密切的关系。2022年,中国经济总量突破120万亿元,达到1210207亿元,这是继2020年、2021年连续突破100万亿元、110万亿元之后,又跃上新的台阶。2023年中国经济总量再次创历史新高,达到1260582亿元。

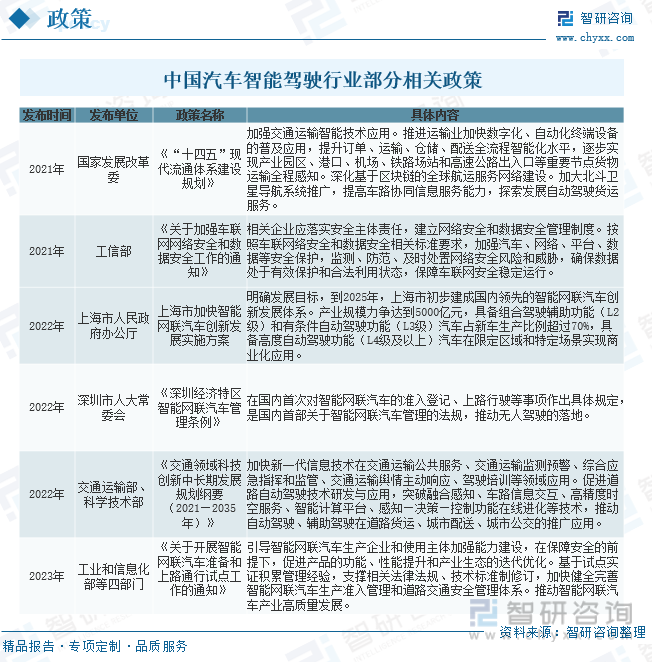

2、相关政策

汽车全景环视系统行业从属于汽车智能驾驶行业,中国汽车智能驾驶行业的管理体制是在国家宏观经济政策调控下,遵循市场化发展模式的市场调节管理体制,采取政府宏观调控和行业自律管理相结合的管理方式。汽车智能驾驶行业的主管部门包括国家发改委、工信部、交通部和科技部,行业自律组织为中国汽车工业协会。

汽车智能驾驶行业一直以来都是国家重点鼓励、发展的战略性产业。近年来,国家部委及地方陆续发布了一系列支持行业发展的产业政策,主要内容如下:

六、汽车全景环视系统行业竞争格局

1、主要企业

全景环视系统作为一种安全驾驶辅助技术,具有很高的市场需求。在具体功能特点上,透明底盘是全景环视系统近年来的主要亮点,组成“360°全景影像+底盘透视”功能。作为中国本土供应商最先进入的细分市场,全景环视系统近年来也在悄然发生市场格局的重构。与此同时,这个过去在后装市场养活不少企业的功能配置,逐步进入前装标配的主赛道。

目前,全景环视市场的潜在增长空间,将主要来自于经济型、小型车型的持续覆盖,整体市场集中度继续提升。其中,以2021-2022年前装市场搭载数据为统计口径,海康威视、钛斯科技、德赛西威三家本土供应商已经成为贡献主力,打破过去传统外资Tier1垄断市场的格局。

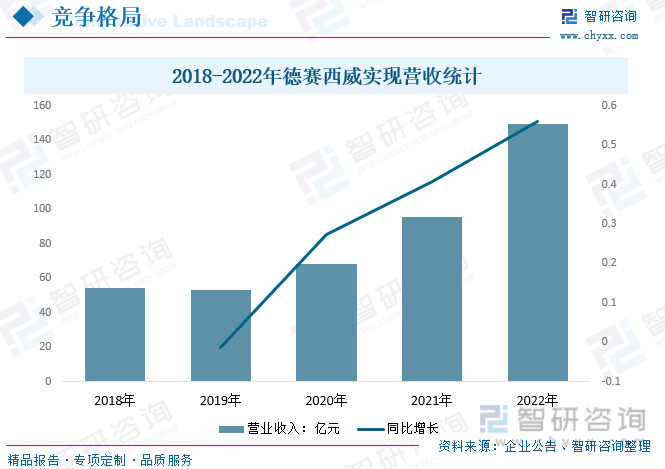

2、代表企业-德赛西威

目前,德赛西威在智能驾驶业务方面,主要以IPU01-IPU04四代自动驾驶域控制器、传感器和ADAS产品为主。现阶段,德赛西威全自动泊车、360度高清环视等ADAS产品销量持续提升;面向更大规模市场空间、基于全面技术优势与融合高低速场景的自动驾驶辅助系统即将量产。2022年德赛西威实现营业收入149.33亿元,较2021年增长53.63亿元。

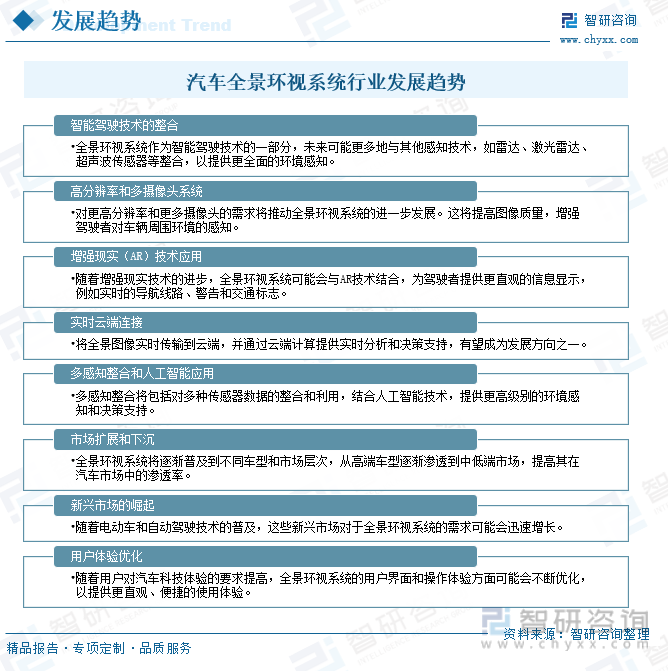

七、汽车全景环视系统行业发展趋势

全景行车安全系统是利用的也是四个广角摄像头,广角在170度到180度之间,对采集的图象进行畸变还原和完美无缝拼接,也就是说没有了拼接线,就象卫星的航拍图一样,高空俯视下来,车的周围真正没有盲区,连车在里面,展示一个完美的整体景象。

随着360°环视系统百万级摄像头的普及应用,环视系统能够处理更精确的图像数据,也将会扩展延伸出更多的辅驾功能,未来环视系统将会更加多元化。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国汽车全景环视系统行业市场供需形势分析及投资前景评估报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国汽车全景环视系统行业市场供需形势分析及投资前景评估报告

《2025-2031年中国汽车全景环视系统行业市场供需形势分析及投资前景评估报告》共十三章,包含汽车全景环视系统行业风险及对策,汽车全景环视系统行业发展及竞争策略分析,汽车全景环视系统行业发展前景及投资建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国面馆行业市场全景分析:市场竞争愈演愈烈,“产品+”策略有望出圈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国船用发动机行业市场规模、重点企业及发展趋势分析:海洋经济助推船用发动机市场,技术创新铸就行业辉煌[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国贵州白酒行业产量、利润总额、重点企业经营情况及未来趋势研判:贵州白酒产量占全国比重不断提升,贵州白酒产业向高质量发展稳步迈进[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)