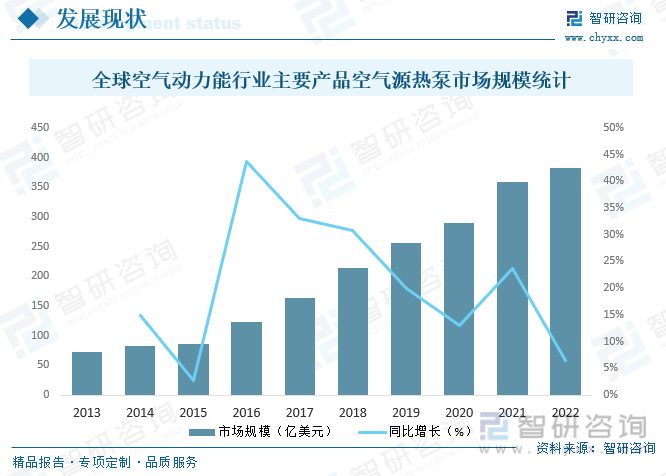

内容概况: 由于空气动力能热泵具有优异的节能环保效果,相对传统的供热设备运行费用较低,同时,空气动力能热泵可以实现节能、减排、环保、减少大气污染、提升可再生能源利用率等多重正向社会效益,因此得到全球各国政府的大力支持,近年来全球空气动力能市场发展迅速,2013年全球空气动力能行业主要产品空气源热泵市场规模仅72.59亿美元,2022年增至382.1亿美元,预计未来仍将继续保持增长趋势。

关键词:空气动力能主要产品产量、空气动力能主要产品需求量、空气动力能主要产品市场规模

一、概述

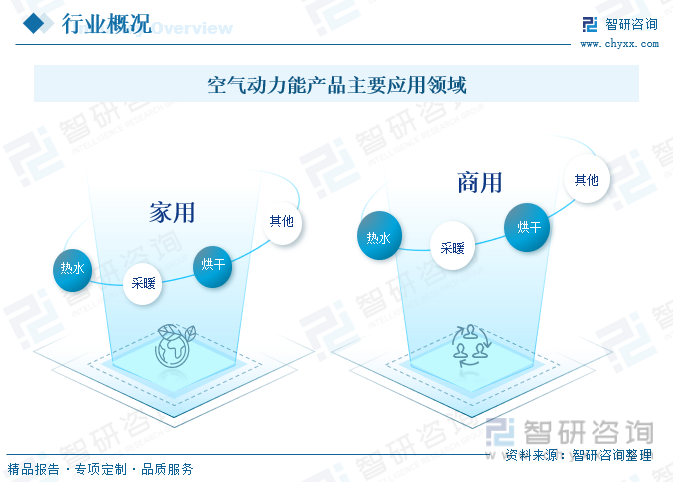

空气动力能,即空气中所蕴含的低品位热能。目前空气动力能的利用方式主要是空气动力能热泵技术,因此本文的研究对象界定为空气动力能热泵。空气动力能热泵是将室外空气作为低温热源,采用逆卡诺原理进行制热,所以资源充足,不会存在短缺现象,并且空气源热泵机组具有占地面积小,初投资小,安装方便,节能环保效益显著等一系列优点,可满足普通住宅的供暖需求。目前,空气能热泵主要用于家用和商用热水、采暖、烘干等领域。

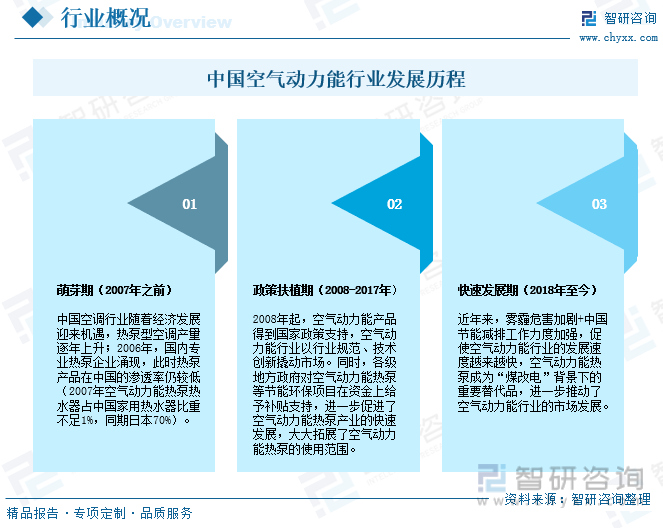

2007年以前,中国空调行业随着经济发展迎来机遇,热泵型空调产量逐年上升,国内专业热泵企业涌现,但此时热泵产品在中国的渗透率仍较低,2008年起,空气动力能产品得到国家政策支持,空气动力能行业以行业规范、技术创新撬动市场。同时,各级地方政府对空气动力能热泵等节能环保项目在资金上给予补贴支持,进一步促进了空气动力能热泵产业的快速发展,大大拓展了空气动力能热泵的使用范围。近年来,雾霾危害加剧+中国节能减排工作力度加强,促使空气动力能行业的发展速度越来越快,空气动力能热泵成为“煤改电”背景下的重要替代品,进一步推动了空气动力能行业的市场发展。

二、市场政策

中国空气动力能行业属于国家鼓励发展的新兴产业,具有有效的节能减排效果。因此,国家出台了一系列重大政策、法律法规扶持该行业的发展,2021年11月,国家机关事务管理局、国家发展和改革委员会、财政部、生态环境部发布深入开展公共机构绿色低碳引领行动促进碳达峰实施方案,指出:实施供暖系统电气化改造,结合清煤降氮锅炉改造,鼓励因地制宜采用空气源、水源、地源热泵及电锅炉等清洁用能设备替代燃煤、燃油、燃气锅炉,到2025年实现新增热泵供热(制冷)面积达1000万平方米。2022年3月,住房和城乡建设部发布“十四五”建筑节能与绿色建筑发展规划,指出:在寒冷地区、夏热冬冷地区积极推广空气热能热泵技术应用,在严寒地区开展超低温空气源热泵技术及产品应用。合理发展生物质能供暖。

相关报告:开云电竞官方网站下载安装 发布的《中国空气动力能产业竞争现状及市场发展策略报告》

三、发展现状

由于空气动力能热泵具有优异的节能环保效果,相对传统的供热设备运行费用较低,同时,空气动力能热泵可以实现节能、减排、环保、减少大气污染、提升可再生能源利用率等多重正向社会效益,因此得到全球各国政府的大力支持,近年来全球空气动力能市场发展迅速,2013年全球空气动力能行业主要产品空气源热泵市场规模仅72.59亿美元,2022年增至382.1亿美元,预计未来仍将继续保持增长趋势。

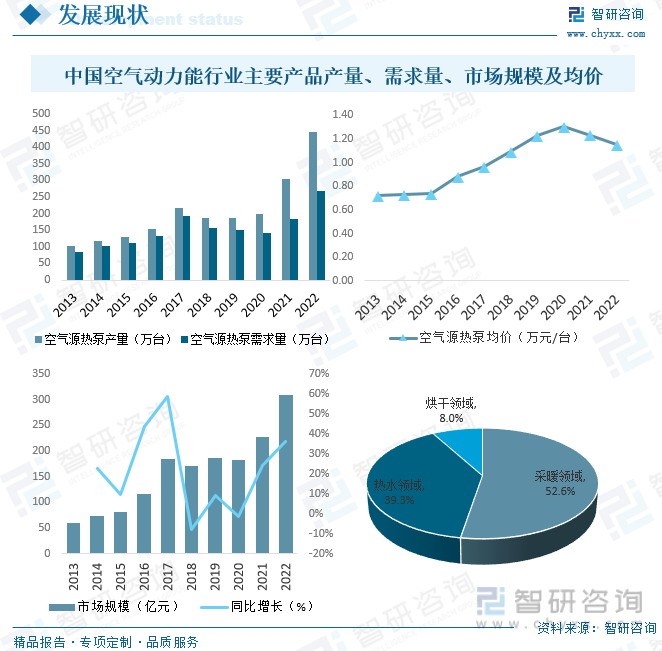

从国内市场来看,中国是全球经济发展最具活力的国家之一,同时中国也是全球空气动力能行业最大的消费市场,近年来,在“碳中和”与“碳达峰”的战略发展背景下,中国环境保护门槛逐步提高以及“煤改电”、“清洁供暖”等政策的积极推动,清洁供热产业构成了中国低碳循环发展体系的重要组成部分,以空气动力能热泵为代表的清洁供暖产品迎来发展良机,2022年中国空气动力能行业主要产品空气源热泵产量达445.95万台,需求量达268.63万台,产品均价约为1.15万元/台,市场规模达308.92亿元,其中,采暖领域占比高达52.6%,热水领域约占39.3%,烘干领域约占8.0%。

四、竞争格局

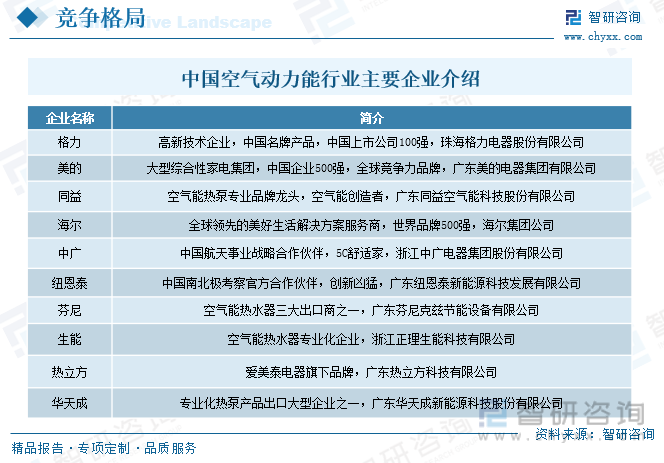

目前空气动力能热泵供热企业从业企业全国超过300家,从企业来源来看,很多是从传统的制冷空调、太阳能热水器、电热水器和燃气热水器行业进入到空气动力能热泵热水设备行业。制冷空调企业如美的和格力等。太阳能企业如太阳雨、四季沐歌和力诺瑞特等;电热水器企业如AO斯密斯和海尔企业等;燃气热水器企业如华帝、万家乐和万和等。这些企业都已经设立了专门的工厂或部门从事空气动力能热泵产品业务。也有很多新建企业,专门从事空气动力能热泵热水中广欧特斯、芬尼、生能、德能和同益等。企业数量的增多,加剧了市场竞争,随着行业规范相继出台,以及可再生能源身份认证、能效标识的强制粘贴,空气源热泵市场环境竞争日趋激烈,迫使一些质量、技术水平较低的中小品牌空气源热泵热水器企业退出市场,未来,大品牌将占据更多的市场份额,品牌竞争更为集中。

五、发展趋势

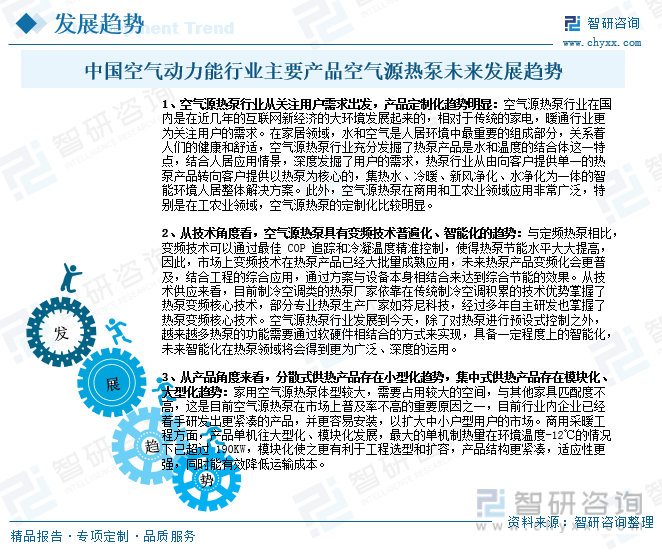

随着空气源热泵行业标准的建立、产品推广逐步从政策引导向市场引导发展、空气源热泵产品系列的日益丰富,空气源热泵产业未来发展可期。从关注用户需求出发,未来,中国空气源热泵行业定制化趋势明显;从技术角度看,空气源热泵具有变频技术普遍化、智能化的趋势;从产品角度来看,分散式供热产品存在小型化趋势,集中式供热产品存在模块化、大型化趋势。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国空气动力能产业竞争现状及市场发展策略报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国空气动力能产业竞争现状及市场发展策略报告

《2025-2031年中国空气动力能产业竞争现状及市场发展策略报告》共十四章,包含空气动力能市场产业政策分析,空气动力能市场发展策略与投资价值分析,投资策略建议等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国体检车行业产业链图谱、市场规模、企业竞争格局及未来前景分析:国产品牌崛起并抢占高端市场,物联网、人工智能等高新技术赋能行业智能化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国数位板行业发展历程、产业链图谱、行业发展现状、企业竞争格局及未来趋势分析:本土品牌逐步崛起,数位板助力中国文化创意产业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国金属镓行业产量、分布及重点企业分析:稀散金属新星,中国产量与储量双领先驱动全球需求增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国基因测序服务机构行业技术进展、市场规模及重点企业分析:基因测序技术历经四代发展,广泛应用于医疗科研等领域[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国车载导航行业相关政策、市场规模、装配率及重点企业经营情况分析:车载导航市场规模不断扩大,车载导航装配率不断提升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)