内容概况:我国宠物店行业发展现状而言,数据显示,2023年中国宠物店市场规模达到856.5亿元,呈现出稳步增长的趋势,主要归功于宠物经济的繁荣与消费者对宠物服务的持续需求。随着城市化进程的加速和居民生活水平的提升,宠物已经成为越来越多家庭的重要成员,宠物店作为宠物服务的主要提供者,其市场规模自然水涨船高。单次服务价格结构方面,宠物店提供了多元化的选择。

关键词:宠物店市场规模 宠物店服务单价 宠物店主要品牌 宠物店城市分布

一、宠物店产业发展概述

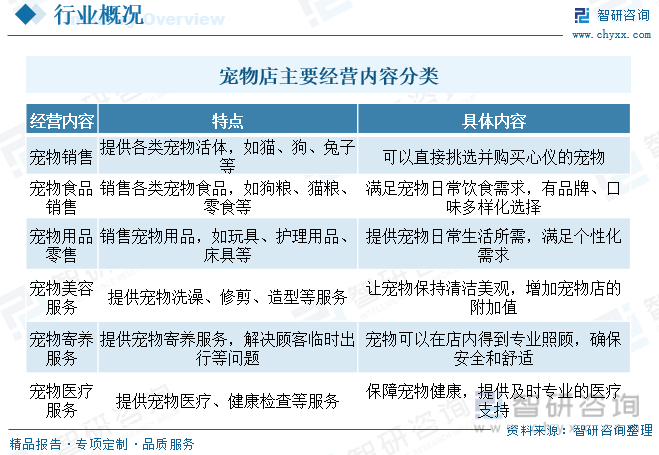

宠物店(pet shop)是专门为宠物提供宠物用品零售、宠物美容、宠物寄养、宠物活体销售的场所。我国宠物店主要服务内容涵盖了多个方面,为顾客提供了全方位的宠物护理体验。从宠物活体销售到食品销售,再到用品零售,宠物店满足了宠物日常所需的基本需求。宠物美容服务也是宠物店的一大特色,通过洗澡、修剪和造型等服务,让宠物焕发出迷人的光彩。寄养服务则为顾客解决了临时出行时宠物的安置问题,确保宠物得到专业照顾,宠物医疗服务为宠物的健康保驾护航,提供及时、专业的医疗支持。

二、宠物店行业政策背景

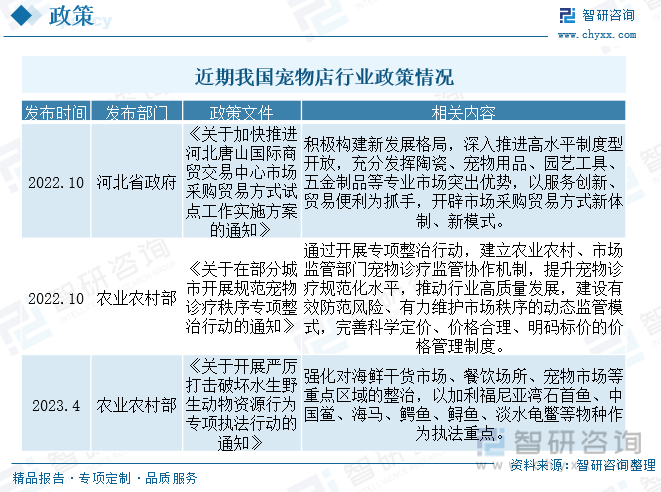

我国宠物店行业政策呈现多元化与细致化的发展趋势。具体而言,河北省政府积极推进市场采购贸易方式试点工作,发挥专业市场优势,推动服务创新和贸易便利化,为宠物店行业提供了更广阔的发展空间。同时,农业农村部也加大了对宠物诊疗和水生野生动物保护的监管力度,通过专项整治行动,提升宠物诊疗规范化水平,并严厉打击破坏水生野生动物资源的行为。这些政策的出台,不仅有助于规范宠物店行业的市场秩序,保障消费者权益,还促进了宠物经济的健康发展。未来,随着政策体系的不断完善,我国宠物店行业将迎来更加规范、有序的发展环境,为宠物主人提供更优质的服务和产品。

三、宠物店行业产业链

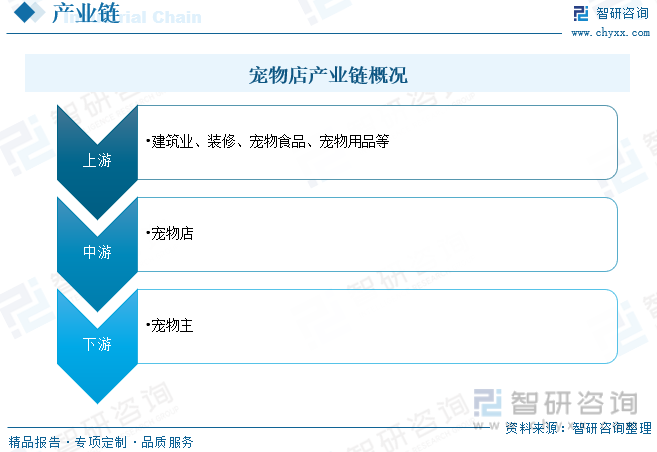

宠物产业是指所有与宠物相关的行业,其产业链包括宠物饲养、宠物食品、宠物用品、宠物医疗、宠物美容、宠物培训、宠物保险以及宠物善终等。目前,我国已形成了初步的宠物行业产业链,该产业链将随着产业的逐渐成熟完善不断丰富和延伸。我国宠物店行业产业链上游主要包括宠物食品、用品、医疗用品等供应商,为宠物店提供了丰富的产品选择,满足了不同宠物主人的需求。中游则是宠物店,通过提供专业的宠物服务,如美容、寄养、训练等,为宠物主人提供全方位的关怀。下游则涵盖了广大宠物主人及消费者,其对宠物店的信任与支持,是宠物店行业持续发展的动力源泉。同时电商平台和物流体系等也扮演着重要角色,为产业链上下游的顺畅连接提供了有力保障。

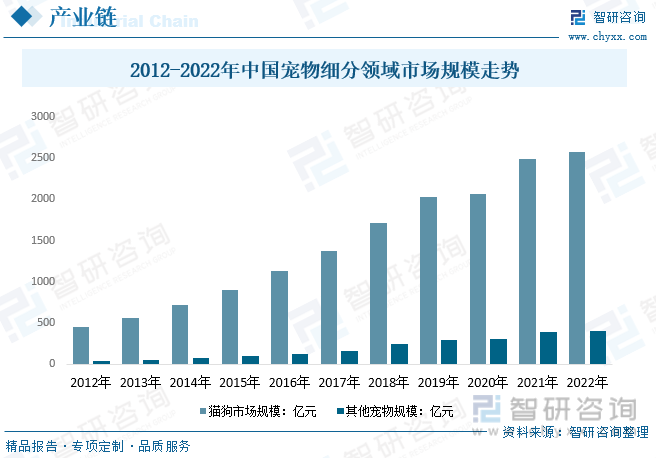

中国宠物行业的发展时间较短,只有十几年的时间,但随着中国经济的快速增长,宠物行业发展迅速。家庭架构的小型化,人际关系的“原子”化,在竞争日益激烈社会环境下,宠物等“孤独”经济快速兴起,宠物市场规模快速增长,是我国宠物店行业快速发展的重要推动力,数据显示,2022年我国宠物市场规模达2982亿元,较2021年增长3.72%。

四、宠物店产业发展现状

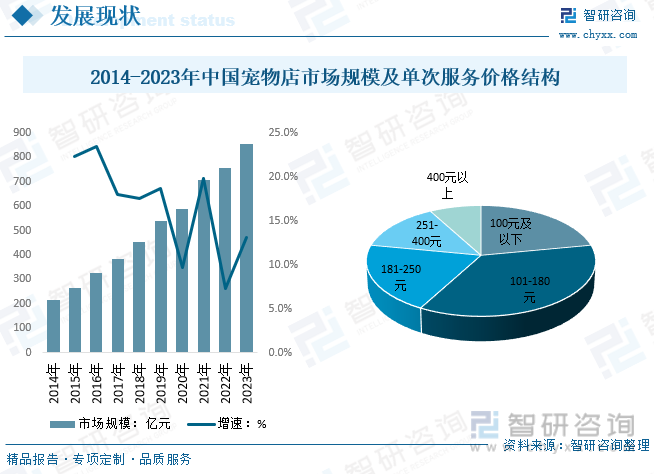

我国宠物店行业发展现状而言,数据显示,2023年中国宠物店市场规模达到856.5亿元,呈现出稳步增长的趋势,主要归功于宠物经济的繁荣与消费者对宠物服务的持续需求。随着城市化进程的加速和居民生活水平的提升,宠物已经成为越来越多家庭的重要成员,宠物店作为宠物服务的主要提供者,其市场规模自然水涨船高。单次服务价格结构方面,宠物店提供了多元化的选择, 101-180元的价格区间占比最高,达到36%,显示出大多数消费者对于中等价位的服务具有较高的接受度,100元及以下的价格区间也占据了相当的比例,说明宠物店在提供经济实惠的服务方面也做得相当不错。高端服务市场虽然占比较小,但也显示出了一定的增长潜力。

相关报告:开云电竞官方网站下载安装 发布的《中国宠物店市场发展前景预测及投资战略咨询报告》

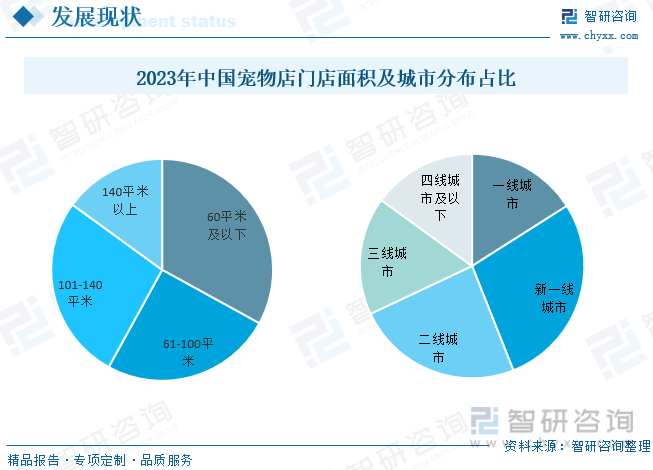

宠物店城市分布来看,新一线城市以28%的占比领跑,二线城市紧随其后占24%,一线城市虽然经济发达但宠物店数量仅占16%,而三线城市和四线城市及以下分别占据17%和15%的份额,反映出宠物服务市场在不同城市级别的差异化发展,新一线城市和二线城市的宠物经济正蓬勃兴起。在门店面积分布上,60平米及以下的小型宠物店占比33%,而101-140平米的中型门店占27%,大型宠物店(140平米以上)仅占15%,表明中国宠物店市场以中小型门店为主,灵活适应不同区域和消费者需求。现状背后,宠物消费观念的普及、城市化进程加速及居民生活水平的提升是驱动因素,而行业竞争的加剧也促使宠物店在面积和选址上更加精细化。

五、宠物店产业企业竞争

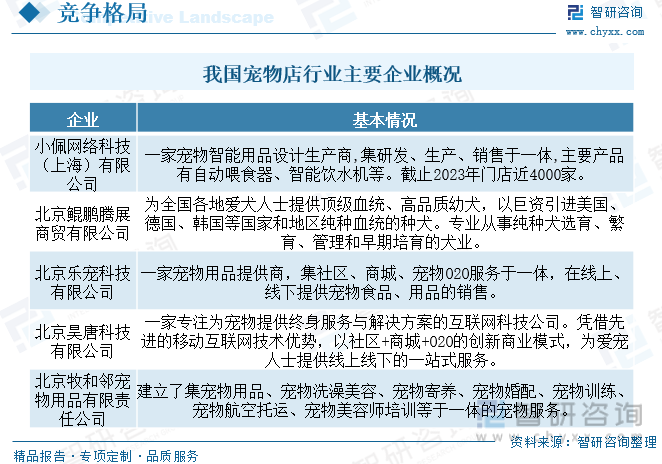

目前市场上的实体宠物店品类繁多,风格各异。有主打宠物食品、营养品和零食的食品类宠物店,专门提供宠物用品的用品专卖店,有专给宠物洗护服务的美容护理店。宠物店企业处在一个激烈的竞争环境中,新竞争者不断进入,行业内部的互相整合不断。就宠物连锁商店来说,当下国内的宠物商店已经达到上万家,包括了许多并没有形成品牌效力的宠物店,多数集中在中小型城市里。具有品牌号召力,形成用户黏性的宠物商店品牌较少,而且并没有形成明显的市场格局,宠物市场还有着巨大的发展潜力。

六、宠物店产业发展趋势

目前由于我国下沉市场经济实力不强、地区规模效应不够高,宠物店主要集中在全国的经济发达城市,行业尚未完全发展起来。未来经济增长将使这些城市中饲养宠物的家庭逐渐增多,叠加居民饲养观念的进步,饲养宠物会从目前的初级阶段发展至成熟阶段,宠物主人会更加注重宠物的健康,社会和国家会更关注人畜共患病的防治,市场需求增量会因消费者的增加而有明显的增长。

受益于经济水平的提高导致的消费观念的转变,二三线城市消费者愿意为其宠物所支付的花费也将有所增加,并逐渐将其归类为家庭的正常消费支出的一部分,二三线城市的宠物产业也将随之展现巨大商机,未来二三线城市为各大宠物店主要争夺市场。

以上数据及信息可参考开云电竞官方网站下载安装 (www.xtrasounds.com)发布的《中国宠物店市场发展前景预测及投资战略咨询报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云app存款

开云app存款

2025-2031年中国宠物店市场发展前景预测及投资战略咨询报告

《2025-2031年中国宠物店市场发展前景预测及投资战略咨询报告告》共十章,包含中国宠物店行业投资分析,中国宠物店行业前景展望,中国宠物店行业企业品牌竞争策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025-2030!全球及中国嵌入式车载冰箱行业产业链图谱、发展历程、发展现状及趋势分析:新能源汽车产业的发展叠加汽车生活平台化转型背景,车载冰箱配置率持续提高 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国餐饮培训行业发展背景、产业链、市场现状、竞争格局及趋势研判:餐饮业强势复苏,带动餐饮培训需求持续增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国互联网慢性病管理行业市场规模、产业链及发展全景研判:慢病管理“互联网+”模式探索不断深入,行业市场规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国铁路信号联锁系统行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:我国铁路网络不断完善,铁路信号联锁系统向智能化方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)